文 | 定焦 One,作者 | 陈丹,编辑 | 魏佳

航旅纵横,终于下场卖票了。

7 月 17 日,航旅纵横发文宣布,其整合了 37 家 (现为 38 家) 航司资源推出“ 民航官方直销平台”,销售源头机票,保证“0 差价、0 捆绑、0 套路”。随后,包括国航、南航、东航、海航等各大航司纷纷发声表示支持,称已在航旅纵横平台开展机票直销业务,将航旅纵横平台作为航司官网、APP、小程序同等重要的直销渠道推进合作。

在很多人印象中,航旅纵横只是一个工具类应用,其实它来头不小,背靠的是中国民航信息网络股份有限公司。官方背景叠加其整合能力和服务定位,不少网友将它比做“ 民航版 12306”。

但“ 民航版 12306” 上线 1 个月,吐槽和掌声齐飞。有网友质疑其目的,“ 又想赚钱又不想分蛋糕”“ 既是运动员又是裁判员”;也有网友为其叫好,认为“ 多一个渠道总没坏处”“ 能治治那些杀熟的 OTA 平台”。而在黑猫平台上,针对航旅纵横的投诉急速上升。截至 8 月 18 日,已经高达 13000 多条,近期投诉多数都围绕机票业务。

长久以来,机票是航司、OTA、机票代理、消费者各方博弈的战场,捆绑销售、价格歧视等争议也反复出现。官方背景的航旅纵横杀入市场,究竟能整顿行业重塑秩序,还是会最终走上 OTA 的老路?

“ 源头机票” 的价值困局:透明≠ 低价

切入票务市场,“ 源头机票” 成为航旅纵横的大杀器。

打开 APP,首页机票栏的 “ 源头机票” 红字与直销平台页面的 “ 买源头机票,上航旅纵横”Slogan 以及“38+国内航空公司直销· 搜索预定” 的搜索框,都在强化这一标签。平台反复强调的“ 六大承诺”—— 价格透明、无捆绑、执行航司退改规则、杜绝大数据杀熟、保护数据安全、报销凭证真实,直指用户购票时的痛点。

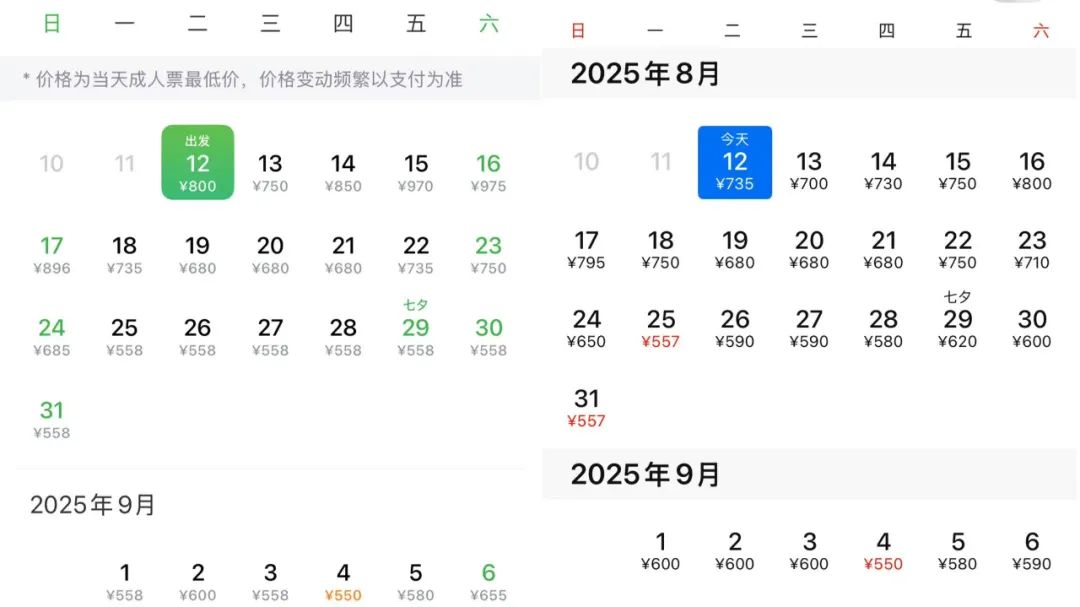

但用户最先关心的价格,让不少人意外:源头直销的机票并未比其他平台便宜。以北京飞昆明的航线为例,8 月每日最低票价中,航旅纵横普遍比携程高 50-100 元,仅七夕前后略低;8 月 12 日的具体航班中,同舱位携程票价几乎都低 5 元。

航旅纵横 (左) 与携程 (右) 机票价格差异

“ 源头机票难道是不打折的原价票?” 有网友困惑,“ 没有中间商赚差价,理应更便宜才对。”

民航专家李瀚明向 「定焦 One」 解释了机票价格的形成逻辑。

首先,航空公司制定底价 (Base Fare)—— 这是机票价格的核心。航司会根据航线、季节、市场需求、竞争状况、销售策略等因素,为每个航班设定一个复杂的舱位体系。不同的舱位对应着不同的价格和权益,如退改签政策、里程累积等。这个底价体系由航司掌握,并录入全球分销系统 (GDS)。

第二步,GDS 分发。在国内,这一步由中国民航信息网络 (以下简称“ 中航信”),也就是航旅纵横的母公司完成。它如同一个巨大的“ 机票批发市场”,连接着所有航空公司的库存和价格信息。

第三步,是 OTA 平台和成千上万的机票代理人从中航信的系统里获取或者说“ 扒取” 价格数据,展示给消费者。最终消费者支付的价格通常包括:航司底价+机场建设费/燃油附加费+平台服务费/代理人加价。

依托于中航信,航旅纵横可以直接对接民航业底层数据库。不论在任何平台,用户购票后,行程信息通过中航信系统自动导入 APP,覆盖全网 90% 以上的民航乘客。但作为中航信的“ 亲儿子”,航旅纵横即便能够从“ 机票批发市场” 拿到“ 批发价”,最终也不一定有价格优势。

原因在于机票行业复杂的利润模式。

过去,机票代理人按比例收取佣金,机票售价越高,代理人佣金越多。但到了 2015 年,航司为了降低销售成本、摆脱“ 佣金绑架”,推行“ 提直降代”—— 提升直销比例、降低代理依赖政策,代理人佣金改为定额手续费,每张票约 10-20 元,甚至更低。

在“ 低佣金” 的时代,为了生存和盈利,OTA 平台和代理人常常会通过默认勾选航空意外险、延误险、贵宾休息室、接送机券等方式,来赚取机票主业之外的利润。这时候,机票成为了 OTA 平台的一个流量入口,它们可以自己补贴机票价格吸引消费者,再通过销售高利润的附加服务,如酒店、保险赚取更多受益。

因此,无论是航空公司官网还是航旅纵横,这些直销渠道并不意味着低价渠道。所谓的源头机票更不能等同于“ 最低价”。

对于航旅纵横来说,“ 源头机票” 更多体现的是其价值主张。李瀚明说,区隔于现有 OTA 的代理乱象,航旅纵横想要凭借源头机票,建立用户的信任。

在一些 OTA 平台上预订机票,消费者为了获得一个看起来划算的价格,需要小心翼翼的跳过很多“ 消费陷阱”,包括各种默认勾选的增值服务、退改签高额的手续费等等。对比之下,航旅纵横的结算页面简洁明了,仅有票价和机场建设费两项。

劲旅网创始人魏长仁认为,航旅纵横选择“ 源头机票” 作为切入点,是进入 OTA 市场的一个精明之举。

因为,航旅纵横的运营方是中航信,它虽然是民航业的信息基础设施,但并不直接掌握航空公司的运力。航旅纵横在市场上始终要面对携程等 OTA 平台的激烈竞争,它无法像 12306 那样“ 垄断” 票源,这也就决定了它无法建立起同样的“ 护城河”。它只能通过提供更透明、更专业的服务来吸引用户,而不能通过独家票源来锁定用户。

复仇者联盟:既是抗击 OTA,也是谋求变现

航旅纵横做机票直销平台,获得了航司的集体力挺。

国航、东航、南航以及海航等航司在 7 月底纷纷发表声明表示支持,口径基本与航旅纵横保持一致:“ 航旅纵横所销售国内客票均来自航空公司官方购票渠道,价格公开透明、无捆绑销售、与航司规则一致、无大数据杀熟、信息安全保障及行程单金额与支付金额一致。”

据了解,拥有独立于中航信体系销售系统的春秋航空,也正对接与航旅纵横直销合作。截至 8 月 12 日,国内 60 余家航空公司中已经有 38 家与航旅纵横达成了合作。有网友戏称,航旅纵横拉来了一帮“ 复仇者联盟”,而“ 复仇” 的对象就是当前的几大 OTA 平台。

航司与 OTA 的矛盾由来已久,核心是围绕定价权、渠道控制权以及利润分配的博弈,攻守之势几度反转。

2015 年前是“ 代理强势期”:航司直销能力薄弱,中小航司尤其依赖 OTA 触达用户,佣金比例高达票面价的 3%-10%,三大航司年佣金支出一度超百亿元。当时,东航董事长刘绍勇曾公开喊话:“ 东航不想为携程和艺龙继续打工了。” 而 2014 年 OTA 平台则通过低价展示与比价功能垄断流量入口,携程、去哪儿等平台机票收入占比超 40%。

2015 年成为转折点,航司响应国资委“ 提直降代” 政策,发起佣金改革,强化直销建设。OTA 平台不得不转向“ 机票+酒店” 打包销售,利用酒店高佣金补贴机票低价,即交叉销售 (Cross-selling)。在这一时期,中小票代批量退出,OTA 机票收入占比下降,但通过交叉销售,OTA 依旧维持了流量优势。

2024 年民航局发布 《关于规范民航票务代理市场的指导意见》,明确要求“2025 年底前将航司机票直销比例提升至 40% 以上”。而据澎湃新闻近期援引一位航司管理层的消息称,航司机票的直销业务占比目前远低于四成。

随着政策推进与市场压力增大,进入 2025 年,航司对于加强自身直销渠道的需求日益迫切。

先是在“3·15” 期间,南航、国航、东航联合发布公告,承诺严打第三方平台乱象,包括先行垫付旅客差价损失并追责涉事代理商。同时,三大航司开启“ 机票互售” 模式,通过官网直销减少对 OTA 依赖,提升利润空间。

4 月份,南航暂停去哪儿网代理资格,理由包括违规加价销售机票、篡改旅客行程信息、退改签乱收费等。随后,国航、东航跟进整顿代理封杀违规 OTA。

在李瀚明看来,这次通过航旅纵横建立一个统一的官方直销入口,是“ 提直降代” 战略的延续和升级。

多年来,航司与 OTA 始终 “ 爱恨交织”。

一方面,航司对 OTA 的渠道依赖心存顾虑—— 过度依赖不仅导致终端用户触达权与数据控制权旁落,第三方票代的违规销售行为更频繁引发客诉,最终可能需航司客服承担后续处理成本;但另一方面,航司也清醒认识到,OTA 作为成熟流量入口,其用户覆盖能力仍难以替代,若彻底剥离合作,可能造成显著的客源流失。

因此,对航司而言,航旅纵横的入场提供了一个有利的平衡点。它不仅能将销售的机票计入直销率,符合监管要求,同时,也为航司提供了与 OTA 平台更大的议价空间和话语权。

站在航旅纵横的角度,作为一款功能性 App,它也面临流量变现的难题。利用其作为国家级 GDS 的独特数据和系统优势,将业务从信息服务延伸至交易环节,完成商业闭环,是其商业化探索最自然、最顺理成章的一步。

“ 民航国家队” 能否打破 OTA 江湖?

根据公开资料,截至 2022 年底,航旅纵横 APP 的激活用户已超过 1 亿。在魏长仁看来,其中对价格不敏感、厌倦 OTA 套路的群体,易被 “ 源头机票” 吸引,但这部分人群的规模与市场份额仍难估算。

民航领域的资深从业者刘忻认为,航旅纵横的优势在于其是更加专业的航空出行 APP,用户大多是差旅人群,订票渠道多,也更愿意尝试新的方式。因此,航旅纵横原有用户比较容易转变为订票用户。而其他非差旅较多的用户,更多使用携程、同程等知名度更大的 OTA 平台,要改变他们的习惯不容易。

刘忻同时指出,差旅多的人群多为商务人士,公司有专门的订票合作方。航旅纵横如果能和这些企业直接开展合作的话,可以锁定高频差旅客。

但要与头部 OTA 平台分庭抗礼,航旅纵横还有明显短板。

首先在产品和服务体验上,相比其他成熟的 OTA,航旅纵横在界面设计、支付便捷性、复杂行程 (如中转、多程) 的组合能力、以及酒店/租车等一站式服务方面,尚有较大差距。

尤其是客服能力。在黑猫平台上,针对航旅纵横的投诉多集中于退款延迟、客服失联、流程缺陷等方面。不少用户称,购票后出现出票失败、客服长时间未接通、平台与航司互相推诿等情况。

魏长仁介绍,对于 OTA 行业来说,很多用户年龄偏大,甚至不会自己在网络操作退票、改签,需要电话与客服沟通,因此建立一个强大且灵活的客服团队非常重要。另据一位接近携程的业内人士透露,携程的服务团队非常庞大,人工客服需要 24 小时在线,也因此带来了很高的运营成本。

其次,在商业模式上,航旅纵横如何既保持“ 不收代理费” 的公益性定位,又能投入足够的资源进行技术迭代和市场推广,关系到平台的可持续发展。

OTA 平台凭借多元化的营收来源,如酒店、旅游度假、金融服务等,形成了强大的“ 造血能力”,这使其有足够的资本进行技术研发和市场推广。同时,OTA 与上下游产业链的长期深入合作,也赋予了它们更强的议价能力和资源整合优势,能为用户提供更丰富的选择和更具竞争力的价格。相比之下,航旅纵横的盈利能力相对较弱,且在商业伙伴的合作广度和深度上仍难以与头部 OTA 平台匹敌。

即便在服务体验和商业模式上有所提升,航旅纵横依然绕不开一个核心问题—— 价格。

根据 《2025 中国航空消费趋势报告》:76% 旅客将“ 价格” 列为购票首要因素,仅 12% 关注“ 退改透明度”。根据目前的网络反馈来看,航旅纵横价格的透明度和销售的无套路让很多用户动心,但面对其他 OTA 平台真金白银的优惠,用户在多方比价还是选择了后者。

李瀚明介绍,就算是航司自营也不等于低价,而且部分 OTA 平台上的代理人有时会为了冲量而进行补贴或销售特殊政策票,货源来自航司直销的航旅纵横很难拥有价格优势。

魏长仁进一步指出,虽然航旅纵横有着官方背景,但也很难从航司获得独家优惠。

航司有着统一的票价政策。为了避免市场混乱和渠道冲突,航司会确保在所有分销渠道发布的票价政策基本一致。如果给予航旅纵横独家优惠,就意味着其他 OTA 平台,无法获得同等优势。这不仅会引发其他平台的强烈反弹,也会破坏整个票价体系的稳定性,可能被监管部门认定为不正当竞争行为。

“ 虽然航旅纵横被视为‘ 自家人’,但它本质上与携程们并无太大差异,是一个独立的第三方平台。如果把独家优惠给航旅纵横,就违背了‘ 提直降代’ 的核心精神,反而会分流官方直销的客源。” 魏长仁说。

总而言之,从短期来看,航旅纵横可能会分到一小部分客户订单,但还很难冲击现有的 OTA 格局;从长期来看,国家队的入场,分流对价格不敏感但对透明度要求高的客户,会迫使 OTA 平台在机票业务上更加规范,减少捆绑销售等行为。

对于消费者而言,这种多元竞争带来的,终将是更省心、更优质的出行选择。而这,或许也正是航旅纵横入局后,真正的价值所在。

*应受访者要求,文中刘忻为化名。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App