近期,深圳海清智元科技股份有限公司 (下称“ 海清智元”) 提交了招股说明书,拟港交所 IPO 上市。

笔者注意到,海清智元的业绩表现对单一产品存在极强依赖性,多光谱 AI 产品每年贡献的营收占比超 90%,产品结构高度单一的特征显著。值得关注的是,依托该产品的持续发力,公司业绩呈现明显改善,自 2024 财年起成功实现扭亏为盈,但需要明确的是,这种账面盈利的改善并未同步转化为健康的现金流,公司经营性现金长期处于净流出状态,凸显出盈利质量不佳的问题。

在募投项目规划中,海清智元此次 IPO 募资涵盖 6 大方向,但其中扩产与补充营运资金两个方向的合理性存在明显争议。从扩产来看,报告期内公司产能利用率呈现剧烈的“ 过山车” 式波动:2022 财年为 31%,2023 财年下滑至 24%,2024 财年骤增至 87%,2025 财年 1-3 月又暴跌至 36%。这种大幅起落直接反映出产能与市场需求的匹配缺乏稳定性,而 2025 年初仅 36% 的利用率,更是清晰暴露了当前产能尚未被充分消化的现状。在此背景下,公司仍计划通过募资大举扩产,其背后的必要性与合理性显然需要更充分的解释。

再看补充营运资金的合理性,同样值得推敲。海清智元的 IPO 申请于 2025 年 8 月被港交所受理,而在受理前夕,公司刚完成多轮密集融资:2024 年 10 月、12 月及 2025 年 7 月,累计获得 1.2 亿元资金注入。在短期内已获得大额资金支持的情况下,公司仍计划通过 IPO 募资补充营运资金,这一安排难免引发市场对其资金需求真实性的疑问,其融资规划的合理性亟待进一步说明。

盈利质量差

海清智元是一家中国领先的多光谱 AI 技术企业,公司主要提供能够探测人眼可见及不可见的物理信息的产品及服务。

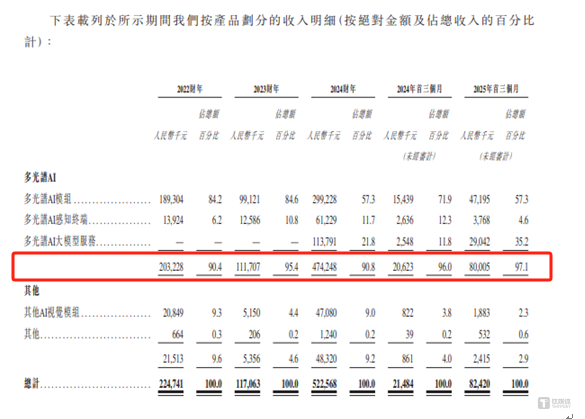

从产品上看,海清智元主要拥有多光谱 AI 以及其他,其中多光谱 AI 是公司最核心的创收来源,在营业收入中占据绝对主导地位,报告期内,该产品产生的销售收入分别为 20322.8 万元、11170.7 万元、47424.8 万元、8000.5 万元,分别占当期营业收入的 90.4%、95.4%、90.8%、97.1%,始终维持在 90% 以上,清晰反映出公司对该产品的高度依赖。

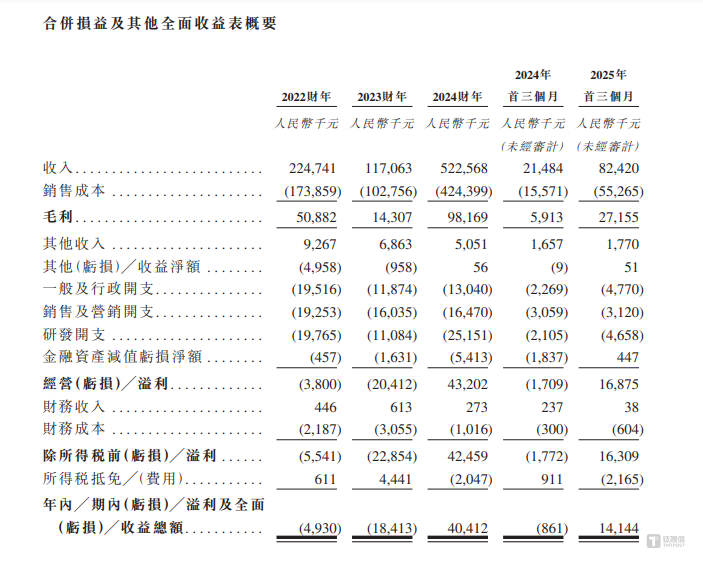

受益于多光谱 AI 产品的持续发力,海清智元在报告期内的业绩呈现明显改善,2022 财年-2024 财年和 2025 财年 1-3 月 (下称“ 报告期”),海清智元分别实现营业收入 22474.1 万元、11706.3 万元、52256.8 万元、8242 万元,年内溢利分别为-493 万元、-1841.3 万元、4041.2 万元、1414.4 万元,可见,自 2024 年财年起,海清智元成功扭亏为盈。

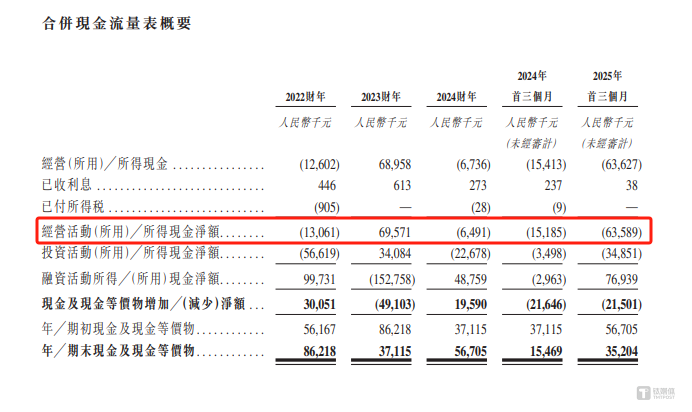

尽管海清智元的业绩已实现扭亏为盈,但盈利质量长期处于不佳状态。报告期内,海清智元经营活动产生的现金流量净额分别为-1306.1 万元、6957.1 万元、-649.1 万元、-6358.9 万元,可见,除了 2023 财年海清智元能在经营上赚到现金之外,其余时间段的内均是净流出,三年及一期合计净流出了 1357 万元。

对此,海清智元表示,倘公司日后继续录得经营现金流出净额,公司的营运资金或会受到限制, 从而可能对公司的财务状况造成不利影响。以及倘公司未能及时及按合理条款获得足够资金,或根本无法获得资金,公司将违反付款责任,并可能无法扩展业务。因此,公司的业务、经营业绩及财务状况可能受到不利影响。

扩产、补流合理性生疑

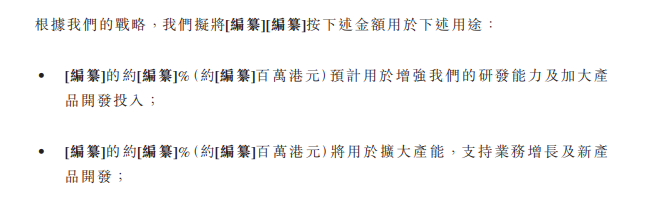

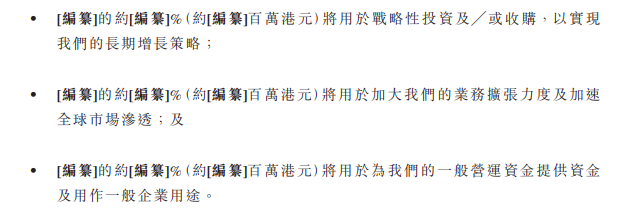

从募投项目规划来看,海清智元此次港股 IPO 募集的资金将用于五大方向,如增强研发能力及加大产品开发投入、扩大产能、战略性投资及╱或收购、加大业务扩张力度及加速全球市场渗透、补充营运资金,具体情况如下:

不过,其中扩产及补充营运资金的合理性,存在明显值得商榷之处。

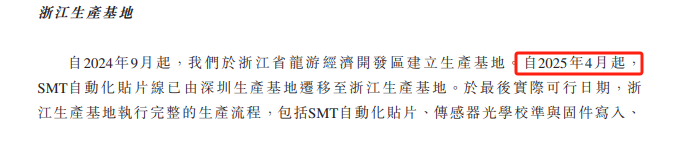

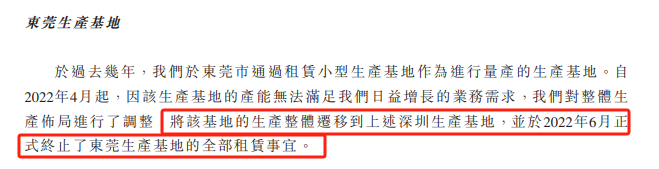

先看扩产方面,现有产能利用状况与扩产计划之间的矛盾尤为突出。海清智元目前拥有深圳、浙江、东莞三大生产基地,其中东莞基地已终止运营,浙江基地于 2025 年 4 月才启动,这意味着报告期内公司生产主要依赖深圳基地。而深圳基地的产能利用率呈现剧烈波动:2022 财年为 31%,2023 财年下滑至 24%,2024 财年骤增至 87%,2025 财年 1-3 月又暴跌至 36%。这种“ 过山车” 式的波动,反映出其产能与市场需求的匹配稳定性不足。

尽管 2024 财年产能利用率曾达到 87%,但 2025 年初仅 36% 的利用率,直接暴露了当前产能尚未被充分消化的现状。在核心生产基地产能利用效率波动剧烈且近期处于低位的背景下,公司仍计划通过募资大举扩产,其必要性与合理性显然需要更充分的解释。

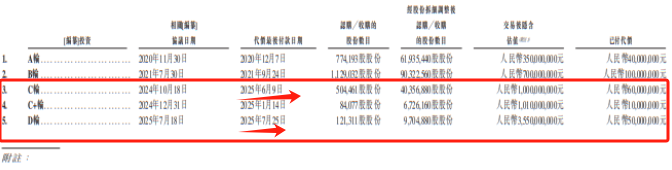

再看补充营运资金的必要性,其合理性同样存疑。据悉,海清智元提交的 IPO 申请于 2025 年 8 月被港交所受理,而在受理前夕,公司刚完成多轮融资:2025 年 7 月 18 日,值得九号以 412.2 元/股的价格向其增资 5000 万元;2024 年 10 月及 12 月,公司还先后完成 C 轮与 C+轮融资,合计获资 7000 万元,其中 C 轮融资的最后付款日期为 2025 年 6 月。这意味着,在 IPO 申报前的短期内,海清智元已累计获得 1.2 亿元资金注入。在刚获得大额融资的背景下,公司仍计划通过 IPO 募资补充营运资金,这一安排的合理性引人深思。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App