技术的发展,不仅在变革着终端消费的体验,也是一次重塑行业格局的机会。

近几年,中国屏开始不断崭露头角,从 TV 大屏,到笔电 PC 中尺寸屏幕,以及手机等小尺寸屏幕,更多的国产屏厂成为行业的领头羊。

在这之中,新能源汽车的发展,让车载显示成为核心卖点之一。智能座舱时代,高品质显示已成为消费者购买决策的首选之一,亦是屏厂必争之地。伴随着新能源汽车行业的快速发展,上下游产业链也随之被带动。群智咨询 (Sigmaintell) 统计的数据显示,2024 年,全球车载显示面板出货量达到 2.3 亿片,同比增长 8.5%。

中国汽车工业协会常务副会长兼秘书长付炳锋曾指出,随着电动化、智能化、网联化的加速融合,汽车行业以 「屏」 链接,正在以前所未有的发展活力,不断创造汽车消费智能座舱新需求。

可以看到的是,现在汽车内的屏幕越来越多,相比较传统燃油车,新能源对智能化的追求更高,对车内的大屏也提出了更高的要求。不仅如此,传统的后视镜、中控屏也都有了新的定义。

值得一提的是,不同于电视、手机等时代中国屏厂的后起,诚如新能源汽车的发展一样,这一次,中国屏厂率先在车载显示领域掌握了话语权。其中,作为在手机、电视等上游领域领先的屏厂,京东方凭借在 LCD、OLED、MINI /Micro LED 上的技术储备,目前位居全球车载显示面板市场的第一名。

车载显示面板,中国屏厂占据半壁江山

群智咨询在报告中指出,2024 年,全球汽车产业在智能化、电动化的浪潮中持续变革,作为智能座舱关键交互界面的车载显示面板市场也呈现出诸多新的发展态势。一方面,新能源汽车市场的迅猛发展,以及智能座舱功能的持续升级,为车载显示面板市场注入强大的增长动力。

另一方面,显示技术的多元化创新和市场竞争的日益激烈,也推动着行业不断发展与变革。尽管全球经济环境存在一定的不确定性,但汽车智能化趋势以及新能源汽车市场的快速增长,有力地拉动了车载显示面板的需求。

中国光学光电子行业协会液晶分会常务副秘书长胡春明认为,目前消费电子市场零售规模还在扩大,但消费数量恢复趋缓,传统消费电子产品仍是消费的主力,新兴消费电子产品数量快速增长。目前技术结构与应用方向出现进一步变化,车载显示与商用显示的增量机遇显著,新兴应用的前景广阔。

Omdia 此前曾预计,2025 年全球汽车显示市场将迎来强劲增长,显示面板营收将达到 136 亿美元,同比增长 8%。Omdia 进一步预测,到 2030 年该市场的规模将增长至 183 亿美元。

京东方科技集团副总裁、京东方精电 CEO 苏宁指出,智能汽车或者叫汽车的变革分成上半场的电动化和下半场的智能化,其实电动化其实极大的降低了造车门槛,也让整车智能成为一种可能。「在过去几年实际上京东方受益于电动化,车载显示的出货量也在快速增加。」

可以确定的一点是,没有一家上游屏厂想在这一新兴市场掉队。这几年,多家屏厂加快了布局,提升研发投入的同时,也在寻求与更多车企的合作,在汽车上配备更高素质的屏幕。目前,除了 LCD 外,越来越多的汽车用上了 OLED 以及 Min LED 屏幕,后者更是成为很多车企在高端车型上的热门选择。

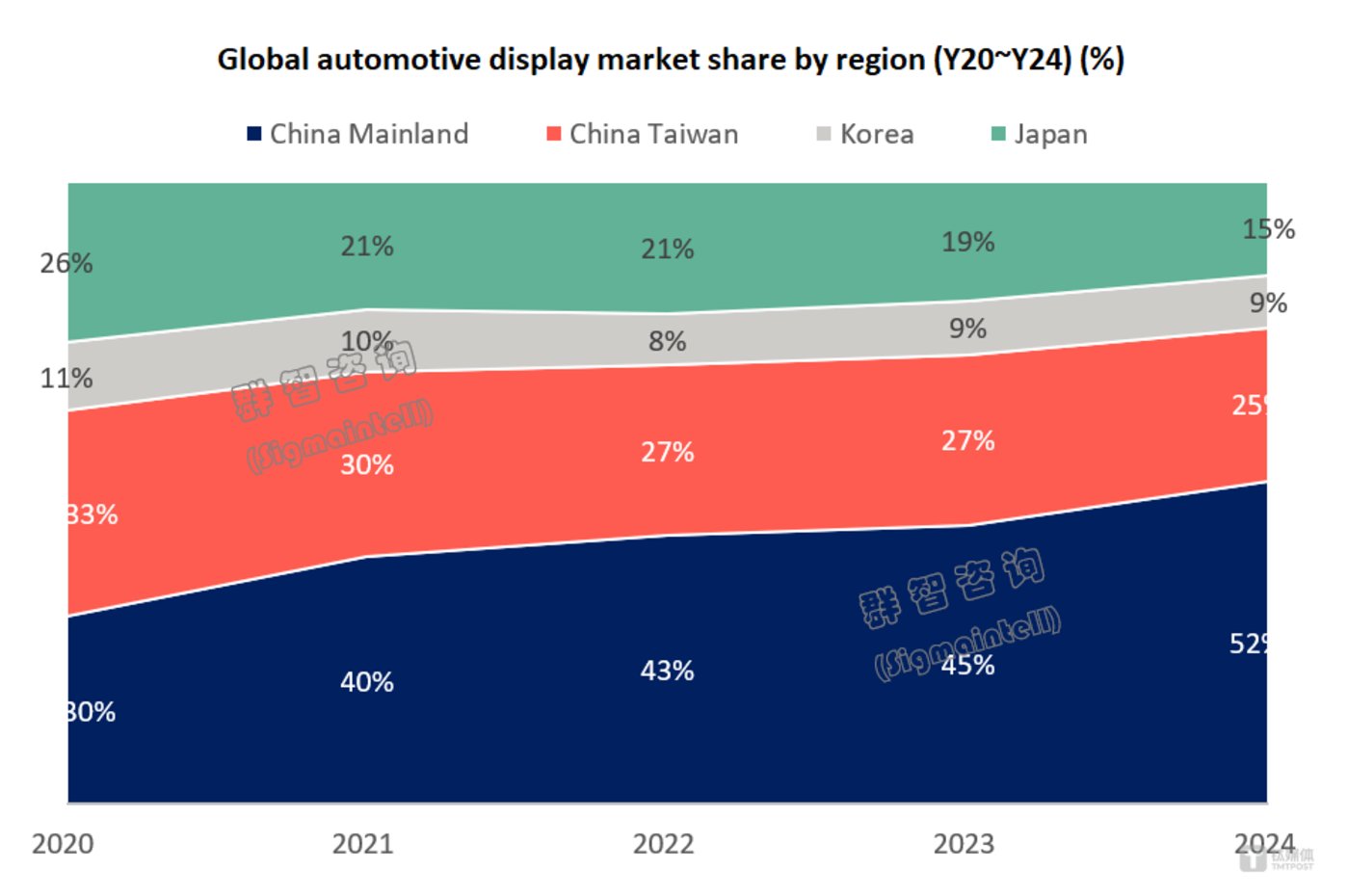

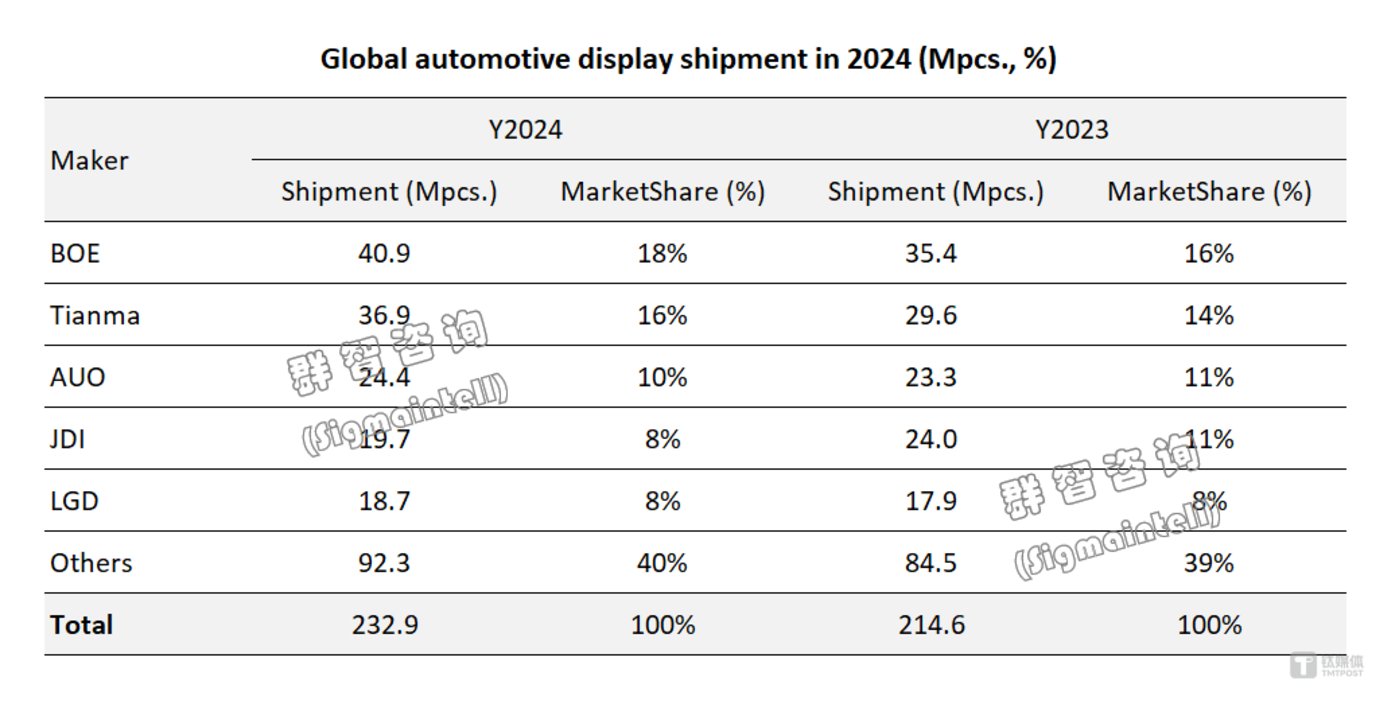

通常情况下,在新兴显示的初期,都是日韩占据着主导权,比如电视、手机等。而在车载显示市场演变的过程中,这一状况被改写,中国面板厂商依托其在全球显示产业中的领军位置。群智咨询 (Sigmaintell) 发布的最新统计数据显示,中国大陆面板厂商车载显示面板出货占全球市场份额的 51.7%,首超半数,不断打破原有市场竞争态势,成为推动行业发展的重要力量。其中,京东方在 2024 年出货量达到 4090 万片,市场份额为 17.6%,位居第一。

需要指出的是,中国屏厂的崛起,不是偶然。从车载显示市场来看,中国汽车行业、特别是新能源产业的蓬勃发展,给了中国面板厂商加持,赢得了先机。当然,更为重要的一点是,中国屏厂在显示技术上的突破,是其能够在新市场打开局面的关键。

全显示技术布局,产业资源成突围关键

不同于手机、平板等常规消费品,车载显示在光学、可靠性等方面都有着更严苛的要求,因此在电路设计架构、算法等多方面都需要更深层次的研发设计。「竞争模式也将进一步转型,规模竞争将逐渐被效率或价值竞争所取代」,胡春明说道。

作为一家主要 To B 的公司,京东方近几年依托手机终端品牌,被更多的消费者所熟知,也进一步让外界认识到其在 LCD 以及 OLED 上的技术优势。同时,京东方也在通过各种 IP 营销活动,来在终端市场建立品牌认知,比如 「你好 BOE」 线下展、《BOE 解忧实验室》 综艺节目等。值得注意的是,在这些 IP 营销中,车载显示已经成了核心的看点。

据了解,京东方精电是京东方的子公司,定位车载显示领域,是公司的汽车显示模组及系统业务平台。公开财报信息显示,京东方精电 2024 年营收 134.49 亿港元,同比增长 25%。近三年,累计研发投入近 9 亿港元,涵盖车规 OLED 器件、异形结构、智慧交互、透明成像、HUD 等多个核心方向,并计划未来三年投资不少于 10 亿元人民币。

谈及京东方对车载显示的布局以及当下市场的竞争,苏宁对作者表示,汽车产业变革确确实实给供应链带来了非常深刻的改变,但是从长远看的话我认为还是要有核心的技术和核心的产业资源的供应商可能最终能获胜。「相比较友商只是在某一两个技术门类比较擅长,京东方在 LCD、OLED、MINI /Micro LED 上都有技术储备。车载产品从一点几寸,一直可以做到 48 寸,并且都是量产的产品。」

据悉,京东方的车载显示解决方案已应用于超过 100 家国内以及海外知名汽车制造商和汽车零部件一级供应商,如比亚迪、吉利、广汽、长安、奇瑞、极氪、蔚来、小鹏、理想、零跑、岚图、小米等。

在年初的 CES 2025 上,京东方还面向海外发布针对智能化汽车时代应用场景的 「HERO」 计划,搭载智能方向盘、木纹显示、触觉反馈按压系统、裸眼 3D 显示、防窥屏等十款车载设备。

苏宁对作者介绍道,第三代 「HERO 智慧座舱」 展示了显示技术的发展趋势,其搭载的智能方向盘采用京东方超声波指纹技术,用户匹配指纹即可实现座椅、方向盘及后视镜使用习惯记忆并一键调节,还有 ECG&HOD 系统通过实时监测用户心电图和心率避免疲劳驾驶等危险驾驶情况。

在已量产的方案中,京东方还会根据终端企业的需求,去做深度定制。比如 44.8 英寸的 PHUD(全景抬头显示) 智能座舱,采用超大尺寸贯穿式一体化大屏设计,采用京东方精电的氧化物 Oxide 技术,实现 9K 分辨率,2850 个精细分区实现精准控光,1000000:1 对比度及 7000 尼特峰值亮度。

而在折叠屏技术快速发展的今天,京东方也在尝试着将这一技术带到智能座舱内。不过,这一技术目前还未量产,但在高端汽车对显示技术的高要求下,抢先占位是在市场竞争中出头的关键。

另外,除了自身技术的研发外,在产业合作方面的布局,也是京东方目前处于行业第一梯队的关键。根据京东方精电发布的公开信息显示,其与海外头部自动驾驶企业深度合作,专为海外合作伙伴旗下自动驾驶车辆定制打造了 12.8 英寸高清触控屏。双方还进一步拓展 8 英寸扶手屏项目合作,未来将广泛应用于该企业的 Robotaxi 车队中。

根据群智咨询 (Sigmaintell) 的最新预测数据,2025 年全球车载显示面板出货数量将维持 5.4% 高速增长,达到 2.5 亿片。可以确定的是,伴随着汽车对于车内屏幕的高需求,车载显示的竞争将会更加激烈,技术够硬之外,更重要的是要有创新以及与产业的共创。 (本文首发于钛媒体 APP,作者|杜志强,编辑|钟毅)