来源:公司官网

轨道交通供应商通业科技(300960.SZ) 的一则跨界重组公告,本被期待为股价的“ 强心剂”,却意外引发了三连跌,令市场倍感意外。8 月 21 日,在前两个交易日累计跌超 12% 的背景下,公司股价再度下跌 3.99%。

公告显示,通业科技 (300960.SZ) 拟不超过 6.7 亿现金购买北京思凌科半导体技术有限公司 (下称“ 思凌科” 或标的)100% 股权,预计构成重大资产重组。

这笔交易因一个附带协议而备受争议:通业科技实控人及其一致行动人要同时向标的股东黄强及其关联方合计转让 10% 的股权,总价约 3.9 亿。但黄强此次出售股权获得的现金不足 2 亿,意味着要“ 贴钱” 购入上市公司股权。这同时形成了一种罕见的直观印象:“ 上市公司刚花出去 6.7 亿购买资产,当即就有近 4 亿回流至实控人手中”。

不仅如此,这笔交易暗藏诸多反常细节:标的近 7 个月净资产骤缩 4 成,去向成谜;黄强作为业绩承诺方,给出三年累计 1.6 亿的净利润承诺,相当于变相预判思凌科业绩即将迎来大爆发,而这与标的过往业绩乃至行业现状反差显著。更值得注意的是,与黄强强关联的另一家半导体公司“ 启鸣芯” 眼下正值融资期,其与思凌科存在业务重合及专利关联。

如此种种,不仅让这次重组的真实意图疑云笼罩,其潜在风险亦值得警惕。

标的股东“ 贴钱” 买股权

重组交易公布的同时,通业科技还发布一则股权转让消息:通业科技的实控人及其一致行动人向思凌科的股东、董事长黄强及其新成立的公司合计转让通业科技 10% 的股权,总价 3.917 亿元。

有观点认为,这种交易安排本质上是为了与标的股东利益绑定,但交易中浮现的几处异常细节却让这一说法显得牵强。

此次股权转让的价格为 27.12 元,已经尽可能低,低到精准满足创业板规则中转让价格不低于协议签署前一个交易日收盘价 (33.9 元/股) 的 80%。而如此低的价格,恰好是向有资金“ 缺口” 的收购方开出。

企查查显示,黄强对思凌科的总持股比例约 26.8%,这意味着,黄强这次出售股权给通业科技最多可获得现金 1.79 亿,但为了收购上市公司股权,反而要自掏腰包 2.1 亿,其资金来源值得关注。

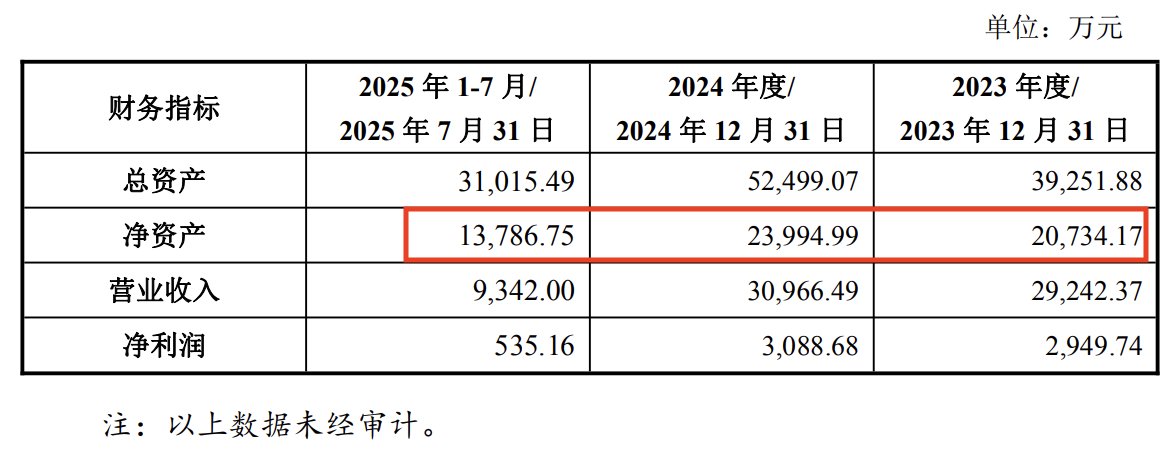

此外,参照思凌科的净资产,至高 6.7 亿的估值显然属于典型的溢价收购,思凌科的 PE 将达到 21.7 倍,对比同类半导体并购案,可算中上水平。但前情背景是,标的净资产已骤然缩水 4 成。

公告显示,截至 2025 年 7 月 31 日 (资产评估基准日),思凌科的净资产仅 1.37 亿,在近 7 个月的时间猛然缩水 1 亿,过去两年这一数据均维持在 2 亿以上。

思凌科财务数据

“ 消失” 的 1 亿究竟是用来偿还债务,还是被突击分红,亦或是用作其他?需要通业科技后续给出进一步说明。

早早押注“ 业绩爆发”

黄强自掏腰包买股权的举动本就透着几分异常,而他在业绩承诺上的表现,则将这种异常推向了极致—— 公告显示,黄强及其实控的持股平台将作为这笔交易的业绩承诺方,承诺思凌科 2026-2028 年累计净利润不低于 1.6 亿元。

参照思凌科 2023 年、2024 年,以及 2025 年前 7 个月的业绩表现:净利润 2949 万元、3088 万元、535 万元,显然乐观预判思凌科未来三年将业绩大爆发。底气从何而来?

作为一家物联网通信芯片设计企业,思凌科核心产品是高速电力线载波 (HPLC) 通信芯片,主要客户是国家电网等大型国央企。

与其业务近似的几家头部企业钜泉股份 (688391.SH)、力合微(688589.SH)、东软载波(300183.SZ)、创耀科技(688259.SH) 近两年业绩表现集体失速。

来源:钜泉科技公告

如果说这份业绩爆发的底气,需要依赖与通业科技的业务协同来支撑,其可行性恐怕依然要打个问号。

通业科技主要从事轨道交通机车车辆电气产品的研发、生产、销售和维保服务,主要客户为中铁下属铁路局、地铁公司等,2021 年上市以来,业绩相对稳定。其可为思凌科提供的优势当属客户资源和技术场景适配,而思凌科最容易转型的方向是轨道交通领域认证门槛较低的非安全关键芯片领域。

在这一领域,地铁业主更青睐英飞凌等国际成熟品牌,国内企业虽然在加速追赶,但仍处于相对弱势。思凌科若想从中分一杯羹,还需与复旦微电子、基本半导体、国芯思辰等国内一线品牌正面交锋。虎口夺食还要取得业绩突破,短期内显然并非易事。

同业竞争疑云

尽管通业科技对跨界协同充满期待:认为可以利用自身在轨道交通市场的优势,将思凌科的高速电力载波通信芯片技术运用在轨道交通电网系统当中,极大地拓展公司市场,为公司发展确立新的增长级。但与黄强关联度极高的另一家半导体公司的存在,却为标的蒙上同业竞争阴影。

企查查显示,黄强同时在杭州迈芯诺半导体技术有限公司 (下称“ 迈芯诺”) 担任董事长、法人代表,迈芯诺已进行两轮天使轮融资,旗下核心资产是上海启鸣芯半导体技术有限公司 (下称“ 启鸣芯”)。

启鸣芯公司介绍,来源:Boss 直聘

需要注意的是,启鸣芯从团队背景到产品定位均与思凌科重合。

启鸣芯的法人代表和经理是黄强,在招聘平台的公司介绍中,启鸣芯定位为一家专注于无线通信芯片研发和提供系统解决方案的芯片设计公司,其产品可应用于智能手机、平板、PC、无线路由器等领域。目前正在招聘模拟 ic 设计工程师、wifi 算法开发工程师等 20 多个岗位。

观察君留意到,启鸣芯提到其核心团队来自国际一线通信芯片设计厂商,而这正是思凌科的起家领域,目前思凌科有电网通信芯片、光伏产品、模拟芯片三大产品系列,与启鸣芯存在重合。

此外,两者之间还有专利交集。公开信息显示,启鸣芯目前仅有一项发明专利信息,发明人是陈勇强、梁宏明、黄强,这项专利正是 2025 年初从四川思凌科微电子有限公司 (下称“ 四川思凌科”) 转移而来,而四川思凌科是思凌科的全资子公司。

来源:天眼查

那么疑问是,通业科技溢价收购的思凌科,其核心资产会不会被转移至启鸣芯?公司又将如何保障自身利益?(本文首发于钛媒体 APP,作者|张孙明烁)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App