文 | 略大参考,作者 | 泓杉、杨知潮,编辑 | 杨知潮

AI 功能给了用户一个付费美图的理由。付费订阅,是理性和情绪结合的消费。这意味着美图虽然是个技术型公司,但也可以像化妆品一样赚取高昂的毛利率。

整个 2025 年,中国资本市场只有两个主线叙事:一个是情绪消费,另一个是 AI 科技。

前者代表溢价,后者代表想象空间。遗憾的是,两者很难融合,毕竟蜜雪冰城的奶茶里喝不出 AI 的味道,寒武纪的芯片也很难带来什么情绪价值。

但如果 AI 技术是用来变美的,两种叙事就有机会交叉在一起。

曾跌入低谷的美图秀秀在 AI 新功能加持下,用户、业绩、股价全部激增。相比于大多数的 AI 生意,美图展现出了极强的溢价能力:最新的半年报里,其毛利率超过 70%,比微软还高。研发投入和资本开支数字也并不高得夸张,最终带来了超过 20% 的高额净利率。

极高的毛利率,和不算太高的技术投入,让美图看起来不像是 AI 公司,反倒更像是美妆公司。

——只不过,美妆生意也有它的缺陷。

01 AI 换血

大多数时候,AI 重构业务更多是厂商的宣传语,是一种未来的畅想,但对美图来说,这却是既定事实。

美图是工具类应用,但在 AI 来临之前,大多数工具类 APP 都是烂生意。别说美图,就是 Gmail、谷歌地图这种超级 APP,也赚不到什么钱。

无奈之下,美图一个工具公司,竟然长期靠广告变现。直到 2021 年,它最大的变现模式还是 APP 内的在线广告,在总收入占比 46%。

但工具场景比的是效率,用户非常排斥广告,如果修个图还要频繁关广告弹窗,那是灾难性的用户体验。更何况这点钱不够美图盈利。

于是美图四处出击,先后进入手机、短视频、电商赛道,不但没改命还去了半条命。2013—2021 年,其财报连续亏损 9 年,股价暴跌 90%。最终美图鸣金收兵,收缩战线,业务重点又回到了 P 图+卖广告。

如果这样继续下去,美图的命运有可能是被大厂收购,成为一个不需要盈利的战略产品。但 AI 给美图改命了,强大的 AI 功能给了用户 AI 变装、AI 闪光灯、画质修复等一系列价值增量,用户激增。

最新的半年报显示,截至 2025 年 6 月,美图 MAU(月活用户数) 达到 2.80 亿,其中中国内地以外市场 MAU 达 9800 万,同比增长 15.3%。各种 AI 功能火爆全网。

更重要的是,AI 功能给了用户一个付费的理由。美图不必东施效颦地做广告服务。

2022 年,美图靠订阅服务实现了历史首次盈利。此后 AI 带动的订阅服务,就成了美图的核心业务。2025 年半年报显示,上半年美图总收入 18 亿元,同比增长 12.3%,调整后净利润 4.67 亿元,同比大增 71.3%。营收引擎——影像与设计产品收入 13.5 亿元,占比 74.2%,远高于广告业务的 23.8%。付费订阅用户激增,总量 1540 万人,同比增长 42%,渗透率 5.5%。

付费订阅的涌入,不止带来了增速,它还改变了美图的生意逻辑:

广告生意再好,它都是 CTR 的理性计算,每个点击卖多少钱是一个近乎确定数字。而付费订阅,是理性和情绪结合的消费。这意味着美图虽然是个技术型公司,但也可以像化妆品一样赚取高昂的毛利率。

02 特殊的 AI 生意

全世界的 AI 生意都面临一个难题:太卷。

GPT 的会员卖得又贵又多。但成本太高,会员价格虽然贵,但是相比于高昂的成本,又显得不够贵。

毕竟模型的竞争太激烈了,OpenAI、Meta、腾讯、谷歌玩了命的堆砌算力,唯恐模型性能落后一点点。毕竟作为一个生产力工具,效率是第一位的,一旦效率落后,用户就会流失到其他 LLM。

但美不是。

它本身是个玄学。不说唐代,就是一个屋檐下的现代人,对美的喜好方向也可能完全不同。虽然产品的性能有一些客观指标上的差异,但总得来说美图秀秀和醒图谁 P 出来的图更好看,这是一个神也回答不了这个问题,因为神也不知道什么叫好看。

而玄学,是好生意的土壤。

半年报里,美图的毛利率高达 73.6%。这就不像个付费订阅互联网工具的毛利率。全世界订阅服务最强的公司是微软,其毛利率也只有 68%。至于音乐、长视频这类 C 端订阅生意,有的毛利率连美图的一半都达不到。

相比内容订阅和企业服务,个人工具类订阅服务本就是个很好的生意,美图更是如此。

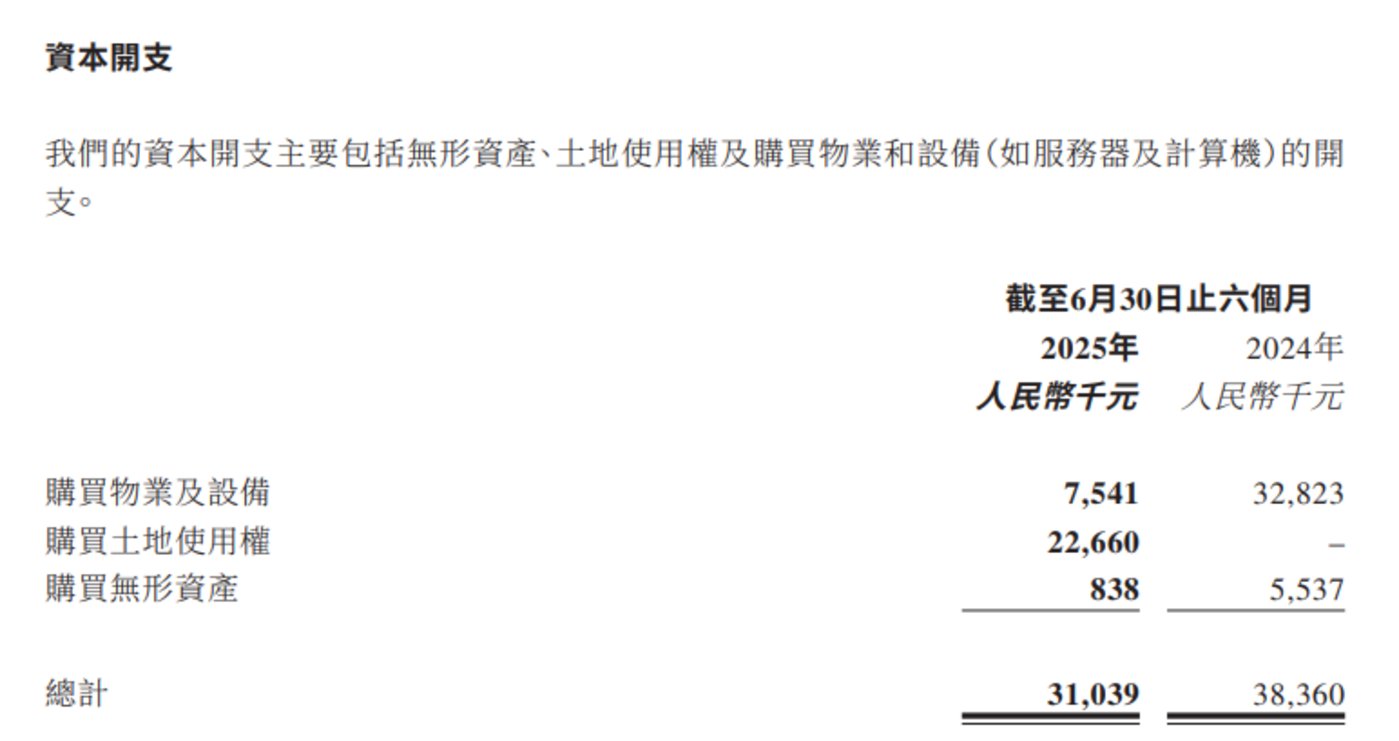

当然,只比毛利率不太公平。因为长视频有内容成本,毛利率天然有劣势。而工具类 APP 开发的钱,要算在费用或者资本开支里。但美图的这部分费用也十分有限。资本开支方面,美图的数据看起来完全不像 AI 公司,只有 3000 多万元。

至于研发费用,半年报里,美图的研发费用比率约为 24.7%。这比腾讯、阿里巴巴这种成熟互联网公司高,但美图是一家处在快速成长期的 AI 科技公司,如果和寒武纪、地平线这种同样处在快速成长期的科技公司相比,那就不算多了。即便是金山这种业务相对成熟、和美图一样都是做软件的公司,上半年的研发费用占比也有 36%。

最终,美图的净利率仍然有 20.8%。这已经几乎可以算是国内最牛的 AI 公司之一,更何况以美图的增速,它的利润率还有巨大的增长空间。而这样的利润率背后,却只是 15 元一个月的售价,比市面上绝大部分长视频、SAAS 订阅、个人办公软件都便宜。低价高利润,那么答案似乎只有一个:美图的成本不高。

这看起来有些像美妆生意——或许不是像,美图秀秀本来就是一种 「电子化妆品」。

美妆生意竞争很激烈,但那不是产品性能层面的激烈,纯产品层面,美妆的成本相当低:雅诗兰黛的毛利率常年超过 70%,完美日记以便宜著称,毛利率也仍然接近 80%。至于研发?国际美妆品牌的研发占比很多只有 1.5%-3%。

相比之下,地平线、寒武纪、OpenAI,乃至英伟达这种生意就显得太卷。虽然可以在资本市场吃到 AI 故事的溢价,但却卖不出品牌的溢价。

从这个角度来看,美图可谓是终极好生意,作为一个 AI 产品,美图竟然可以赚到情绪价值的钱。这足以令卷到天上的 OpenAI、谷歌、Meta 感到羡慕。

当然,这个钱也是有代价的。

03 雅诗兰黛难题

如果只看毛利率,化妆品可能是世界上最赚钱的生意之一。

雅诗兰黛 2025 财年三季报里,毛利率高达 75%。廉价的原料在组合之后,就能成为商场里昂贵的小瓶瓶。

但事实上,雅诗兰黛的净利率只有 4.4%,钱哪去了?同期,雅诗兰黛营销费用高达 22.58 亿美元,砸到明星代言、高端柜台、机场广告,吞噬了 84% 的毛利润。

显然,毛利率高的未必就是好生意。它背后需要有一个护城河去支撑,否则这种毛利只会是 「过个手」,就要流向其他环节。化妆品虽然赚钱,但它可没有 cuda 作为护城河,同质化的产品、营销带来的是激烈的竞争,成为利润的杀手。

美图所在的市场也是强敌环绕,字节系有醒图、剪映,甚至抖音、小红书这些社交媒体也有不俗的内置美颜功能。无论是从模型生意的角度,还是从美妆生意的角度,这些产品之间想拉开本质差距,基本是不可能的。

同样是个人用户的订阅生意,TME(腾讯音乐) 就显得稳妥得多。

用户订阅 TME,看重的是版权优势,而版权是一种生态壁垒——短时间难以超越。TME 还有一整套线下活动资源,比如未来的 TMEA 腾讯音乐娱乐盛典、TIMA 国际音乐大赏等大型活动,TME 的超级会员可享受门票优先购、乐迷见面会等专属福利。

TME 已经从工具型产品转型为线上线下深度融合的生态型音乐平台,有了护城河深厚的生态系统。

TME 玩的是生态粘性,但回顾美图过去两年的产品故事,很多是一种爆款功能推动的,美图秀秀、美颜相机、Wink 这两年的付费用户增长,高度依赖 AI 变装、AI 闪光灯、画质修复等爆款功能。

爆款功能可以让用户付费,如果对手也有了,美图的竞争优势又在哪?

而 AI+影像作为 AI 最先变现的赛道,巨头和创业公司正前赴后继涌入,对手太多太卷。如果没有 TME 般基于生态粘性的持续变现能力,那美图也许也会陷入雅诗兰黛的困境:看似毛利率高,但并没有真正的护城河,毛利很容易消耗在竞争之中。