财联社 8 月 22 日讯 (记者 刘建 王平安)7 月份以来,生猪价格持续下探,养殖端盈利走弱。发改委昨日表示将于近期会同有关部门开展中央冻猪肉储备收储。

财联社记者注意到,生猪行情低迷是推动本次收储行动的重要因素。上海钢联监测数据显示,外采仔猪养殖利润目前为近三年同期最低,且已处于亏损状态。有分析人士接受记者采访时表示,猪肉收储可提振市场信心、缓解低迷情绪,还能为生猪市场从周期底部逐步恢复创造必要的缓冲空间和信心基础。

二师兄虽然 「颓势」,但产能政策调控已在执行,且养殖端降本亦在年内一路高歌,截至目前,多家头部养殖企业成本均已步入 6 元成本区间,其中牧原股份 (002714.SZ) 更是成为首家步入单斤 5 元成本区间的企业,年内温氏股份 (300498.SZ)、神农集团 (605296.SH) 亦有望步入 5 元成本 「俱乐部」。

业内人士表示,对于目前市场低猪价的情况,降成本无疑是最有效的保利方式。今年下半年,成本高于 14 元/公斤的企业,在当前猪价环境下,极有可能面临亏损风险且将被迫成为去产能主力,而成本控制领先的企业仍具备可观的利润空间。

猪价萎靡,收储降临

昨日,国家发展改革委官网发布的信息显示,近期,由于夏季天气炎热、消费季节性偏弱,加之前期二次育肥生猪出栏,猪肉市场供应有所增加,生猪价格小幅回落。

据国家发展改革委监测,近日全国平均猪粮比价跌至 6:1 以下,按照 《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》 规定,进入三级预警区间。为促进生猪市场平稳运行,近期国家发展改革委将会同有关部门开展中央冻猪肉储备收储。

财联社记者注意到,在此前的 6 月 9 日,华储网曾发布 《关于 2025 年 6 月 11 日中央储备冻猪肉收储竞价交易有关事项的通知》,显示将于 6 月 11 日进行冻猪肉收储,计划收储数量亦为 1 万吨。这意味着,本次收储将是年内第二次收储动作。

对于本次收储,上海钢联农产品事业部生猪分析师曲国娜向财联社记者表示,「进入 6 月份猪价跌破养殖端 『7 元』 心理防线,行业盈利大幅压缩,高成本企业小幅亏损。至 8 月份,市场供强需弱局部进一步扩大,二育入场谨慎,消费无明显利好,猪价再次跌破前低,中旬除部分低成本头部企业仍有盈利,其他养殖场多进入亏损状态。因此国家调控市场,进行收储。」

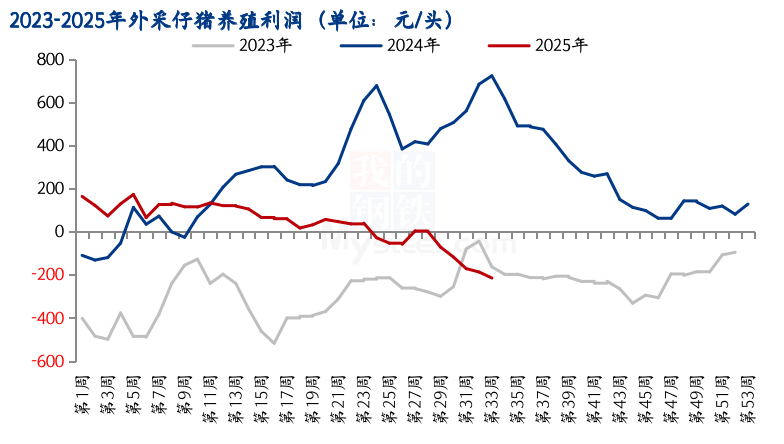

Choice 数据监测显示,截至 8 月 21 日,全国生猪均价跌至 13.72 元/公斤,其中大部分省份已跌入 6 元单斤区间。另据上海钢联监测数据显示,外采仔猪养殖利润目前为近三年同期最低,且已处于亏损状态。

(图源:上海钢联)

有一线从业人员亦表示,当前行业整体盈利状况已接近 「临界点」,「现在养殖只能说是保本左右,在成本线徘徊」。

提振市场信心,行情拐点或将于明年出现

本次收储将为低迷的生猪行情会带来什么影响?

曲国娜表示,一方面,收储可提振市场信心,缓解低迷情绪。猪价过度下跌时收储,向市场传递 「托底」 信号,有助于稳定养殖端的情绪,避免因低迷预期导致的非理性集中抛售,从而减缓猪价下跌的速度和深度;另一方面,也为生猪市场从周期底部逐步恢复创造了必要的缓冲空间和信心基础。

从长远来看,生猪行情拐点到来或仍需时间的催化,猪价的根本反转最终取决于能繁母猪去化程度和市场需求,以及节假日消费的真正恢复。

国家统计局数据显示,6 月末全国存栏生猪 4.24 亿头,增长 2.2%。其中能繁母猪存栏 4043 万头为正常保有量的 103.7%,接近产能调控合理区域上限。同时,5 月龄以上的中大猪存栏量和上半年全国新生仔猪量均处于历史高位。

按照生产周期来看,这意味着,下半年和明年春节后生猪出栏将明显增多。

不过,产能去化从 5 月份开始受到来自政策面的支持。农业农村部日前召开的推动生猪产业高质量发展座谈会指出,当前,生猪产业面临产能阶段性偏高、生产和价格波动风险大等问题。要严格落实产能调控举措,合理淘汰能繁母猪,适当调减能繁母猪存栏,减少二次育肥,控制肥猪出栏体重,严控新增产能。

多家上市猪企亦积极响应。以牧原股份为例,公司在日前的中报电话交流会上表示,将调减能繁母猪存栏规模,有序淘汰低产低效母猪,预计年底将降到 330 万头。对于明年的能繁母猪数量规划,在当下产能调控方案的指引下,公司短期内不考虑新增母猪。

有分析人士认为,「若产能调减计划顺利,预计到 2026 年中生猪出栏量可能出现拐点,国内大型养殖集团明确表示将降低能繁母猪的存栏量,对应 10 个月后的商品猪出栏将边际性收缩;另从需求端来看,虽然近几年市场消费区域饱和,无论是宏观消费、节前备货还是腌腊季,均呈现 『旺季不旺』 的特征,但其基本的刚性需求消费不会减少,因此在供给收缩的情况下,届时生猪行情拐点或将兑现,呈相对温和的上涨行情。」

行业或将冰火两重天,优势成本猪企仍有利润空间

行情低迷,拐点仍需等待的情况下,养殖端成本控制成为年内的一大 「亮点」,亦有望为企业在低迷周期里争夺到盈利空间,带来托底效应。

财联社记者梳理发现,近期多家上市猪企公布其最新成本进展。其中,牧原股份最新成本已降至 11.8 元/公斤,成为国内首家单斤成本降至 5 元区间的上市企业。另外,新希望 (000876.SZ)、天康生物 (002100.SZ)、立华股份 (300761.SZ)、神农集团、温氏股份分别为 13 元/公斤左右 (二季度正常运营场线)、13 元/公斤 (上半年养殖成本)、12.3 元/公斤 (6 月完全成本)、12.3 元/公斤 (4 月完全成本)、12-12.2 元/公斤 (5 月养殖综合成本)。

从该数据推断来看,年内温氏股份、神农集团亦有望冲入 5 元成本区间 「俱乐部」。

值得一提的是,多家企业均表示在今年下半年还有一定降本空间。牧原股份表示,公司今年制定的成本目标是全年平均 12 元/公斤,年底计划降至 11 元/公斤。当前部分优秀场线能够将成本降至 11 元/公斤以下。

立华股份表示,预计年底有望达到 12 元/公斤的成本目标。

在上海钢联农产品事业部生猪分析师杨丽莎看来,对于目前市场低猪价的情况,降成本无疑是最有效的保利方式。优秀的成本控制能力是企业即使在猪价低迷时期也能保持盈利的关键。反之,成本高于 14 元/公斤的企业,在当前猪价环境下,极有可能面临亏损风险。「下半年若原料价格不出现暴涨的情况,成本控制领先的企业仍具备可观的利润空间,而成本高于 14 元的企业将被迫成为去产能的主力。」

据长江证券测算,以牧原股份为例,按底线思维,假设调控保底的猪价在 14 元/公斤,意味着低点猪价下,牧原年化利润将达到 173 亿元-194 亿元 (假设 8000-9000 万出栏、12.2 元/公斤成本计算)。