文 | 医药研究社

若要按大方慷慨程度给 A 股医药股排名,东阿阿胶绝对是排在前列的。正值中报季,该公司继续贯彻“ 赚多少分多少”,狂发红包。

8 月 21 日晚,东阿阿胶公告披露,公司董事会审议通过 2025 年中期利润分配方案,拟以 6.44 亿股为基数,向全体股东每 10 股派发现金红利 12.69 元 (含税),预计现金分红总额为 8.17 亿元,占 2025 年上半年归母净利润的 99.94%。自 1999 年首次分红以来,该公司已累计分红 92.87 亿元。

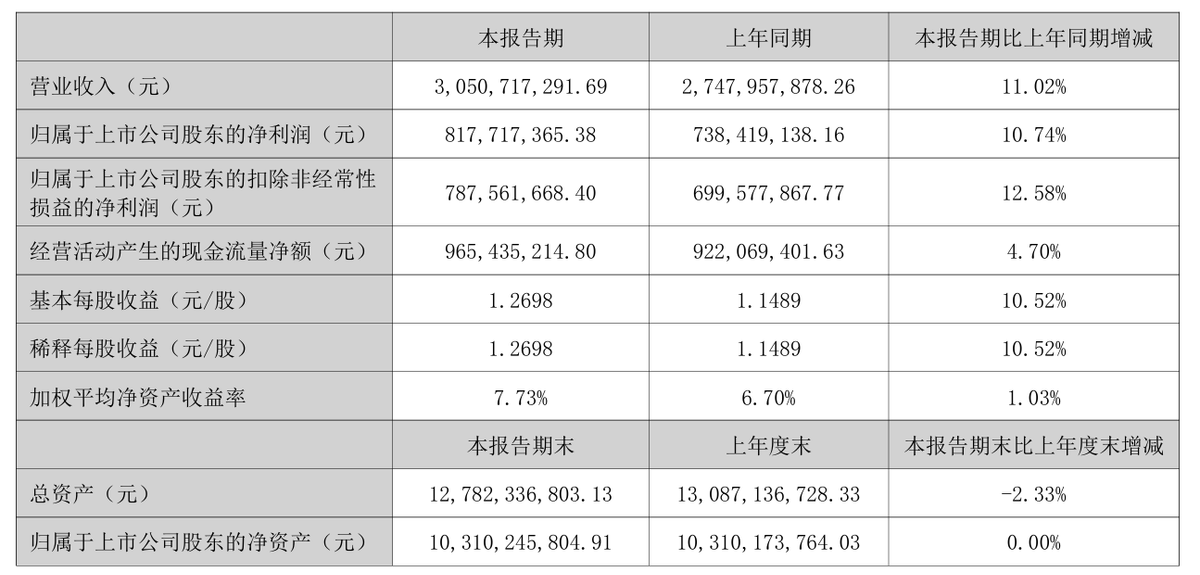

有这样强大的分红力度,东阿阿胶显然是“ 不差钱的主儿”。根据最新财报,今年上半年,东阿阿胶实现营业收入 30.51 亿元,同比增长 11.02%;归母净利润 8.18 亿元,同比增长 10.74%;扣非净利润 7.88 亿元,同比增长 12.58%。

表面来看,这样的“ 好气色” 主要得益于阿胶这味“ 补血圣药”,但实则离不开一个关键词—— 进化。靠着契合产业趋势和市场需求的业务升级,东阿阿胶应该是穿越周期、实现真正的价值重构了。

产业调整期,东阿阿胶展露韧性

东阿阿胶这份半年报真的优秀吗?若将东阿阿胶放在整个行业中来看,还是能明显感觉出该公司的发展韧性。

当前,医药行业其实承压明显。国家统计局数据显示,今年 1-6 月,全国规模以上工业企业医药制造业营业收入 12275.2 亿元,同比下降 1.2%;利润总额 1766.9 亿元,同比下降 2.8%。另外,2025 年上半年,万得 (Wind) 中药指数下降了 0.79%。

不同细分产业面临的挑战也各异。这里仅拎出阿胶赛道来简单谈谈。

先看向上游,比如原材料端。众所周知,阿胶为马科动物驴的干燥皮或鲜皮经煎煮、浓缩制成的固体胶。以阿胶为核心产品的药企的发展,无疑会受到上游驴皮供应的影响。

而近年来,我国驴皮供应一直处在紧张状态。东阿阿胶财报中也提到这一点:“ 随着农业运输机械化的提高和城镇化进程的加快,毛驴役用价值逐渐消失,散养数量持续下降,同时科研繁育和疫病防控等技术研究仍需一定时间周期,使得原料保供面临相对紧张趋势。”

再看向下游,阿胶比较依赖的零售终端也正处在调整期。根据米内网数据,2025 年 1-6 月,中国实体药店的累计规模为 2961 亿元,较去年同期下滑了 2.2%。

中康科技董事长、西普会大会主席吴瀚也在 2025 西普会上提到,“ 中国药品终端市场增速仍在持续下滑,预计 2025 年全年市场将下降 2.9%,其中医院和药店分别同比下降 5.7% 和 0.4%,基层医疗增速下滑到 4.3%,电商增速也从两位数下滑到 5.8%。”

整个阿胶行业的产品放量难免受到一定渠道收缩影响。

与此同时,阿胶产业竞争仍在加剧。据前瞻产业研究院观察,目前国内生产阿胶的药企超过 200 家,代表企业除了东阿阿胶,还有福牌阿胶、宏济堂、同仁堂、九芝堂、太极集团等。

上下游承压、市场竞争激烈的情况下,东阿阿胶持续上行,确实显得难能可贵。

回顾近年财报,东阿阿胶的增长步伐始终稳健:2020-2024 年,公司分别实现营收 34.09 亿元、38.49 亿元、40.42 亿元、47.15 亿元、59.21 亿元,归母净利润 0.43 亿元、4.4 亿元、7.8 亿元、11.51 亿元、15.57 亿元。

另外,东阿阿胶块在阿胶块品类中长期占据主导地位,市场份额约 70%;复方阿胶浆在补气血口服液品类中也居于领先,市场份额达 30%。

那么,东阿阿胶究竟做了什么来夯实增长路径?

为了增长,东阿阿胶如何主动进化?

“ 旧增长引擎已然熄火,唯有主动进化,方能穿越周期。” 吴瀚表示。

东阿阿胶正走在品牌进化道路上。据财报,2025 年,东阿阿胶第 16 次荣登 《中国 500 最具价值品牌》 榜单,品牌价值 497 亿元,品牌价值较 2024 年增长 11%。

另外,近日中康产业研究院“2025 健康中国品牌价值榜” 发布,东阿阿胶以 194.3 亿元品牌价值第十一次荣登榜首,旗下产品东阿阿胶、复方阿胶浆荣获“ 西普金奖”。就此我们来看看该公司的进化逻辑。

第一,新消费需求指引。一般常将阿胶产业扩张与银发经济、女性市场联系在一起,主要在于 60 岁以上老人、育龄妇女等群体对补血类产品需求旺盛。

比如就银发经济而言,截至 2025 年,中国 60 岁以上人口突破 3.2 亿,占总人口 22.3%。老龄化趋势下,2024 年中国银发经济规模突破 8 万亿元,预计 2035 年将达到 35 万亿元。这种情况下,阿胶这类滋补品始终有市场。

但更关键的是,阿胶产业中的新消费势力已经崛起了。根据天猫健康数据,2025 年以来,阿胶粉搜索量增长 120%,成为阿胶产品中增长最快的品类之一,18-29 岁的消费者贡献了 45% 的成交量,而且他们更偏爱知名品牌。

显而易见,阿胶不再只是中老年人的专属。消费需求的年轻化、多元化,也促进了东阿阿胶的战略升级。

第二,新战略加速落地。近年东阿阿胶在财报中频频提及“1238” 战略。

“1” 为一个定位,即东阿阿胶要坚定扛起中医药文化传承创新的使命担当,做大众最信赖的滋补健康引领者。“2” 是双轮驱动,即构建药品+健康消费品双轮驱动业务增长模式。“3” 为三产融合,覆盖养殖示范、主业发展、文化引领等方面。“8” 主要指产业链构建、品牌打造、全渠道营销、研发创新、资本运作、智数变革、敏捷供应、组织保障等方面的能力。

其中“2” 备受关注,可以说是东阿阿胶的发展核心所在,也是此次财报中最为明显的增长驱动力。

根据财报,目前东阿阿胶拥有阿胶块、复方阿胶浆、“ 桃花姬” 阿胶糕、阿胶速溶粉、“ 皇家围场 1619”(旗下现有重点品种包含健脑补肾口服液、龟鹿二仙口服液、海龙胶口服液等独家批文产品,龟甲胶、鹿角胶等医保产品)、“ 壮本” 阿胶肉苁蓉原浆、“ 燕真卿” 阿胶燕窝等诸多品种,由此构建了“ 药品+健康消费品” 双轮驱动模式,以覆盖多元化市场需求。

这背后,强化研发应该起到了关键作用。财报显示,2025 年上半年,东阿阿胶研发投入同比增长 48.02% 至 1.14 亿元,具体动作就有以科研平台为支撑,实施“ 一中心三高地 N 联合” 研发策略。

“ 一中心” 即夯实已获批的国家胶类中药工程技术研究中心建设。“ 三高地” 包括“ 原料涵养研发高地”“ 滋补中药研发高地”“ 健康消费品研发高地”。“N 联合” 指公司与国内顶尖科研院所共建多个联合创新平台,助力科技创新战略目标达成。

此外,产品放量离不开渠道开拓、商业推广等动作。据悉,线上线下、医院零售兼顾,东阿阿胶核心产品动销稳健。新品的放量也受益于短视频及社交平台曝光、明星+IP 营销等策略,成果显著。半年报提到,2024 年阿胶糕品类市场占有率位居第一。

不难看出,东阿阿胶“ 药品+健康消费品” 双轮能够转起来,主要基于定位精准、产业融合、能力提升等。这样来看,“1238” 也是一个完整且自洽的进化体系,托起了东阿阿胶的增长面。

不过,对于这样的增长范本,市场还有一些疑虑。

一些向好信号,或打消市场疑虑?

目前的争议点主要集中在东阿阿胶的现金流、应收账款、业务依赖性等方面。

据财报,2025 年上半年,东阿阿胶经营活动产生的现金流量净额 9.65 亿元,同比增长 4.70%,规模和增速相对有限。应收账款达 1.85 亿元,同比增加 133.31%,主要系公司根据年度合作规模与新产品拓展布局,确定了相应的授信政策。

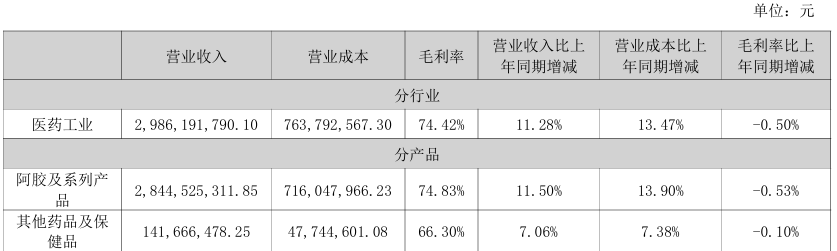

业务贡献方面,今年上半年,东阿阿胶的阿胶及系列产品实现营收 28.45 亿元,同比增长 11.50%,在总营收中的占比超过 90%;其他药品及保健品仅实现营收 1.42 亿元,同比增长 7.06%。

因此,不乏投资者认为东阿阿胶发展中还有一些潜在风险。不过,在医药研究社看来,问题应该不大,还是需要把握一些向好信号。

比如,今年,东阿阿胶第一季度经营活动产生的现金流量净额为-3.04 亿元,第二季度单季经营活动现金流净额则达 12.70 亿元,显然已经扭转了一季度季节性承压态势;应收账款余额较一季度期末下降 3.56 亿元,环比下降 65.86%,回款效率提升。

此外,新业务的发展或进入加速期。日前,东阿阿胶发布公告称,公司计划以自有资金 3379.85 万元收购东丰城市发展投资 (集团) 有限公司持有的马记药业 70% 股权,以自有资金 5996.57 万元收购阿拉善盟金融发展有限公司 (简称“ 盟金发公司”) 持有的苁蓉集团 80% 股权,并与盟金发公司向苁蓉集团同比例增资 3500 万元,其中公司认缴 2800 万元。

上述交易完成后,马记药业和苁蓉集团将成为公司控股子公司,纳入合并报表范围。据悉,这两家被收购企业的产品都与男性滋补保健相关,或赋能东阿阿胶相关业务发展。

因此,当前投资市场对东阿阿胶的预期更偏积极,如国金证券发布研报给出了积极的业绩预测:2025-2027 年,东阿阿胶归母净利润或将分别达 18.3 亿元、21.2 亿元、24.3 亿元,分别同比增长 17%、16%、15%。这背后,“ 红包雨” 可能有一定激励作用,但关键还是在于公司经营面总体偏稳健。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App