近日,「安徽超越广东成为 『汽车第一省』」 的消息引发广泛关注。

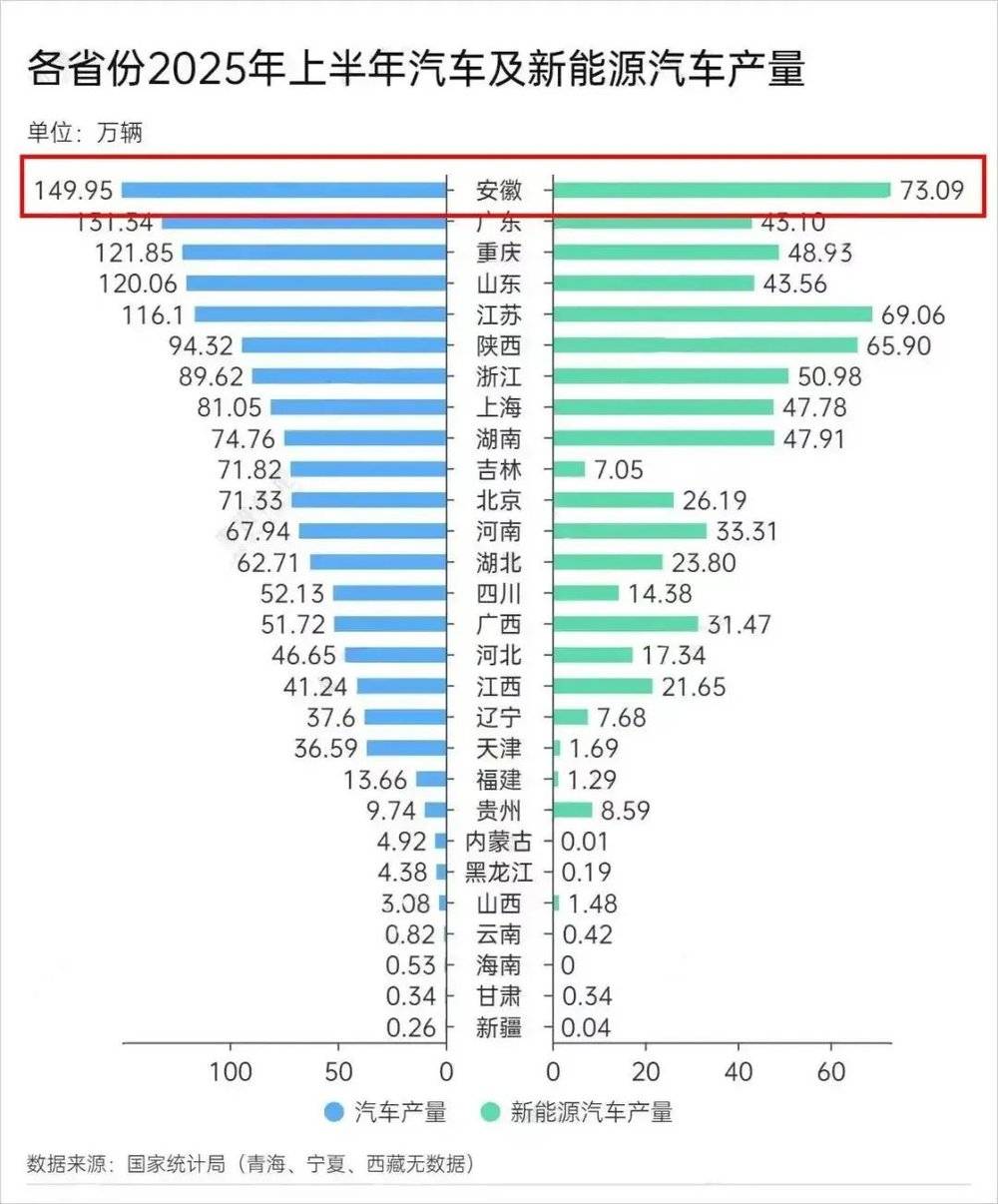

根据最新统计,如今的安徽已一跃成为汽车总产量第一省、新能源汽车产量第一省,两项数据分别达到 149.95 万辆 (广东 131.34 万辆)、73.09 万辆 (广东 43.10 万辆)。

这背后,是安徽近十年在新能源汽车赛道上的 「孤注一掷」,也是安徽汽车产业迅速发展的最直观体现。

安徽如何逆袭成为 「汽车第一省」?

安徽成为 「汽车大省」,这个结果放在十年前几乎没人敢想。

彼时的中国汽车产业版图上,安徽更像一个沉默的追赶者,深陷转型阵痛与行业竞争夹缝。

作为安徽车企 「双子星」,奇瑞与江淮处境最具代表性。

十年前,安徽本土车企深陷发展困境。奇瑞虽凭借 QQ、瑞虎等车型在燃油车市场积累一定口碑,但因自主研发投入不足、技术迭代滞后,主力车型销量长期徘徊,品牌始终难破 「经济型」 标签,增长陷入瓶颈。

巴西卢拉竞选总统乘坐的拉票竞选用车是瑞虎 8plus

靠商用车起步的江淮汽车虽有市场知名度,但其乘用车业务因定位模糊、认可度低,全年销量不足 15 万辆,也在竞争中艰难求生。

不仅如此,那时的安徽汽车零部件企业多为中小规模,核心零部件如发动机、变速箱依赖外部采购,电池、电机等新能源关键部件几乎空白,配套体系零散且技术含量低。

2014 年,安徽全年汽车总产量仅 95.5 万辆,不足广东的五分之一,全国排名始终在第 10 位左右,不被行业重视。

反观同期竞争对手,广东凭借广汽集团 (含广汽本田、广汽丰田)、比亚迪等形成规模化优势,2014 年汽车产量突破 250 万辆,牢牢占据全国第一;长三角的上海依托上汽集团 (上汽大众、上汽通用),江苏依托东风悦达起亚、上汽大通等,全年汽车产量均超 200 万辆,对安徽形成压倒性竞争态势。

当时行业报告中,安徽鲜少被列为汽车产业重点发展区域,更像被主流市场边缘化的存在。

这种差距随后几年进一步拉大。

自 2016 年起,广东汽车产量持续高速增长,2024 年达 570.74 万辆,而当年安徽产量为 262 万辆,广东几乎以两倍多优势形成碾压。

谁也没想到,仅一年后,安徽居然以 149.95 万辆的上半年产量反超广东,首次坐上全国头把交椅。

然而,此次安徽汽车登顶的背后,统计规则的变化不容忽视。

因为从今年开始,国家统计局把汽车产量统计标准从 「企业法人所在地」 改为了 「生产地统计」。

影响最大的变量是比亚迪。

比亚迪合肥工厂的产量不再计入广东,而是归属安徽;而奇瑞出口车辆产量也计入到安徽,进一步巩固其优势。

但抛开统计因素,安徽汽车产业的爆发式增长更值得关注,尤其是十年来的数据就颇为惊艳。

2020 年,安徽新能源汽车产量仅 10.5 万辆;2021 年突破 30 万辆,同比增长近 200%;2022 年新能源车达 67 万辆,跻身全国前三;2023 年突破 120 万辆;2024 年飙升至 168.4 万辆,四年增长 15 倍,排名从全国第 4 跃升至第 2。

这些亮点数字背后,是安徽在汽车产业发展重要时期所展现出的前瞻性。

2020 年,蔚来因资金链危机濒临退市,安徽果断出手,以 「政府引导基金+产业链配套」 模式投入 70 亿资金,将蔚来总部及核心研发、制造基地引入合肥,不仅挽救了这家新势力车企,更带动 200 余家配套企业落户,带来完整的新能源产业链。

2021 年,比亚迪合肥基地落子长丰,仅仅 2 年时间就实现 30 万辆产能落地,2024 年产能更是突破 95 万辆,成为比亚迪全国产能最密集基地之一。

2023 年,江淮汽车又与华为签署合作协议,联合开发的智能新能源车型切入高端市场,填补了安徽智能驾驶领域短板。

如果说这些还算是安徽把握住时代机遇,那么后续一系列的 「链式反应」,才是安徽汽车产业逆袭的关键。

安徽如何把 「汽势」 变成 「气势」

市场的高效运转,也从来离不开政府的 「有为」 与 「善为」。

随着安徽押注新能源车产业赛道,2023 年底,《安徽省新能源汽车产业集群发展条例》 通过并于 2024 年 3 月施行,为产业发展提供了清晰路径。同年出台的指导意见更是明确要培育 「生态主导型」 链主企业,提升核心环节的引领力。

安徽从十年前的 「边缘玩家」 到如今逆袭为 「汽车第一省」,关键就在于 「链主」 企业的强势突破,将战略布局转化为实打实的产业优势。

其中,比亚迪与合肥的 「联姻」 堪称经典案例。

2021 年签约落地长丰县的比亚迪合肥基地,创造了 「10 个月便建成投产」 的产业奇迹。

随着 2022 年正式投产后,合肥基地的产能快速爬坡,2024 年就交出近百万辆的成绩单,相当于每天下线 2600 余辆车。

这就让曾经以农业和传统制造业为主的长丰县,直接锁定 「全国新能源汽车产量第一县」,完成了从 「5 分钟打一个烧饼」 到 「50 秒下线一辆车」 的产业蜕变。

更关键的是,比亚迪合肥基地的产能利用率比行业平均水平高 50%,远超多数车企 30%~40% 的闲置率,成为比亚迪在全国产能最密集、效率最高的基地之一。

如果说 「外来客」 的比亚迪让合肥跃升为新能源高地,那么 「本地户」 的芜湖奇瑞则让安徽在全球汽车版图中站稳脚跟。

作为安徽本土老牌车企,奇瑞靠 「燃油并进」 战略率先完成转型突破。

随着 2024 年 11 月,芜湖港滚装码头的一声汽笛长鸣,奇瑞瑞虎 7 第 100 万辆整车出海,并成为中国首个单一车型出口破百万的品牌。

当年,奇瑞出口总量达 114.46 万辆,同比增长 21.4%,已连续 22 年稳居中国品牌乘用车出口榜首;新能源领域同样发力迅猛,2024 年新能源车型销量占比提升至 45%,形成了燃油车与新能源车双线增长格局。

目前,安徽已形成奇瑞、蔚来、大众安徽、合肥比亚迪、江淮汽车、合肥长安、汉马科技 7 家整车企业,覆盖乘用车、商用车、专用车全系列产品,龙头企业的集聚效应加速显现。

2024 年,安徽汽车总产量达 357 万辆,其中新能源汽车 168.4 万辆,占比 47.2%。

这意味着每 2 辆安徽产汽车中就有 1 辆是新能源车型。与十年前不足百万辆的年产量相比,安徽的汽车产业规模已实现跨越式发展。

而龙头企业的扎根,更带来了产业链的 「链式反应」。

截至 2024 年,安徽汽车零部件企业超 2700 户,占产业链企业总数的 60%;零部件产业营收占比达 48%,各地均构建起从核心零部件到后市场服务的完整生态。

在合肥,围绕比亚迪形成电池、电机、电控等关键部件 15 公里配套圈;在芜湖,奇瑞带动 500 余家零部件企业形成产业集群,本地配套率超 48%,从动力电池 (国轩高科)、密封件 (中鼎股份)到智能网联系统,覆盖全产业链关键环节。

安徽的汽车产业崛起,也离不开全省域的 「合纵连横」,将 「汽势」 变成 「气势」。

比如合肥聚焦新能源乘用车、智能网联,芜湖侧重传统燃油车升级和新能源转型;滁州主攻动力电池、六安研发汽车氢燃料,分别成为安徽汽车制造分工协作的重要产业链支撑。

省内各地市县也在安徽统一规划下,也加速 「入链」,形成具有各自鲜明特色的产业集群。

如今,安庆生产的车灯占全国市场份额超 30%,池州的镁基新材料应用于高端车型轻量化部件,亳州的汽车线束供应多家主流车企,铜陵的铜基新材料保障电池导电性能,蚌埠的汽车玻璃占据全球 20% 产能……

正是通过县域经济与核心产业的深度融合,不仅夯实了安徽汽车产业的根基,也加速形成 「核心引领、多点支撑」 的发展格局,才有了如今的逆袭。

但对安徽来说,守住这份荣耀,丝毫不比登顶更轻松。

登顶之后,安徽能否坐稳 「汽车第一省」?

安徽虽然以汽车总产量、新能源汽车产量、汽车出口两项第一的成绩登顶 「汽车第一省」,但要坐稳这一位置,需直面更激烈的产业竞争与更深层次的发展考验。

当下汽车产业正加速向智能化、网联化转型,这场 「下半场」 较量的残酷程度远超电动化阶段,安徽的产业根基与创新能力也将面临全面检验。

从竞争格局看,传统强省的反击态势从未减弱。

广东虽短期让出榜首,但依托完整的汽车产业生态和技术积累,正加速新能源转型。比如广汽埃安产能持续扩张,华为与车企的合作不断深化,外资品牌也在加大电动化投入。

同处长三角地区的上海、江苏更是动作频频,上海聚焦智能网联汽车研发,江苏强化动力电池等核心部件优势,区域竞争的天平随时可能倾斜。

对于安徽汽车产业来说,技术创新深度不足是其最大短板。

虽然安徽集聚了大量制造产能,但在芯片、操作系统等智能汽车核心领域,本土企业话语权较弱,部分关键技术仍依赖外部供给。

而且,安徽的汽车品牌矩阵中,蔚来主打高端市场,比亚迪覆盖中端,但在经济型新能源汽车领域缺乏强势品牌,与广东丰富的品牌梯队相比仍有差距,高附加值车型占比仍需提升。

此外,产业扩张带来的人才缺口日益凸显,高端研发人才和熟练技术工人的供给不足,也可能制约产业升级速度。

更具体点分析,面对竞争激烈的汽车市场,安徽能否守住 「汽车第一省」 的地位,不仅取决于其在智能驾驶、车规芯片等领域的技术突破能力,以及培育具有全球影响力的汽车品牌的升级能力,更关键的是要处理好产量与销量的平衡关系,警惕盲目扩张带来的产能过剩风险,避免陷入 「大而不强」 的发展困境。

不过,从燃油时代的 「跟跑者」 到新能源赛道的 「领跑者」,安徽汽车产业的此次逆袭,还是展现出区域发展的底层逻辑:敢于拥抱变革才能抢占先机。

安徽汽车产业的实践不仅整合了精准招商与本土培育,在引入比亚迪等外部龙头同时,也持续推动奇瑞等本土企业转型,更在平衡市场自发成长与政府科学引导过程中,让县域经济深度 「入链」。

这种以新能源为切口,通过政策引导、资本运作、全链布局的模式,也为后发地区实现产业赶超提供了实实在在的参考范本。

从 「汽势」 到 「气势」,这场 「汽车第一省」 的更替,更像是中国制造业版图的重构:广东代表着过去 20 年中国制造的发展路径,而安徽则更像是未来 10 年新势力的模板。

安徽也用自己的实践证明,产业跃迁的密码并非天生的禀赋,而是把 「敢想」 变为 「敢干」、把 「优势」 转化为 「胜势」 的系统能力。

这或许才是中国区域产业变革的潮汐中,最生动的产业注脚。

本文来自微信公众号:城市研究室,作者:王药师