文 | 马上赢情报站

时间到了8月中下旬,今年的夏季也即将迎来尾声。

在2025年夏天,雪糕/冰淇淋类目表现如何?相比2024/2023年同期,展现出了什么样的变化与趋势?在本周,马上赢将为您带来雪糕/冰淇淋类目的专题研究,共同观察这一类目在今夏的走势。为了更加聚焦夏日这一类目销售旺季的表现情况,我们选取了2025年5-7月为观察时间段,同比时间段为2024年、2023年同期。

复盘数据均来自于马上赢品牌CT,马上赢MSY150均衡模型及马上赢全量门店模型,使用的模型在数据图中均有标注。马上赢品牌 CT 数据覆盖了全国县级以上各等级城市 (不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌 CT 中的品牌超 30 万个,商品条码量超过 1400 万个,年订单数超过 50 亿笔。

01、类目市场发展概况

销售额/销售量/价格水平

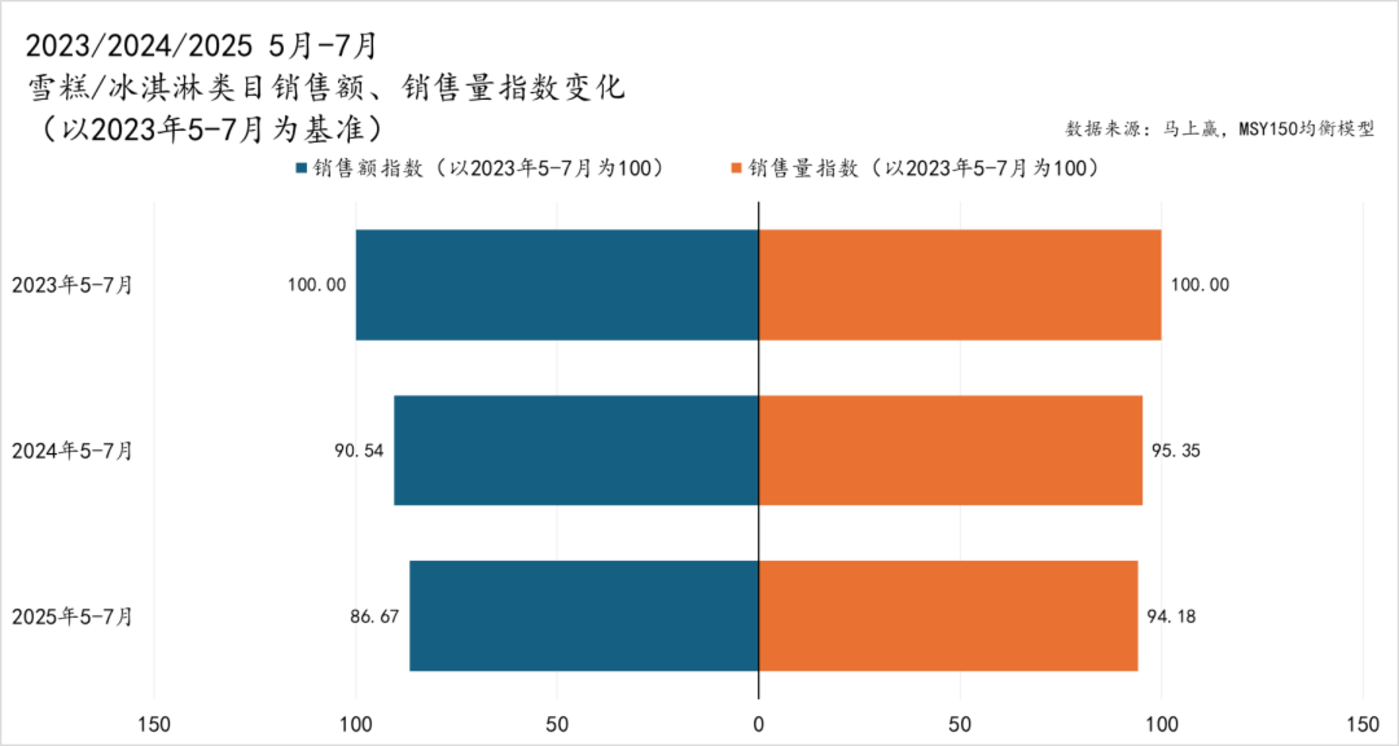

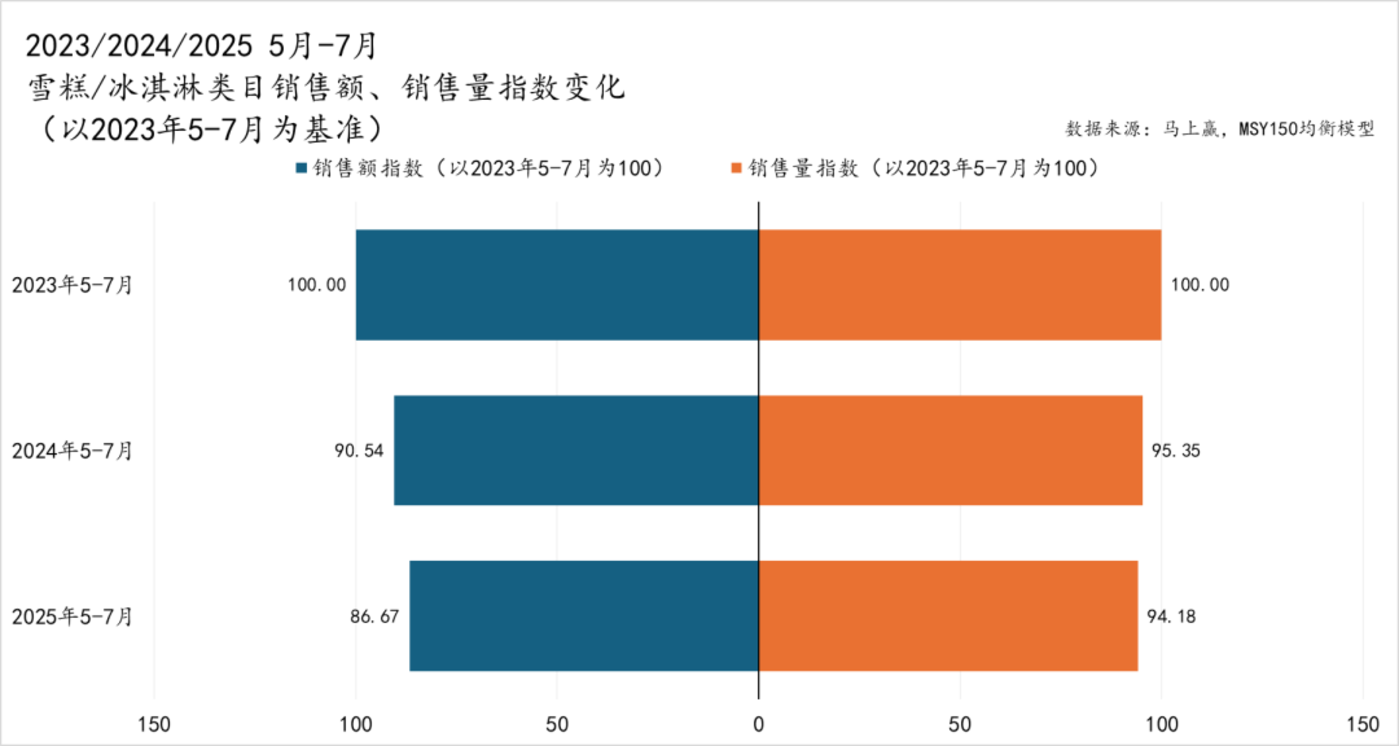

从 2023 年观察期至 2025 年观察期的销售额、销售量指数来看,以 2023 年观察期的销售额、销售量基准指数 100 作为标尺,可以看到,2024 年观察期销售额指数下降至 90.54,销售量指数降至 95.35;2025 年,销售额指数继续下探至 86.67,而销售量指数降至 94.18,虽然销量下滑幅度较销售额更为温和,但仍表现出市场整体收缩的态势。

大趋势上看,雪糕/冰淇淋市场在过去两年观察期中,呈现出销售额、销售量同步下滑的趋势。值得关注的细节是,销售额指数的下行幅度要大于销售量指数的下滑幅度,且这一情况在 2025 年观察期有加剧,或可说明在类目消费量趋于稳定的背景下,销售额增长依然承压。

结合下面的分析来看,至少在2025年观察期同比2024年,这一情况的主要产生原因并非类目价格水平的波动,而主要来源于消费者在产品选择上的 「降级」——从选择高价产品,流向选择更低价产品。

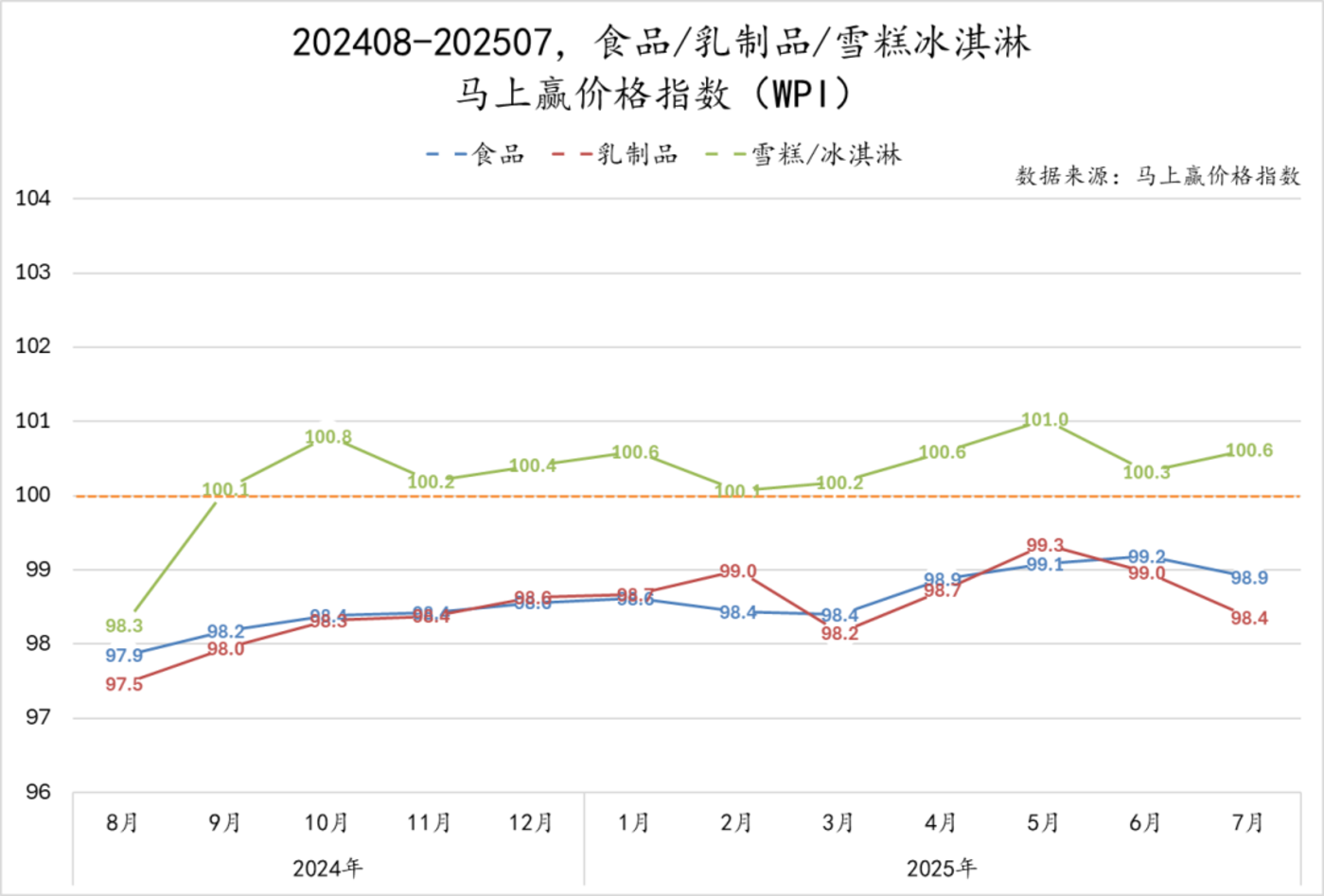

从可以监测类目价格水平的马上赢价格指数 (WPI) 中,也可以看到雪糕/冰淇淋类目的价格水平情况,以及上图中销售额、销售量之间形成差异的可能来源。马上赢价格指数以 100 为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100 表示与去年同月持平,高于 100 表示同比价格水平上升,低于 100 则表示同比价格水平下降。

可以看到,从 2024 年 8 月至 2025 年 7 月,雪糕/冰淇淋走势表现突出。一方面,其指数自 2024 年 9 月以来均超过 100,意味着相比自身,其类目价格水平一直处于同比正增长的状态当中,类目价格水平已经走出了前两年因 「雪糕刺客」 幻灭而导致的价格水平显著下滑;另一方面,与其上级类目乳制品,以及食品大类整体的价格指数相比,雪糕/冰淇淋类目的走势显著强于后两者,意味着其价格水平较大盘整体有着更好的表现。

结合销售量、销售额指数的同比变化,以及类目自身的价格水平情况来看,雪糕冰淇淋类目整体虽已走出了前两年的 「降价螺旋」,但受大消费背景影响,类目销售规模增长依然承压。究其背后的原因,消费者的产品选择与在该类目中的购物预算的变化,以及消费者消费心态的变化,或是影响的主要因素。

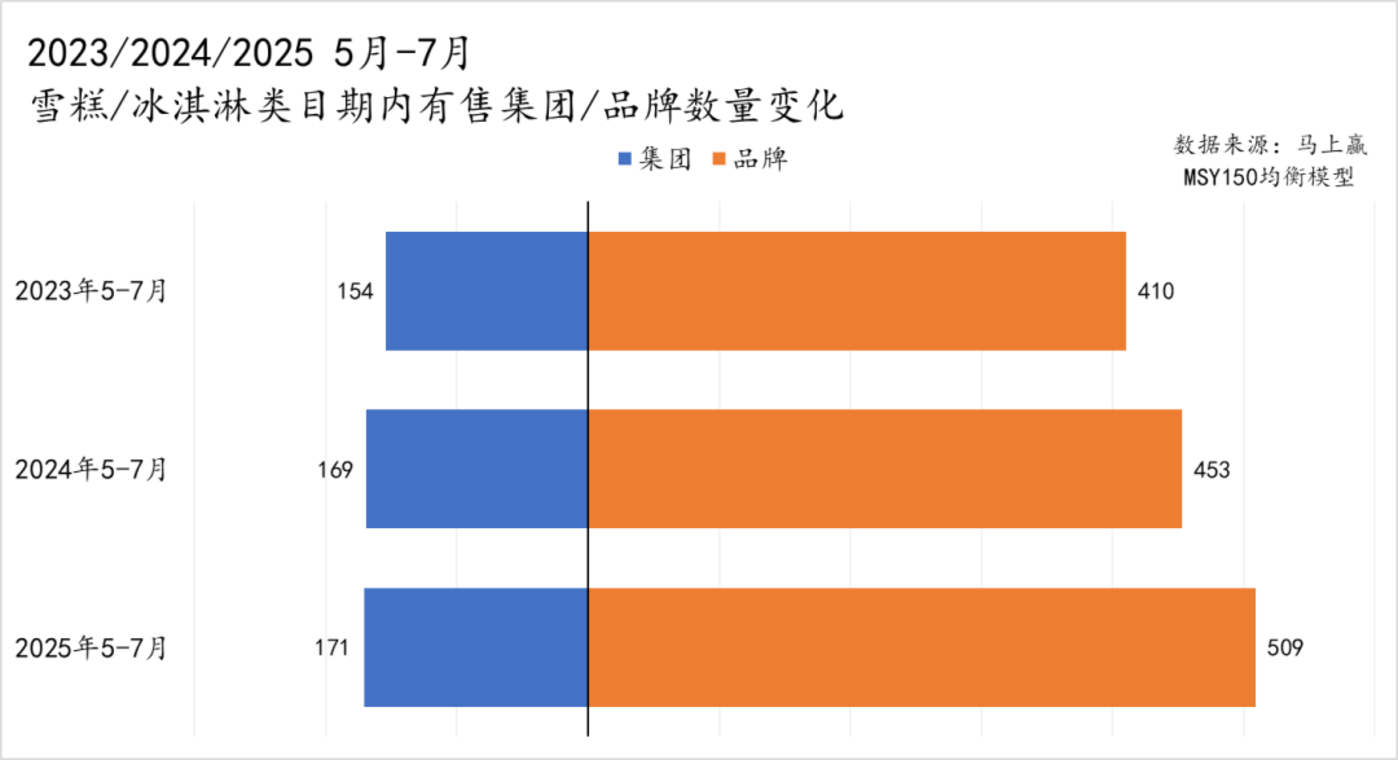

集团品牌数量/集中度变化

经历了过去两年类目的 「动荡」,类目内的经营集团/品牌数量变化如何?从 2023 至 2025 年 5-7 月有售的集团/品牌数量变化来看,雪糕/冰淇淋类目的有售集团、品牌数量均持续增长。增长幅度上,品牌数量在 2025 年观察期内增速稍有提升,集团数量的增速则稍有放缓。

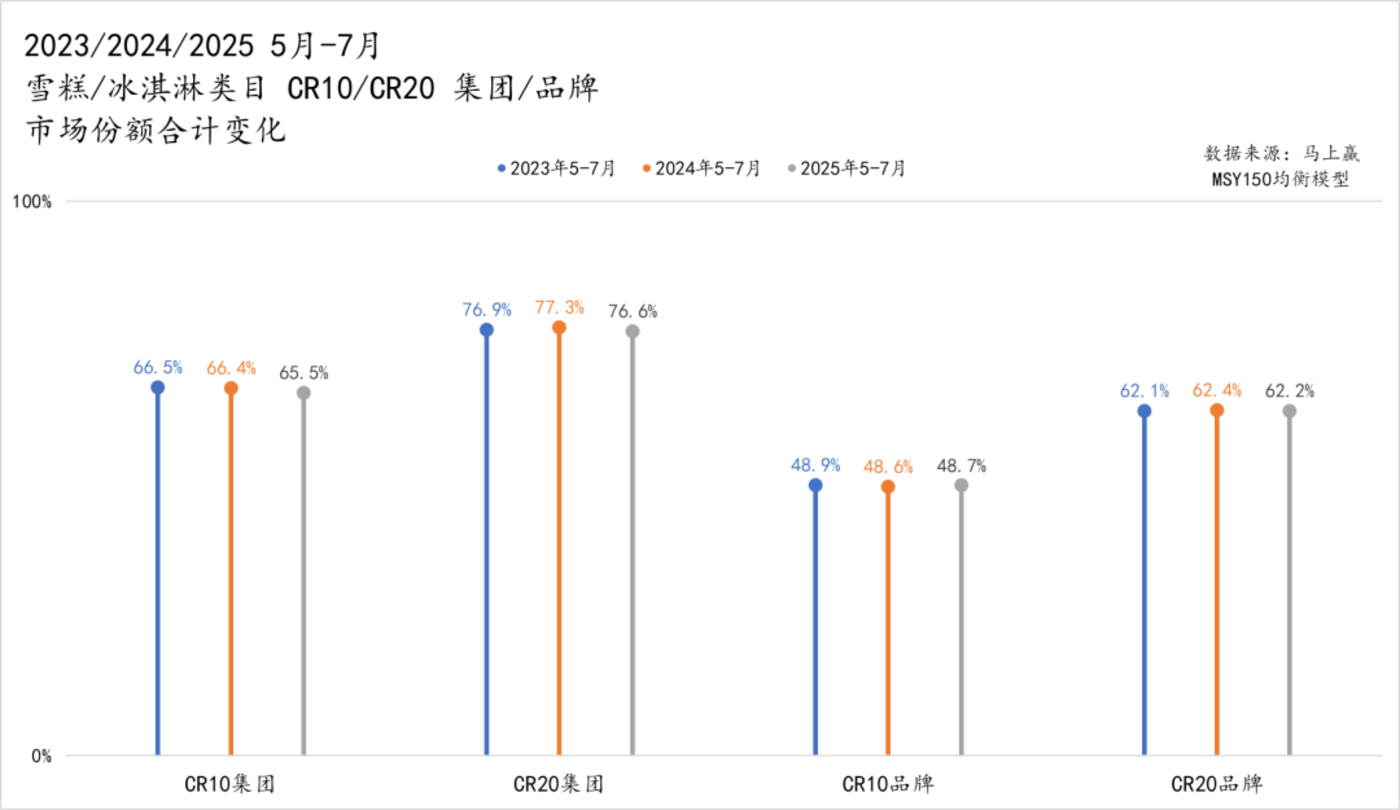

进一步观察类目集团/品牌的集中度情况,可以看到,在 2023–2025 年 5-7 月期间,雪糕/冰淇淋类目的集中度整体保持相对稳定。集团层面,CR10 集团的类目内市场份额从 2023 年的 66.5% 小幅下滑至 2025 年的 65.5%,而 CR20 则基本维持在 77% 左右,头部集团的市场份额略有削弱,但中腰部集团及时补位,整体变化不大。

品牌层面,CR10 稳定在 48.6%—48.9%,CR20 亦维持在 62.1%—62.4% 的水平,波动幅度极小。因此,虽然市场竞争激烈,参与类目的集团/品牌数量在增加,但并未打破整体格局,整体集中度水平依然较高,且格局基本稳定。

组合/非组合装占比及规格/价格变化

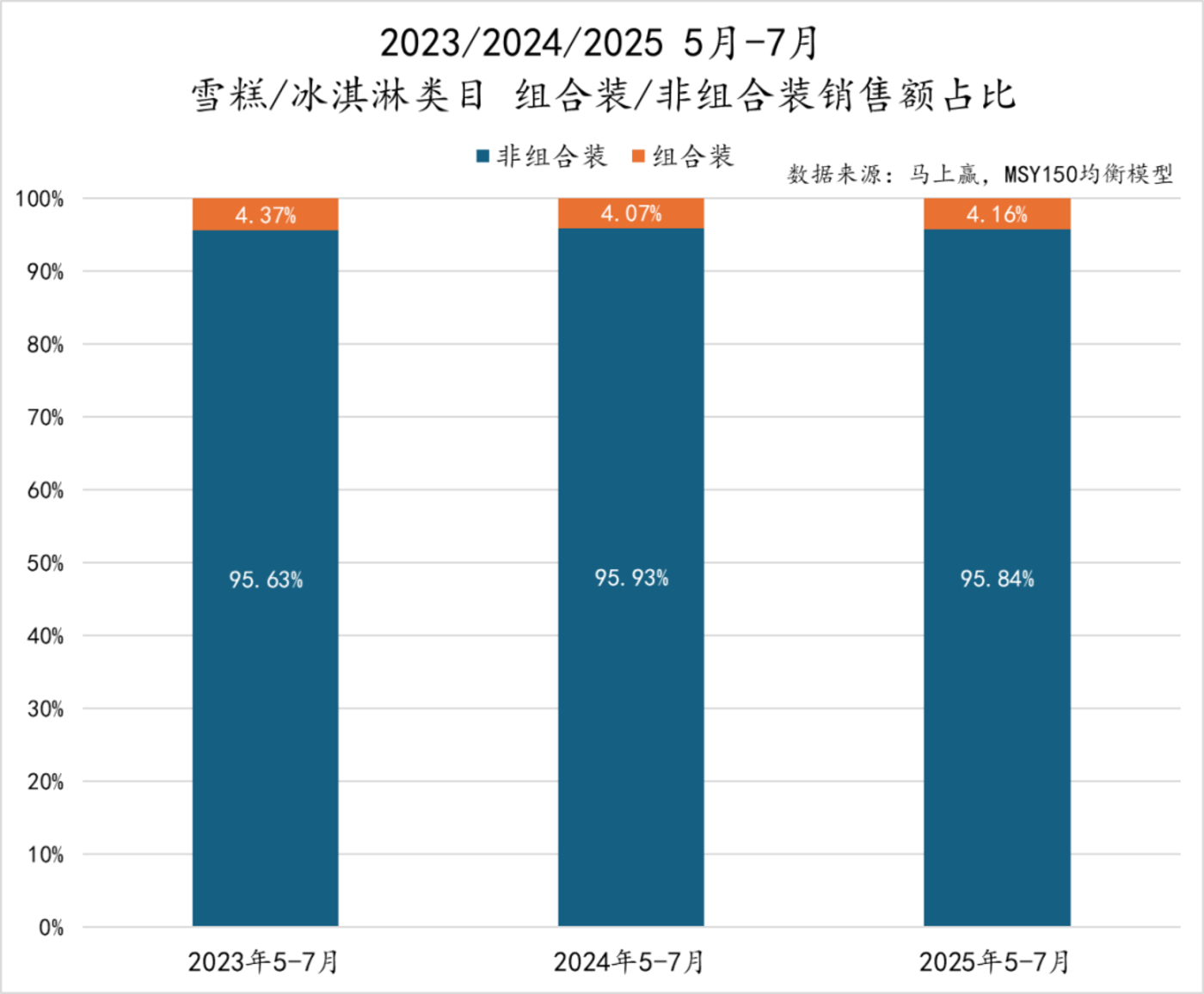

随着消费者愈发关注性价比,在雪糕/冰淇淋类目中,组合装产品正在越来越多的被看到,这种多支装/家庭装的产品,以 3-12 支为单位进行组合售卖有着更高的性价比,且也更适合在大业态中进行成组销售,其发展情况如何?

从销售额占比来看,雪糕/冰淇淋市场由非组合装产品占据绝对主导地位,对于即食即饮属性极强,且保存条件要求苛刻的产品来说,买后即食依然是类型产品最常规的消费路径。

具体来看,非组合装占比始终保持在 95% 左右,组合装份额不足 5%,且自 2023 年观察期-2025 年观察期以来,占比波动幅度极小。尽管近年来各品牌在家庭场景、囤货消费方面积极探索,但从销售额占比的角度来看,其市场仍然有限。

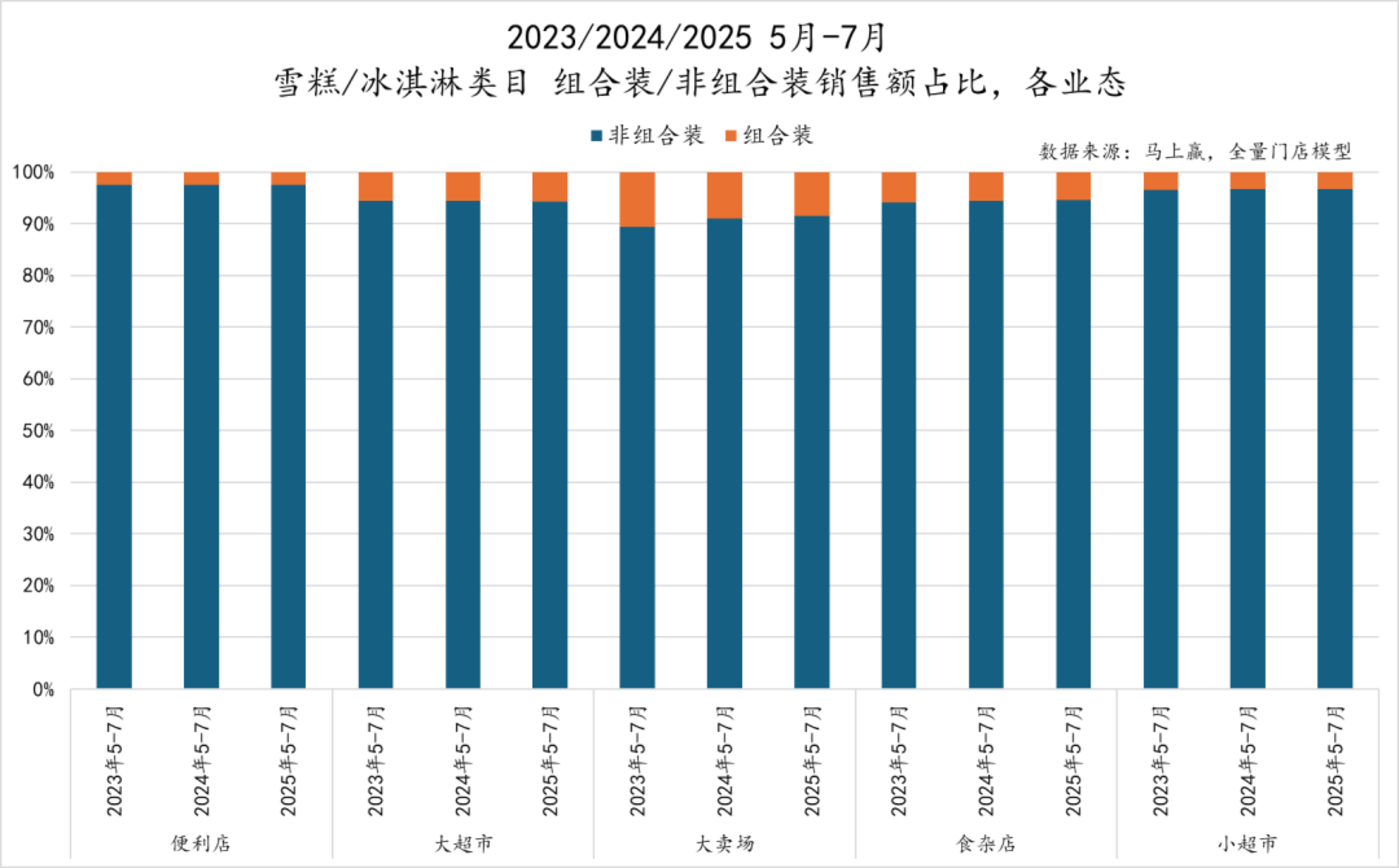

细分业态来看,组合装/非组合装在不同的消费场景与业态中占比差距颇大。非组合装在所有业态中依然占据主导,但大业态中组合装占比明显偏高。从三年观察期组合装/非组合装的占比变化来看,波动较大的是大卖场业态,其组合装占比有进一步缩小的趋势,推测可能与产品选择整体降级导致组合/非组合性价比差距变小,消费者更倾向于单次购买单次享用而非囤货消费相关,或许也与整体的健康消费趋势影响,导致消费者对于雪糕/冰淇淋这一类典型的高糖高能量产品的囤货意愿下降相关。

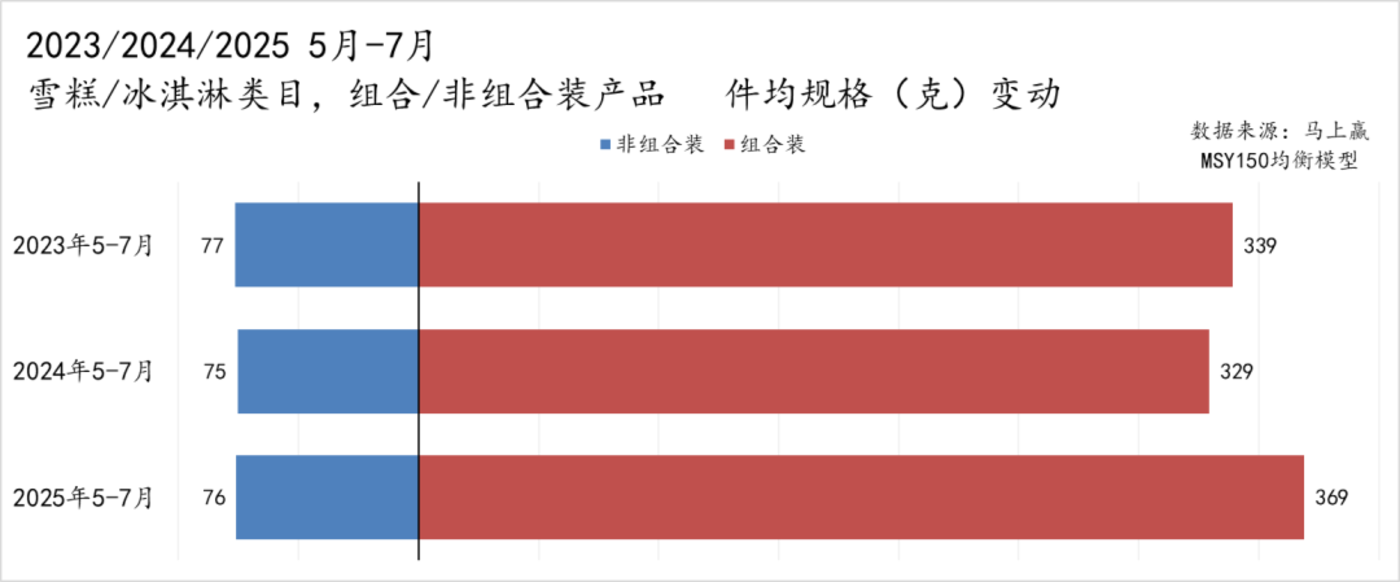

从件均规格变动来看,雪糕/冰淇淋市场在非组合装与组合装之间呈现出不同变化趋势。非组合装产品件均规格基本稳定,市场主流单品消费规格或已相对固化。相比之下,组合装产品的件均规格波动更为明显,2023 年为 339 克,2024 年下降至 329 克,2025 年又反弹至 369 克。整体来看,非组合装延续稳定格局,组合装则表现出更多的调整,在 2025 年组合装产品件均规格的上升,或也与进一步提升组合装产品性价比以增强其市场竞争力相关。

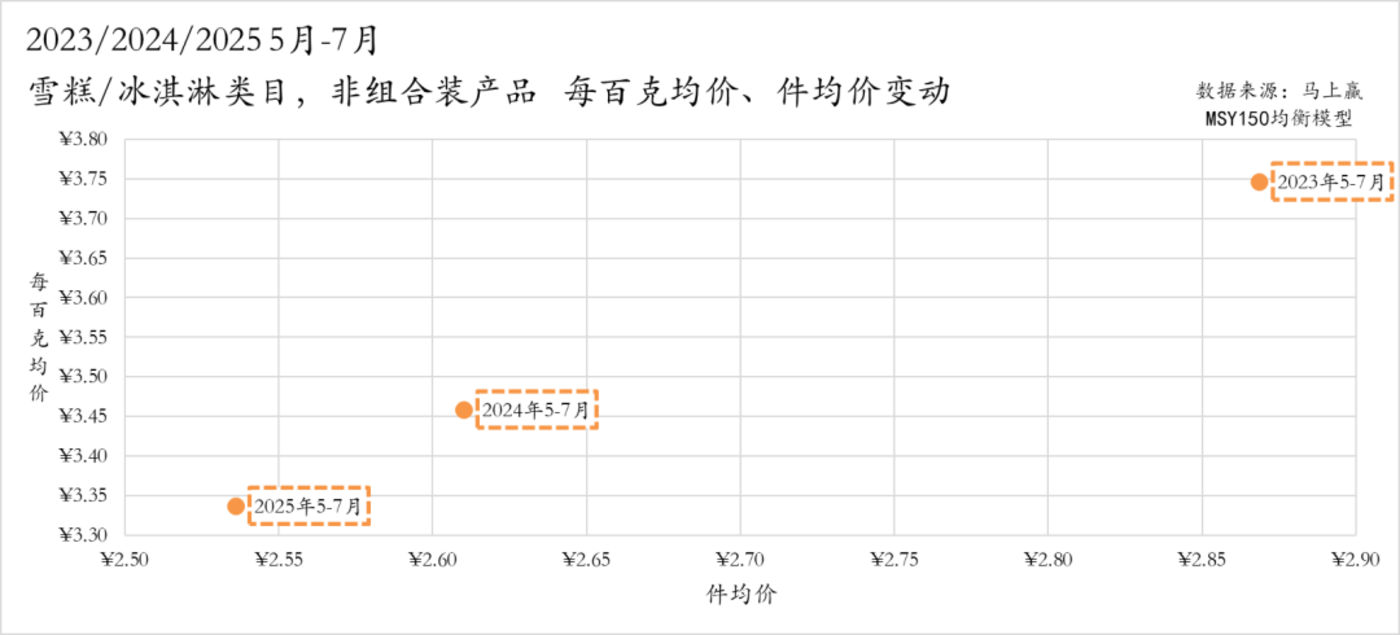

非组合装产品价格走势方面,雪糕/冰淇淋类目非组合装产品每百克均价和件均价都呈现逐年下降趋势。每百克均价从 2023 年约 3.75 元下降至 2025 年的 3.35 元,件均价从 2.9 元降至 2.55 元,同样承压较为明显。非组合装作为市场主流,件均价下降幅度相对平缓,且2025/2024相比2024/2023,其件均价、每百克均价下降幅度均有收窄,或同样体现出消费者的需求降级正在筑底阶段,趋于稳定。

销售额/SKU 数量价格带占比变化

整体来看,消费者的产品选择更加倾向于低价产品、市场上的产品供给也更倾向于低价产品,或许是雪糕冰淇淋类目近几年中的一个发展趋势。在下面,我们将从各类型产品价格带销售额占比/SKU 供给数量占比的角度,来继续观察这一价格变化的情况与趋势。

非组合装:

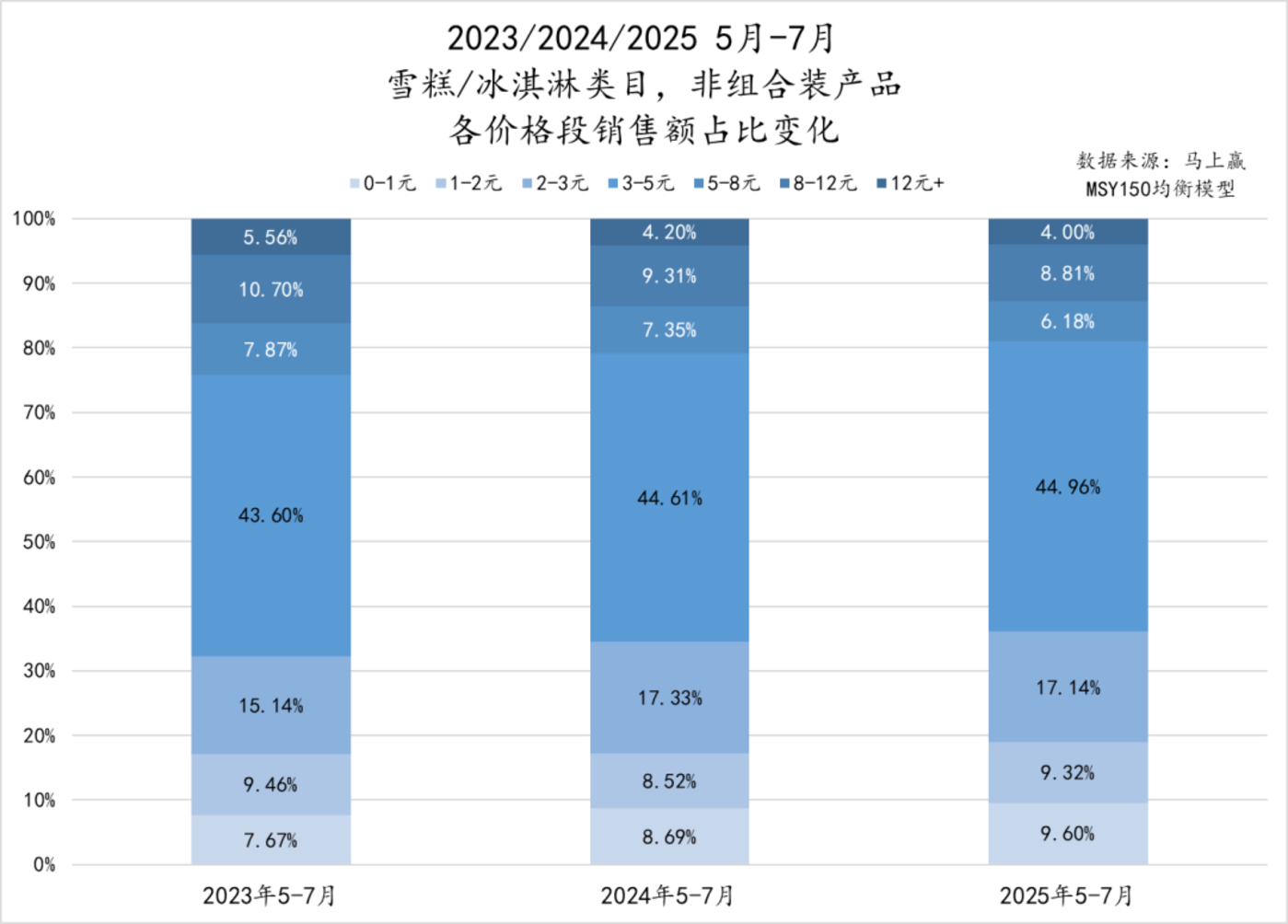

从雪糕/冰淇淋非组合装产品各价格段销售额占比来看,市场呈现明显的 「低中价主导、高价收缩」 趋势。

0–1 元价格段占比逐年上升,从 7.67% 提升至 9.60%,基础款产品逐步被更多消费者接受;2–3 元区间占比维持在 15%~17% 左右,是消费者选择较多的价格段,市场稳定。3–5 元区间始终占比最高,但并未呈现出明显的销售额占比提升,整体占比较为稳定;5–8 元价格段稳中有降,8-12 元及 12 元+价格段占比持续缩小,消费者对高价产品的选择愈发谨慎。

另一方面,占比最大的 3-5 元价格带的销售额占比走势,或是未来非组合装产品价格带上下行的关键,在该价格带中,消费者的选择是否进一步分化与上行/下行值得进一步关注。

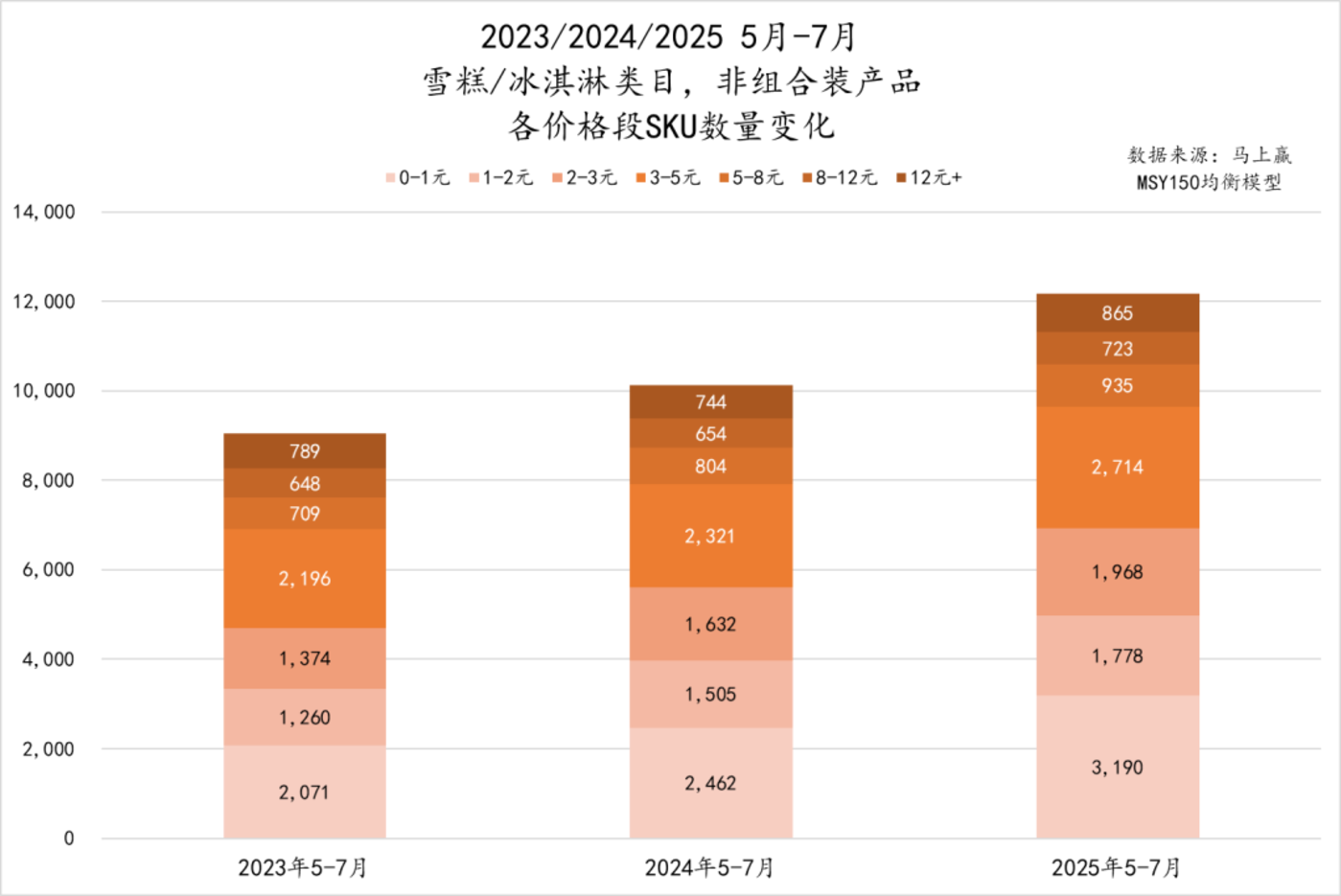

从各价格段 SKU 数量变化来看,雪糕/冰淇淋市场呈现出 「低中价段 SKU 扩容,高价段增长缓慢」 的特点。

具体来看,低价格段 SKU 数量增幅明显,0–1 元从 2071 个增至 3190 个,1–2 元从 1260 个增至 1778 个,2–3 元从 1374 个增至 1968 个,基础款和性价比产品的供给正快速扩张。3–5 元和 5–8 元价格段 SKU 也在增长,但增幅相对温和,市场仍维持一定多样性。8–12 元及 12 元+价格段 SKU 增长最为有限,表明高价产品在 SKU 数量的供给扩容上较为谨慎。

可以看出,当前非组合装雪糕/冰淇淋市场供给呈现明显的低中价倾斜趋势,SKU 扩容主要集中在销量主力和低价基础款,市场逐渐向性价比型产品集中,同时高价产品保持小幅增长以满足差异化需求。

组合装:

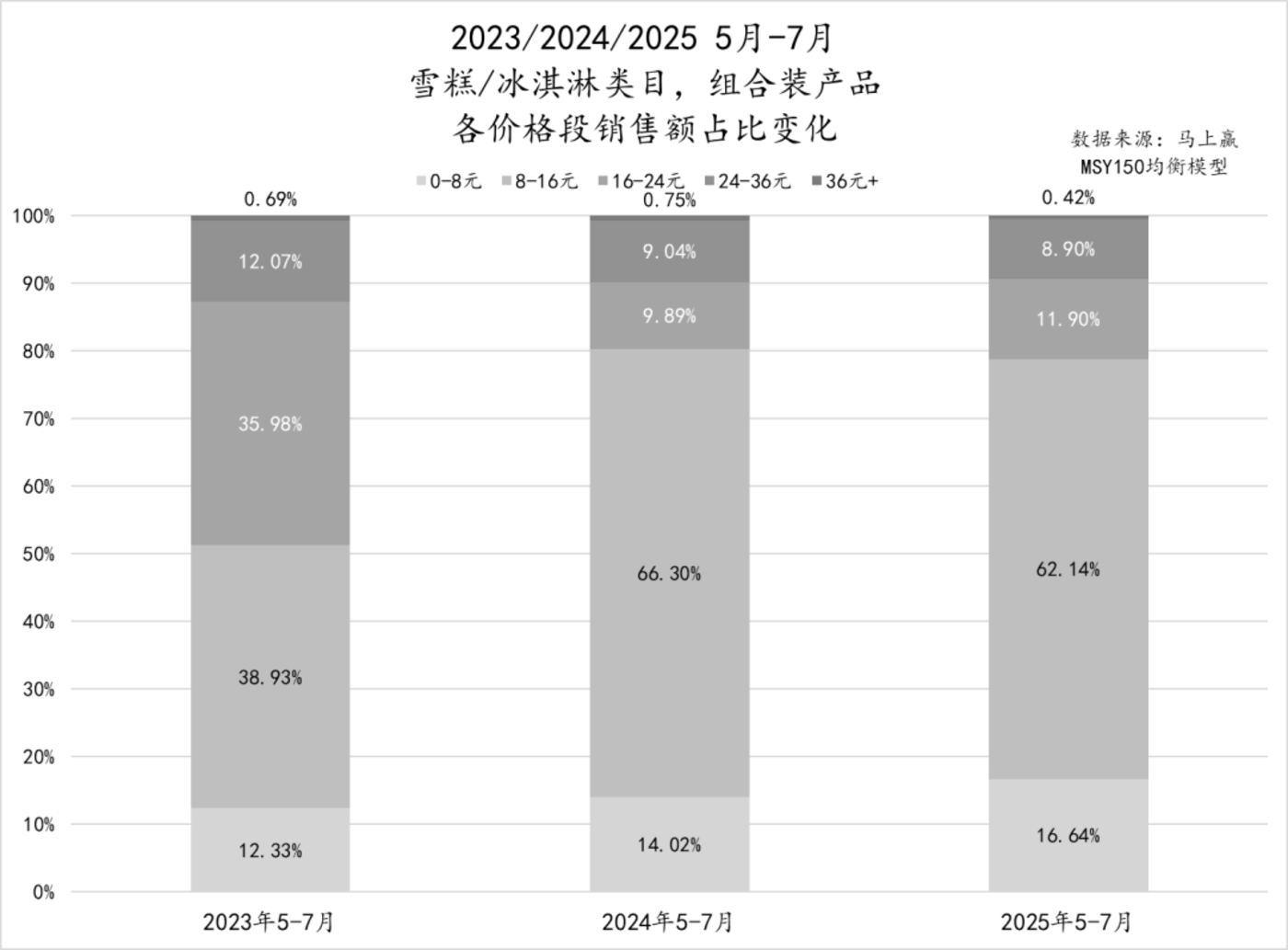

整体来看,组合装产品呈现 「中低价占主导、低价份额提升、高价收缩」 的发展趋势。

雪糕/冰淇淋类目组合装产品方面,从各价格段销售额占比来看,0–8 元价格段销售额占比逐年上升,从 12.33% 提升至 16.64%,基础低价组合装逐渐被消费者接受。8–16 元价格段占比在 2023 年为 38.93%,2024 年大幅提升至 66.30%,2025 年稍有回落,成为组合装销售的主要区间,显示出性价比产品在家庭或囤货场景中占据核心地位。16–24 元和 24–36 元价格段占比则明显下降,尤其是 16–24 元段,从 35.98% 降至 11.90%,反映出高价组合装产品需求收缩。36 元+价格段占比极低,说明高端组合装市场仍十分有限。

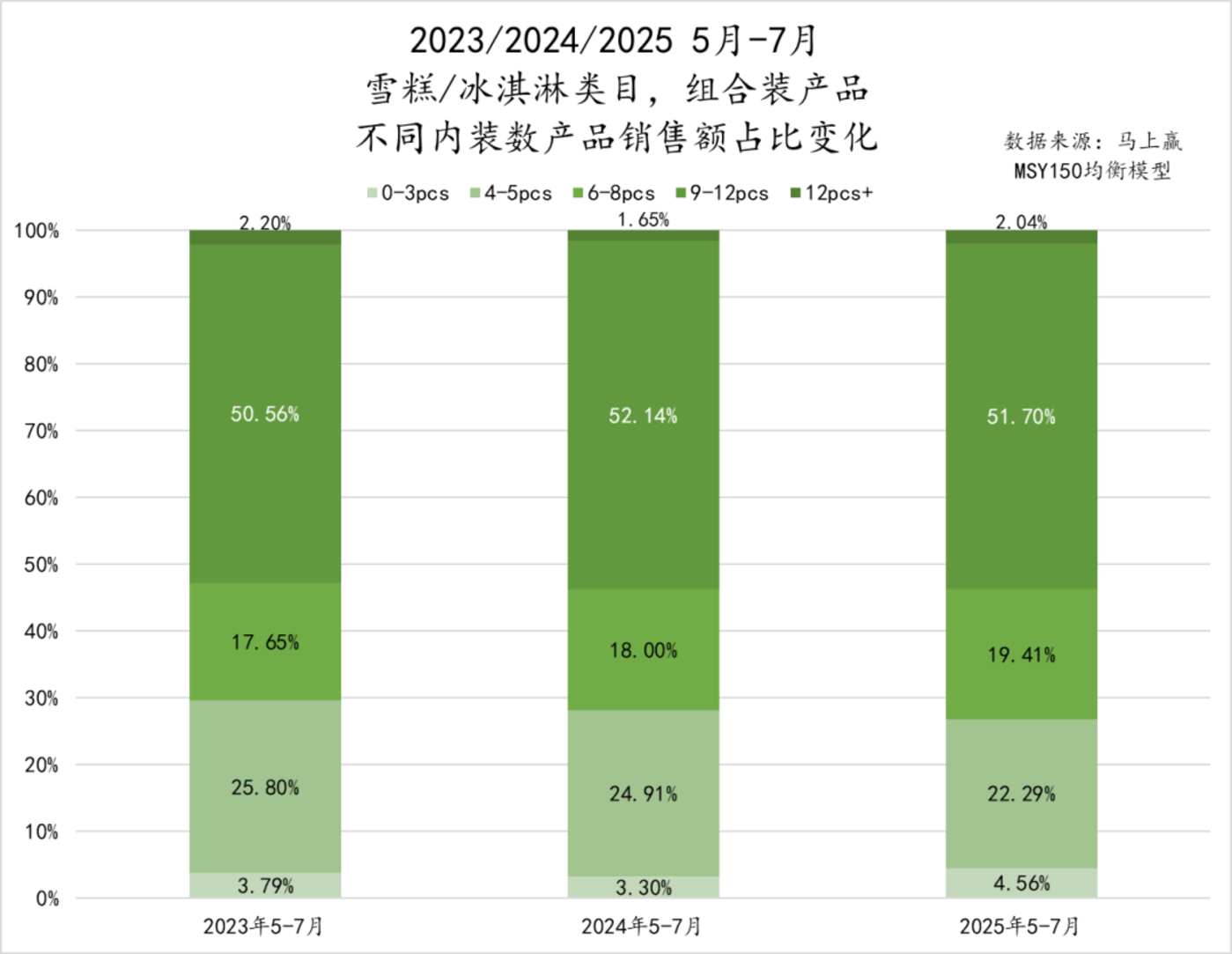

对于雪糕冰淇淋组合装产品的研究,我们还研究了组合装其不同内装数的销售额占比/SKU 数量占比的变化,以观察在组合装产品中,消费者对于内装数量的选择偏好与供给习惯的情况与变化。在马上赢品牌 CT 中,内装数指组合装产品内,由多少小包装组成。

从销售额占比来看,内装数为 9-12pcs 的大包装产品是市场核心,占比稳定在 50% 左右。内装数为 4-5pcs 的产品份额连续下降,从 2023 年的 25.80% 降至 2025 年的 22.29%,或由于这一规格既难以匹配大内装数产品的高性价比,也不如小内装数产品在享用便捷性上突出。与之形成对比的是,6-8pcs 产品份额稳步提升,由 17.65% 升至 19.41%,表明其在兼顾家庭消费和灵活性之间找到平衡点。

值得注意的是,0-3pcs 与 12pcs+ 的极端规格占比虽小,但都在 2025 年占比有所上升。其中,内装数 0-3pcs 的小规格组合装从 3.30% 升至 4.56%,内装数 12pcs+的大规格组合装则在 2025 年微增至 2.04%。

总体而言,雪糕组合装市场内装数的销售额占比变化,或可以体现出组合装产品内装数的 「两极+中坚」 格局:大包装稳固主导地位,中等规格逐渐分化,小包装和超大包装在特定消费场景下回暖,体现出市场更加多元化和精细化的发展趋势。

新品情况

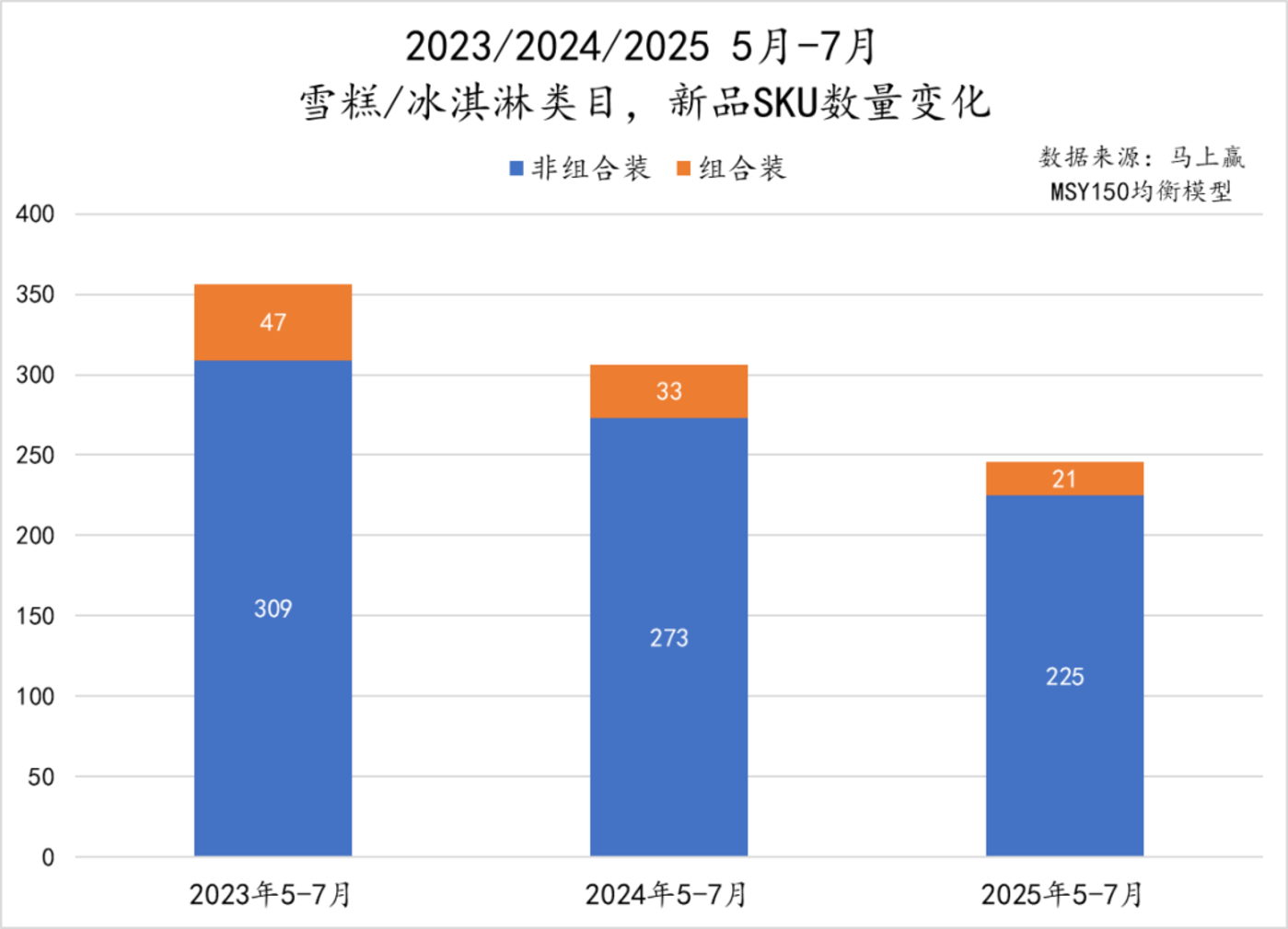

从三个观察期内雪糕/冰淇淋类目的新品 SKU 数量变化来看,即便该时间段已经处于旺季,产品上新数量已在下滑时间段当中,但依然可以看到逐年减少的趋势。其中,非组合装始终占大多数,但数量从 309 个降至 225 个,组合装新品则从 47 个减少至 21 个,收缩幅度更大。

值得注意的是,尽管新品总量在下降,但新品上市时间呈现明显 「前置化」 趋势。过去行业普遍集中在夏季旺季前后集中上新,而如今不少品牌选择在一季度甚至年初就提前推出新品,以抢占渠道和消费者关注,抢跑式上新能够帮助品牌更从容的应对旺季,从而提高整个旺季的销售表现。

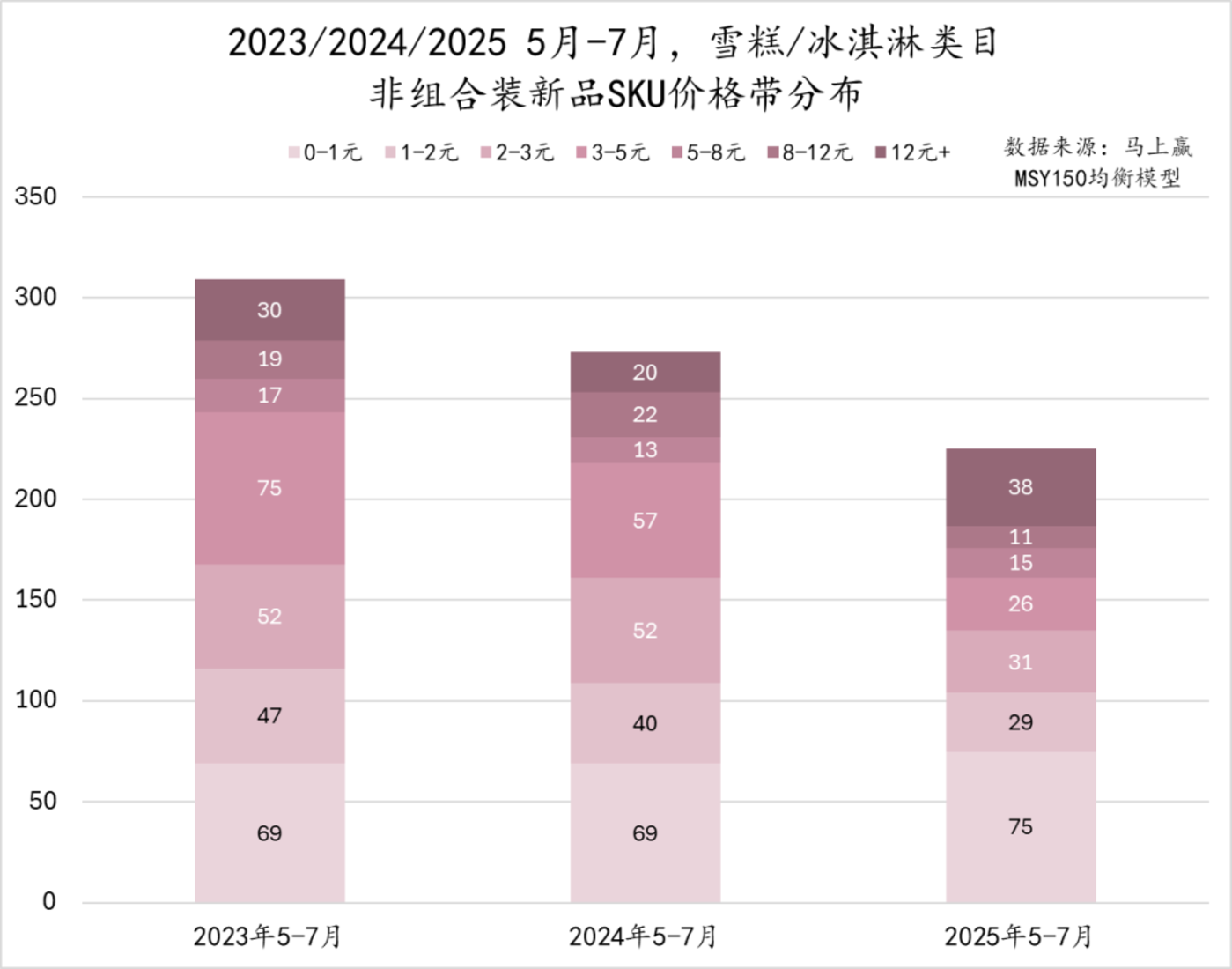

整体来看,市场新品结构正逐步 「挤压」 中端,向 「低价普惠」 与 「高端溢价」 两端分化。

从非组合装新品 SKU 的价格带分布来看,雪糕/冰淇淋市场呈现出明显的两极化趋势。一方面,0-1 元价格带新品数量从 2023 年的 69 个上升至 2025 年的 75 个,成为唯一连续增长的低价带,或是厂商在应对 「雪糕刺客」 争议和消费趋向理性的背景下,持续推出更多低价产品以满足大众消费与下沉市场需求。另一方面,12 元以上高端价格带新品在 2025 年显著回升至 38 个,创下三年新高,显示高端化仍具吸引力,品牌通过差异化口味、联名款、健康化或功能化概念维持溢价空间。

相比之下,中端价格带新品呈现萎缩趋势,尤其是 3-5 元区间,从 2023 年的 75 个大幅下降至 2025 年的 26 个,2-3 元和 1-2 元区间也持续下滑。当前中端产品既难以在价格上匹配低端产品的性价比,又缺乏高端产品的特色与附加值。

02、集团品牌竞争格局

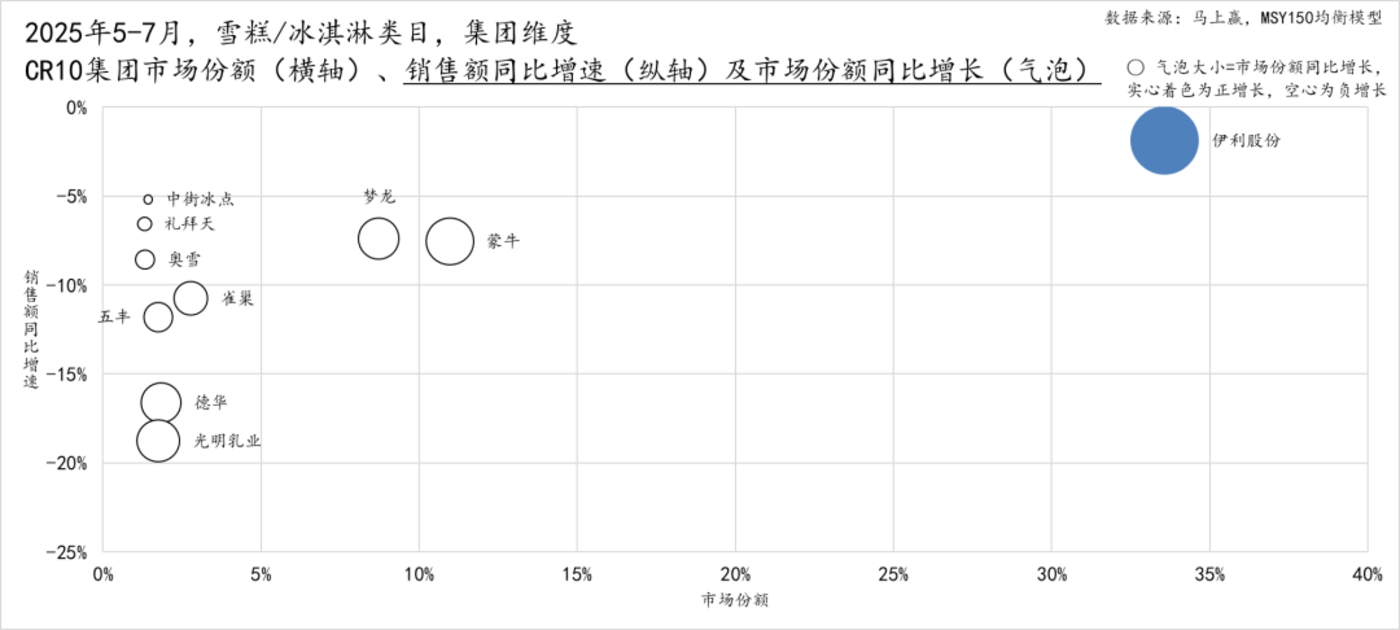

头部 【集团】 份额/销额同比

今夏,中国冰淇淋市场的 CR10 集团表现出一个耐人寻味的格局。整体来看,CR10 集团市场份额较去年略有下滑,销售额同比则普遍处于负增长区间。

具体来看,伊利股份依然稳居首位,市场份额上升至约 33%,领先优势进一步扩大,虽然其销售额同比也录得小幅下降,但相较于其他集团的跌幅,伊利的销售额同比表现依然在 CR10 集团中最好;蒙牛与梦龙(集团,前联合利华冰淇淋业务,已独立拆分)分别占据第二、第三的位置,市场份额位于 10% 左右,但两个集团的销售额同比增速均下滑约 7% 左右,份额也呈现出一定幅度的下滑。

从中腰部集团来看,雀巢、光明、德华、五丰、中街冰点、奥雪等集团的市场份额均约 2~3% 左右,市场份额均呈现下滑的同时,销售额同比增速表现差异较大,其中中街冰点、礼拜天、奥雪的销售额同比下滑幅度小于 10%,其余集团则下滑幅度均超过 10%,尤其是光明乳业与德华两个集团,销售额同比增速下滑均超过 15%,下滑较为明显。

整体而言,一方面,超头集团凭借规模和多品牌体系依然稳固,伊利在类目中的领先优势进一步扩大,蒙牛、梦龙虽有下滑但依然维持着份额上的领先;另一方面,CR10 整体集中度虽然基本稳定,但 TOP1 集团的份额持续扩大,TOP2-10 的集团市场份额均呈现萎缩,在头部集团内部的格局也在进一步发生变化,一超多强的类目集团格局整体呈现加剧迹象。

头部 【品牌】 份额/销额同比

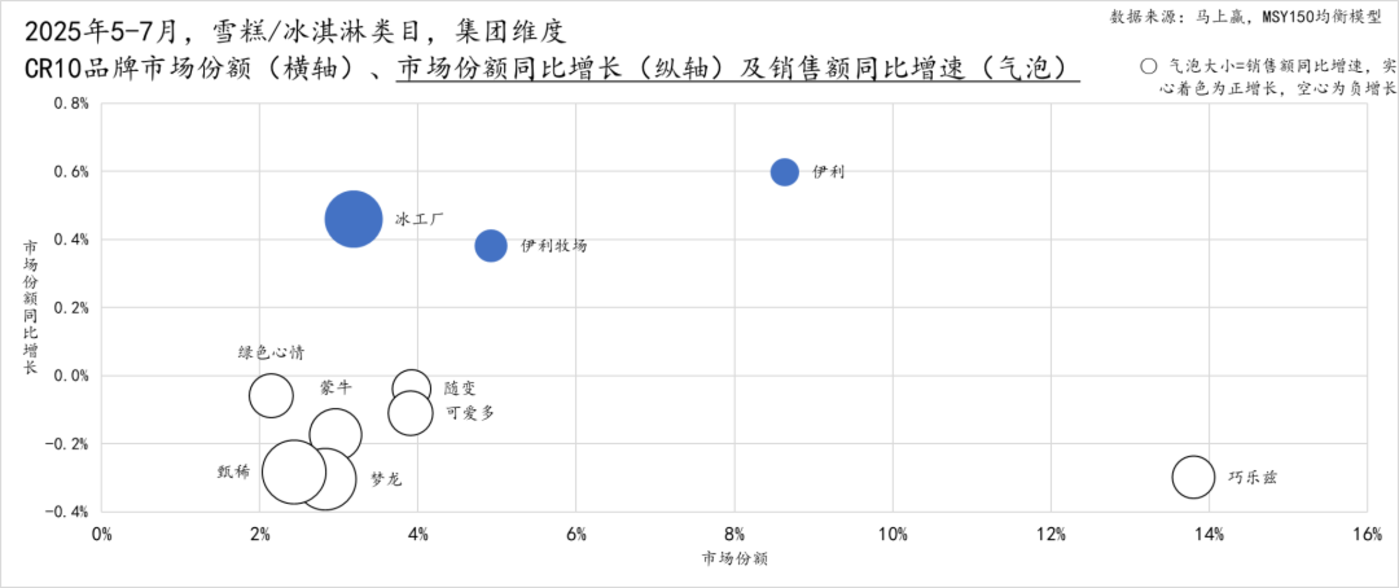

在品牌维度这部分,由于各品牌的销售额同比增速并非全部为负,因此相比上图,我们将市场份额同比增长 (纵轴) 与销售额同比增速 (气泡) 的坐标系进行了对调,市场份额 (横轴) 没有做调整,以便更好的观察品牌的市场表现,特此说明。

从品牌维度来看,今年夏天雪糕/冰淇淋类目的 CR10 品牌阵容基本没有变化,但在稳定的排名格局背后,也能看到一些份额、销售额上的不同。

整体而言,与集团中的表现情况一致,伊利的表现依然亮眼:巧乐兹以接近 14% 的市场份额稳居第一,其市场份额同比、销售额同比均为负,或与品牌缺乏新鲜感有一定的相关性,但其领先态势依然稳固、显著;伊利 (品牌) 和伊利牧场品牌呈现出雪糕/冰淇淋类目中难得的市场份额、销售额均正向增长,市场份额约 5%~10% 也有一定的领先优势;值得关注的是冰工厂,在冰系列产品清爽口味和亲民价格的加持下,成为少数增长较为明显的品牌。

相比来说,梦龙 (集团) 旗下的可爱多与梦龙依旧保持存在感,可爱多在家庭和分享场景中延续优势,梦龙则代表着高端形象,但两者都出现市场份额、销售额同比下滑,或与高价格带产品选择的消费者正在流失相关;蒙牛、随便、绿色心情同样处在榜单之中,品牌更偏向大众市场,整体呈现轻微下滑。

从品牌视角看,CR10 的品牌均归属于 CR3 的集团中,呈现出很强的集中性。不同品牌在各自定位下展现出的变化,也让市场在 「熟悉」 之外,保留了一些值得关注的新动向。

头部集团/品牌铺市率

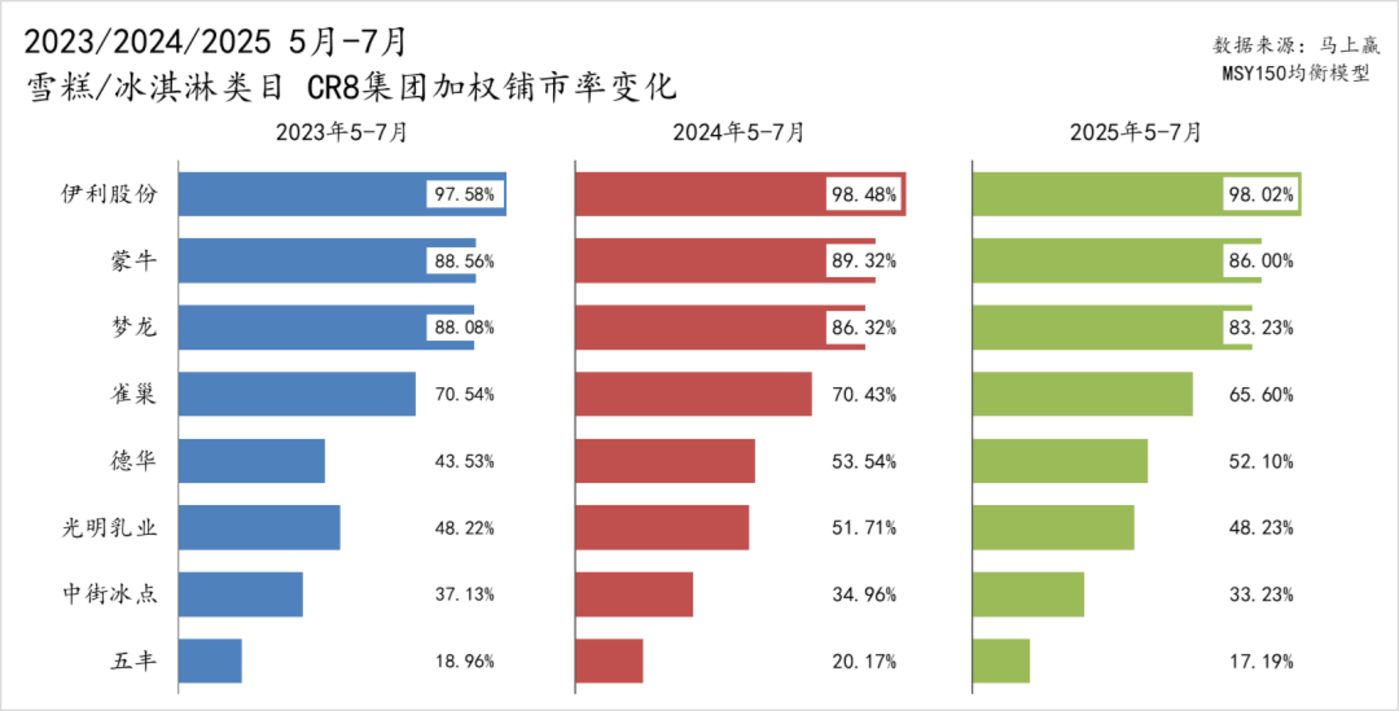

市场份额之后,我们再来观察各头部集团/品牌的铺市率情况变化。因 CR10 中第九名、第十名在三年的观察期内排名有轻微调整,且其市场份额占比较小,因此我们在铺市率部分只取到了 CR8 近三年同期的铺市情况数据。

整体铺市率情况

集团维度看,伊利集团的加权铺市率三年来始终维持在 98% 左右的高水平,几乎覆盖了所有的有效渠道。但铺市率水平几乎见顶的另一个侧面,也说明其铺市率水平已几乎没有提升空间,很难在传统线下零售渠道中依赖铺市率的提升获得进一步的销售规模增长。

其他本土企业,特别是光明、德华、五丰这些中腰部集团,它们的加权铺市率在 2024 年都有较为明显的提升,然而到了 2025 年却又都有所滑落。这种情况或许可以反映去年的 「扩张冲刺」 并没有完全稳固,随着市场环境的变化,今年进行了一定程度的调整与收缩。

与之形成对照的是梦龙(集团,前联合利华冰淇淋业务,已独立拆分)、雀巢这两个外资集团,加权铺市率连续三年持续走低。数据背后折射的或许是外资集团在中国市场渠道端的压力:一方面,外资擅长的高价格段产品的消费者与消费需求正在流失,有效渠道的规模可能客观上就在收窄;另一方面,当本土竞争者加快下沉和渗透,且在产品与研发上越发接近外资集团的产品,优势正在逐步被削弱。虽然外资集团在高线城市和特定消费场景中依然有着很强的影响力,在产品口味、工艺、品牌力上也有着不可否认的独特竞争力,但从渠道侧与消费者产品选择的角度看,其优势领域与优势地位确实在削弱。

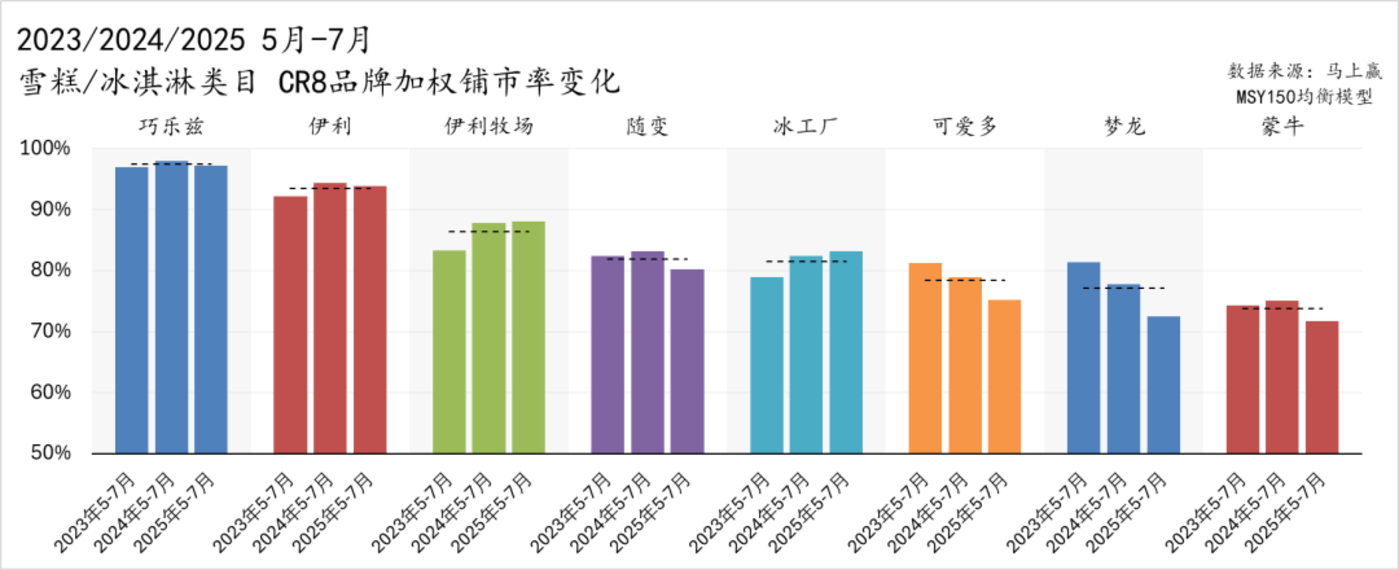

从品牌维度来看,CR8 品牌加权铺市率水平整体均处于高位,所有品牌的加权铺市率均超过 70%。

具体来看,巧乐兹和伊利 (品牌) 的加权铺市率始终维持在高位,三年观察期内都保持在约 95%;相比之下,伊利牧场和冰工厂的变化更具动能:伊利牧场从约 85% 稳步提升至接近 90%,冰工厂则从不足八成逐步提升至接近 85%,连续三年加权铺市率持续增长的同时,未来依然有进一步增长的空间。铺市率的提升对它们在市场份额和销售额上的同步增长功不可没——「买得到」 是 「卖得动」 的前提。

而在其他品牌中,蒙牛 (品牌) 和随变在 2024 年小幅上扬,但 2025 年明显回落;可爱多和梦龙则连续三年呈现下滑态势,从超过 80% 逐渐下滑至 75% 甚至更低。外资品牌在渠道上的收缩——主观上品牌出于发展考虑,一定不希望铺市率收窄,但在客观上,由于消费者产品选择、价格带偏好以及本土品牌竞争等因素,导致对于外资品牌来说有效、收益为正的网点数量可能客观上下滑了,最终反应出的结果是铺市率的下降。

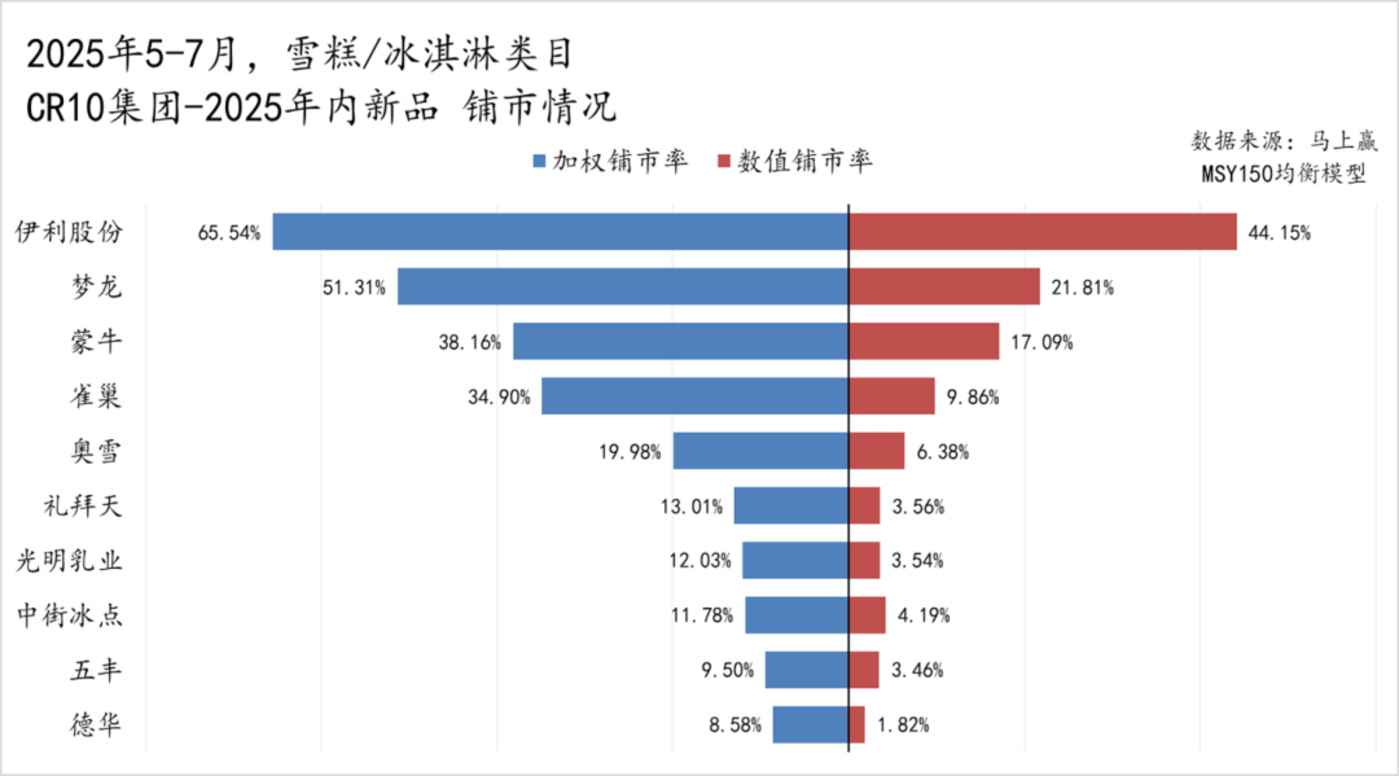

2025 年内新品铺市率情况

从集团维度来看,伊利股份依旧处于绝对领先地位,新品加权铺市率达到约 65.5%,数值铺市率也有 44.2%,说明新品在渠道覆盖上能快速落地,体现了龙头在新品转化上的优势。

值得注意的是,在新品铺市的表现上梦龙 (集团) 超过了蒙牛,加权铺市率超过 50%,数值铺市率也在 21.8%,明显高于蒙牛的 38.2% 和 17.1%。或可说明在今年,梦龙 (集团) 在新品投放和渠道执行上态度与策略更为积极,也或许与其产品多元化与产品价格带下放导致可适配的渠道数量增加相关。

在腰部集团里,奥雪和礼拜天的表现格外突出。虽然整体市场份额优势有限,但两家集团的新品加权铺市率分别达到 20% 与 13%,在 CR10 集团新品铺市中排名靠前,也或可说明地方性与区域性品牌更希望通过新品来寻找突破口,以差异化和灵活性在竞争中获得机会。

整体来看,2025 年新品的铺市率图像揭示出:龙头依旧在规模和覆盖上稳居优势,部分国际品牌表现出更积极的创新姿态,本土区域品牌则希望借新品的快速拓展寻找突破口。

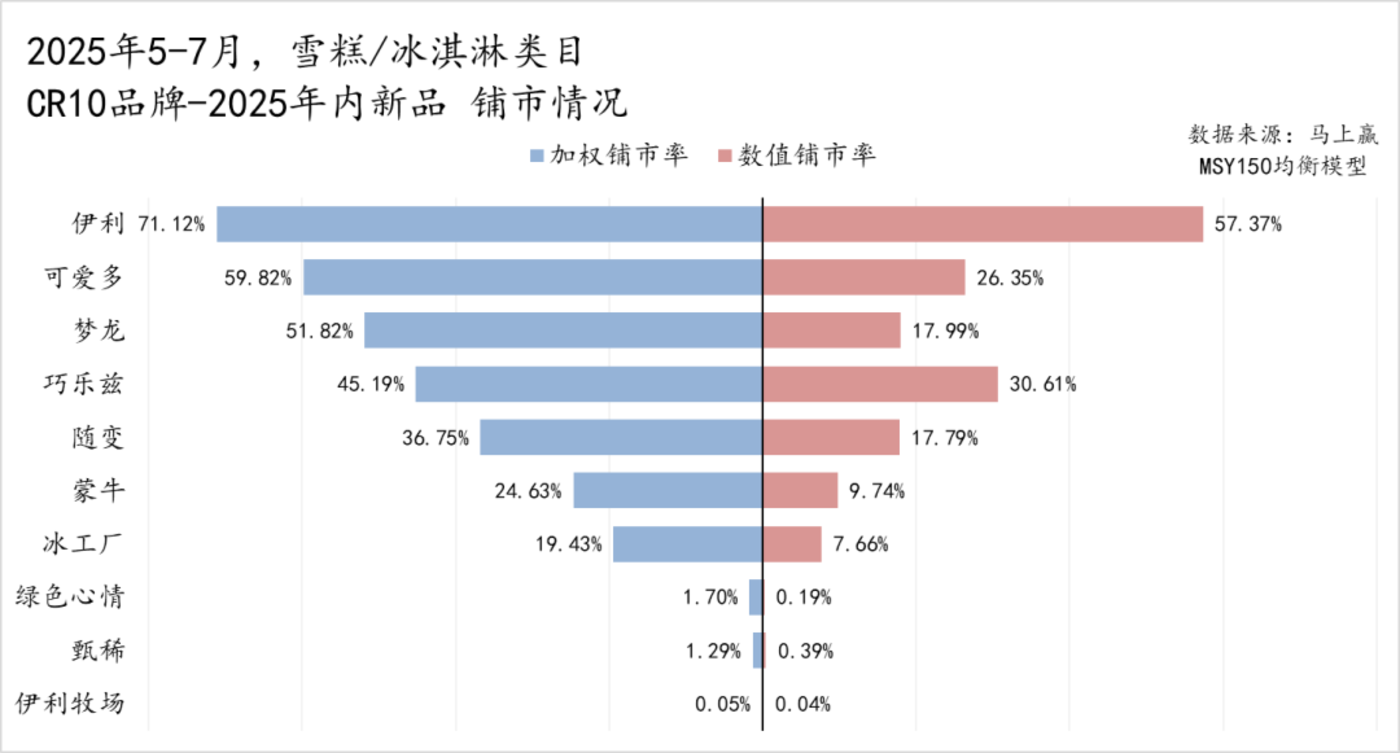

从品牌维度来看,伊利 (品牌) 位居第一,新品铺市情况远超其市场份额排名第一的同门品牌巧乐兹,或也可说明伊利集团整体对于不同品牌的态度与策略上的变化。

值得关注的是可爱多和梦龙的表现。两者在新品上的加权铺市率 (可爱多约 60%、梦龙约 52%) 明显高于数值铺市率 (分别为 26% 和 18%),排名顺序也更靠前。这意味着它们的新品虽然铺货点位数量相对有限,但铺货质量很高,多集中于高效、销售能力强的点位当中,与两个品牌自身较高的定位与定价适配。

与此形成对比的是,绿色心情、甄稀和伊利牧场在新品铺市上的存在感明显更低,加权铺市率均不足 2%。或与这几个品牌的推新数量和推新策略相关:节奏相对保守,更侧重维持既有产品线,而非依赖大规模上新来驱动增长。

头部集团/品牌均价变动

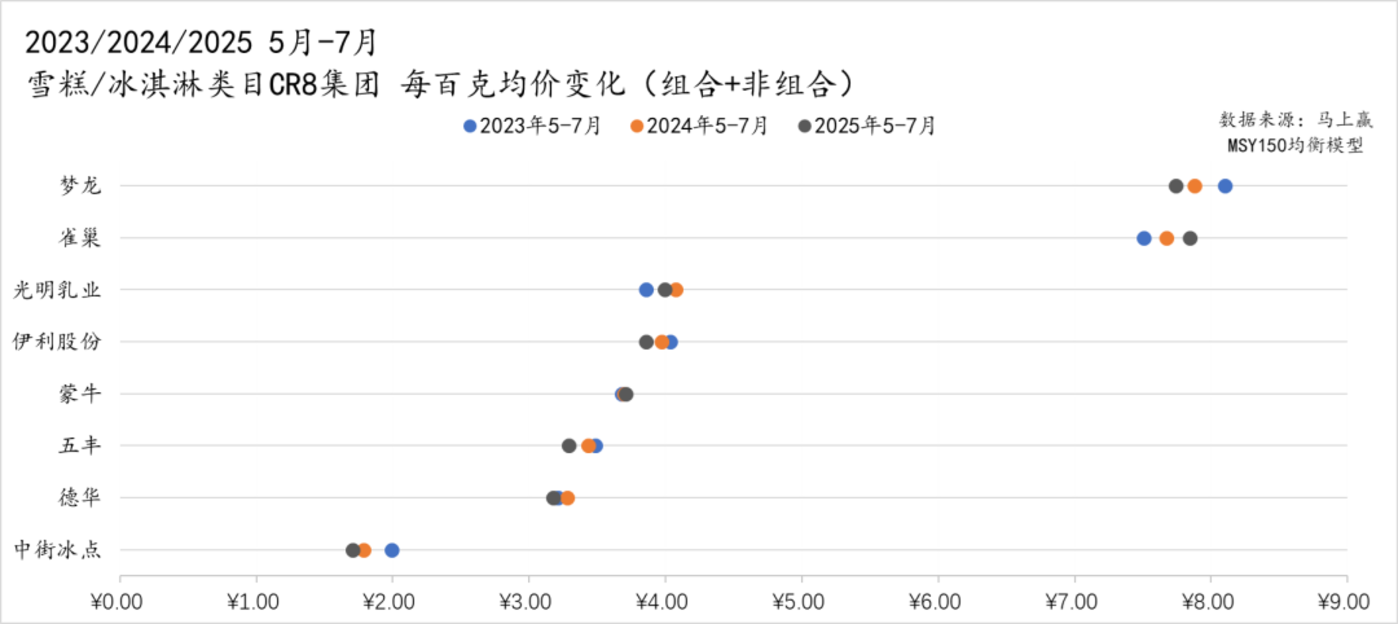

因 CR10 中第九名、第十名在三年的观察期内排名有轻微调整,且其市场份额占比较小,因此我们在集团/品牌每百克均价变动部分,同样只取了 CR8 近三年同期的均价变动情况。

从每百克均价的维度来看,CR8 集团之间的层次分布较为清晰。每百克均价最高的仍然是梦龙 (集团) 和雀巢两家外资企业,每百克均价长期维持在 8 元左右区间,显著高于行业平均,凸显了它们在高端雪糕市场的定位。值得关注的是,两家集团则采取了不同的策略:梦龙 (集团) 通过2023-2025年的每百克均价不断降低,来迎合消费者在产品选择上降级的趋势;雀巢则是反其道而行之,或许是认为降价无法带来更大的销售规模或不利于维持其高端的品牌形象,因此在2023-2025年依然沿用了快消品中常用的增长推动方式——通过涨价来推动增长。

价格带的 「中腰部」 集团为光明、伊利、蒙牛、五丰、德华,它们的每百克均价基本稳定在 3.5–4.5 元之间,彼此差距不大。这一价格带覆盖了主流消费的核心区间,但整体看三年中多数集团的每百克均价都有轻微下滑,显示出在竞争激烈的大环境下,价格策略更趋保守。值得注意的是,蒙牛集团的每百克均价在三年间最为稳定。中街冰点的每百克均价始终明显低于其他集团,每百克均价不到 2 元,强化了其 「亲民化」 和区域大众定位。

整体而言,过去三年大部分 CR8 集团的每百克均价都有所下调,高端部分依然牢牢掌握在国际集团手中,中段品牌则在维持份额的同时适度让利,下游品牌则保持亲民价带。渠道、定位与消费心态的变化,共同推动了这一 「整体下探、分层稳定」 的格局。

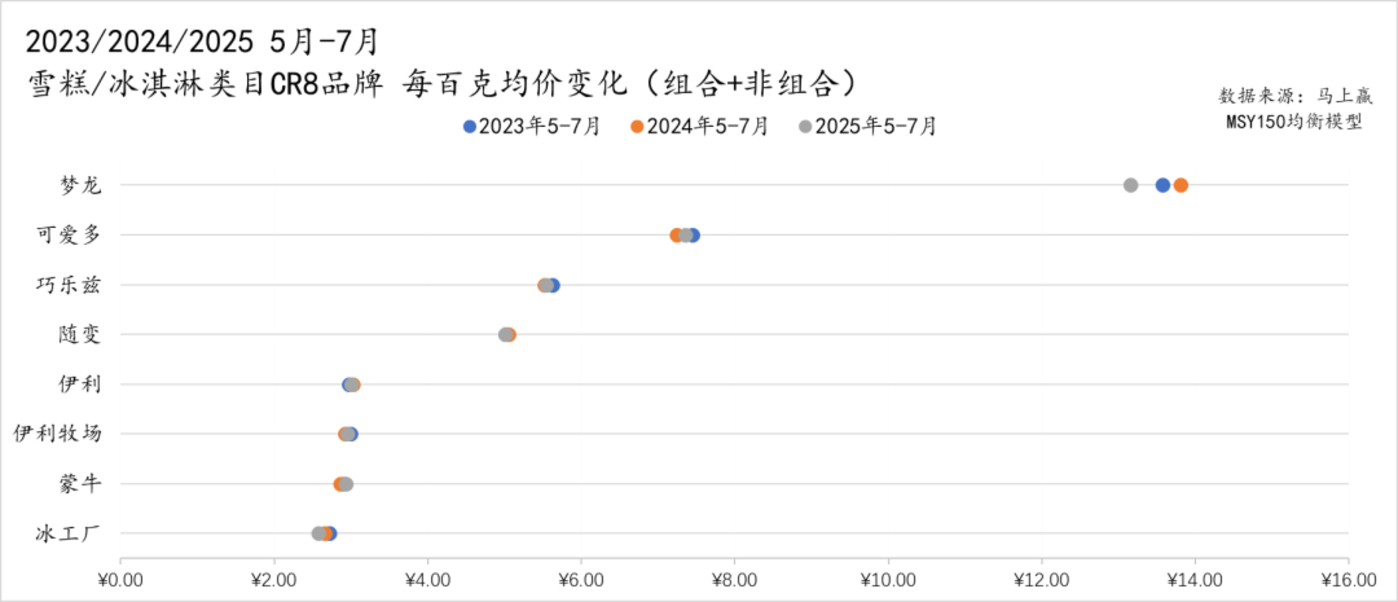

从品牌维度来看,梦龙依旧是均价最高的存在,每百克价格长期维持在 13 元以上,远高于其他品牌,值得注意的是,过去三年它的均价出现了较为明显的下降,高端定位依旧清晰,但价格策略上已经显现出一定的调整。同属梦龙集团的可爱多,均价排名仅次于梦龙但明显更低,在 2024 年曾经历一轮下探,到了 2025 年又略有回升。

处于中段价格带的主要是巧乐兹和随变,两者的均价大致稳定在 5–6 元之间;在更低的价格带,伊利、伊利牧场、蒙牛和冰工厂则基本集中在 2–3 元之间,区间差别不大,三年来波动幅度也有限,价格端保持稳定。

整体来看,中高端定价的产品相对价格波动更明显;而大众定位品牌产品,其每百克均价则更稳定,单品价格调整或许更需要通过规格、容量和产品本身的变化来完成。

03、结语与展望:迎来更多新玩家

在 2022、2023 年,雪糕刺客几乎成为了全民话题,对于高价雪糕的口诛笔伐纷至沓来,雪糕冰淇淋类目也经历了两年的回调。从 2025 年 5-7 月的情况来看,这个类目似乎正在找回自己发展与增长的节奏,回到正向发展的轨道当中。

除了市场整体的变化以及头部集团/品牌的竞争格局,在今年夏天,我们还发现了很多过去不在雪糕/冰淇淋类目中经营的跨界集团/品牌,纷纷以自己的优势产品结合夏季冷饮冻食得特色,加入到赛道当中。

图片来源:小红书,用户分享

据上图中的不完全统计,飞鹤、认养一头牛、Kiri、卡士、简爱,甚至以休闲零食见长的洽洽,在今年纷纷跨界推出了自己的雪糕/冰淇淋产品,也希望在夏日的雪糕类目中分一杯羹,上述集团中大量都在乳制品其他类目中处于头部位置,面对乳制品类目整体的下行压力,切入雪糕冰淇淋或许也是他们找寻第二增长曲线的方式之一。这些集团/品牌的雪糕冰淇淋产品虽然整体规模都还比较小,可能产品形态也都处于不断尝试当中,但或许也大有星火燎原之势。

基于集团维度,马上赢拉取了在 202505-202507 时间段内,与雪糕冰淇淋类目有经营重合的集团数量的类目排名,可以看到,虽然消费大盘增长乏力是大家共同要面对的情况,但跨界而来的集团们,他们所在的类目也或多或少都面临着比大盘更严重的销售额同比下滑,其中果冻、乳饮料、蛋糕、饼干、棒冰、巧克力等,都是与近年来消费潮流与走向有一定背离的类目,这些类目中的集团或许跨界来到雪糕冰淇淋类目中的心情也更为急迫。

夏天正在走向结束,今年的雪糕/冰淇淋类目的旺季或许也将画上句号。但在可以看到的未来,明年,或许类目中,会迎来更多的新玩家,贡献更多的新产品,为类目整体的增长带来更多的新动能。