图片系 AI 生成

作为我军 「反无人机」 作战的明星装备,HPM-2000 微波反制系统并没有未其制造商六九一二 (301592.SZ) 带来业绩长虹。

8 月 26 日晚,六九一二披露 2025 年中报,公司上半年实现营业收入 7888.4 万元,同比下降 29.87%;实现净利润-2532.66 万元,同比下降 758.03%。

与多数纯军品公司类似,六九一二上市后的业绩 「大变脸」 源自计划性的采购机制,以及行业景气度的整体调整。但在体量庞大的应收账款制约下,近几年公司主营业务一直未能有效创造现金流入,现金流持续紧绷,如何维系竞争力,成为摆在眼前的关键命题。

公司去年底在低空经济的情绪高点登陆创业板,目前估值依旧超过 160 倍,在营收增速大幅下滑、ROE 为负的背景下,高估风险已经较为显著。

图源:WIND

半年报显示,2025 上半年是六九一二上市以来的首次亏损,净利润亏损 2532.66 万元,此前两年小幅波动但整体盈利。

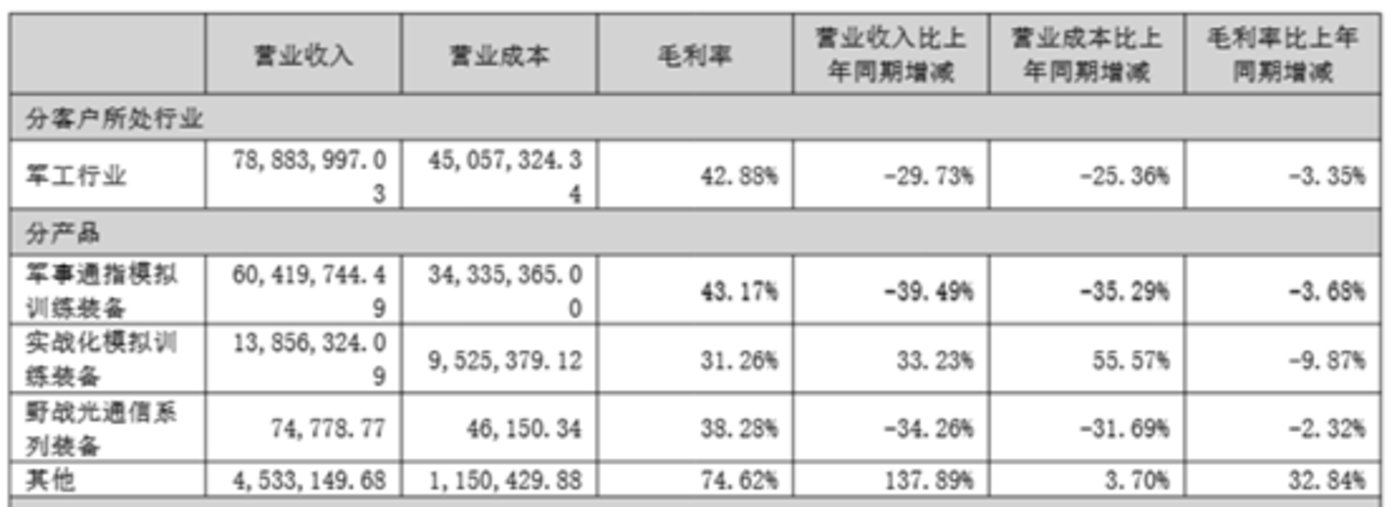

核心业务收入减少是业绩下行的首要问题,其中,军事通信与指挥模拟训练装备作为核心,2025 年上半年虽维持了 43.17% 的高毛利率,但收入仅 6042 万元,增长未达预期,主要受军方采购节奏放缓及订单交付延迟影响。

图源:公司公告

其次实战化模拟训练装备收入 1386 万元,毛利率 31.26%,虽同比增长 33.23%,但增速显著低于 2024 年同期的 41.13%;野战光通信装备收入近乎停滞,仅 7.4 万元,毛利率 38.28%。

六九一二在公告中提到,公司营业收入主要来源于直接军方、军工集团及科研院所等,受军方战略部署、军事需要及内部计划的影响,军方通常采用预算管理制度、集中采购制度,一般上半年进行项目预算审批,下半年组织实施采购,通常情况下交付验收工作多集中于下半年。

行业数据显示,上半年军方采购节奏持续放缓,招标进度慢、验收流程长等因素重现,客户集中度高的军工企业普遍受单一客户采购计划调整冲击,业绩波动加剧。

业务模式接近的上市公司中,霍莱沃 (688682.SH)2025 年上半年净利润仅 33.81 万元同比下降 94.51%,其第二季度营收更减少 55.16%,归母净利润由盈转亏;中科海讯 (300810.SZ) 上半年净亏损 6,467.71 万元且亏损扩大,第二季度营收亦减少 12.7%。

与行业现状一致,六九一二应收账款体量庞大,截至 2025 年 6 月 30 日达 6.43 亿元,较 2024 年中报激增 2.3 亿元,现金流回收效率大幅降低,坏账风险也水涨船高。

从半年报数据来看,公司经营性现金流为-2297 万元,已连续 5 年为负,筹资活动现金流净额-2128 万元,去年同期为 2686 万元,融资能力下降明显。为此,六九一二进一步增加了长短债以维持运作,短期借款 2.3 亿元,长期借款 1.37 亿元,同比大幅增加了 99.05%。(本文首发钛媒体 APP,作者 | 黄田)