文 | 源媒汇,作者 | 童画,编辑 | 苏淮

上市十年之后,昔日城商行明星盛京银行,宣布将要退市。

8 月 26 日晚,盛京银行发布公告,沈阳盛京金控投资集团 (下称“ 盛京金控”) 及其一致行动人,发起现金要约收购盛京银行其余全部已发行 H 股及内资股。

收购完成后,盛京银行拟从港交所 H 股退市。

图片来源于盛京银行公告

盛京银行 2014 年 12 月 29 日在港交所上市,彼时一度以约 91 亿港元净募资金额创下城商行在港上市募资规模新高。上市首日,盛京银行市值达到 428 亿港元。然而此后公司股价一路下行,截至 2025 年 8 月 27 日收盘,股价仅为 1.27 港元,市值跌至约 112 亿港元,十年间蒸发逾 300 亿港元。

而在退市公告披露前几日,据财新网报道,泰禾集团董事长兼总经理黄其森因涉嫌违法,近日被辽宁省新民市监察委员会实施留置措施。据称,黄其森涉案或与泰禾集团和盛京银行的纠纷有关。

源媒汇梳理发现,泰禾集团和盛京银行之间至少存在两笔债务纠纷,总涉案金额近 40 亿元。

01 退市后暂无其他市场上市计划

天眼查显示,盛京银行成立于 1997 年 9 月 10 日,注册资本 87.97 亿元,法定代表人孙进。盛京银行的前身是沈阳市商业银行,2007 年 2 月经中国银监会批准更名为现名,是沈阳市国有城市商业银行。

图片来源于天眼查

2014 年 12 月 29 日,盛京银行在香港联交所主板上市。彼时,盛京银行向全球公开发售 13.75 亿股 H 股,每股发行价为 7.56 港元,净募集资金约 91.35 亿港元,创下城商行在港上市募资规模的新高。

上市十年以来,盛京银行的业绩起起伏伏,期间还受到“ 恒大系” 影响。

恒大集团 (南昌) 有限公司 (下称“ 恒大南昌”) 曾在 2016 年成为盛京银行第一大股东,此后盛京金控于 2021 年 9 月花费 99.93 亿元受让恒大南昌所持有的 19.93% 股份,成为盛京银行第一大股东。盛京金控的实际控制人是沈阳市国资委。

2022 年 9 月 7 日,恒大南昌持有的盛京银行 12.82 亿股股份,被沈阳市和平区国有资产经营有限公司等 7 家公司竞拍成功。拍卖完成后,恒大南昌不再持有盛京银行股份。

截至 2024 年末,盛京金控持有 18.29 亿股盛京银行,持股比例为 20.79%,依旧是该行第一大股东。

盛京银行 8 月 26 日晚的公告显示,盛京金控是本次要约收购的牵头方,中金公司为本次要约人有关要约的财务顾问。盛京银行此次要约收购价格,H 股为每股 1.32 港元,内资股为每股 1.20 元。

值得注意的是,盛京银行此次 1.32 港元的 H 股要约收购价,较停牌前 (8 月 14 日) 的收盘价 1.14 港元溢价约 16%,但较 2024 年 12 月 31 日的每股净资产折价约 86%。

假设要约获全数接纳,要约人根据要约应付的总现金代价约为 29.67 亿港元 (就 H 股而言) 及 39.29 亿人民币 (就内资股而言)。

关于退市后的计划,盛京银行在公告中表示,要约实施后,要约人目前无意将股份于其他市场上市。

至于退市的原因,盛京银行的解释是:一方面,可为股东提供变现其投资的机会;另一方面,通过要约实现 H 股退市,有利于优化资源配置。

分析人士认为,盛京银行此次要约收购退市,主要原因有二:一是 H 股股价长期低迷,与市场走势相反;二是交易量几近枯竭,频繁出现零成交的情况。

02 与泰禾还有两笔近 40 亿债务纠纷

就在盛京银行要约收购退市公告发布前几日,即 2025 年 8 月 20 日,福建证监局向泰禾集团下发的 《行政处罚决定书》,对董事长黄其森的违法行为进行了认定,称其“ 是泰禾集团 2020 年、2022 年年度报告存在重大遗漏及其任职期间公司未按规定披露重大诉讼的直接负责的主管人员”。其中,“ 知悉并统筹推动了任职期间相关重大诉讼处理”,引发市场广泛猜想。

据财新网报道,泰禾集团董事长兼总经理黄其森因涉嫌违法,近日被辽宁省新民市监察委员会实施留置措施。多个独立信源透露,黄其森此番涉案,或与泰禾集团和盛京银行的纠纷有关。

源媒汇梳理发现,泰禾集团和盛京银行之间至少存在两笔债务纠纷,分别源自 6 年前的两次借款,总涉案金额近 40 亿元。黄其森此次被留置是否与此有关,尚不得而知。

盛京银行与泰禾集团的债务纠纷,还要追溯到六年前。

2019 年 8 月,盛京银行与渤海信托签署协议,委托渤海信托分批次向泰禾集团旗下成员企业福州泰禾锦兴置业有限公司 (下称“ 福州泰禾锦兴”) 提供总计 24 亿元贷款,用于“ 归还金融机构借款及项目装修改造”。

上述 24 亿元贷款期限为 2 年,自 2019 年 8 月 8 日至 2021 年 8 月 30 日。贷款由泰禾集团、黄其森及妻子叶荔提供保证担保。此外,福州泰禾锦兴还以其名下“ 位于北京市朝阳区东四环中路 58 号楼 229 套房产” 为上述债务提供抵押担保。

然而,贷款到期后,福州泰禾锦兴未能偿还本金,且付息逾期。

2021 年 12 月 2 日,盛京银行与渤海信托签署 《债权转让协议书》,渤海信托将其对福州泰禾锦兴的合同权利、债权债务关系等全部转让给盛京银行。

根据泰禾集团 2024 年 12 月 23 日的公告,法院判决福州泰禾锦兴向盛京银行偿还 24 亿元本金并支付利息损失;泰禾集团、黄其森、叶荔须承担福州泰禾锦兴偿债缺口 1/3 的赔偿额度,以及 1800 多万元案件受理费等相关费用。

不过,除在诉讼程序中保全查封不动产外,法院未发现福州泰禾锦兴名下有其他可供执行的财产。

除去上述 24 亿元贷款之外,盛京银行与泰禾集团之间还有一起借款纠纷。

2019 年 3 月 5 日,盛京银行和中信信托签订合同,约定期限 1 年、规模 15 亿元的信托资金,用于向泰禾集团旗下成员企业上海禾柃房地产开发有限公司 (下称“ 上海禾柃”) 发放信托贷款。最终发放的贷款本金金额为 14.5 亿元,贷款期限为 2019 年 6 月 4 日至 2020 年 6 月 4 日 (最终修改为 2019 年 6 月 13 日至 2021 年 6 月 10 日)。

本次贷款由上海禾柃以上海市长兴镇 14 街坊部分房产作为贷款抵押,泰禾集团、黄其森、叶荔、福州泰禾锦兴等提供连带责任保证。

和之前一样,此次借款到期后,上海禾柃也未按约定履行还款义务。

2021 年 6 月 21 日,中信信托与盛京银行签订协议,向盛京银行转让了上述信托的债权、担保权利及其他从权利。

根据法院 《民事裁定书》 显示,截至 2021 年 6 月 29 日,上海禾柃尚欠盛京银行本金、利息等在内总计约 16.85 亿元。盛京银行为此将福州泰禾锦兴、黄其森、叶荔等相关责任人诉至法院。

2021 年 8 月 5 日,北京金融法院查封、扣押、冻结上述被告名下价值 16.84 亿元财产,并于 2024 年 10 月 21 日对案件进行了首次执行,执行金额达到了约 22.42 亿元。但是最终执行效果如何,尚不知晓。

图片来源于天眼查

针对与泰禾集团的借款纠纷问题,源媒汇日前致函盛京银行,截至发稿尚未得到回复。

03 去年尚有 411 亿房地产贷款

作为东北地区重要的城市商业银行,盛京银行在过去多年中,与房地产行业保持着密切业务往来。这一战略选择,在行业上行期给盛京银行带来了快速增长,但在下行周期则积累了大量风险。

2025 年 3 月 30 日,盛京银行发布 2024 年业绩公告,资产总额达到 1.12 万亿元,同比增长 4%。不过,该行 2024 年营业收入为 85.77 亿元,同比下降 14.6%;归母净利润为 6.21 亿元,同比下降 15.2%。

在存款和贷款方面,盛京银行 2024 年各项存款为 7805.89 亿元,较 2023 年末增加 2.6%;各项贷款为 5005.92 亿元,较 2023 年末增加 4.8%。

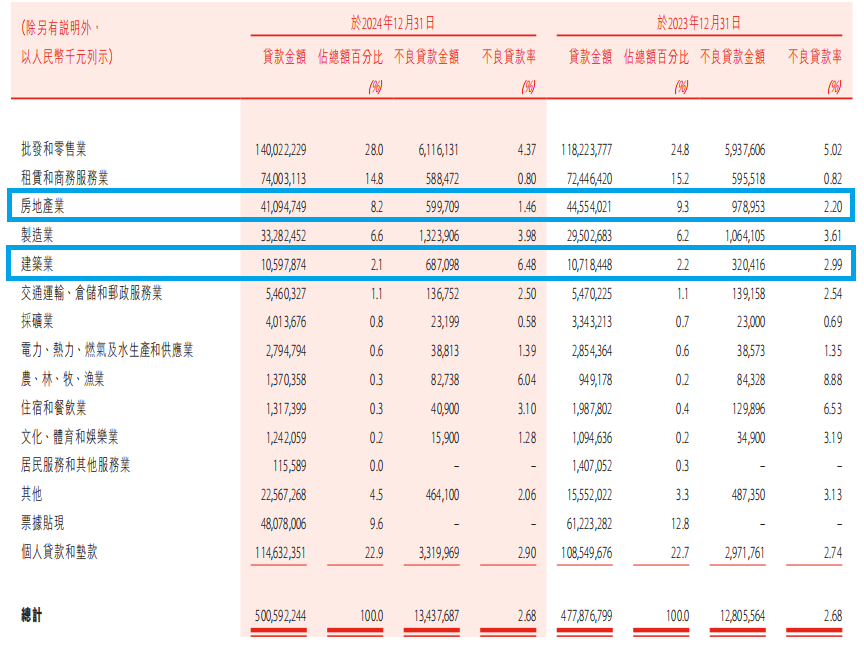

从贷款行业角度看,房地产业和建筑业,一直是盛京银行贷款的重要行业。

截至 2024 年 12 月末,盛京银行对房地产业的贷款投放约 411 亿元,占贷款总额的 8.2%,不良贷款率为 1.46%;对建筑业的贷款投放约 105.98 亿元,占贷款总额的 2.1%,不良贷款率为 6.48%,为该行贷款投放行业的最高不良贷款率。

图片来源于盛京银行 2024 年年报

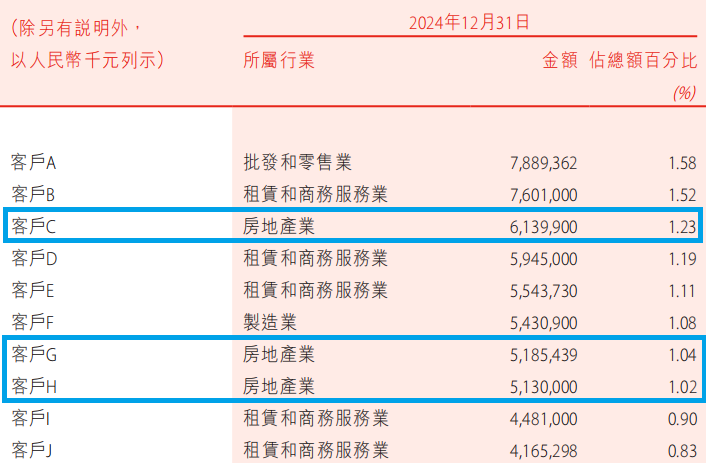

更值得注意的是,截至 2024 年末,盛京银行的前十大借款人中,有三家是房地产企业,合计贷款余额约为 165 亿元,占贷款总额的比例约为 3.3%。

图片来源于盛京银行 2024 年年报

除去与泰禾集团的借款纠纷之外,盛京银行与上海世茂、恒大地产等房地产企业之间亦存在借款纠纷。过去几年,盛京银行一直致力于“ 去恒大化”,尤其是解决历史遗留的不良贷款问题。

在恒大控股的那几年,盛京银行的不良贷款率从 2018 年的 1.71% 增至 2021 年的 3.28%,直到沈阳国资入主之后,不良贷款率才逐渐下降。

图片来源于 Wind

截至 2024 年末,盛京银行的不良贷款余额为 134.38 亿元,不良贷款率为 2.68%,仍旧处于较高状态。其中,房地产业的不良贷款余额约为 6 亿元,建筑业的不良贷款余额约为 6.87 亿元。

“ 盛京银行贷款业务多集中在东北地区,非标投资规模仍较大,且部分投向房地产行业,在宏观经济低位运行、区域经济转型升级以及房地产行业风险暴露的背景下,其资产质量仍面临一定下行压力,拨备水平有待进一步提升。” 联合资信评估有限公司在 《盛京银行 2024 年跟踪评级报告》 中指出,在 LPR 下调、市场利率低位、业务结构调整等因素叠加影响下,盛京银行的资产收益率同比下行,营业收入、净利润及盈利性指标均随之下降,净利差等相关指标处于行业较低水平,盈利能力有待提升。

截至 2025 年 3 月末,盛京银行的资产总额约 1.13 万亿元,负债总额约 1.05 万亿元,所有者权益约 806.87 亿元,计提资产减值损失后的利润总额约 3.47 亿元,较 2024 年同期的 2.51 亿元增加 0.96 亿元,同比增长 38.25%。

但是,截至 2025 年 3 月末,盛京银行的资本充足率为 14.15%、一级资本充足率为 11.74%、核心一级资本充足率 9.85%,而这三个数据在 2024 年末分别为 14.69%、12.24%、10.26%,由此可见出现了明显的下降。

8 月 29 日,盛京银行将召开董事会,审议及批准发布 2025 年中期业绩。不知道届时该行的房地产贷款余额有多少,不良贷款余额还有多少。

对于盛京银行而言,退市之后的发展之路依然充满挑战,风险化解之路任重道远。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App