文 | 海豚投研

英伟达 (NVDA.O) 北京时间 8 月 28 日凌晨,美股盘后发布 2026 财年第二季度财报 (截至 2025 年 7 月),具体内容如下:

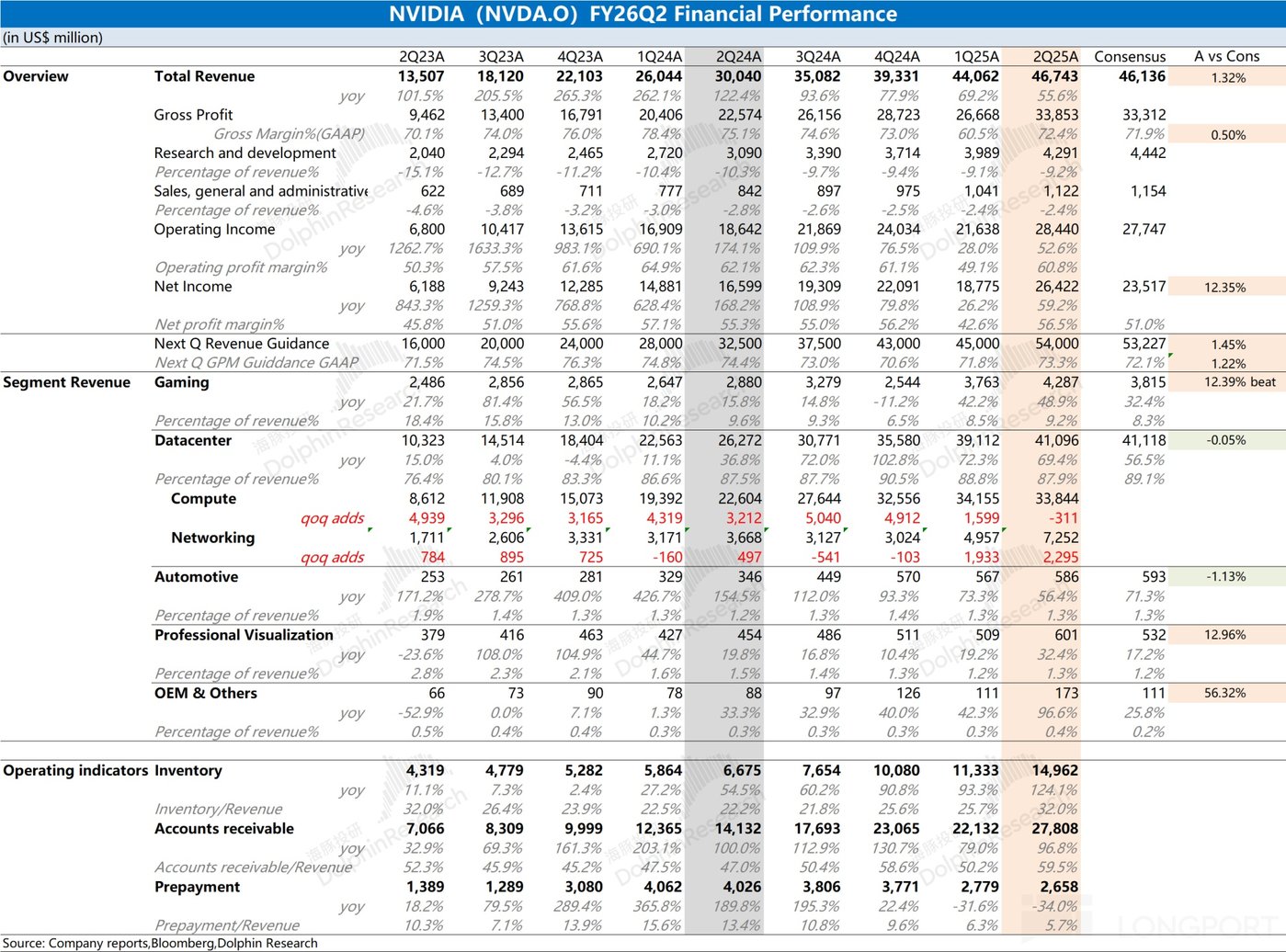

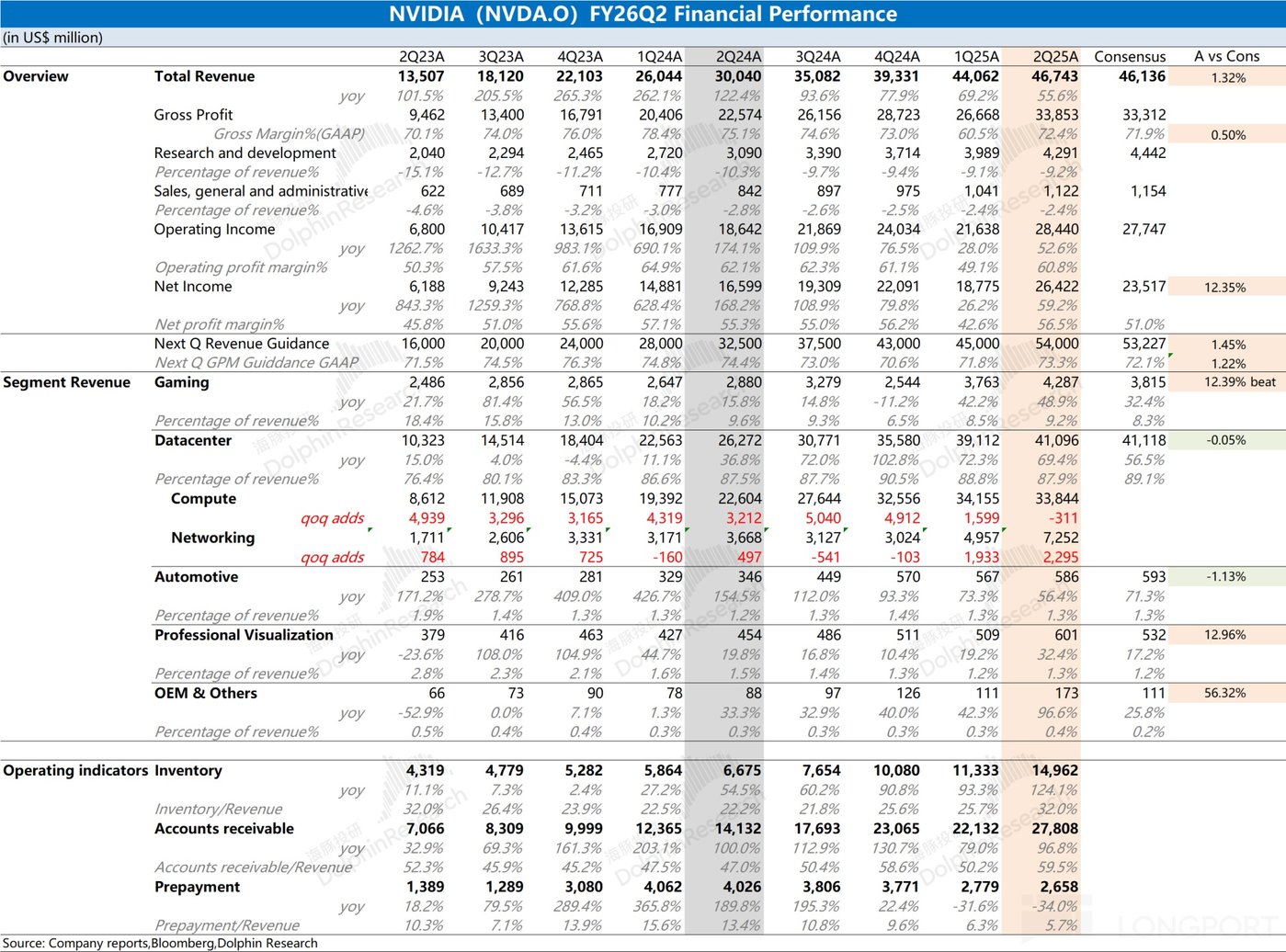

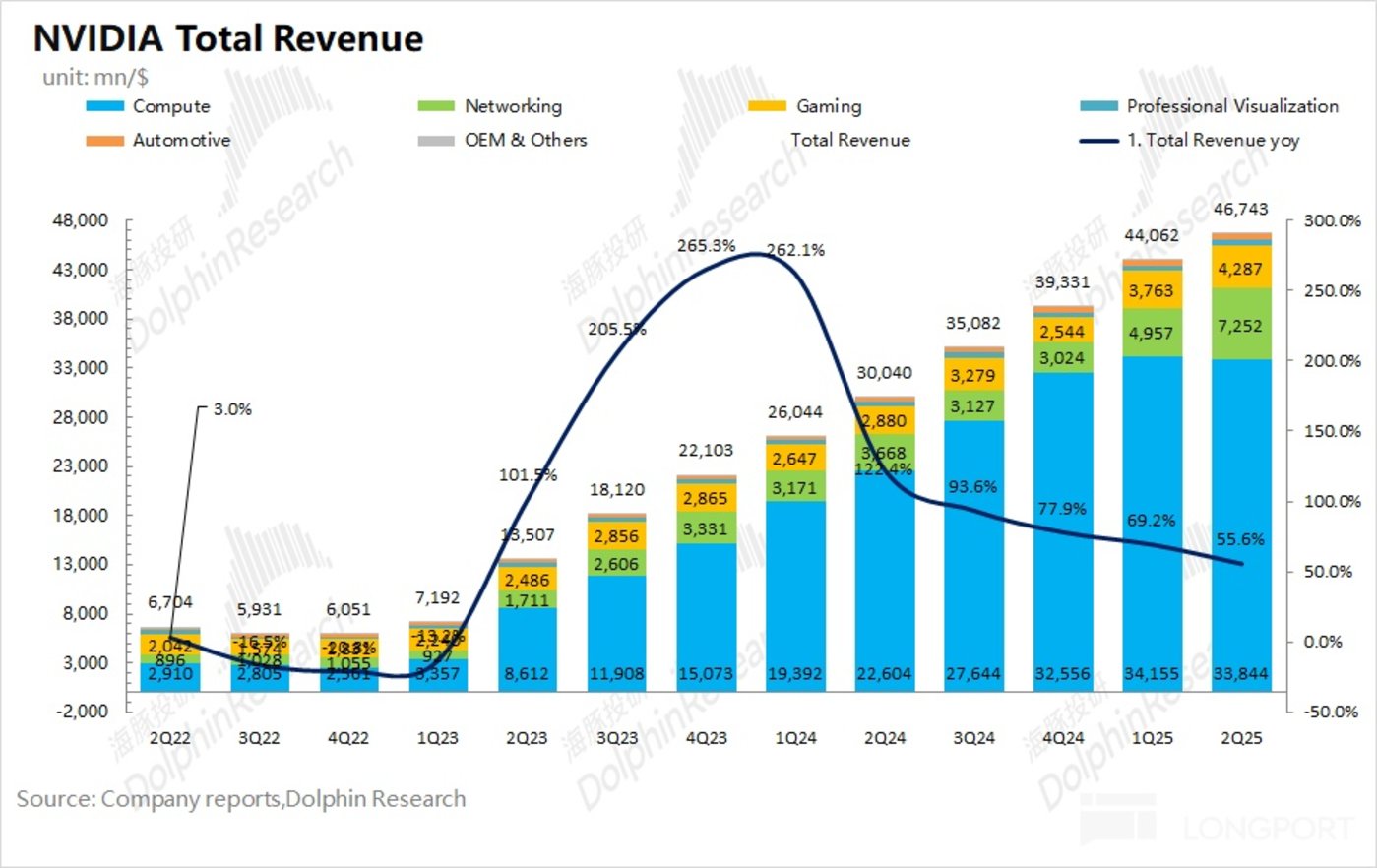

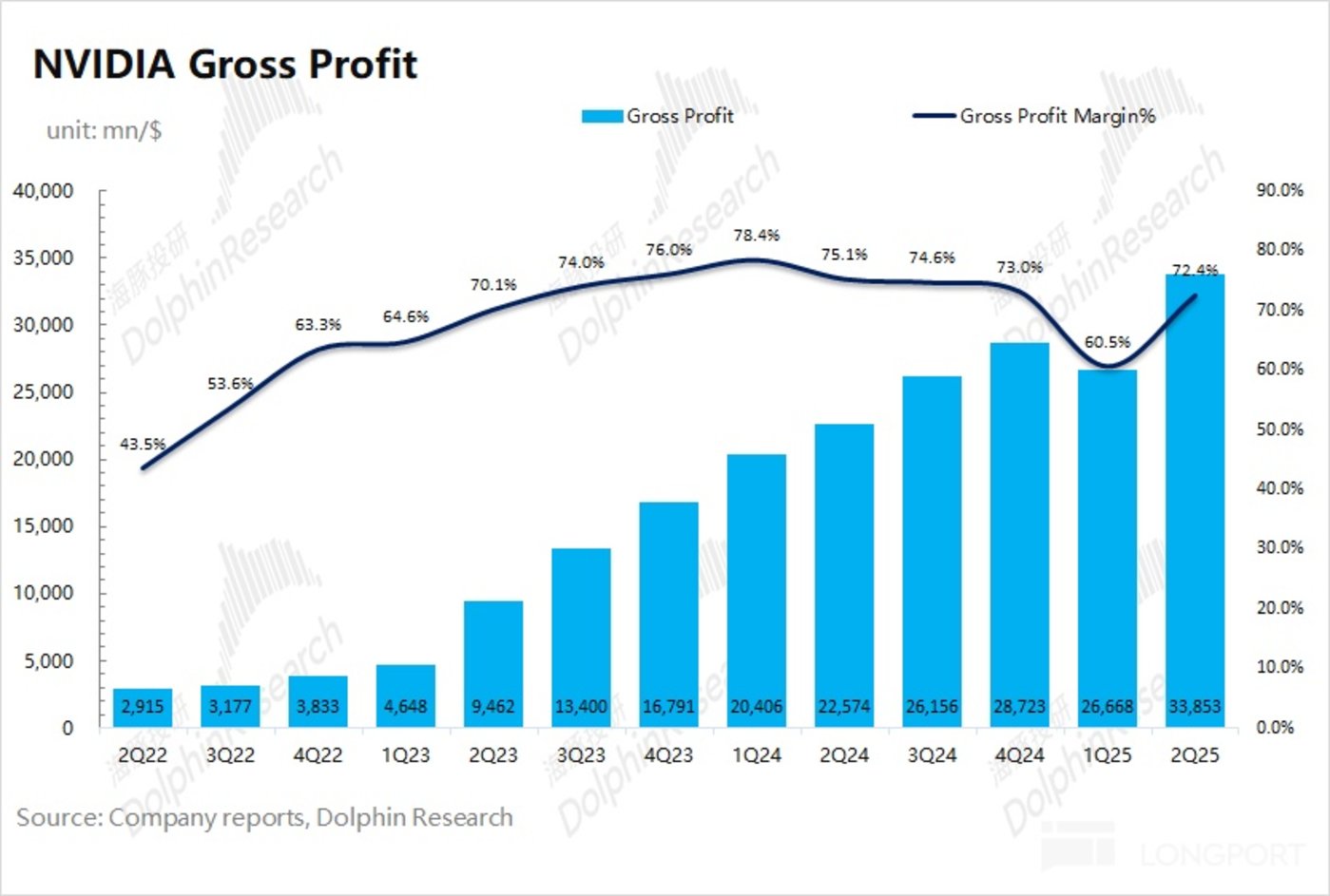

1. 核心经营指标:$英伟达 (NVDA.US) 本季度总收入 467 亿美元,市场预期 (461 亿美元),其中季度环比增长 27 亿美元,主要是受数据中心业务和游戏业务的带动。毛利率 72.4%,市场预期 (71.9%)。公司上季度毛利率出现明显滑落,主要是受 H20 芯片计提存货减值大约有 45 亿左右的影响。若剔除该突发事件影响,上季度的毛利率将在 71% 附近,本季度继续提升,主要是 GB 系列量产增加的推动。

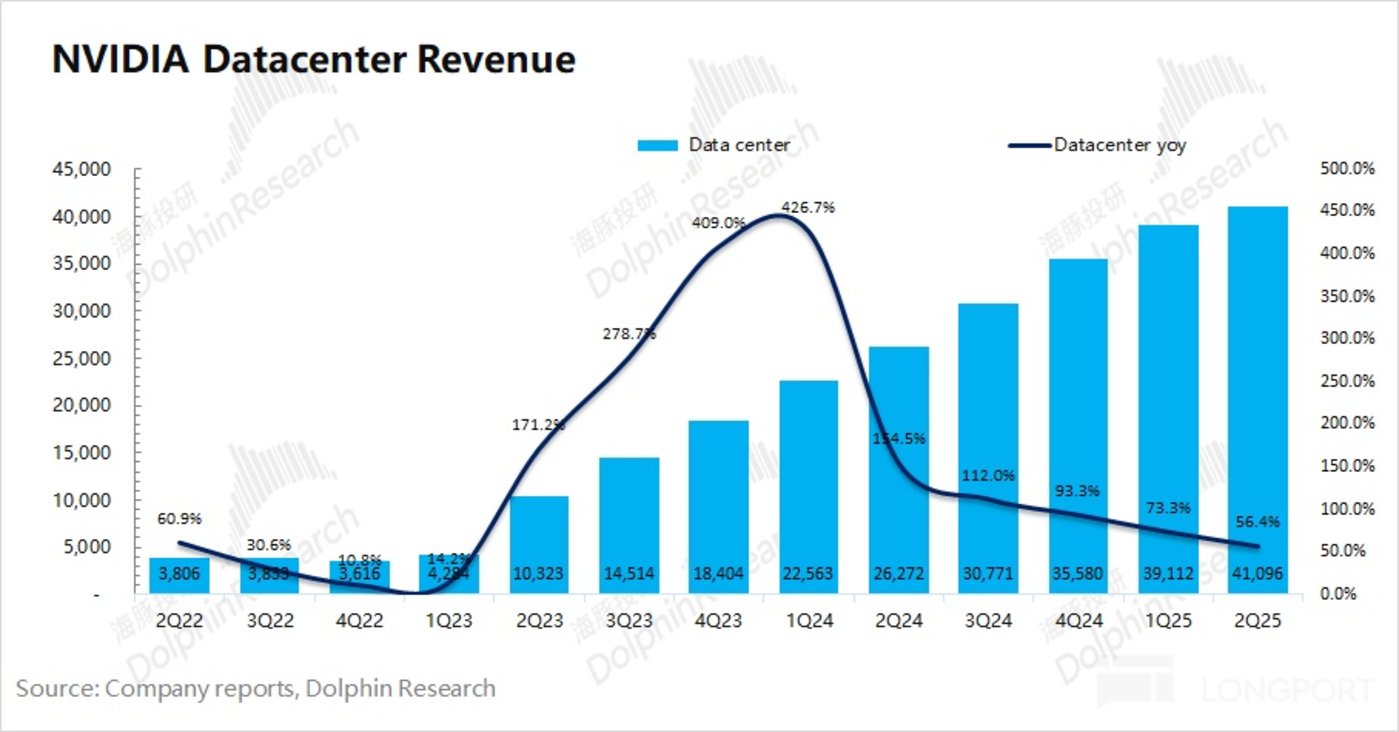

2. 数据中心:本季度收入 411 亿美元,同比增长 69.4%,其中本季度大约有 6.5 亿美元的 H20 销往中国以外的其他地区。受 H20 被禁事件的影响,本季度的收入中没有 H20 销往中国地区的收入贡献。由于一季度中大约包含的 46 亿美元的相关收入,总收入增量在 70 亿美元左右,扣除游戏业务等部分 7 亿美元的增量,GB 系列等产品带动数据中心业务增量达到 63 亿美元左右。

细分来看:本季度计算收入 338.4 亿美元,网络业务收入 72.5 亿美元。其中本季度计算收入环比增长有所放缓,主要受 H20 被禁售向中国的影响。由于下游部分客户更加期待后续量产的 GB300 产品,各家也陆续调高了下半年的资本开支。

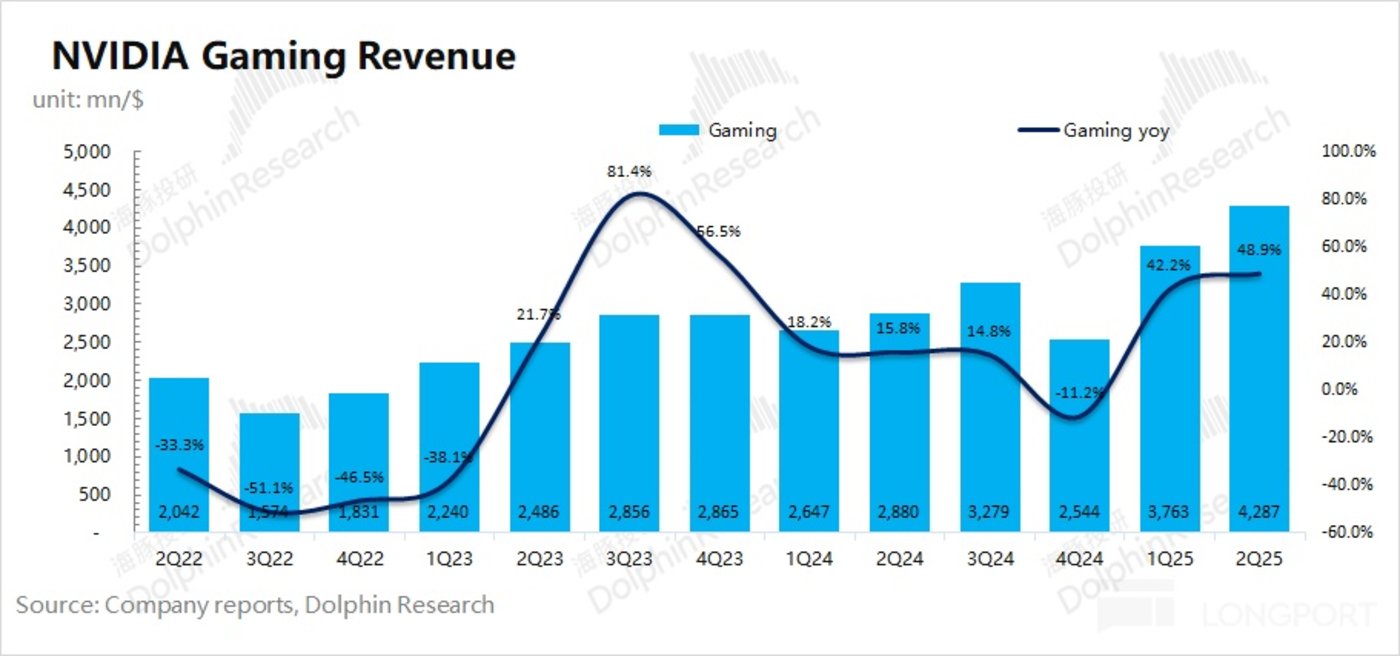

3. 游戏业务:本季度收入 42.9 亿美元,同比增长 49%,主要受益于公司推出的 RTX50 系列产品的带动。相比于 AMD 单季度约 10 亿美元的收入,英伟达在游戏显卡市场仍具有明显优势。

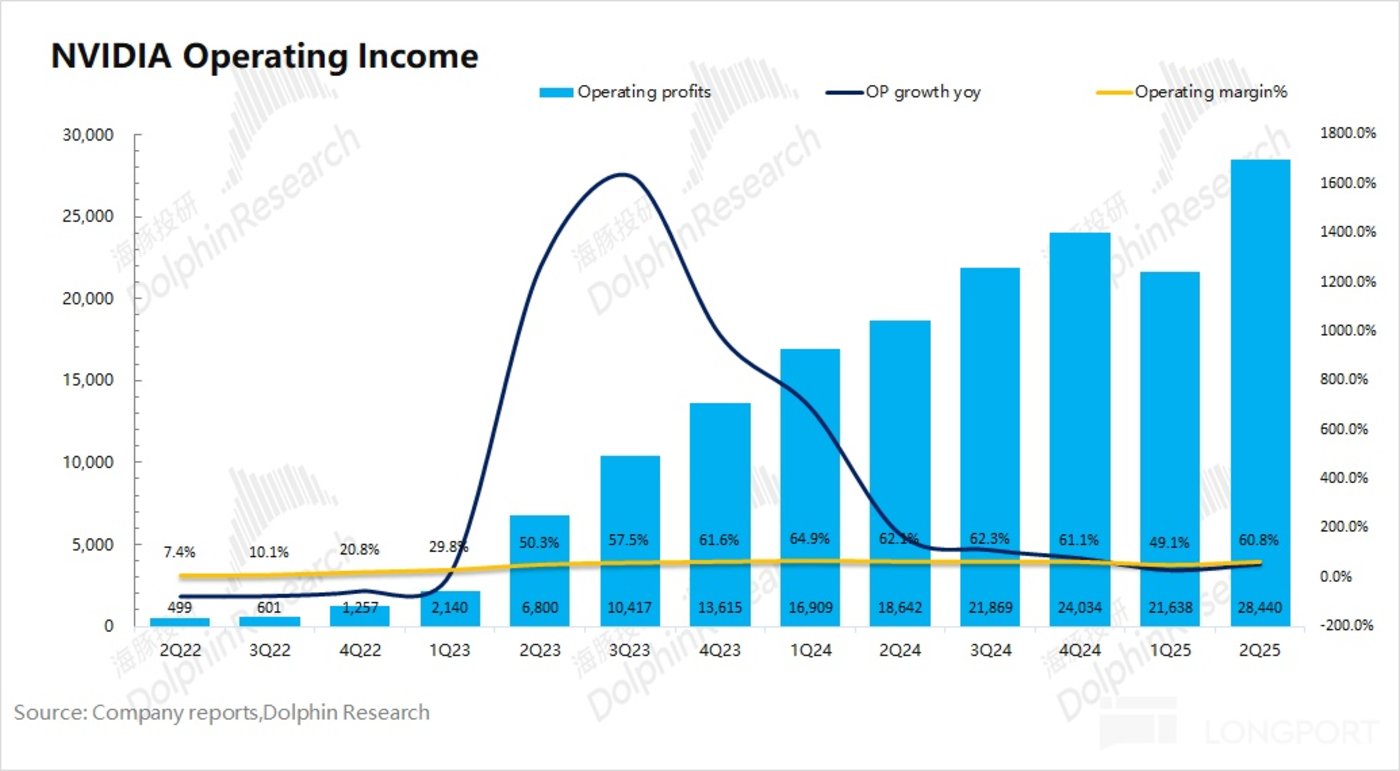

4. 利润:公司本季度核心经营利润 284 亿美元,同比增长 52.6%,其中核心经营利润率回升至 60.8%。公司上季度核心经营利润的下滑,主要受 H20 存货减值相关费用的 45 亿美元的影响。当前在 GB 系列产品量产增加的带动下,公司核心经营利润将在下半年延续增长的表现。

5. 下季度指引:公司预期下季度收入 540 亿美元 (不包含 H20 销往中国的预期),环比增长 73 亿美元,市场预期 (532 亿美元);下季度毛利率 (GAAP) 为 73.3%,环比提升 0.9pct,市场预期 (72.1%)。在 GB 系列产品周期的带动下,公司下半年的收入端和毛利率都将继续向好。

海豚君整体观点:整体符合预期,而市场更希望看到超预期的表现

此前市场对英伟达的收入预期在 460-470 亿美元,公司本季度实际交出了 467 亿美元的成绩,基本符合市场期待。由于公司一季度的 440 亿美元收入中还包含了约 46 亿美元的 H20 收入,若剔除该部分因素影响,公司二季度的收入端将有 70 亿美元左右增量,这主要来自于 GB 系列量产增加的带动。

在大型云服务商上调资本开支计划和 Blackwell 产品周期启动的影响下,市场更加关注于公司下季度的指引。公司预计下季度的收入将达到 540 亿美元,此前买方市场预期普遍已经上调至 540-550 亿美元,公司给出的指引也仅仅到了预期下限。随着 GB 系列量产增加,公司下季度的毛利率也将回升至 73.3%,符合公司年末毛利率回升至 75% 的节奏。

其中注意的是,受美国政府审批的不确定性等影响,公司当前给出的指引中并未包含 H20 销往中国的相关收入。如果后续 H20 或定制版 Blackwell 等产品被允许出货,仍有机会给公司带来额外的增量。

当前影响英伟达股价表现的主要三个核心关注点是云服务大厂的资本开支、Rubin 产品的进展和中国业务的情况。

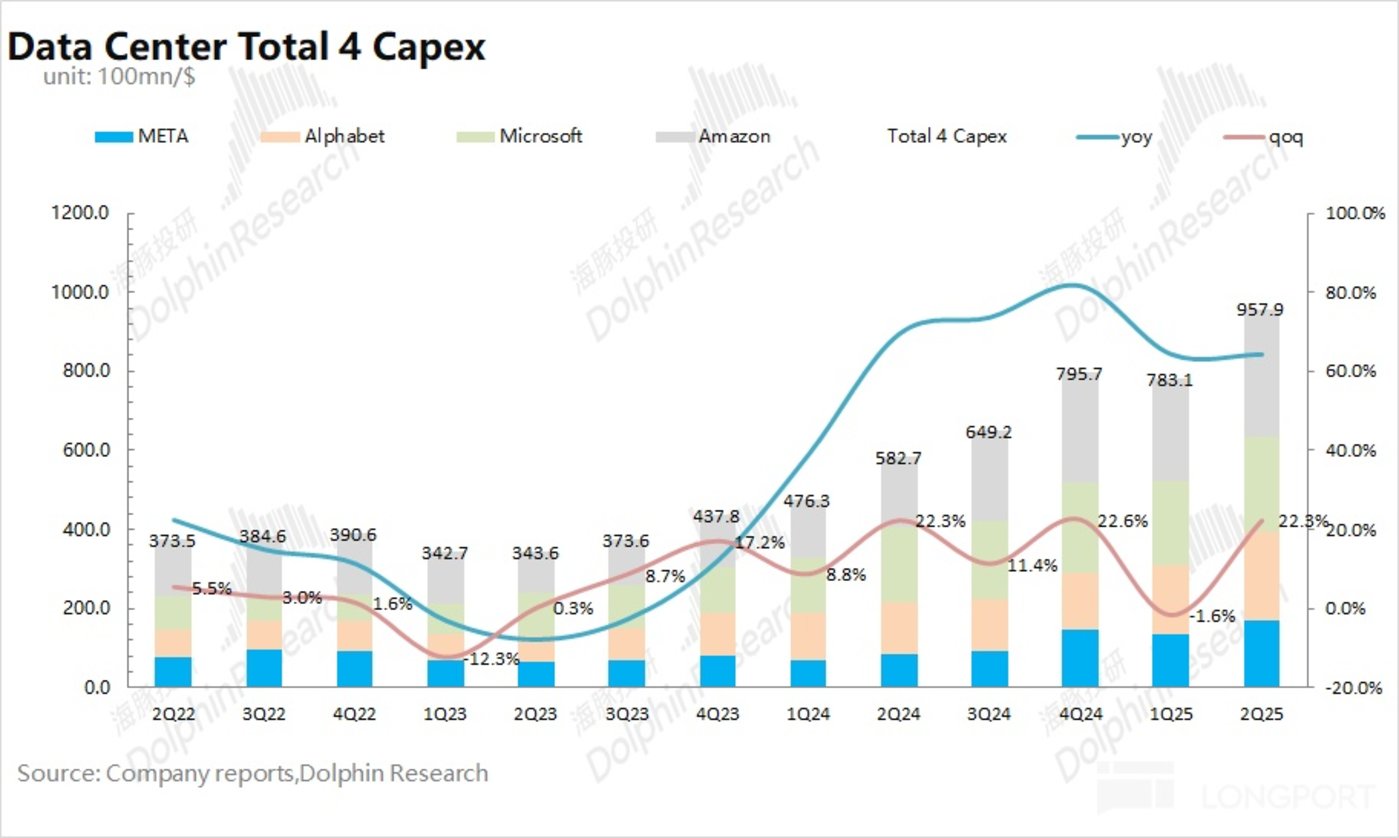

a) 云服务大厂资本开支 (业绩核心驱动点):多家云服务大厂在二季报后上调了全年资本开支计划,海豚君预计四大核心云厂商 (谷歌、Meta、微软和亚马逊) 在 2025 年的资本开支合计有望达到 4000 亿美元左右,同比增速接近 60%。

尤其是谷歌、meta 和微软三家都在交流中明显提高了下半年的投入预期,这表明 AI 服务器等相关需求依然是旺盛的,也是英伟达当前业绩的核心驱动点。

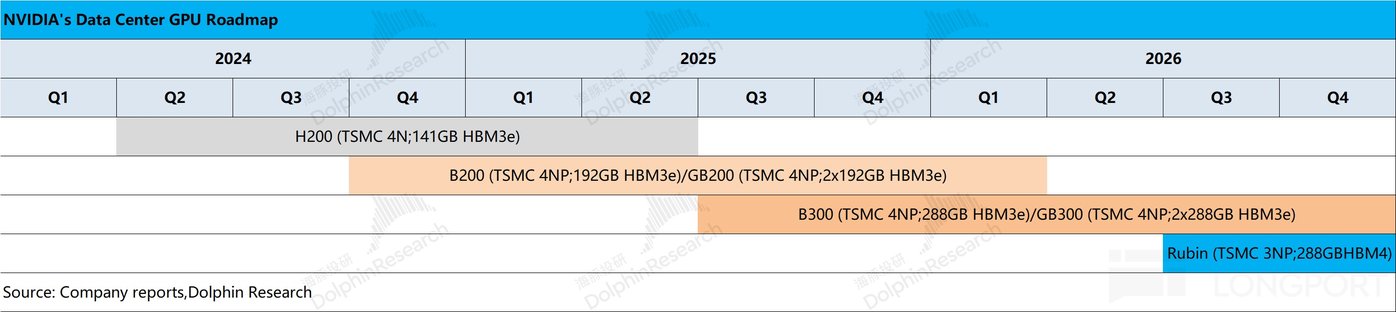

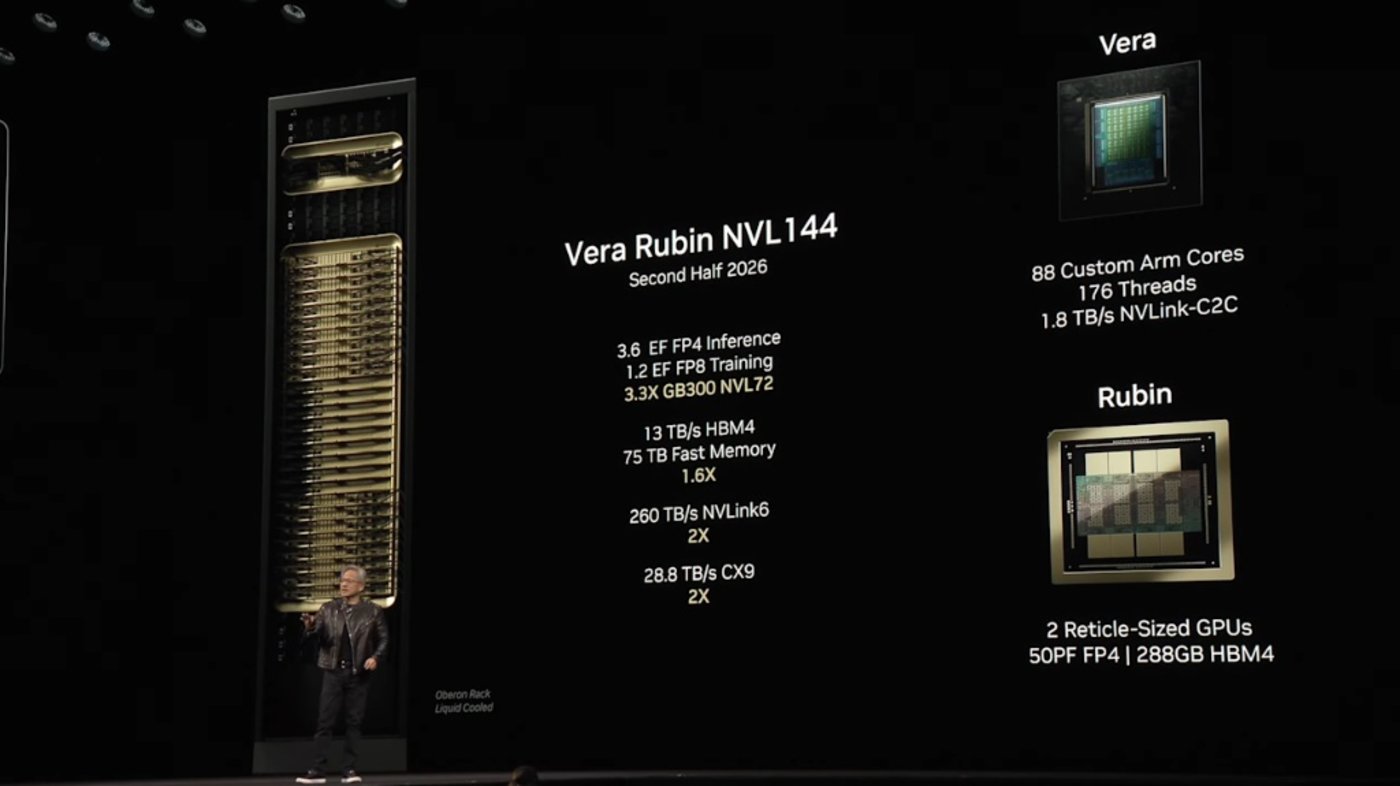

b)Rubin 产品进展:公司在 3 月就公布了后续的产品路线图,随着 GB300 进入量产,市场将一部分的注意力移到 Rubin 产品上。公司此前披露 Vera Rubin NVL144 将在 2026 年下半年上市,其性能将是 GB300 NVL 72 的 3.3 倍,这也展现出英伟达的产品迭代能力。

Rubin 产品的进展也是投资人的关注点,如果后续进展超预期,也能继续提升市场信心。

c) 中国市场的影响:英伟达已经宣布获得了 H20 的出口许可,这有望给公司下半年的收入带来增厚。但部分客户被劝阻购买 H20 芯片以及特朗普政府也将收取 15% 的许可费,这仍给 H20 的最终出货带来不确定性,因而公司当前收入指引中并未考虑 H20 销往中国的部分。即便如此,英伟达也将继续研发针对中国市场的 Blackwell 产品。

结合各家大厂上修资本开支计划和 GB 系列的量产出货,英伟达当前仍处于 AI 需求和产品周期的景气度上升阶段,公司在 AI 芯片赛道的故事仍将继续上演。海豚君在 7 月上旬也给出了具体建议,而今股价也继续演绎至 180 美元左右。

公司股价从 90 美元走向 160 美元,是市场错误定价带来的机会;而 160 美元至 180 或 200 美元,是除云服务商这部分 TAM 外,也需要定价了一部分主权 AI、企业 AI 及人形机器人等新场景下的额外算力需求;后续如果能站稳 200 美元,则需要更宏大的算力叙事如主权 AI、人形机器人等快速兑现落地。

随着 GB 系列的量产增加,新产品带动的业绩也将在下半年开始释放,因而市场也主要关注于公司明后年的业绩表现。结合公司当前市值 (4.43 万亿美元),大约对应 2027 财年的净利润约 29 倍 PE 左右 (假定收入 +32%,毛利率 75%,税率 15.3%)。而在公司当前的 GB 产品周期的带动下,市场对公司的估值区间普遍已经提高到了 30-35 倍 PE。

至于三年后的 AI 需求和大厂的资本投入情况,市场上的预期有较大的分歧。但在当前新产品周期中,市场更为关注近期的经营表现和 qoq 的增量情况。只要英伟达持续能交出超预期的环增表现,市场对公司依然会是充满信心的。

在本季度大厂纷纷提高资本开支目标后,市场也已经上调了英伟达的业绩预期,也已经在近期的股价上得以体现。然而本次财报,公司也仅仅是符合市场的预期情况,并未给出更多超预期的表现。英伟达股价从 100 美元以下走向 160 美元,这部分基本上已经消化了中国市场 H20 事件的影响。而在各家大厂陆续提高资本开支目标后,股价进一步走向了 180 美元附近。而在上述市场预期打入之后,股价的进一步提升,仍需公司给出更多关于主权 AI、Rubin 进展、机器人等增量信息来助力。

海豚君对英伟达财报的具体分析,详见下文:

一、英伟达的业务情况

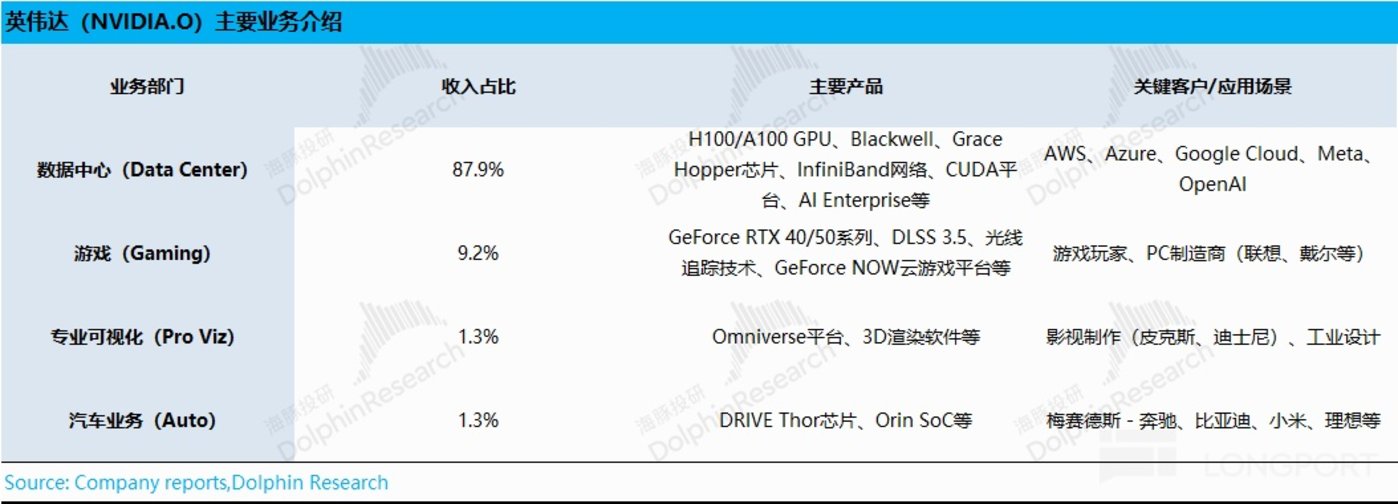

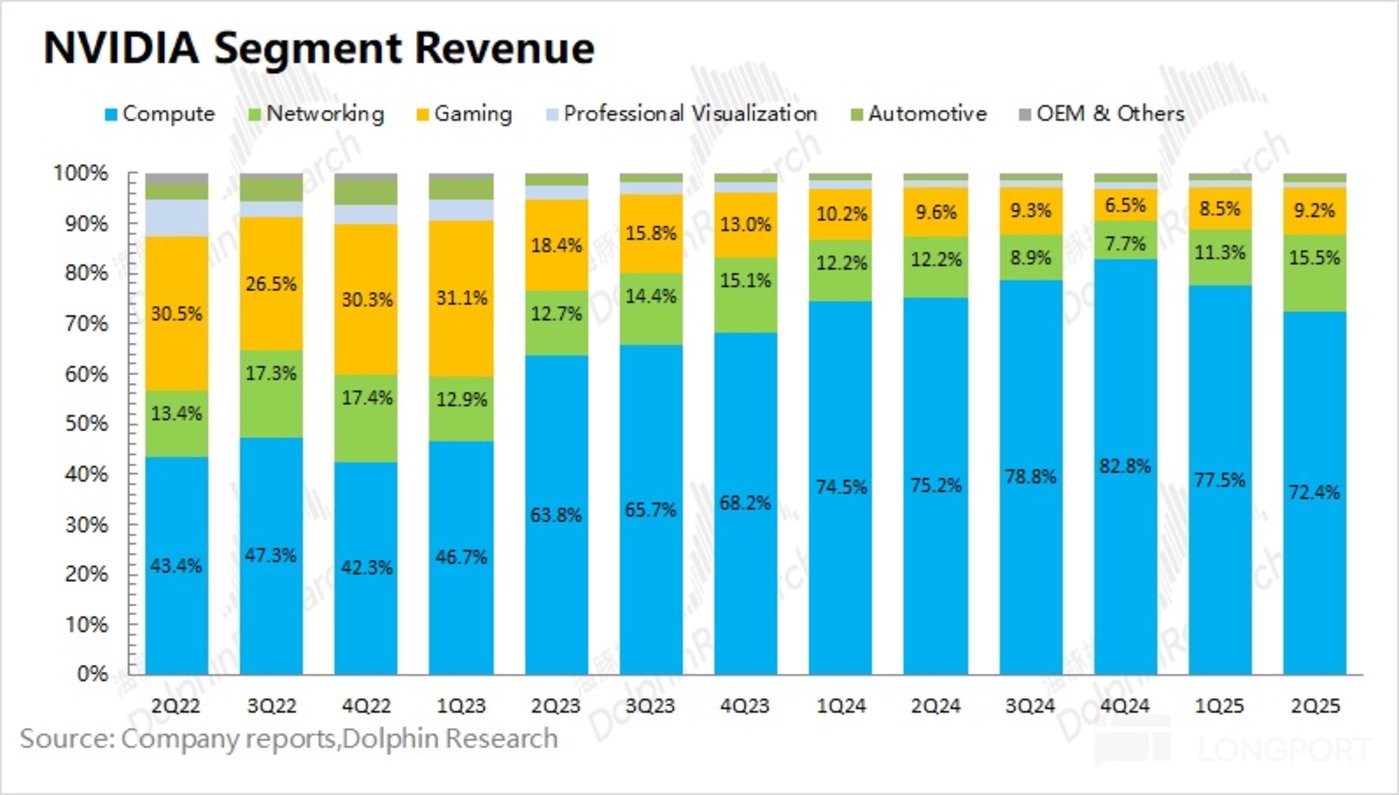

随着英伟达数据中心的持续增长,当前已经成为公司收入中最大的一项,占比已经接近 9 成。作为公司此前主要收入来源的游戏业务,占比已经被压缩至 1 成左右。

具体业务来看:

1) 数据中心业务:是当前最主要的关注点,其主要产品包括 H100、A100、Blackwell 等算力芯片,公司的核心客户是亚马逊、微软、谷歌等云服务大厂;

2) 游戏业务:公司在独显市场依旧处于领先地位,当前主要产品是 RTX40 和 RTX50 系列,主要客户是游戏玩家和 PC 制造商等;

3) 专业可视化和汽车业务:两项业务当前占比较小,都在 1-2% 左右。其中的专业可视化业务主要客户有皮克斯、迪士尼等。汽车业务主要以 Orin 芯片、Thor 芯片为主,客户主要为比亚迪、小米、理想等车企。

二、核心业绩指标:整体符合期待

2.1 营业收入:2026 财年第二季度 (即 2Q25) 英伟达公司实现营收 467.4 亿美元,同比增长 55.6%,市场预期 (461 亿美元)。本季度增长主要来自于数据中心和游戏业务带动,其中游戏业务在 RTX50 系列产品带动下表现超预期;而受 H20 禁令影响,数据中心业务环比仍有 20 亿美元的增长,业务表现符合市场预期。

展望下季度,公司给出了 540 亿美元的收入指引,其中依然没有包含 H20 销往中国的部分。下季度收入环比增长约 73 亿美元,其中主要来自于 GB 系列量产增加的带动。

2.2 毛利率 (GAAP):2026 财年第二季度 (即 2Q25) 英伟达实现毛利率 (GAAP)72.4%,市场预期 (71.9%)。公司上季度毛利率的 「闪崩」,主要 H20 禁令的影响,公司计提了将近 45 亿美元的存货减计等相关费用。

如不考虑 H20 突发事件的影响,将 45 亿美元存货减计加回来后,公司上季度的毛利率将重回 71% 附近。本季度毛利率实际上仍是环比提升的 (71%->72.4%),主要是受 GB 系列量产增加以及供应链成本减少的影响。

对于下季度公司预期毛利率 (GAAP) 为 73.3%,市场预期 (72.1%)。对于 H20 事件的影响,公司在此前完成了存货减计,对后续毛利率影响较小。随着 GB 系列产品量产增加的带动,公司预计年底毛利率将回升至 75% 左右。

三、核心业务进展:GB 系列带动的产品周期

在 AI 等需求的带动下,英伟达数据中心业务 (Compute+Networking) 的收入占比已经接近 9 成,而游戏业务的占比被挤压至一成以下。

3.1 数据中心业务:2026 财年第二季度英伟达数据中心业务实现营收 411 亿美元,同比增长 56.4%。数据中心业务仍然是公司的最大关注点,本季度增长主要是由 GB 系列产品量产增加的带动,主要应用于大型语言模型、推荐引擎和生成式 AI 应用程序的训练和推理。

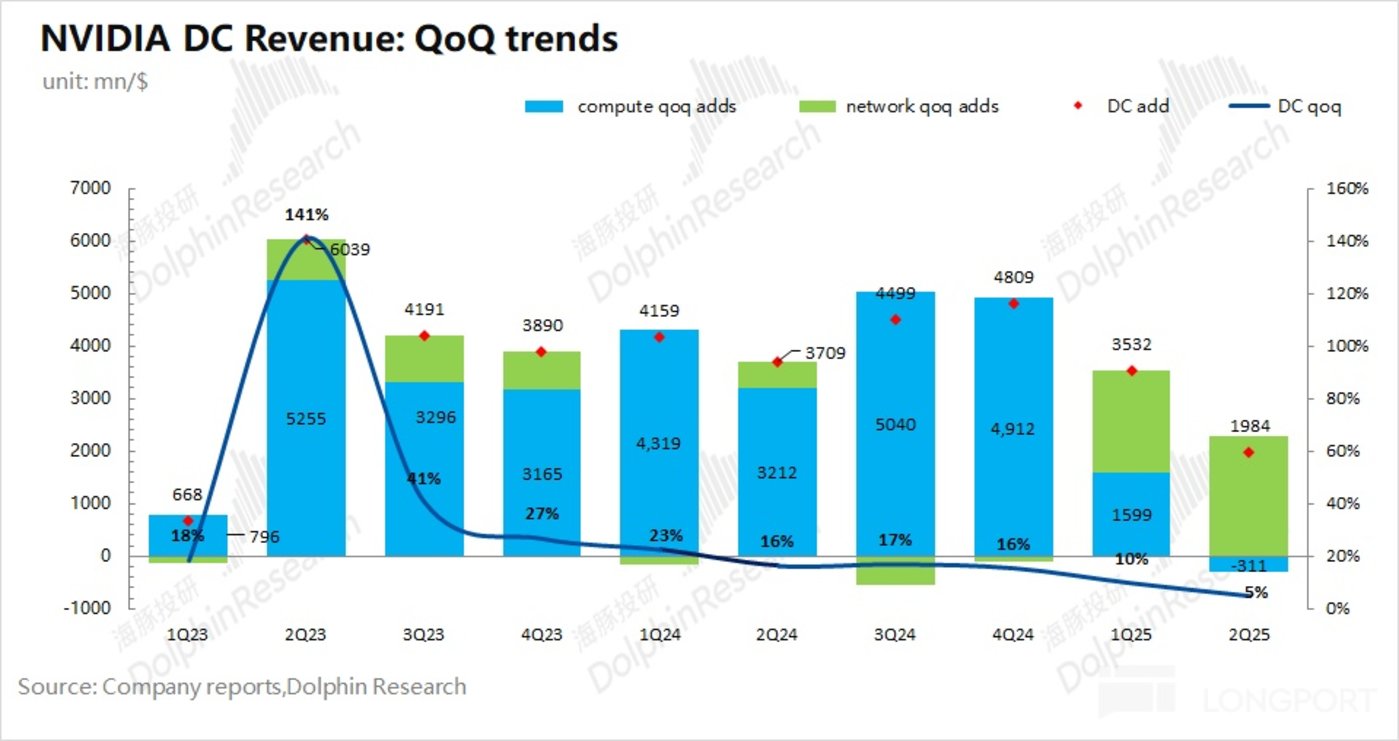

具体来看:①计算业务收入本季度为 338 亿美元,环比减少 3.1 亿美元,其中主要受 H20 禁令的影响;②网络业务收入本季度为 72.5 亿美元,环比增长 22.9 亿美元。

本季度数据中心业务环比增长,主要来自于网络业务的带动,而计算业务受 H20 影响大约有 40 亿美元。若剔除该影响,计算业务收入本季度环增有将近 35 亿美元左右。

对于英伟达数据中心业务的核心驱动点仍然是云服务厂商对 AI 服务器的需求。2025 年第二季度四大核心云厂商的合计资本开支达到 958 亿美元,同比增长 64.4%。结合公司数据中心业务 70% 的同比增速来看 (不考虑 H20 影响的情况下),英伟达在巨头资本开支中的份额仍在提升。

而通过四家公司的管理层交流,海豚君预期四大厂商在 2025 年的资本开支有望达到将近 4000 亿美元,同比增长 58%,这也为公司下半年业绩的持续增长带来保障。

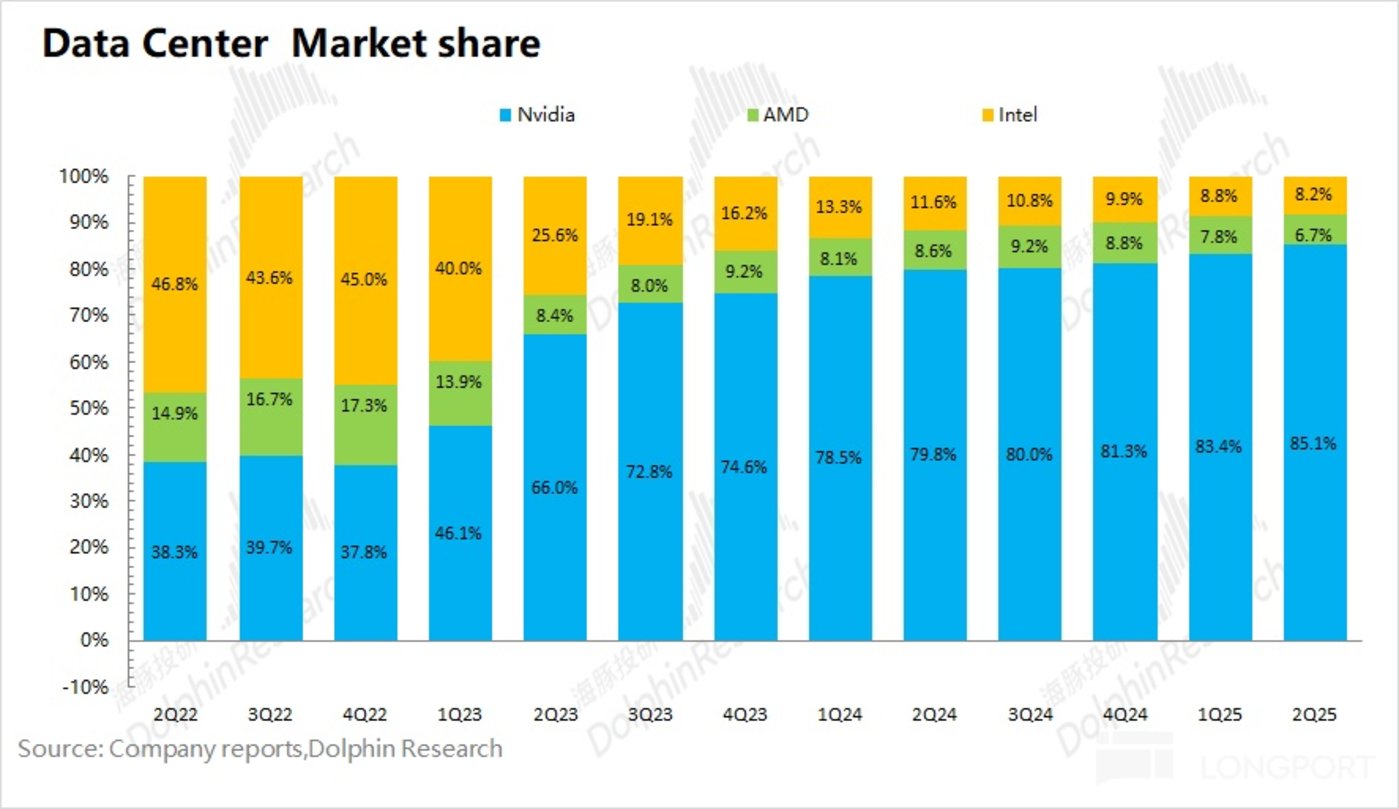

由于当前在数据中心市场英伟达、AMD 和英特尔仍是核心芯片的主要玩家,将三者相关业务对比,可以看出:凭借公司领先的算力产品,英伟达在数据中心市场中的份额在持续增长。随着 GB 系列产品量产提升,云服务厂商在核心芯片采购方面,对英伟达的产品是更加青睐的。

3.2 游戏业务:2026 财年第二季度英伟达游戏业务实现营收 42.9 亿美元,同比增长 48.9%。主要是受公司 RTX50 系列产品的出货带动。游戏业务当前在公司整体收入中占比不足一成,公司当前业绩重心依然是数据重心业务。

就游戏业务看,相比于 AMD 游戏业务 11 亿美元的季度收入,英伟达在游戏显卡市场仍具有明显的领先优势。

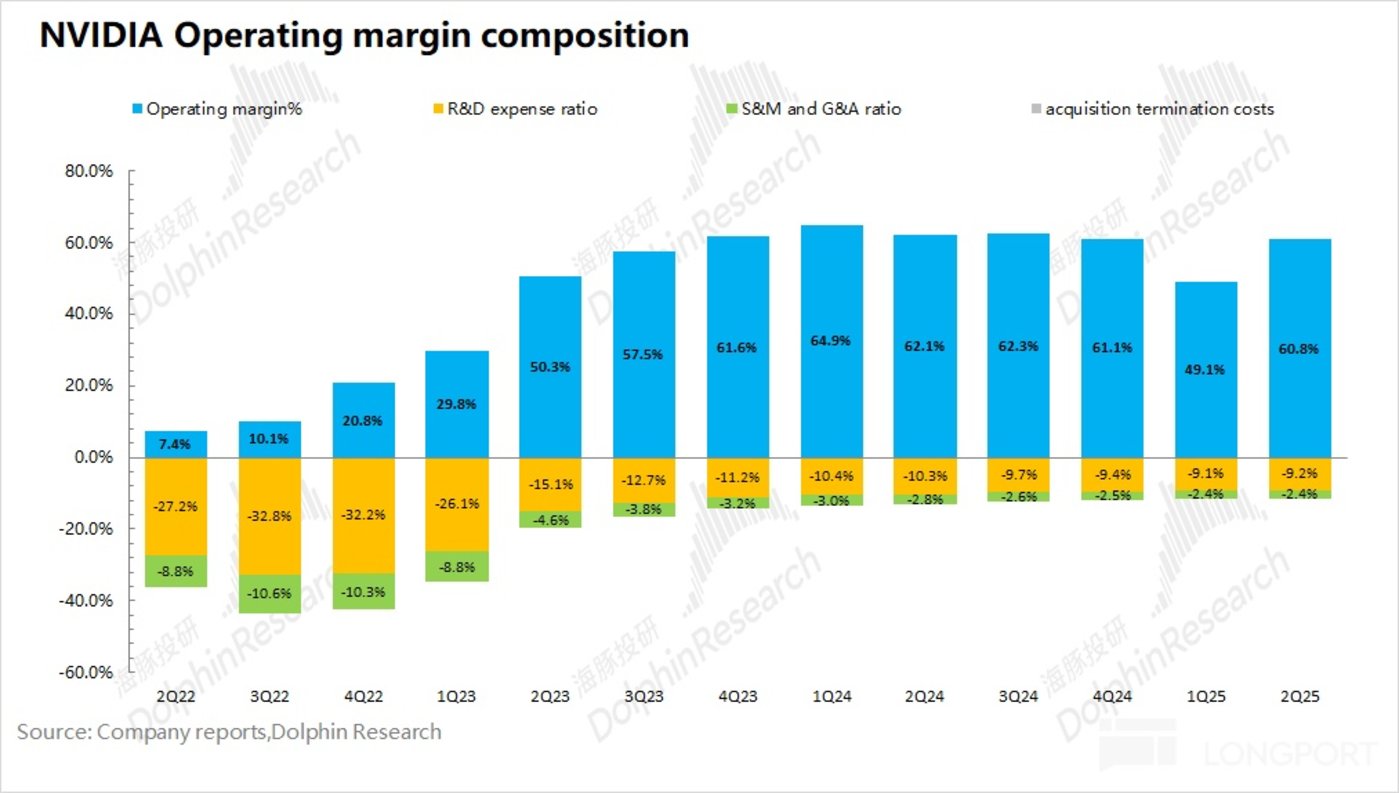

四、主要财务指标:费用率稳定,利润端回升

4.1 核心经营利润率

2026 财年第二季度英伟达核心经营利润率为 60.8%,明显回升。公司上季度受 H20 存货减计的计提费用,导致了毛利率的 「闪崩」。

从核心经营利润率的构成来分析,具体变化情况:

「核心经营利润率=毛利率 - 研发费用率 - 销售、行政等费用占比」

1) 毛利率:本季度 72.4%,上季度回落受存货减值影响,本季度重回 70% 以上。若剔除减值影响后,上季度毛利率将回到 71% 附近,本季度毛利率仍是提升的,主要是 GB 系列产品的带动;

2) 研发费用率:本季度 9.2%。虽然公司的研发投入环比增加 3 亿美元,但在收入增长的影响下,研发费用率保持相对稳定;

3) 销售、行政等费用占比:本季度 2.4%,保持平稳。

公司预计下季度经营费用指引的数值继续走高至 59 亿美元,结合收入指引看,下季度经营费用率将维持在 11%,保持相对良性状态。

4.2 核心经营利润

2026 财年第二季度英伟达净利润 264 亿美元,同比增长 59.2%。本季度净利率为 56.5%。

由于净利润还受到非经营性项目的影响,海豚君相对更关注于公司的核心经营利润 (毛利- 研发费用- 销售、行政等费用)。公司本季度核心经营利润 284 亿美元,同比增长 52.6%。核心经营利润率回升至 60.8%。上季度利润端的下滑,主要是受 H20 存货减值的影响。随着毛利率的回升,公司核心经营利润率依然稳定在 60% 上方。