文 | 医药研究社

前沿抗癌方案中,CAR-T(嵌合抗原受体 T 细胞) 正备受关注。弗若斯特沙利文预测,全球 CAR-T 细胞疗法市场销售价值将在 2030 年达到 218 亿美元,2021 年至 2030 年的年复合增长率为 34.8%。

前景似乎不错,但目前以 CAR-T 为主线的药企却很难尝到甜头。

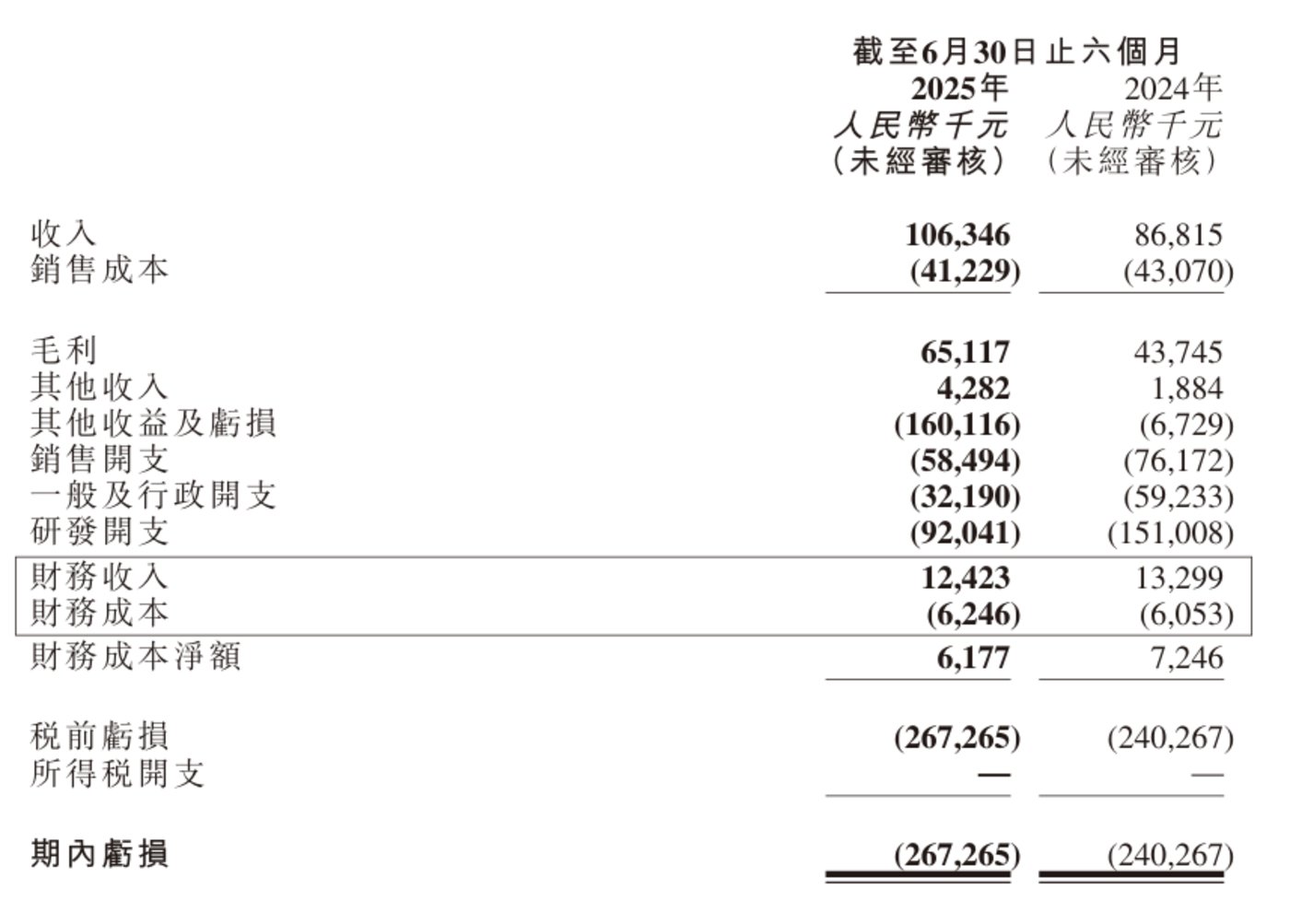

典型例子就有药明巨诺。近日该公司发布的财报显示,今年上半年实现收入 1.06 亿元,同比增加 22.5%;期内公司亏损同比扩大至 2.67 亿元。

成功实现了一款 CAR-T 产品上市后,药明巨诺正在面临更大的考验——商业化。

核心单品半年销售额不足 1 亿元

目前药明巨诺的营收主力是倍诺达®这款产品。

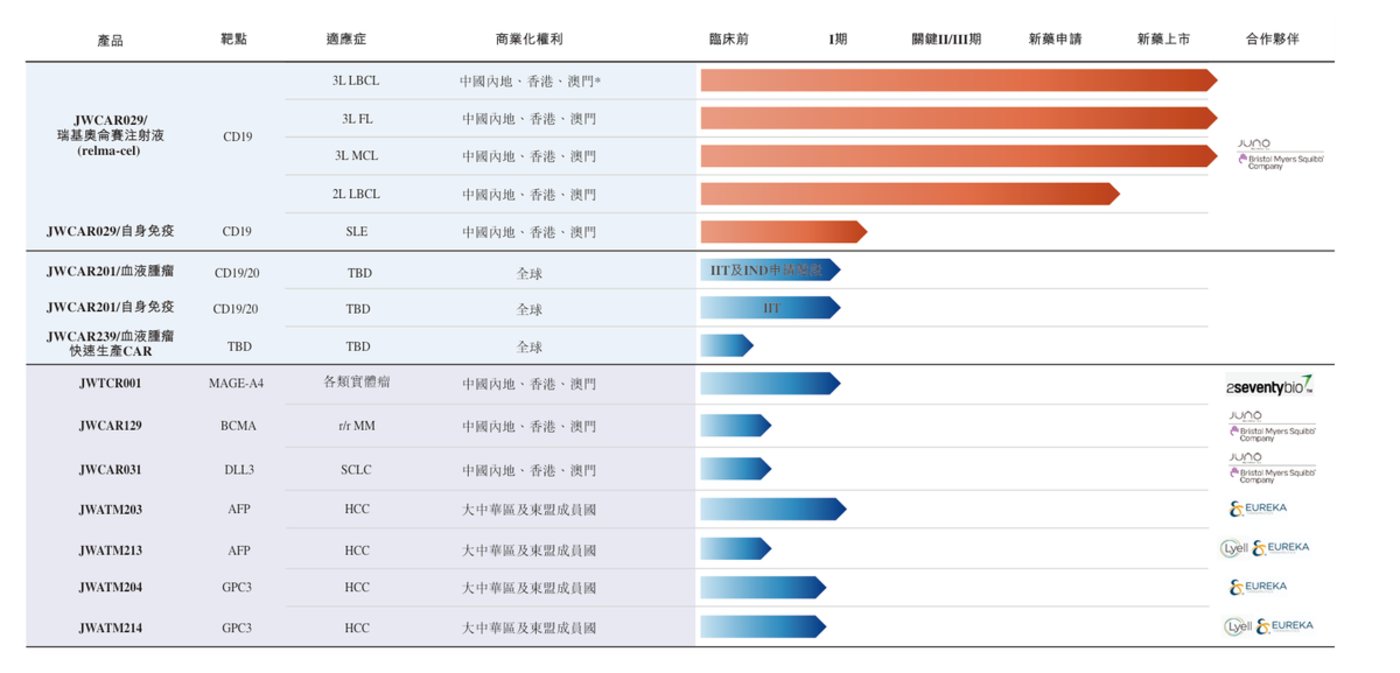

据介绍,倍诺达®是药明巨诺自主开发的一款靶向 CD19(B 细胞表面的一种白细胞分化抗原) 的自体 CAR-T 细胞免疫治疗产品,已获国家药监局批准三项适应症,包括治疗经过二线或以上系统性治疗后的 r/ r LBCL(大 B 细胞淋巴瘤) 成人患者,治疗经过二线或以上系统性治疗后于 24 个月内复发的 r/r FL(滤泡性淋巴瘤) 成人患者,以及治疗经过二线或以上系统性治疗后的 r/r MCL(套细胞淋巴瘤) 成人患者 (包括 BTKi)。

具体来看,现阶段加速该款产品取得商业化成功的因素其实有不少。

首先,产品自身拥有一定先发优势。倍诺达®是中国首个获批为 1 类生物制品的 CAR-T 产品,亦是中国首款同时列入国家重大新药创制项目并获授优先审批及突破性疗法认定的 CAR-T 产品。

其次,医保支持正在加强。药明巨诺财报透露,截至 2025 年 6 月 30 日,倍诺达®已被列入超过 90 个商业保险产品及 104 个地方政府的补充医疗保险计划。药明巨诺也已建立强劲的涵盖销售团队、市场团队、市场准入及创新支付团队以及 CAR-T 顾问团队的商业化团队,负责倍诺达®的商业化。

另外,市场也是有需求的。据悉,淋巴瘤是常见的恶性肿瘤之一,每年约有 10 万名新发淋巴瘤患者。CAR-T 疗法正被视为治疗淋巴瘤相关疾病的更有效的治疗方案。

这样来看,倍诺达®商业空间应该不会太小,但实际却十分狭窄。

财报显示,今年上半年,倍诺达®仅实现销售额 0.81 亿元,与去年同期基本持平。药明巨诺还有一些收入是来自授权许可。2025 年 4 月 18 日,该公司与主要股东 Juno 订立许可协议,向 Juno 授予 JW sLVV 生产工艺及相关技术知识 (以及专利) 的非独家许可,用于 Juno 细胞治疗产品在全球领域的开发、商业化,对价总价值不超 1000 万美元。

此次合作已为药明巨诺带来一些财务收益,不过于公司整体运营而言无疑是杯水车薪。药明巨诺的前景还是更需要靠上市产品打开。

那么,倍诺达®的市场化究竟遇到了什么问题?

「天价药」 可及性不足是大难题

倍诺达®获批上市始于 2021 年 9 月,到现在也有三年左右的时间了,却仍未展现出销量爆发之势,商业阻力确实很大。

问题的根源还是在于 CAR-T 疗法可及性不足。

具体而言,CAR-T 疗法不是主流抗癌方案。券商奥本海默分析师 Hartaj Singh 曾预估,目前只有大约五分之一符合条件的患者接受了 CAR-T 治疗。这背后,大多数患者应该都是被价格 「劝退」 了。

据悉,基于高昂的研发成本、复杂的制备工艺、专利保护下的市场定价策略以及显著的疗效等,国内 CAR-T 治疗的费用一般在 100-200 万元,药明巨诺倍诺达®的定价就处在这个区间,显然是 「天价药」。

更关键的是,CAR-T 疗法难进医保。一直以来,医保都有一个 「保基本」 的原则,存在 「30 万元不进,50 万元不谈」 的隐形门槛,对高价创新药纳入的紧迫性较低,CAR-T 这类前沿新兴的疗法很难在谈判桌上取得优势。

虽然前文提到药明巨诺的倍诺达®在医疗保险方面有所突破,但进展还在早期,调价能否成功、空间有多大,犹未可知。

与此同时,赛道竞争态势也起来了。公开数据显示,截至 2024 年 12 月 31 日,中国已有 6 款商业化 CAR-T 细胞产品获批,其中 3 款靶向 CD19、3 款靶向 BCMA(B 细胞成熟抗原)。

目前来看,药明巨诺的商业化困境较难打破。为了稳住步伐,药明巨诺也不得不采取保守策略,具体体现在砍成本方面。财报显示,今年上半年,药明巨诺销售开支同比下降 23.2%、行政开支同比下降 45.7%、研发开支同比下降 39.0%。基于此,报告期内公司亏损收窄。

值得一提的是,控本之际,药明巨诺正在向核心管线进行资源倾斜。

比如,公司启动了一项 JWCAR201(CD19/20 双靶点 CAR-T) 的首次人体研究者发起试验 (IIT) 研究,专注于血液系统恶性肿瘤。目前该研究的患者入组工作正在进行中。

另外,于 2024 年,药明巨诺启动了 relma-cel(倍诺达®相关管线) 用于治疗中度或重度活动性 SLE(系统性红斑狼疮) 患者的 IND 研究。截至 2025 年第一季度,患者入组已经完成。

而在资金保障不足、市场挑战显著的情况下,这些在研管线恐怕难以撑起投资者的信心。