财联社 8 月 29 日讯 (编辑 潇湘)在美联储陷入动荡与企业财报洪流交织的八月,美国股市其实浮现出了一条较为清晰、但同时可能被许多人忽视了的趋势:资金正从高估值的科技股,转向更便宜的小盘股……

随着月度收官临近,眼下的核心问题在于,这一趋势是否还能延续?

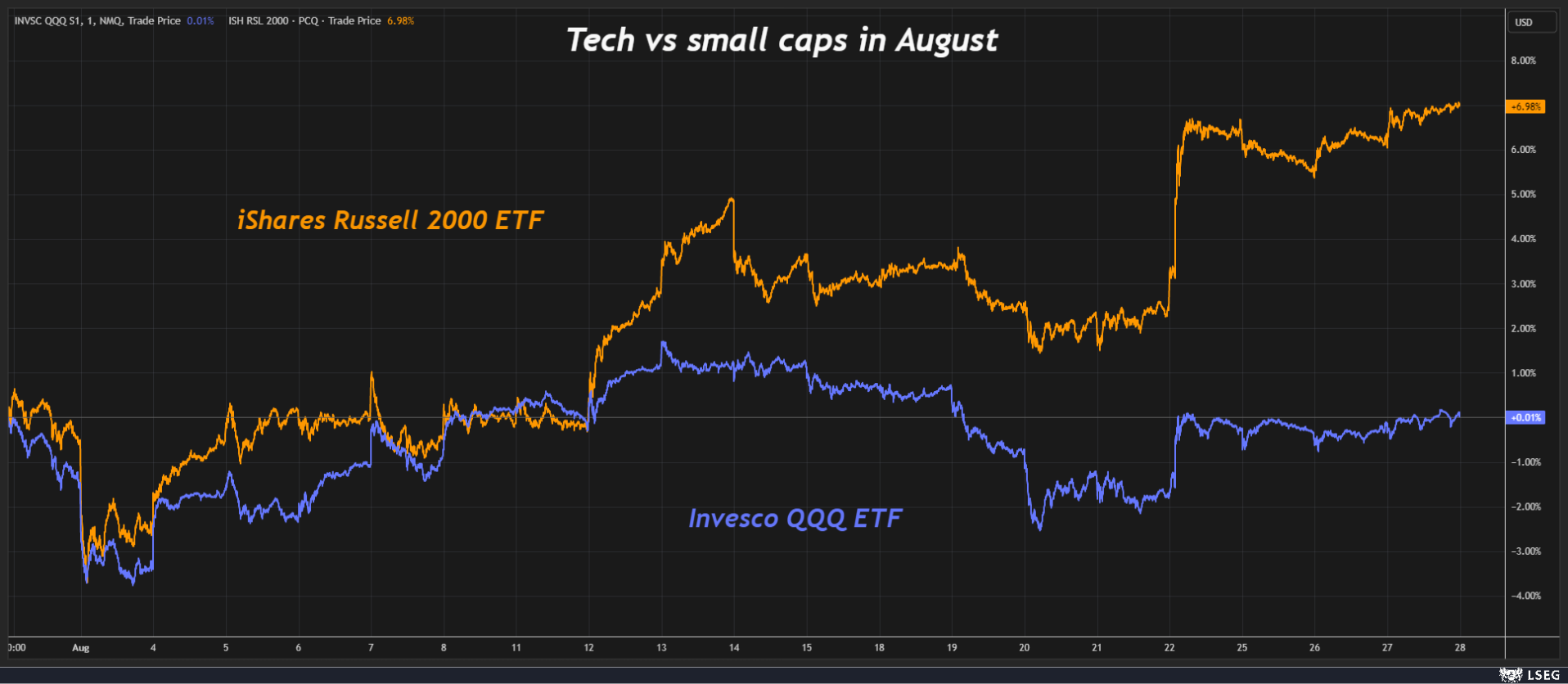

行情走势间的对比,其实能够清晰地反映出这一点:在 8 月仅剩下最后一个交易日的背景下,纳斯达克 100 指数本月迄今的涨幅仅为 2.1%,而罗素 2000 指数则大幅攀升了 7.5%。

这意味着科技股占主导的纳斯达克 100 指数,本月跑输了小盘股指数罗素 2000 指数 540 个百分点。花旗股票交易策略主管 Stuart Kaiser 指出,纳斯达克 100 的这种相对月度表现,在自 1985 以来的历史统计中处于最差的 5% 分位。

事实上,若观察 ETF 表现,科技股的落后态势还要更为显著:本月追踪纳斯达克 100 指数的景顺 QQQ ETF 仅堪堪持平,而 iShares 罗素 2000 ETF 则大幅攀升了 7%。

美联储助推主题切换?

那么,是什么导致了这种显著分化呢?

部分原因可能只是反映了投资者寻求重新平衡它们集中且失衡的投资组合。不过,一个颇有意思的现象是,这一行情的轮动分化,其实在美联储主席鲍威尔 8 月 22 日的杰克逊霍尔演讲后得到了极大助推,当时他为美联储下个月降息打开了大门。

法国兴业银行美国股票策略主管 Manish Kabra 表示,罗素 2000 指数在鲍威尔演讲日那天,相对于标普 500 指数的超额收益,创下了去年 11 月 6 日特朗普赢得大选以来之最。

鲍威尔的鸽派转向更为利好小盘股表现,其背后的逻辑其实并不难理解——这些企业通常更依赖借贷实现增长扩张,故而能从降息中获益更多。

大型企业——尤其是那些科技巨头,则往往坐拥巨额现金储备,且更易获取其他融资渠道。

可以肯定的是,美联储降息并非仅对小盘股有利。流动性和投资者情绪的上升,通常预计会令整体市场 「水涨船高」,包括 「七巨头」 这样的 「超级巨轮」。

瑞银分析师指出,过往股市泡沫往往因利率上升而破灭,因此央行重启宽松周期似乎能降低高估值科技股面临的破裂风险。

但无论如何,小盘股短期内可能仍会继续获得更多来自美联储的助推。

市场对 AI 热潮的疑虑

除了央行政策外,推动本轮美股轮动的另一各催化剂,或许是市场对 AI 能否兑现与其泡沫式狂热相称回报的隐忧。

毫无疑问,目前美国科技股的估值相较历史水平仍显著偏高。瑞银分析师认为,支撑科技股高估值的理由是人工智能带来的效率提升所创造的潜在收入,他们估计全球每年这项收入可能达到约 1.5 万亿美元。

但其他一些机构则持有更为谨慎态度。他们担心的是,若如此规模的价值创造未能实现,科技企业将难以消化未来数年全球数万亿美元的资本支出。

正因如此,本周三英伟达的财报一度成为了全市场瞩目的焦点。投资者对这家全球 AI 领军企业业绩的解读,本身决定着科技股的疲软态势是否会延续至九月。

而最终,尽管英伟达公司的营收、利润及预期依然表现稳健,但中国业务面临的不确定性与并未能令人眼前一亮的业绩展望,仍令一些投资者持观望态度。

小盘股的 「隐秘夏天」

整体而言,当前美股市场动能可能仍集中于小盘股。

Royce Investment Partners 联合首席投资官兼董事总经理 Francis Gannon 将之称为小型股的 「隐秘夏天」——在经济不确定性、地缘政治忧虑及大盘股主导的指数屡创新高的每日头条新闻中,小盘股近期优异表现 「基本未被人们察觉」。

值得一提的是,当前罗素 2000 指数其实还未能重返去年 11 月峰值,而纳斯达克指数和标普 500 指数此前则已连续数周刷新历史高点。这本身或许也意味着,罗素 2000 指数还有更多的补涨空间……

当然,小盘股能否开启新一轮创纪录行情,很大程度上或许仍将取决于美联储的动向。

从财经日历来看,投资者下月可能需要重点关注三大宏观事件:9 月 5 日发布的 8 月非农就业报告、9 月 11 日公布的 8 月 CPI 通胀数据,以及 9 月 17 日美联储的政策决议。

有鉴于小盘股在这个夏季末段表现亮眼,也不妨让我们拭目以待,在即将到来的这个金秋,美股从 「大而美」 转向 「小而强」 的类似轮动现象,是否还能进一步延续?