文 | 华夏能源网

当光伏 「去产能、反内卷」 从行业呼声上升到政府意志,产能扩张的惯性依然刹不住。

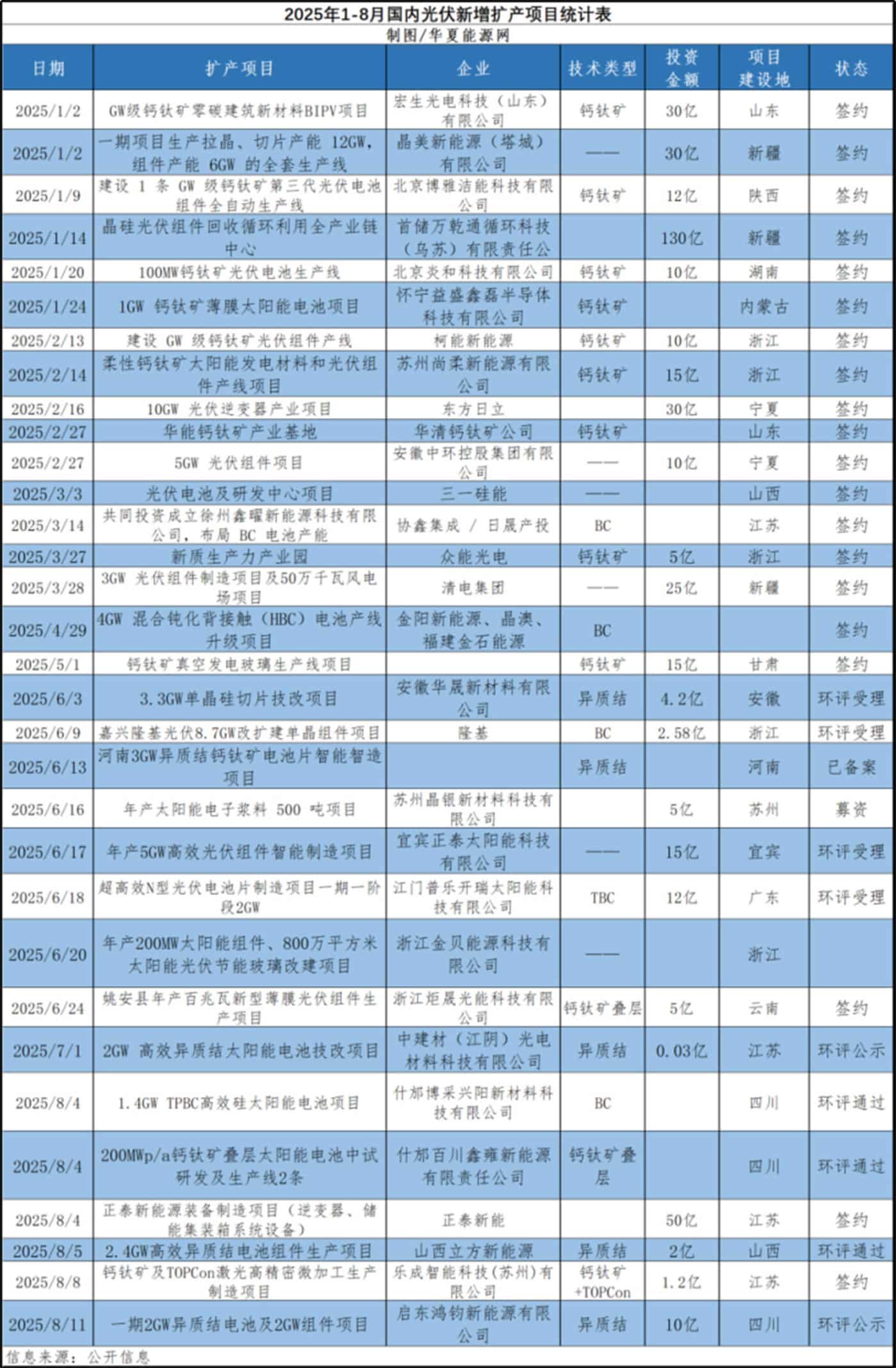

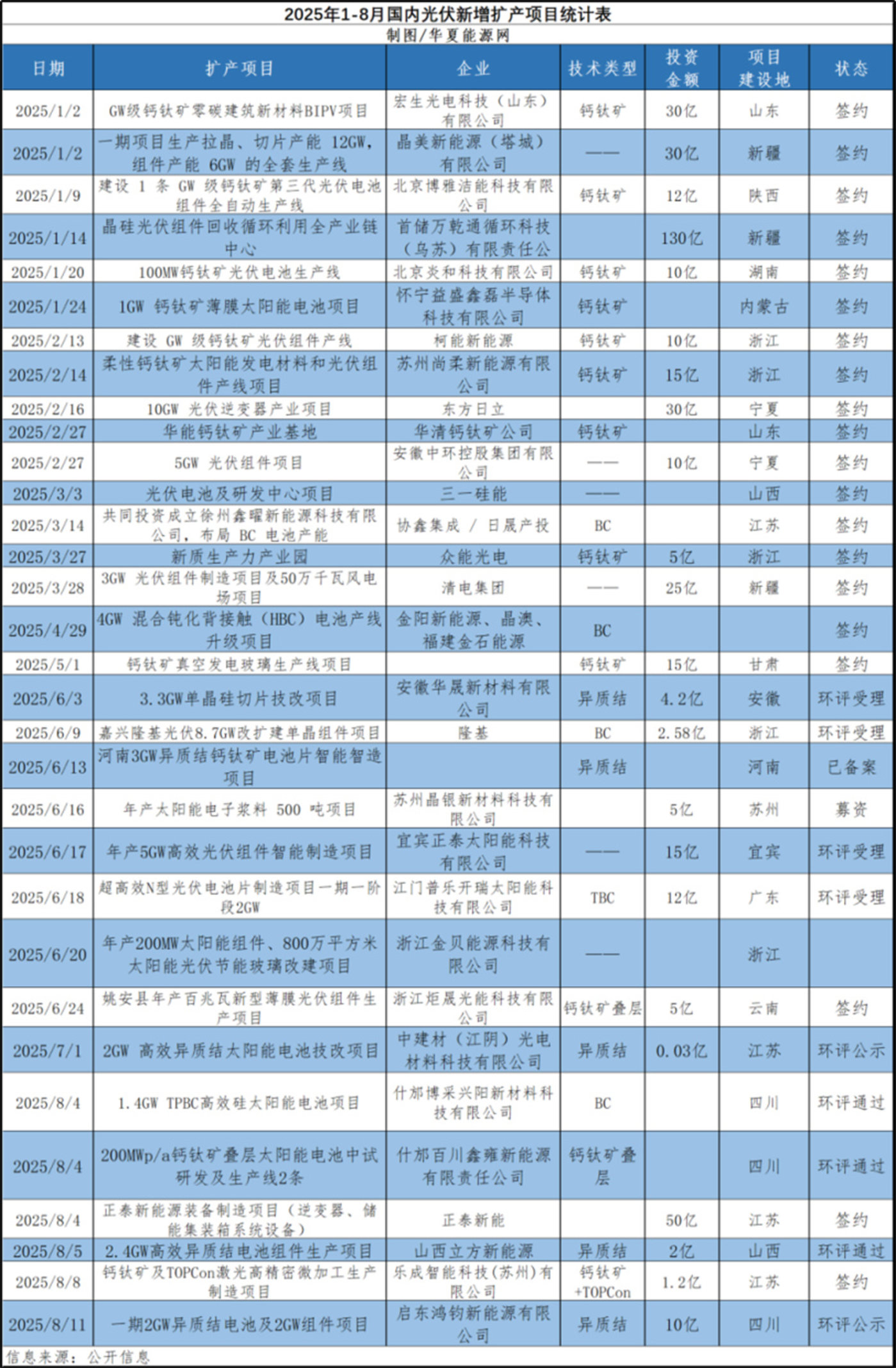

华夏能源网粗略统计,从今年年初至 8 月 20 日,国内新增拟上马和新开工光伏项目共计 46 个,涉及产能超 237GW,投资总额超 800 亿元。

与此同时,海外企业的产能扩张也在悄然进行。欧洲本土光伏产业已初具规模,美国已具备完整产业链,而印度更是开启了全球供应链的铺设,其与中国光伏一较高下、分食全球市场的野心已经显露无疑。

国内部分企业的扩产和海外势力崛起的双重夹击,让中国光伏处于复杂难解的困境之中。这也给 「反内卷」 应该怎么反提出了新问题。

如何彻底抑制住产能扩充冲动?如何做到不自缚手脚、不被海外企业赶超?这些问题的答案有待光伏领军企业和政策制定者们探求出最合理的解决办法。

国内:新兴企业是扩产主力,钙钛矿技术最受青睐

截至 8 月 20 日,国内光伏领域今年新增拟扩产项目 32 个,这些项目当前分别处于签约、环评、备案、募资等状态。同期,还有 14 个光伏制造项目开工。

上述总计 46 个项目中,光伏主产业链扩张项目 39 个,产能超 142GW,投资额合计约 541 亿元,是产能扩张的主战场;7 个辅产业链扩张项目总投资超 260 亿元,分别涉及组件回收、逆变器、光伏支架、激光设备、电子浆料等。

纵观这些拟建设和已开工扩产项目,华夏能源网分析认为有以下几个特点:

其一,扩产以中下游电池、组件为主。主产业链的 39 个扩张项目中,35 个项目都瞄准了产业链的中下游,电池片和组件环节的新增扩产和开工规模超过 139GW,占到主链扩张产能的 98%。唯一一个上游材料项目,是 4 万吨颗粒硅。

其二,扩产以新兴技术路线为主,基本没有 TOPCon 扩产。公开可查的 27 个项目公开了电池技术路线,其中钙钛矿、BC、异质结类项目占了 25 个。

具体来看,BC 技术最受组件龙头青睐。7 个 BC 扩张项目中,隆基绿能 (SH:601012)、晶澳科技 (SZ:002459)、协鑫集成 (SZ:002506) 就占据了 5 个,基本以技改和升级为主,涉及 IBC、HBC 等技术。

其三,大量二三线、新兴企业、不知名企业成为扩产主力。

以当前最热门的扩张题材钙钛矿为例,12 个新增及新开工钙钛矿项目中,除华清、仁烁、众能、尚柔新能源这类有 「国家队」、中科院等背景的企业外,还有博雅洁能、柯能新能源、益盛鑫磊等新冒头的企业。它们大多成立不足两年,却动辄抛出 GW 级产能规划。

钙钛矿技术目前尚不具备大规模商业化条件,这是业内公认的事实。这么多新企业奋力向前冲,难免使人联想到 2023 年大量跨界新秀上马异质结的 「盛况」。

值得一提的是,如今异质结热度明显降温,新增和新开工项目共计 6 个。不过,除了华晟、中建材这样耕耘多年的龙头,仍有至少两家成立不足两年的新企业参与其中。

从扩产规模和参与企业来看,相比 2023 年、2024 年的过热已经明显降温,但这些少则几亿、十几亿,多则 30 亿的扩产项目,在行业供需矛盾如此严重的局面下,无疑还是会加剧产能过剩,不利于 「反内卷」 大局。

海外:扩张产能总计 289GW,中国光伏企业占两成

在中国企业反内卷的时候,海外掀起了新一轮光伏扩产热潮。

据媒体和咨询机构的统计,今年以来,亚太地区新增规划产能合计近 170GW,成为海外光伏产能扩张最猛烈的地区。

亚太地区的扩张主要来自印度——规划扩张产能达 153.28GW,覆盖硅片、电池片、组件三大环节,其中硅片扩张产能 14GW,电池片和组件产能分别达到 69.08GW 和 70.2GW。与之相比,亚太地区光伏扩张排第二的印尼,规划新产能 15.6GW,仅为印度的十分之一。

除了亚太地区,欧洲的西班牙、土耳其、法国、罗马尼亚等国也都在推进光伏产能扩张。今年以来合计规划扩产规模 32.1GW。其中,西班牙以 22.5GW 的规划产能 (硅片 20GW+组件 2.5GW) 成为欧洲新增产能最多的国家;土耳其的扩张计划也达到 10GW。

美洲的产能扩张主要集中于美国。今年全美洲 18.25GW 的规划产能中,美国占到 17.8GW。并且,美国的产能扩张很全面,覆盖从硅料到组件的四大环节。

非洲今年也有 12.4GW 的电池和组件扩张规划,主要集中于中东非地区的埃塞俄比亚、埃及、阿尔及利亚、尼日利亚等国。

总计来看,今年海外光伏产能的扩张规模合计达到 289GW。其中,电池片 (97GW) 和组件 (112GW) 合计占到 209GW,是扩张重点。当前处于建设中、即将投运和已投运状态的组件规模为 48GW,电池片规模为 33GW。上游环节,除印尼有 6GW 的硅片产能进入安装阶段外,硅料和硅片的扩张产能大部分处于规划阶段。

值得注意的是,海外产能的扩张中没有缺少中国光伏企业的身影。据统计,中国光伏企业扩张产能合计 65.54GW,占了总量的两成左右,主要集中于亚太、非洲、中东地区。

国际可再生能源署 (IRENA)2025 年 3 月发布的 《可再生能源装机容量统计报告》 显示,2024 年,全球太阳能光伏装机容量新增 451.9GW。若减去中国光伏新增装机规模 277.17GW,则海外的光伏市场新增装机约为 175GW。

对比海外光伏企业组件和电池片 100GW 左右的规划产能,未来如果这些产能如期落地,将明显挤压中国企业的市场空间,中国光伏出海会遭到当地企业的强力阻击。

破局:中国光伏需要摆脱产能取胜的固有思维

如今,中国光伏正面临着前所未有的考验。

一方面,国内产能过剩,企业大打价格战,亏损已成家常便饭。虽然从去年下半年开始,光伏行业的 「反内卷」 呼声不断,政府主管部门、行业协会、相关企业纷纷采取措施,但至今尚未探索出行之有效的办法。即便是抑制产能过剩已成共识,仍还有很多企业在各种形式的扩产,「反内卷」 的统一战线一次次被攻破。

另一方面,被视为中国光伏企业利润富矿的海外市场,如今随着本土产能的崛起,蛋糕正在被抢食。尤其是美国、印度的光伏产业都已悄然崛起,两国政府更是借着中国光伏限制打压来全力保护本国企业。

到 2024 年底,美国本土的组件产能已达 42.1GW,硅料环节至少有 3 家多晶硅制造商 (瓦克化学、海姆洛克和 Highland Materials) 具备一定竞争实力。预计不用太久,美国将培育起成规模的光伏产业链。

印度的本土产能崛起也很迅速。据媒体统计,目前印度拥有组件产能 68.4GW,电池产能 24.5GW,硅锭产能 14GW。这些产能主要都掌握在印度企业手中。值得一提的是,印度的光伏 「野心」 还不止于本国市场。2024 财年,印度光伏公司对外出口的 99% 产品进入美国市场。目前印度企业尚不足以对中国企业带来威胁,但必然会挑战中国光伏在全球 「一家独大」 的地位。

在内部内卷消耗和外部势力崛起的双重夹击下,中国光伏企业应该怎么办?

一方面,中国光伏必须立场坚定地 「反内卷」。

作为中国名片和战略新兴产业,光伏在很短时间内走向过剩,行业做滥,大面积集体亏损,这是每一个业内人都很痛心的事情。正如中国能源研究会常务理事李俊峰所言,「从没有一个行业,像光伏这么笨,明明知道过剩的时候,还要拼命的释放产能。」 解决问题的出路,只有态度坚定地反内卷,如中国光伏协会所倡议的,「坚决抵制违反市场经济规律和法律法规盲目扩产增产、加剧恶化市场生态环境的行为」。

另一方面,光伏企业必须摆脱产能、产量的思维,在发展质量上下功夫。

实际上,中国光伏经过 20 多年的高速发展,供不应求的市场环境已经彻底成为过去,产能过剩成为常态。就跟任何一个走向成熟的行业一样,企业竞争的重点不再是产能和产量,而是技术实力、市场营销、品牌口碑、盈利水平等等。

在全球化竞争中更是如此,中国光伏不可能以堆产能、低价竞争赢得未来。我们也无法阻挡海外本土势力的崛起,但我们应明确自身优势——占据在关键技术、关键设备领域的制高点,把关键环节掌控在自己手中,保持足够的技术代际差,如此才能在全球竞争中立于不败之地,更不怕当地企业的无效扩产。