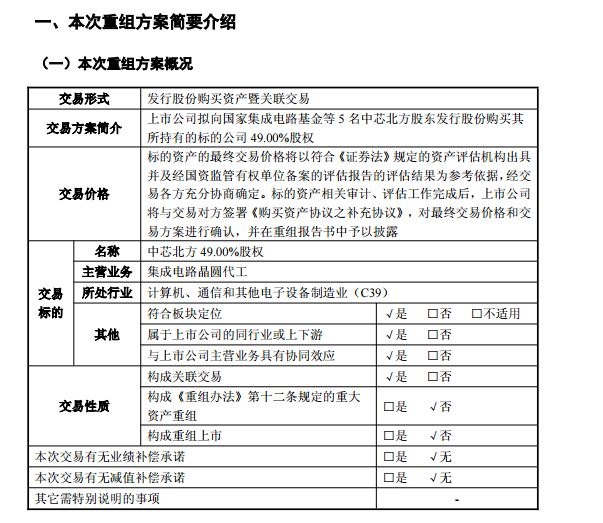

新华财经北京 9 月 8 日电 (王媛媛) 中芯国际 9 月 8 日晚间公告称,公司拟发行股份,向国家集成电路产业投资基金等发行股份购买中芯北方 49% 的股权。股票自 2025 年 9 月 1 日停牌,预计停牌时间不超过 10 个交易日,并于 9 月 9 日起复牌。

中芯国际称,中芯北方作为中芯国际的控股子公司,主要为客户提供不同工艺平台的 12 英寸集成电路晶圆代工及配套服务。本次交易完成后,上市公司在标的公司的持股比例将从 51% 上升至 100%。截至本预案摘要签署日,本次交易的审计、评估工作尚未完成,标的资产的评估值及交易价格尚未确定。

或增厚上市公司利润

公开资料显示,中芯北方成立于 2013 年 7 月,注册资本 48 亿美元,是中芯国际与北京市政府共同投资设立的 12 寸先进制程集成电路制造厂,已于 2016 年投产。中芯北方具备两条月产 3.5 万片的 300mm 生产线:第一条生产线主要生产 40 纳米和 28 纳米 Polysion 工艺产品;第二条生产线具备 28 纳米 HKMG 工艺及更高技术水平。

此前,中芯国际通过下属的中芯控股、中芯集电、中芯北京三家平台,合计持有中芯北方 51% 比例的股份。

中芯国际目前在北京拥有三座晶圆厂,均为 12 英寸晶圆厂,分别为中芯北京、中芯北方和中芯京城。此前有分析称,中芯北方为中芯国际重要的 12 英寸晶圆厂。由于近年来新建的四座 12 英寸晶圆厂尚在产能爬坡和折旧高峰期,因此,中芯北方是中芯国际当下重要的利润贡献方。

民生证券研报指出,此次中芯收购中芯北方主要考虑盈利资产收回,增厚上市公司利润。

民生证券认为,自 2013 年算起,中芯北方成立已超过 10 年,产线早已折旧完毕或接近折旧期尾部,公司利润丰厚。从股权结构来看,中芯国际、中芯上海、中芯北京合计持有的 51%,实际都是由中芯国际直接或间接控制。中芯国际完成对中芯北方 49% 少数股权的收购,对中芯北方持股比例将达到 100%,或将显著增厚上市公司归母净利润。

科创板高质量并购潮集中涌现

近期科创板并购动作密集,停牌公告密集发布,引发市场高度关注。仅 2025 年 8 月单月,科创板就已出现 7 起重大资产重组或定增收购案例,数量持平 25Q2 全季度。其中,半导体领域成为绝对主力,在 7 起案例中占据 5 起。中芯国际、华虹公司、芯原股份等行业头部企业相继披露并购计划。

8 月 28 日,芯原股份宣布正在筹划以发行股份及支付现金的方式收购芯来智融半导体科技 (上海) 有限公司股权,并募集配套资金。由于交易尚处筹划阶段,相关细节尚未确定,公司无法判断是否构成重大资产重组或关联交易。公司股票将于 8 月 29 日开市起停牌,预计停牌时间不超过 10 个交易日。

华虹公司 8 月 31 日晚间发布 《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》 称,公司拟通过发行股份及支付现金方式,收购控股股东华虹集团等 4 名交易对方持有的华力微 97.4988% 股权,并拟向不超过 35 名符合条件的特定对象发行股票募集配套资金。经初步审计,标的资产 2025 年 6 月底资产总额 75.80 亿元。通过本次交易,上市公司合并范围内的总资产将实现增厚。

分析人士表示,半导体领域密集并购的背后,既有全球行业规律支撑,也有国内产业发展的现实诉求:放眼全球,半导体行业竞争格局集中,背后原因在于研发投入大、技术壁垒高,大公司通常收购已有一定成熟技术的小公司,快速切入新市场,小公司则将拥有更好的销售渠道。国内的半导体行业正处于快速发展期,一方面,头部公司借助并购,加速抢占技术高点;另一方面,受海外因素影响,我国半导体自主可控的覆盖边界不断拓宽,从设备生产、晶圆制造到设计研发,头部公司围绕上下游 「补链强链」、完善产业布局的需求显著增加。

申万宏源认为,在政策支持、产业需求迫切、资本积极参与的多重因素叠加下,半导体领域的并购预计将保持高频态势;此外,头部企业 「补链强链」 为主线:多数并购案例将围绕头部公司的产业链布局展开,核心目标是补充技术短板、完善产业生态,例如芯原股份收购芯来智融,正是为了补足自身 IP 生态体系;第三,标的选择偏向 「相关方」。

编辑:罗浩

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115