【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

黄金在 9 月再创历史新高,这一涨势让此前失宠的 「季节性交易策略」 重回视野——即 「黄金在 9 月表现格外强劲」 的说法。

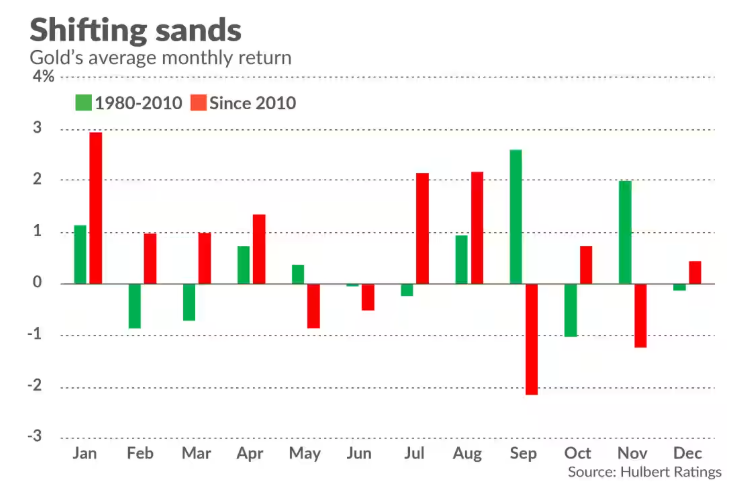

据 MarketWatch 专栏作家 Mark Hulbert,这一观点源自 2013 年 1 月 《国际商业与金融研究》(Research in International Business and Finance) 期刊的一项研究。该研究题为 《黄金的秋季效应》(The autumn effect of gold),发现 1980 年至 2010 年期间,黄金 9 月的平均表现显著优于其他月份。

遗憾的是,这项研究完成后不久,黄金的 9 月季节性行情便戛然而止。2010 年至今的 14 个 9 月中,黄金有 11 个月出现下跌,概率高达 79%。此外,这段时间内黄金均价累计下跌 2.2%,而其他 11 个月份的平均涨幅为 0.8%。这种 9 月收益的反转,严重削弱了前述研究结论的统计显著性。

这段历史为今年 9 月黄金的亮眼涨势提供了参考背景。那么,本月的涨势是否足以证明 「黄金 9 月强势行情已回归」?

答案取决于 「黄金 9 月表现优于其他月份」 是否有可信的理论支撑。若缺乏扎实的理论基础,这种行情模式很可能只是统计偶然。

目前 Hulbert 尚未发现任何可靠的理论依据。当他询问分析师 「为何黄金 9 月会格外强劲」 时,最常见的回答是 「黄金可能受益于与股市相同的季节性,即股市 9 月表现尤其疲软」。

但这一理论站不住脚。2010 年以来,道指 9 月的平均跌幅为 1%(其他 11 个月份平均涨幅为 1%)。若黄金真能从 「股市资金流出」 中获益,那么 2010 年后的 9 月黄金理应表现良好——但事实恰恰相反。

从黄金 9 月行情的反转中,Hulbert 得出了不同的投资启示。其一,押注季节性模式不适合短线交易者,反而需要多年的一致性与纪律性。

以研究涵盖 30 年的 9 月黄金表现 (1980-2010 年) 为例,黄金在其中 21 个月份上涨,概率达 70%。但即便 2010 年后每个 9 月的行情都能维持此前的强势,单押某一个 9 月的黄金,也仍有 30% 的亏损概率。要将这一概率转化为可靠的盈利策略,唯一的方法是连续多年在 9 月押注黄金。

也就是说,精准押中某一年 9 月黄金出现正回报,即便并非不可能,也极具难度。

因此,当投资者因某策略 「统计记录显著」 而开始采用时,他最好坚持执行。只有当新增数据使该策略的长期记录不再具备统计显著性时,才应放弃。这意味着,即便遭遇一连串亏损,他可能仍需继续遵循该策略。

例如,黄金在 2013 年 9 月 (跌 5.4%)、2015 年 9 月 (跌 7.0%) 和 2016 年 9 月 (跌 7.4%) 均出现大幅下跌,跌幅远超 1980 年以来的任何一个 9 月。毫无疑问,到 2016 年时,押注黄金 9 月强势的交易者大概率已准备放弃。但即便如此,在 1980-2016 年的整个周期内,黄金 9 月相对其他月份的收益优势,仍在 93% 的置信水平上具备统计显著性——这与统计学家判断 「模式是否真实存在」 时常用的 95% 置信水平已非常接近。

因此,相信 「在 9 月表现格外强劲」 的投资者,不应为本月至今的涨势过度兴奋——这很可能只是偶然。即便这意味着 「消失已久的季节性模式已回归」,也需要多年时间才能验证。