【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美国劳工部周四公布的数据显示,8 月消费者价格指数 (CPI) 同比上涨 2.9%,重回年初以来最高水平,较 7 月的 2.7% 和 4 月的近期低点 2.3% 显著回升,但符合市场预期。分析师此前已预计企业将逐步转嫁进口商品和原材料关税带来的成本压力。

剔除食品和能源的核心 CPI 同比上涨 3.1%,与预期一致,显示通胀粘性仍存。尽管今年物价涨幅未达春季特朗普宣布大规模加征关税时的担忧水平,但周四数据印证了私营部门和美联储经济学家的长期疑虑:激进的贸易政策可能在推高物价的同时削弱经济,引发 「滞胀」 风险。

与此同时,劳动力市场疲软迹象持续累积,凸显美联储下周考虑降息时面临的微妙平衡。

另一项数据显示,经季节性调整后,上周初请失业救济金人数激增至 26.3 万人,创 2021 年 10 月以来新高。尽管该数据存在短期波动 (尤其是在节假日缩短的工作周期间),但其背后是今夏就业增长的急剧放缓,以及失业率缓慢但持续的攀升。若失业金申领人数持续上升,将预示更多企业开始裁员,打破过去两年 「慢招聘、慢裁员」 的劳动力市场平衡。

美股三大指数周四全线收涨并刷新历史高位,投资者押注美联储将在未来多次会议上连续降息。上周疲软的 8 月非农报告已让市场笃定 9 月降息,而周四的通胀数据虽未改变这一预期,却未解答关键问题:若没有更多就业市场恶化的证据,美联储的降息步伐会否改变?

关税影响分化,物价压力持续

关税对物价的传导呈现分化特征:汽车、服装等品类价格加速上涨,但轮胎、家具等涨幅较前几个月有所收窄。

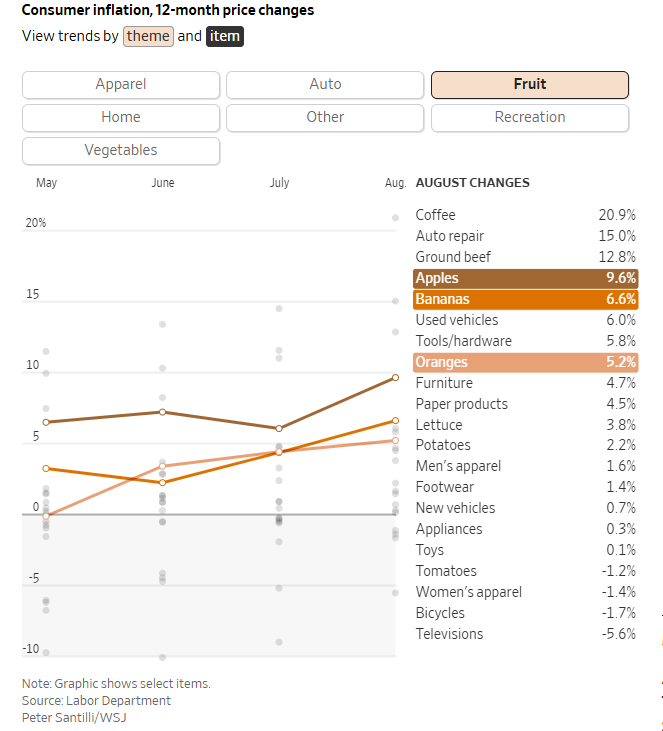

富国银行高级经济学家萨拉·豪斯 (Sarah House) 指出,关税成本并未一次性转嫁至消费者,但整体趋势仍指向商品价格上行。例如,8 月杂货价格环比上涨 0.6%,咖啡、生牛排和苹果同比涨幅分别达 21%、17% 和 10%,直接冲击民生成本。

值得注意的是,企业正通过延长成本分摊周期来避免价格 「激增」。例如,沃尔玛、塔吉特等零售商已实施部分关税相关涨价,并计划进一步调整定价策略。但特朗普政府仍坚称关税不会推高通胀,反而会让美国更富裕。

美联储决策困境:通胀是否只是一次性因素?

美联储年内最大的难题在于判断关税驱动的通胀是暂时性还是持续性。若企业因成本上升而被迫加薪 (类似 2021-2022 年情形),通胀可能演变为长期威胁。但近期包括鲍威尔在内的多位官员暗示,劳动力市场走弱或使物价上涨成为 「一次性冲击」。

市场目前押注美联储 9 月降息 25 基点,并在年底前再降两次,累计幅度达 75 基点。不过,美联储更关注的个人消费支出 (PCE) 物价指数 (将于月底公布) 预计较 CPI 更为温和,这可能为其政策转向提供缓冲空间。

美银高级经济学家斯蒂芬·朱诺 (Stephen Juneau) 表示,从 PCE 角度看,8 月 CPI 并非 「坏消息」。

然而,持续的通胀与疲软的就业市场正挤压消费者。豪斯警告,尽管当前通胀水平低于前几年,但叠加此前的 「代际物价飙升」,民众消化价格上涨的能力已显著下降。这一矛盾或迫使美联储在降息刺激经济与抑制通胀之间做出更艰难的权衡。

以上内容来自 《华尔街日报》 记者 Rachel Louise Ensign 和素有 「美联储传声筒」 之称的 Nick Timiraos