财联社 9 月 12 日讯 (编辑 黄君芝)作为人工智能 (AI) 热潮的最大受益者,英伟达的成功终于令其 「最大的空头」 之一也忍不住妥协了……

在给客户的最新报告中,投资银行 DA Davidson 将英伟达的股票评级从 「中性」 上调至 「买入」,并将其目标价从每股 195 美元上调至 210 美元。这意味着该股将较当前水平上涨约 19%。

这也反映出该行对英伟达的看法发生了巨大的变化,此前 DA Davidson 分析师曾在 3 月份预测,英伟达股价将至多下跌 48%。

DA Davidson 科技研究主管吉尔·卢里亚 (Gil Luria) 及其分析师团队在报告中写道:「我们对人工智能计算需求增长的日益乐观的看法,取代了我们对英伟达的担忧。」

过去,Luria 和他的团队曾警告说,超大型科技公司的支出可能会在 2026 年达到顶峰,这可能会对英伟达的业务产生重大影响。自 ChatGPT 掀起 AI 热潮以来,超大型科技公司为推进其人工智能的雄心壮志而投入数千亿美元。

而且他们认为,人工智能的使用场景需求更重要,因为这才真正能证明公司向英伟达投入多少资金是合理的。

然而,在过去的六个月里,情况发生了变化。在英伟达发布第二季度业绩报告后不久,Luria 在一份报告中表示,由于人工智能在企业中的快速发展和采用,该公司对该股的看法在过去半年里 「发生了相当大的变化」。与此同时,超大规模的支出似乎还没有接近峰值。

「这确实意味着最重要的事情——对算力需求的压倒性增长。这也是唯一重要的事情,」 分析师们写道:「英伟达应该能够在未来两年保持增长,无论这种增长来自哪个领域。」

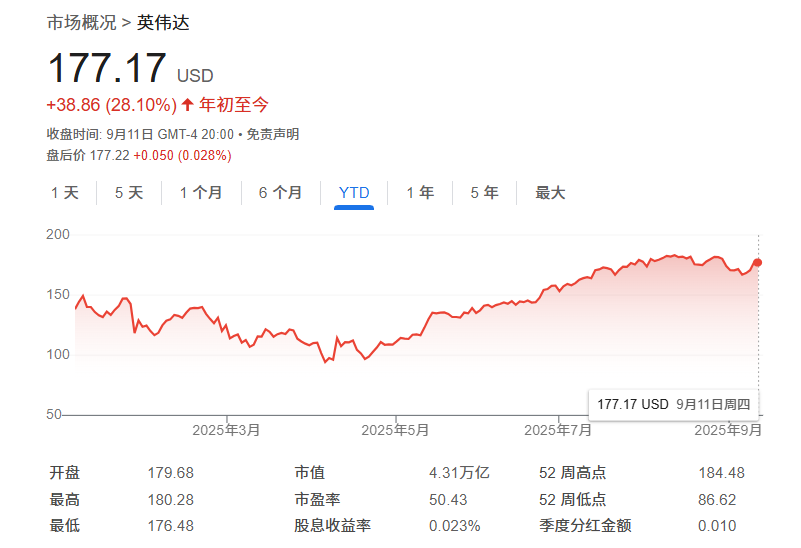

尽管考虑到英伟达股价在过去几年破纪录的上涨,但大多数华尔街分析师仍对该公司给出了 「买入」 评级。这家人工智能芯片制造商今年迄今上涨了 28%。

不过最后,Luria 的团队也表示,他们将继续关注可能对该股不利的几股 「逆流」。 他们例举了近期他们关注的一些因素:**

超大规模企业的资本支出增速

人工智能领域的利润率和投资回报率

来自 ASIC 芯片和其他 GPU 替代品的竞争加剧

由于能源可用性、数据中心建设和其他瓶颈导致的增长受限程度

市场预期是否过于乐观