文 | 海豚投研

在禾赛前半部分 《“4 倍” 禾赛:被特斯拉抛弃的激光雷达为何又 “ 有光” 了?》 中,海豚君详细的复盘了禾赛市值爆发的原因,在激光雷达这个高成长的赛道里,禾赛持续通过芯片化+集成度提高的技术降本路径,使激光雷达的成本持续下探,从而带来渗透率提升和场景应用的持续拓展。

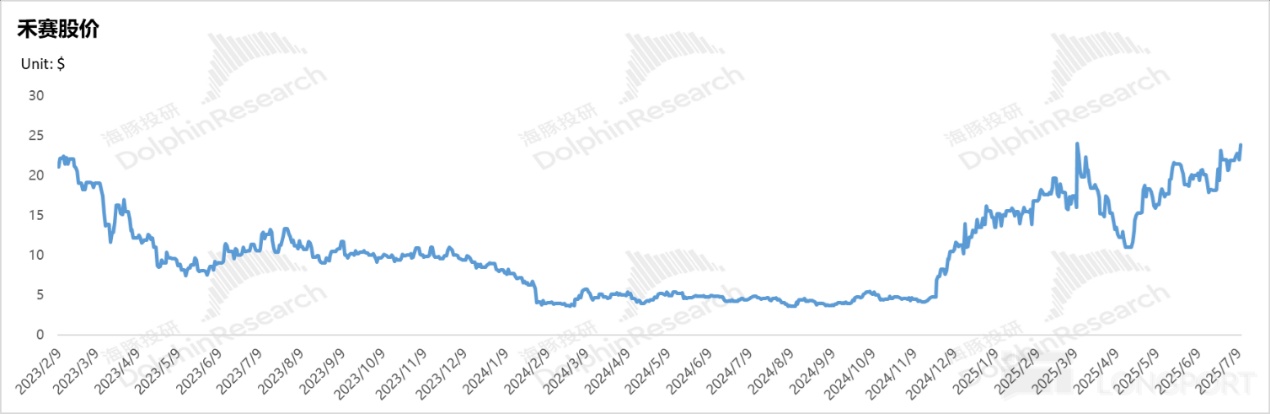

而 $禾赛科技 (HSAI.US) 的市值继 2024 年三季报后,由于盈利持续超越市场预期,禾赛的股价就开始大幅拉升,而驱动禾赛实现收入和出货量高增的背后是,激光雷达非线性的技术降本,带动乘用车 ADAS 雷达的持续放量,目前新产品 ATX 已经逐渐替代 AT128 成为乘用车雷达的出货量主力。

在本篇研究中,海豚君将会继续回答以下两个问题:

1. 如何看待激光雷达的市场空间?

2. CR3 已然高度集中的激光雷达赛道,是否保住强者恒强的行业格局?

一、如何看待激光雷达的市场空间?

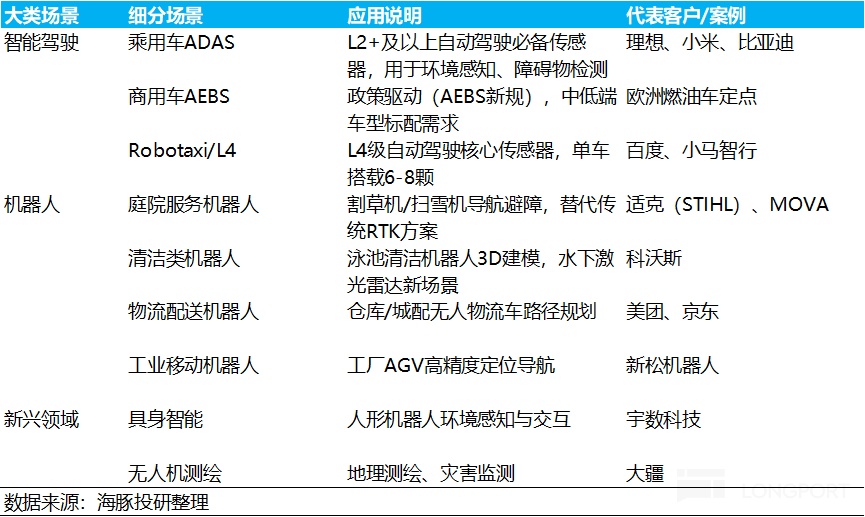

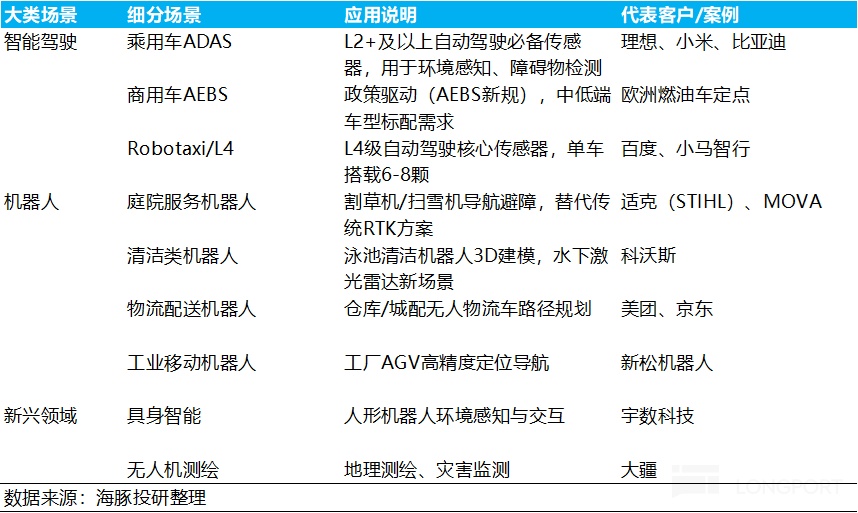

激光雷达与芯片行业一样,都具备强场景扩展性,而目前激光雷达出货场景主要集中在 L2 乘用车和 L4 Robotaxi 上,虽然机器人场景目前出货仍以割草机为主,但在场景扩展上仍具备大规模应用的解锁潜力。

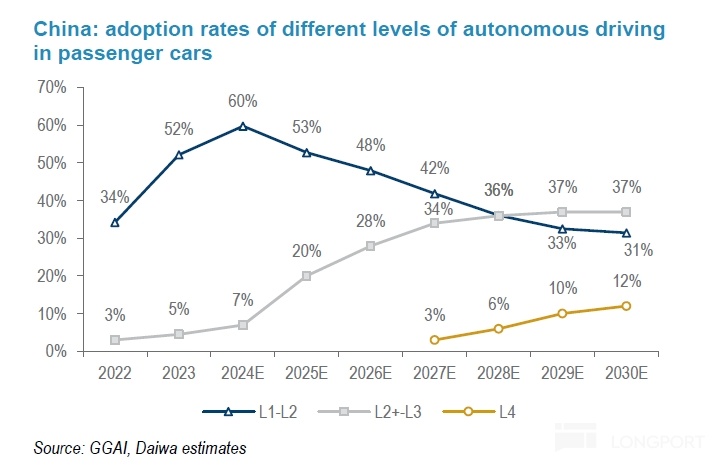

乘用车 ADAS 赛道:激光雷达正处于爆发前夜,渗透率即将跨越“0-1“ 到”1-N“ 的拐点阶段:

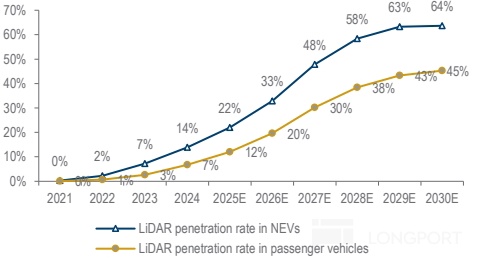

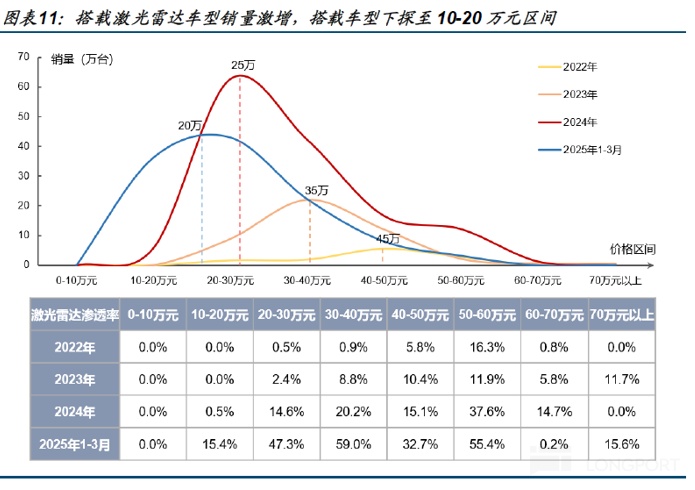

从中国车载激光雷达渗透率来看,激光雷达在乘用车中的渗透率在 2024 年仅 7%、在新能源乘用车上的渗透率也仅 14%。但海豚君认为,激光雷达在快速的技术迭代下, 2025 年开始的未来三五年,渗透率会迎来“0-1” 到“1-N” 的拐点性投资机会阶段:

① 从供给端来看,技术降本和高产品成熟度驱动下游应用端普及度提升:

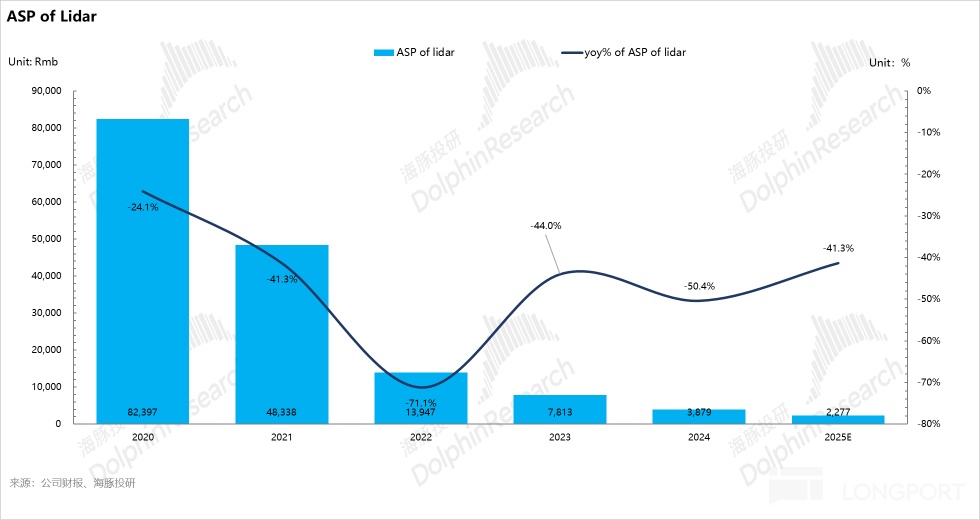

从禾赛的激光雷达价格来看,激光雷达价格一直呈现快速下沉趋势,从 2020 年-2024 年,激光雷达的平均价格 (blended ASP) 从 8.2 万元降低至 2024 年仅 3900 元左右,5 年平均价格降幅达-51%,而在 2025 年乘用车集中出货的 ATX,价格仅有 200 美元不到,这个价格已经相当于激光雷达进入了类似智能手机的“ 千元机” 时代,更符合乘用车高价格敏感性场景的大规模拓展。

激光雷达的成本快速下沉主要有以下几个因素共同驱动:

a. 架构创新:从机械式走向半固态驱动降本

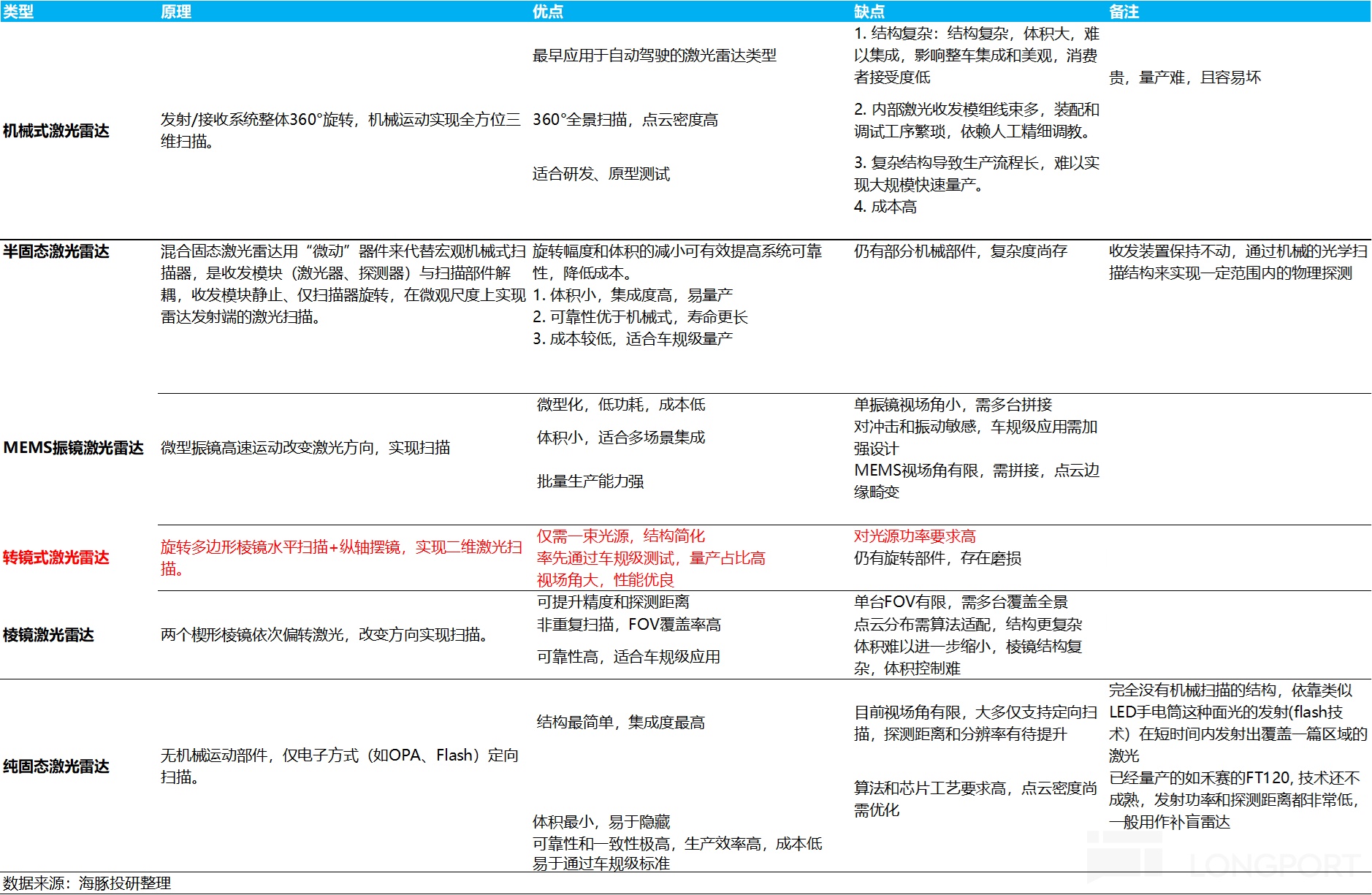

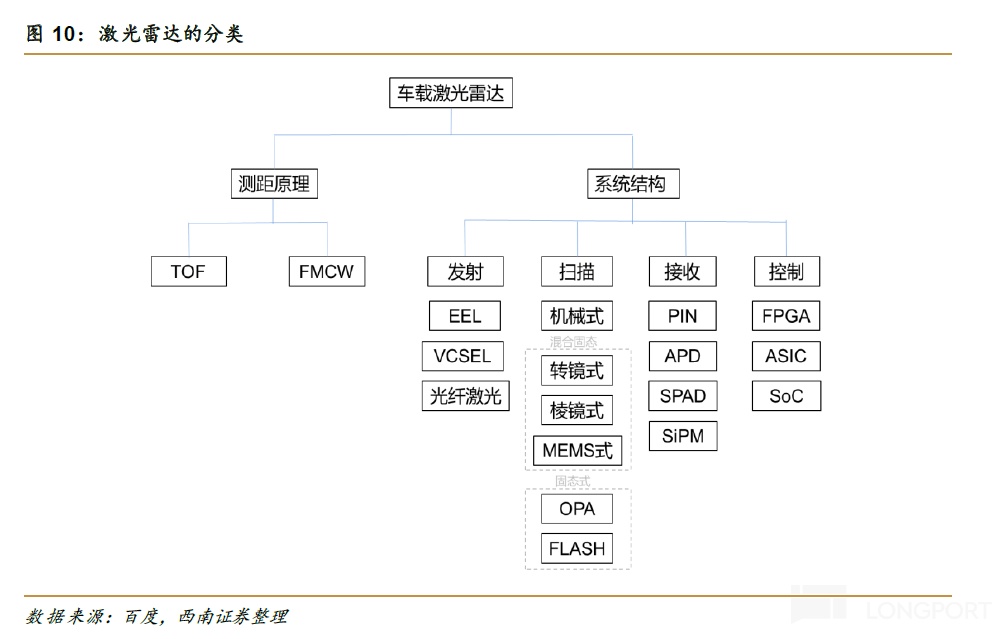

根据激光雷达在扫描端的分类来看,激光雷达分为机械式,混合固态以及固态式,而激光雷达首次在车端 (L4 Robotaxi) 上的搭载是固态式的 Pandar 系列,Pandar 系列 2020 年的成本接近 10 万元一颗。高昂的成本使激光雷达的应用场景仅局限于商用车 Robotaxi 的试点上,而在乘用车应这个天然高价格敏感性的应用场景的大幅拓展需要的是买得起的激光雷达,价格必须大幅下沉。

禾赛在 2021 年 8 月首次发布,并在 2022 年进入到量产的 ATX128 系列,价格从 Pandar 系列的 10 万元一颗骤降到 2022 年量产时仅 5000 元一颗,价格降幅的核心原因则是扫描架构从机械式切换到半固态的架构切换带来的降本。

机械式激光雷达虽然优势在于实现 360 度无死角的全景扫描,但是复杂结构使生产流程长,还需要繁琐的人工装配和调教,导致制造成本居高不下,量产难,且容易坏。

而禾赛的 ATX 系列在扫描结构中用一维转镜替代机械旋转,移除了机械旋转结构的昂贵的大电机+散热模块,以及用非球面透镜替代多镜组,减少了动态平衡校准的人工成本,最后实现了成本端的大幅降低,ATX 重量相比 Pandar128 轻 78%(360g vs 1630g), 体积仅为 Pandar 128 的 22.6%(0.3L vs 1.33L)。

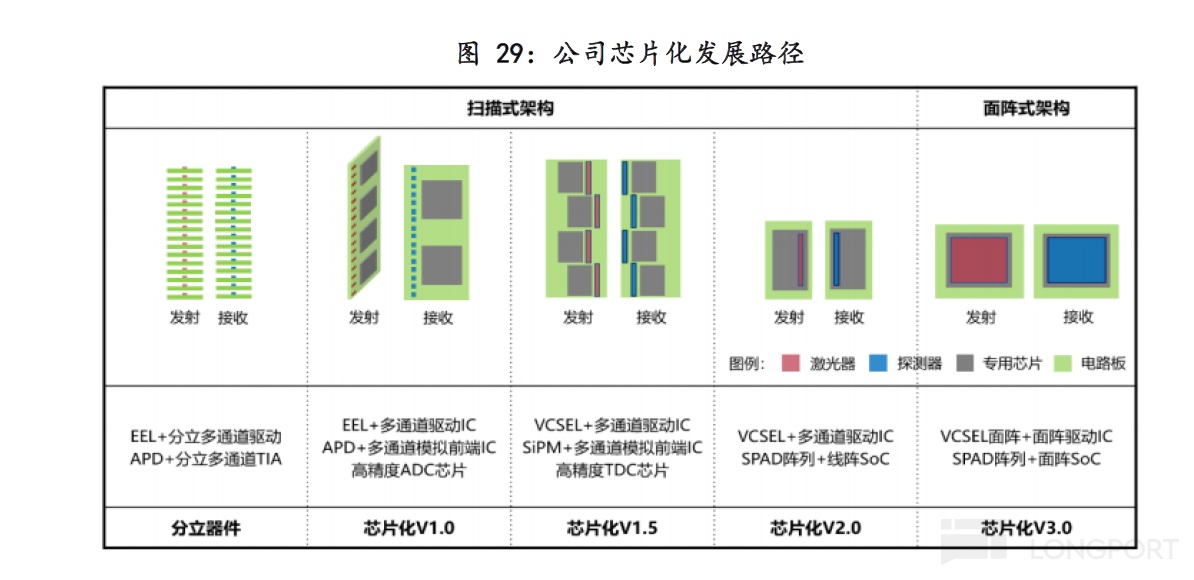

b. 芯片化和集成化带来降本:

禾赛 ATX 通过芯片化将激光器+探测器数量从之前 256 个分立器件集成到 2 颗 ASIC 芯片上,已经实现了激光发射芯片 VCSEL、激光接收芯片 SPAD 及控制芯片 ASIC 的自研,实现了物料成本的大幅降低;

发射端:禾赛在发射端用 VCSEL 激光器替代 EEL,多结技术提升功率密度;

接收端:SPAD 阵列集成化 (将原先 128 通道集成到 1 颗芯片);

控制端:自研 SoC 替代 FPGA ;

同时芯片化的设计也使激光雷达实现“ 摩尔定律”:每 18-24 个月芯片的性能提高一倍,价格下降一半,也因此,禾赛的激光雷达能实现体积更小、重量更轻、探测距离更远、精度更高的优势。

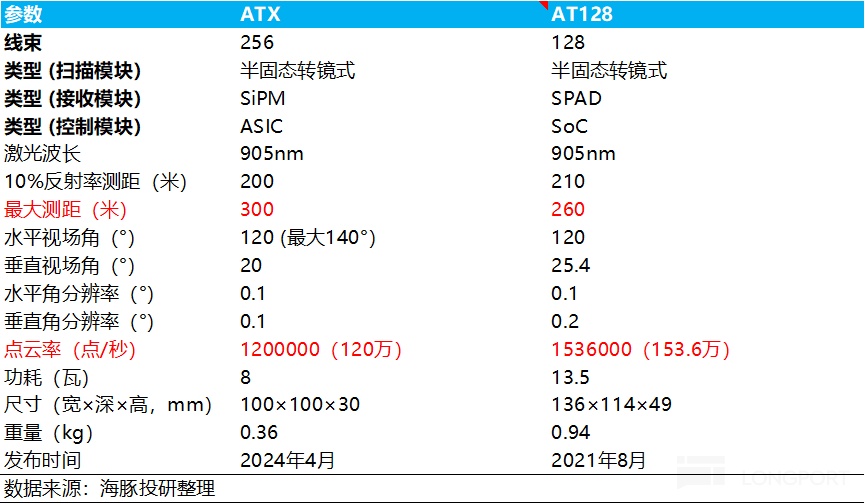

目前 ATX 系列的价格端已经不到 200 美元 (1400 元左右),相比 2022 年刚量产的 AT128 5000 元左右下滑幅度达 72%,芯片化和集成化使激光雷达实现了价格的进一步下沉,不到 200 美元的 ATX,更适用于乘用车应这个天然高价格敏感性的应用场景的大幅拓展,ATX 因此成为了禾赛 2025 年出货量的主力。

2. 从需求端来看:

① 乘用车智驾仍处于爆发的拐点:

2024 年,中国仍仅有 7% 的新车配备了 L2+级别的 ADAS 功能,能实现高速及城市 NOA,但 2025 年以来,比亚迪,吉利和长安等大众车企都浩浩荡荡的掀起“ 智驾平权”,将高速及城市 NOA 下沉到 10-20 万元级别车型中,虽然由于智驾的技术成熟度不高,小米 SU7 的智驾事故给智驾行业浇了一盆冷水,但反而引起了消费者对激光雷达作为一道冗余性安全防线的重视,小米汽车事故之后,7 月上市的小米 SUV YU7 已经开始全系标配激光雷达。

而海豚君预计,在电动化创新已接近尾声,车企围绕智能化的竞争趋势只会日益激烈,参考手机行业从“ 功能机” 向“ 智能机” 的迭代大趋势仍然不改,从电动车到智能汽车的转变是未来 5-10 年产业性机会,而海豚君预计 2026 年 L2 级的 ADAS 普及仍将会由比亚迪、吉利长城、长安等大众车企所推动。

在主力车型价格带在 10-20 万元的零跑已经计划在年底实现城市 NOA,小鹏也将城市 NOA 下放到 10-15 万元车型 Mona M03 上,海豚君预计 2026 年比亚迪可能会将城市 NOA 进一步下放到 15 万级以下车型上 (目前比亚迪搭载城市 NOA 的车型为 20 万级)。

② 在激光雷达价格下沉趋势下,激光雷达承担“ 智驾之眼”+“ 安全冗余” 双重作用:

在下游的车端智驾上,一直存在着以特斯拉为首、小鹏跟随的“ 纯视觉路线派”,以及以华为、理想为首的“ 多传感器融合路线派” 之争,智驾的技术栈尚未实现收敛,这也导致了市场对于激光雷达一直作为“ 智驾之眼” 的功能仍然具备争议。

但海豚君认为,在技术降本带来的价格平权下,即使“ 智驾之眼” 功能有争议,但小米的汽车事故验证了,安全冗余功能下,一辆十来万的车标配一个成本千元上下的激光雷达带来的渗透率提升机会确定性非常高:

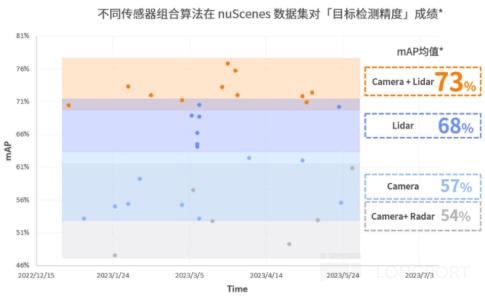

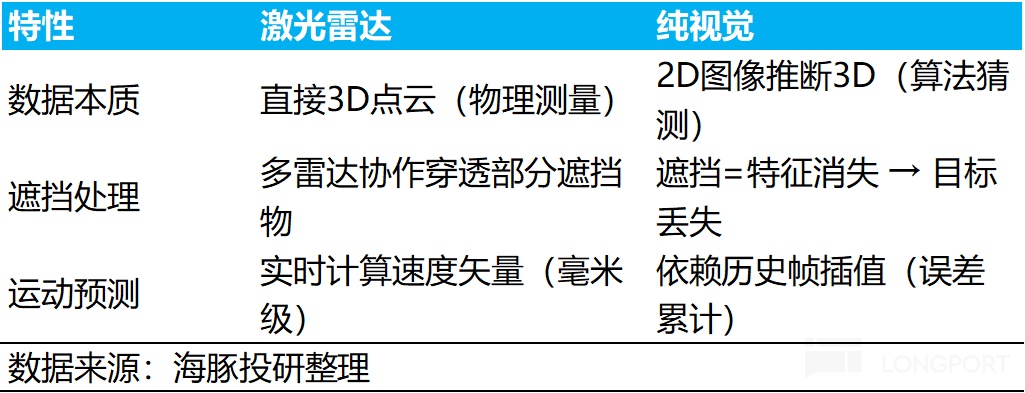

纯视觉由于采用以摄像头为主的感知方案,摄像头本身受限于光学物理规律,易受强光、黑夜无光、暴雨雪、以及大雾等恶劣天气影响,无法突破光学衍生极限,且视觉方案的“ 概率猜测” 本质决定误检率会更高。

而激光雷达虽然同样在雨雪雾等恶劣天气性能会有所下降,但在极端天气下可靠性上显著高于纯视觉方案,以及由于激光雷达的数据是直接测量的 3D 点云数据,并非视觉方案的“ 概率猜测” 本质,误检率会更低,响应速度也会更快,预判准确率更高,从而 AEB 触发成功率会更高,更适用于在“corner case” 中担当“ 安全气囊” 功能:

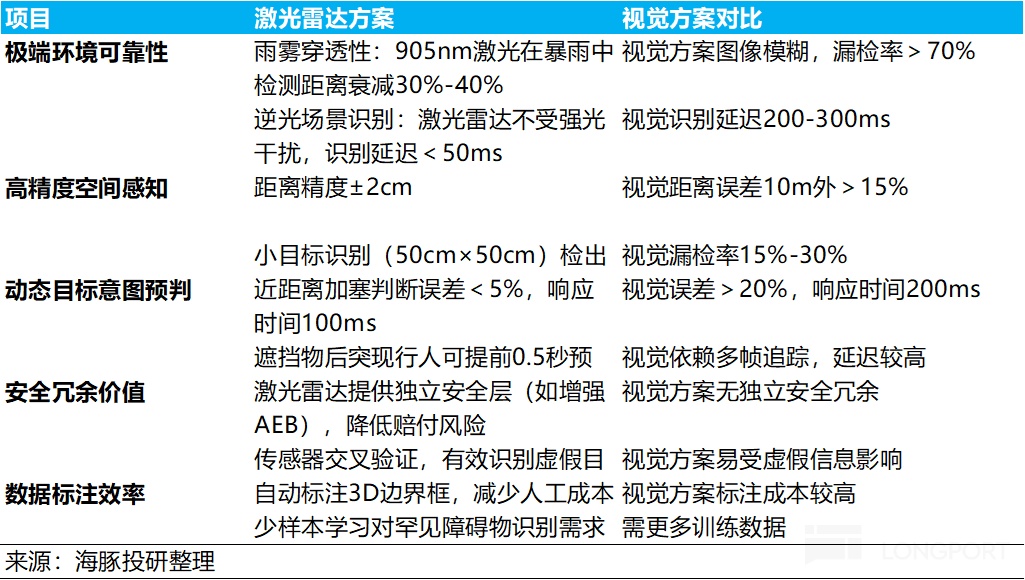

1. 激光雷达在极端天气和 corner case 场景中可靠性仍然显著高于纯视觉方案:

a. 雨雾场景可靠性更高:

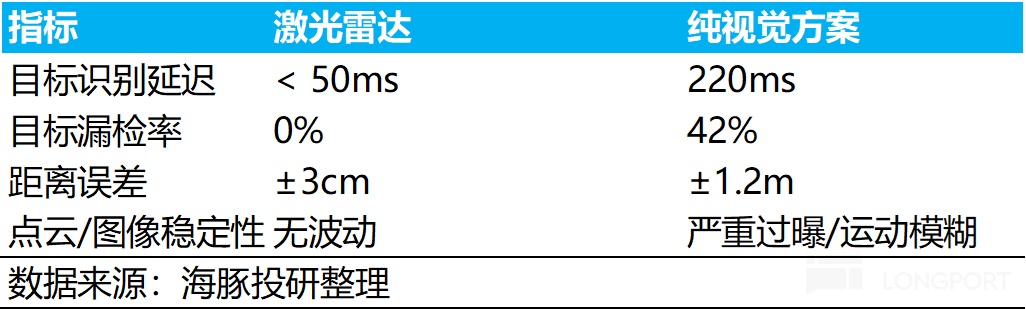

激光雷达在大雨/浓雾 中探测距离衰减仅 30%-40%(视觉衰减超 70%),点云噪点通过算法滤除后可保持可用性,而纯视觉在暴雨中识别距离不足 40 米,无法满足 AEB 制动需求。

而根据美国 NHTSA 2024 年 FSD 事故调查报告,日常天气中 AEB 失效概率为 0.8 次/百万英里,但在暴雨中 AEB 失效概率为 4.2 次/百万英里,纯视觉因光学散射和特征点确实,在暴雨中 AEB 失效概率相比日常天气提升 5 倍。

b. 极端光照适应性激光雷达更强:

强逆光/隧道出入口场景下,激光雷达因主动发射光源不受环境光干扰 (主动发射 905nm 红外光源,与环境光频谱隔离) 点云生成稳定,目标识别延迟 <50ms。而纯视觉方案需要动态调整曝光参数,强光下图像过曝导致运动模糊和特征丢失,容易出现目标识别失败,且目标识别延迟高 (视觉方案延迟 200-300ms)。

c. 激光雷达在 corner case 场景下更具备优势:

在近距离 Cut-in 场景下预判加塞意图:

激光雷达通过实时点云追踪 (10Hz 刷新) 精准计算加塞车辆相对速度+加速度,而纯视觉依赖图像特征点匹配,帧间匹配误差导致延迟提升。

面对不规则障碍物: 面对锥桶、抛洒物等小目标识别时,激光雷达方案的识别距离更高,误检率和漏检率更低,(纯视觉误检率 >15%)。

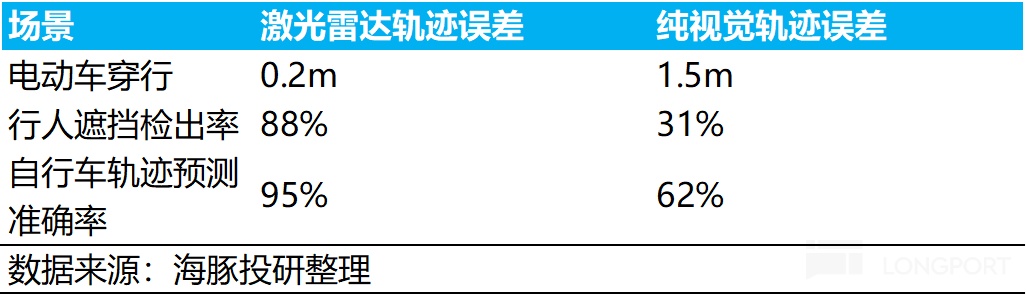

面对城区复杂路况 (行人+自行车+电动车混合穿行) 情况下:对轨迹预测的准确率和遮挡目标的检出率都高于纯视觉方案,核心原理是由于激光雷达的数据是直接测量的 3D 点云数据,而纯视觉方案将 2D 图像通过 BEV 转换成 3D 方案,面对遮挡场景容易失效,视觉方案的“ 概率猜测” 本质决定误检率会更高。

2. 激光雷达以承担极端天气和 corner case 下的“ 安全气囊” 功能,尤其在 ATX 进入“ 千元机” 时代这个逻辑变得非常通畅:

a. L2 强标落地倒逼主机厂标配激光雷达:

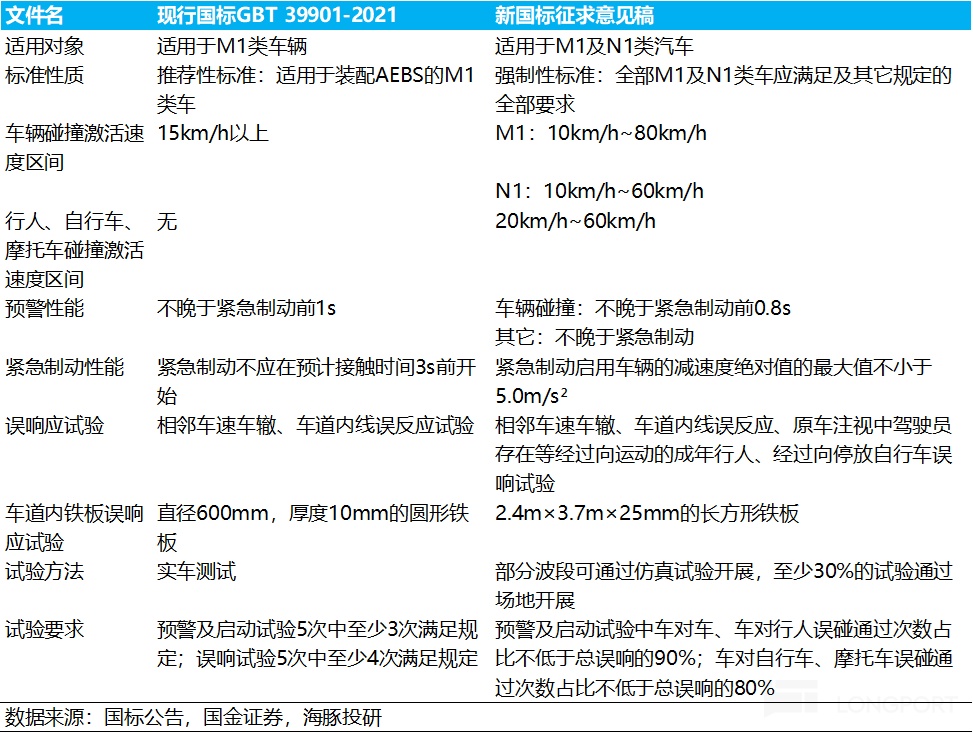

2025 年 2 月,《轻型汽车自动紧急制动系统技术要求及试验方法》 完成起草,于 4 月 30 日进入公开征求意见阶段。该标准将代替现行国标 GB/T 39901-2021,升级为中国首个 L2 级 ADAS 强制性国家标准,标志着智能驾驶安全监管进入硬性合规时代。

对比现行国家标准,新国标要求 AEBS 在覆盖范围、激活速度和误检& 漏检等方面全面升级:

1) 覆盖范围扩展:新国标覆盖范围从 M1 类乘用车扩展至 N1 类轻型载货汽车 (年销量超 350 万辆),实现商乘一体化安全监管;

2)AEB 激活速度区间提升:M1/N1 类汽车 AEBS 系统激活速度区间由 15km/h 以上分别改为 10-80km/h 和 10-60km/h,同时明确对行人和两轮车有效识别的激活速度区间为 20km/h-60km/h;

3) 新增极端场景:误响应试验新增右转跟车、静止自行车,同向运动行人等 Corner Case 场景,同时测试道具升级:车道内铁板厚度从 10mm 增至 25mm。

4) 实验漏检率提升:从原先≤40% 收紧至 ≤10-20%。

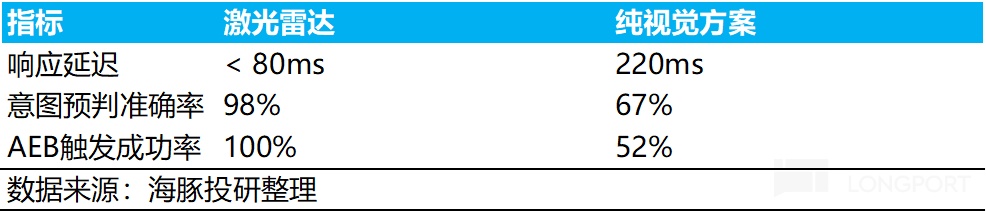

而激光雷达能让 AEB 速度上限实现 50% 的明显提升 (白天无激光雷达 AEB 速度上限 85km/h 提升到 140km/h,夜间无激光雷达 AEB 上限从 80km/h 提升到 120km/h),同时更好的通过极端场景下的测试,以及显著降低漏检率。

同时由于激光雷达测距能力相比纯视觉方案更有优势,能为系统预留更多作出决策和响应的时间,在提高安全性的同时,可显著提升 AEB 系统覆盖的速度范围。

虽然 L2 强标本身并没有强制要求配备激光雷达,但由于强标对于测试门槛的提高,智驾技术处于“ 洼地” 的主机厂很难通过强标测试,需要通过标配激光雷达方案来补足智驾短板。

目前 10-20 万元激光雷达渗透率仅为 15.4%,中低端市场预计将成为激光雷达的主要增量市场,尤其在 L2 强标政策落地下。

数据来源:国金证券

b. L3 自动驾驶由于事故责任转移给车企,车企搭载激光雷达作为“ 安全冗余” 动力更足

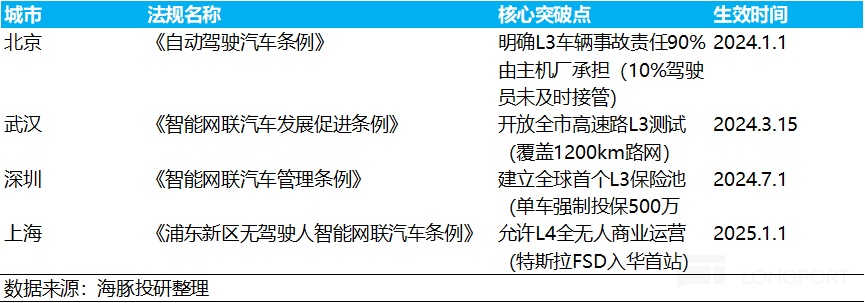

政策上:《北京市自动驾驶汽车条例》、《武汉市智能网联汽车发展促进条例》、《深圳经济特区智能网联汽车管理条例》 等法规的出台,对 L3 级自动驾驶车辆的上路流程、事故责任界定等关键方面进行了规定,加速 L3 级自动驾驶商业化落地。

L3 责任转移倒逼安全冗余继续升级,激光雷达反而可能是更具性价比方案:

L3 于 L2 不同的是,L3 的事故责任主体将从用户转移到主机厂,主机厂对于提高 L3 级别无人驾驶的安全性更为重视,以确保责任成本不会超过部署 L3 级系统的潜在收益,对安全冗余的要求会更高。

而激光雷达除了承担“ 智驾之眼” 作用外,另重更重要的作用是在智驾技术尚未走入成熟期时担当“ 安全冗余”,尤其是作为相比纯视觉方案解决 corner case 的更优解 (强弱光、雨雾等环境),显著降低事故发生率和赔付成本,反而对于车企来说是更具性价比方案。

c. 激光雷达进入千元机时代可以承担作为“ 安全气囊” 作用,L3 级以上标配多颗激光雷达成为趋势

激光雷达进入千元机时代可以承担作为“ 安全气囊” 作用,从“ 技术选配变成 “ 安全刚需”:

而 ATX 在芯片化+集成化提高,以及扫描模块从传统的机械架构切换到半固态时,实现了大幅降本,目前已经入千元机时代,即使对于 10 万级别车型而言,激光雷达成本也仅占 BoM 的成本的 1% 左右,完全可以作为承担“ 安全气囊” 作用的零部件。

而随着芯片化摩尔效应的持续降本,预计激光雷达价格还能继续下沉,促使在 10 万级最走量的车型上搭载,成为 2026 年激光雷达出货量增量的主力。

L3 级以上标配多颗激光雷达成为趋势:

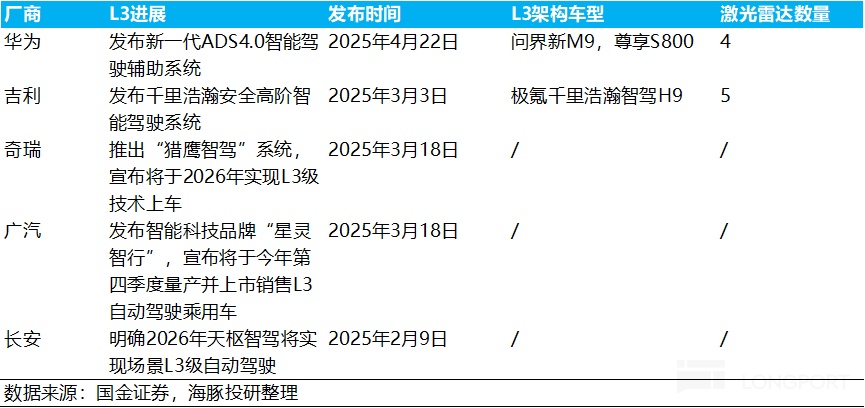

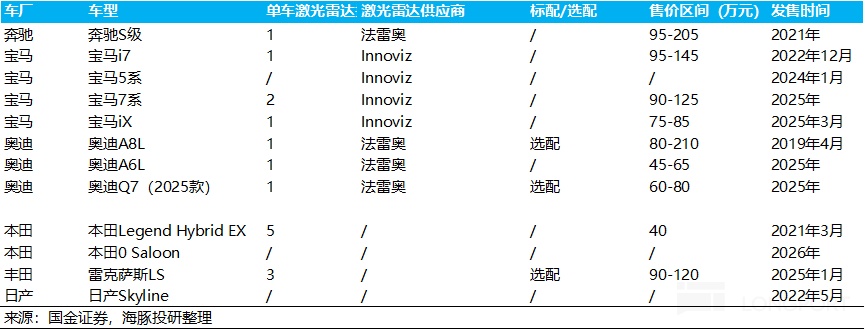

同时,L3 级以上标配多颗激光雷达已成为行业趋势,从目前的华为问界高端车型 M9 和尊界 S800 来看,激光雷达数量从 2024 款的 1 个提升到 2025 款的 4 个 (其中 1 颗为 192 线主雷达+2 颗侧边补盲雷达+1 颗后向补盲雷达,实现 360 度无死角覆盖)。

而禾赛也发布了针对 L3 及 L4 级别的多雷达感知方案,其中 L3 由 1 颗 ETX 主雷达和 2 颗固态激光雷达 FTX 作为补盲雷达构成,而 L4 由 4 颗 AT1440 主雷达以及 4 颗 FTX 作为补盲雷达,预计在头部车企对 L3 及以上自动驾驶规划的加速落地下,禾赛多颗激光雷达方案也将会于 2026-2027 年开始放量,具备更高的单车价值量。

二、 如何看待激光雷达的竞争壁垒?

行业 Beta 层面供需两侧都是高确定性的趋势,那么行业竞争格局能够保证龙头地位强者恒强,充分享受行业增长红利吗?

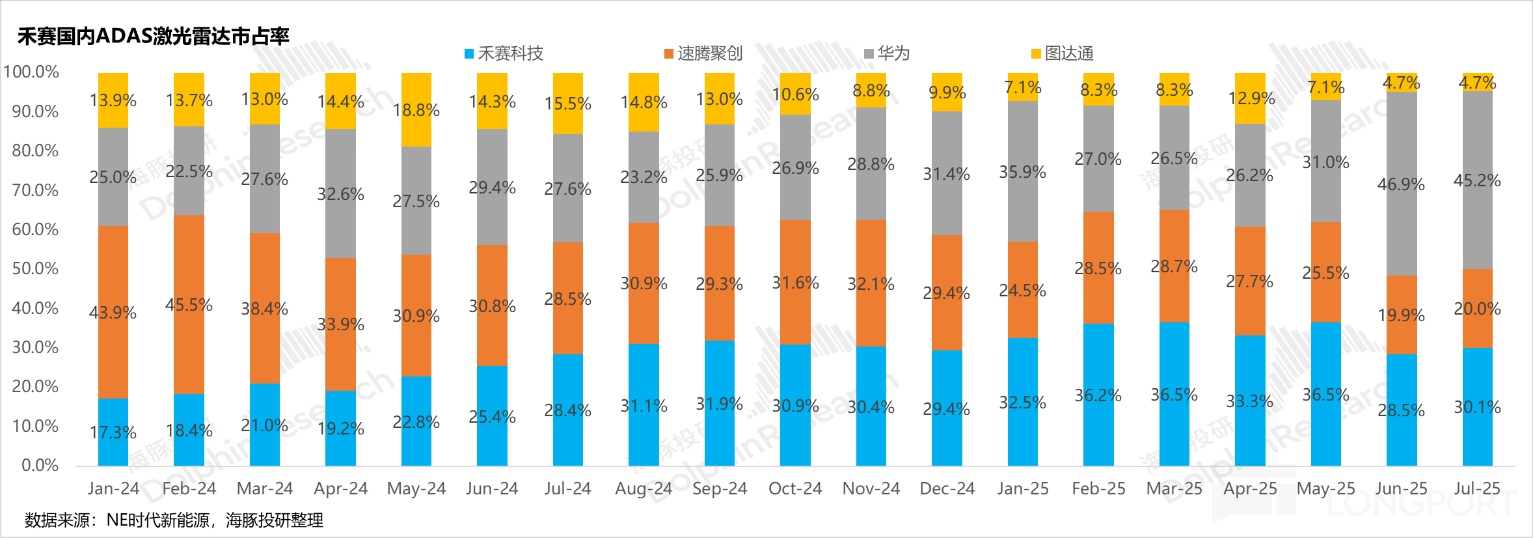

从国内的竞争来看,激光雷达的玩家只有 4 家:禾赛、速腾、华为、图达通。目前激光雷达的市场集中度极高,由于华为目前激光雷达的主要客户都是在智选车模式和 HI 模式下的客户 (软硬一体智能化的打包出货),除此之外基本并无向外供货,而图达通的激光雷达基本专供蔚来 (波长 1550nm 方案成本较高),所以在国内 ADAS 激光雷达第三方市场赛道,实际的竞争其实聚焦在龙一禾赛与龙二速腾的竞争。

a. 激光雷达技术迭代快,技术栈仍未呈现收敛状态;

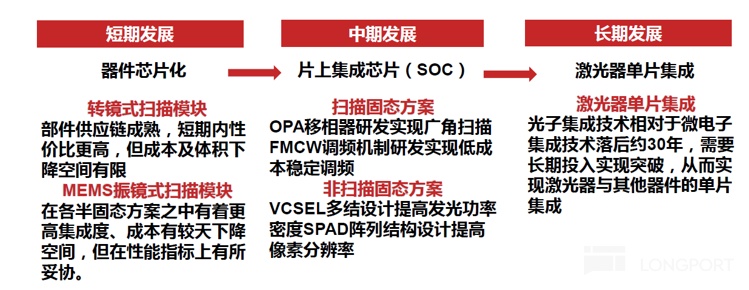

从目前的激光雷达技术栈来说,激光雷达技术方案尚未呈现收敛趋势,禾赛目前激光雷达的接收模块已经从 SiPM 向 SPAD 迭代,而发射模块从 EEL 向 VCSEL 模块迭代,但扫描模块的半固态方案仍可能是激光雷达的过渡阶段。

固态激光雷达具备结构最简单,集成度最高,体积最小和成本更低的优势,但短期受制于技术成熟度不高,发射功率和探测距离都比较低,所以一般作为补盲雷达使用,但中期激光雷达的突破方向仍可能向着固态激光雷达方向迭代,技术栈仍未呈现收敛状态。

而激光雷达的芯片化同时也具备“ 摩尔定律” 优势,技术迭代快:

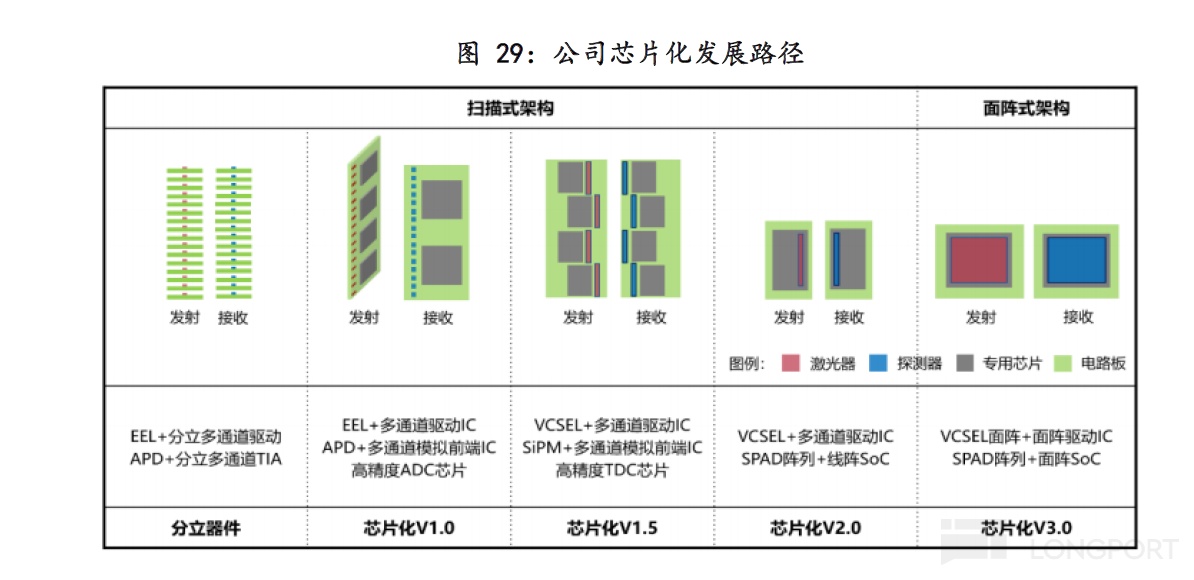

激光雷达的点云密度和测距能力在芯片化的“ 摩尔定律” 下持续进化,而禾赛目前的芯片化架构已经迭代到 V4.0 版本,芯片化技术迭代速度快,V4.0 采用 3D 堆叠技术+256 核智能引擎,ATX/AT512/AT1440 都为 V4.0 版本下产品,又再次实现了点云密度的大幅提升和成本端的大幅下滑。

其中高端雷达 AT512 的点云密度相比 AT128 提高 8 倍,最大测距距离从 AT128 的 260 米提高到 400 米,而主力出货的 ATX 的价格已经不到 200 美元 (1400 元左右),相比 2022 年刚量产的 AT128 5000 元左右下滑幅度达 72%,目前价格也仅为 AT128 的一半。

而海豚君认为,激光雷达的技术迭代速度快,摩尔定律效率仍在、规模效应强且与主机厂的生态绑定构成激光雷达赛道的护城河,双因素共振导致新玩家追赶困难,头部玩家能实现“ 强者恒强” 效应。

b. 激光雷达规模效应强:

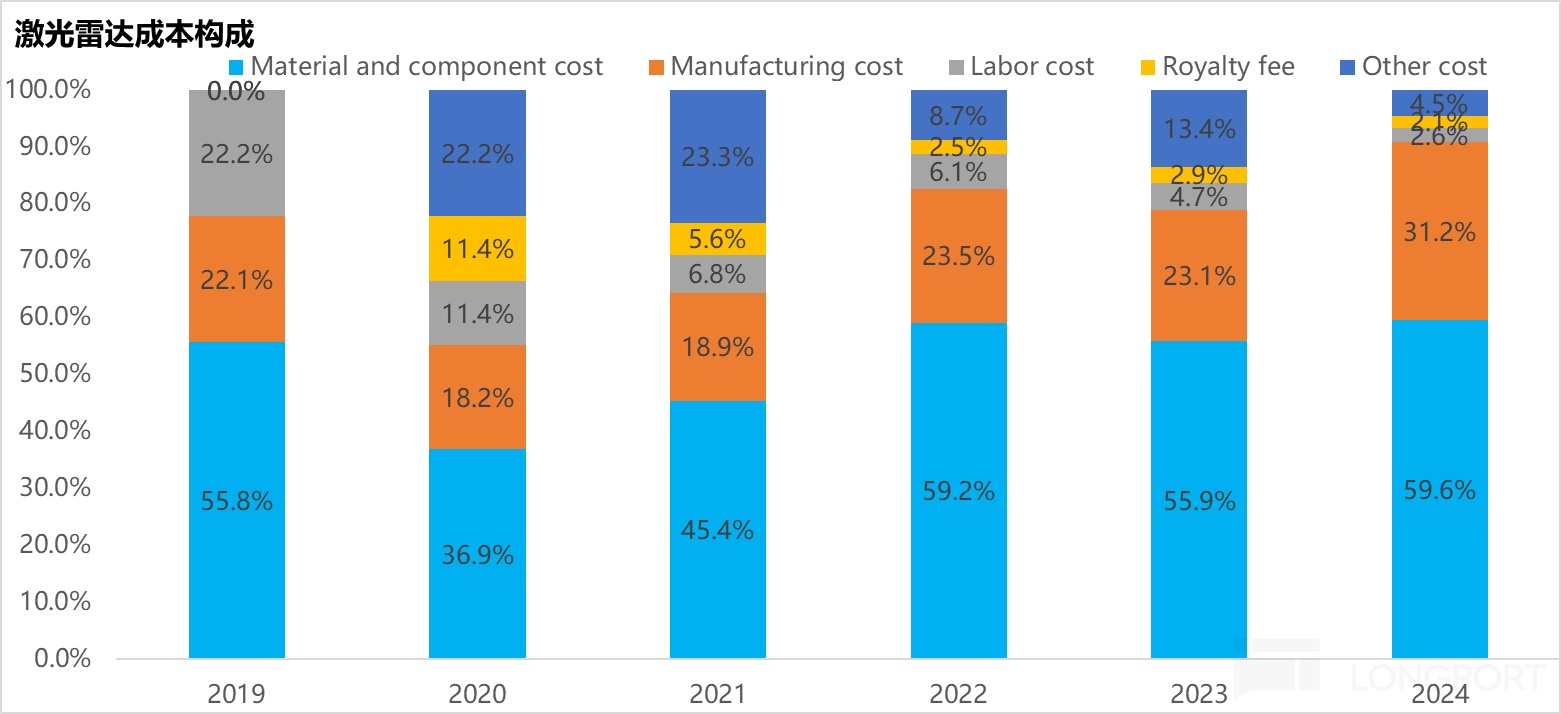

由于激光雷达走的“ 量增价跌” 的技术降本渗透路线,构成强规模壁垒,禾赛已经能实现激光雷达的大幅出货,在 2025 年出货 120-150 万台,建立规模效应壁垒,带来成本的大幅降低,有效防止新玩家进入市场。

而生产成本在 2024 年已经占到激光雷达成本端的 31%,禾赛仍然具备强规模效应降本优势,新进入玩家难突破量产成本阙值。

c. 主机厂生态绑定+车规级认证耗时久:

车规认证需 50 项测试+3 万小时,且禾赛已与主机厂达成高度的生态绑定。

而对于车企来说,激光雷达技术迭代快+价值量小+并不影响车企自研算法耦合程度使车企自研意愿的效率并不高:

a. 激光雷达价值量小,价值量仅为普通零部件

激光雷达价值量相对较小,目前 ATX 的价格已经下沉到不到 200 美元 (不到 1400 人民币),激光雷达本身的芯片化“ 摩尔定律”,能支持激光雷达的成本持续降低,目前激光雷达的价值量仅为普通汽车零部件的价值量,占单车 BOM 成本不到 1%,而智驾芯片仍占到车企 BOM 成本的 5%-10% 左右,车企对于激光雷达的自研 ROI 并不高。

b. 激光雷达与芯片不同,并不影响和车企自研算法的耦合程度

激光雷达作为智驾的“ 感官” 系统,和智驾芯片作为智驾的“ 大脑” 不同,车企的核心竞争力是算法定义权 (智驾软件+硬件芯片的协同化),而非硬件的物理性能,车企自研的定制化芯片可以适配车企的专属算法,避免被芯片厂商绑定。

而激光雷达的接口已经完全标准化,并不影响和车企自研算法的耦合程度,也无算法绑定风险。

三、如何看待激光雷达的市场空间?

① 乘用车赛道

a. 国内市场:“ 技术平权“ 与“ 责任转移” 倒逼激光雷达成为标配

新能源车销量:假设到 2030 年,中国乘用车年销量 3000 万辆,新能源车渗透率 90%(高阶智驾与电车天然耦合,智驾的成熟也催生新能源渗透率实现二次跃升), 新能源车销量共 2700 万辆。

智驾渗透率:假设 2030 年 L3 智驾渗透率达到 65%(智驾功能已经达到有条件的城市 NOA),L4/L5 高阶智驾渗透率达到 30%,L2.5 以下渗透率仅 5%(高速 NOA),智驾在新能源车渗透率达到 100%,意味着已经经历了手机阶段从功能机向智能机迭代的阶段。

激光雷达颗数:

对于 L3+高阶智驾来说,由于事故责任从用户转向车企,安全冗余需求会要求更高,会导致激光雷达作为安全冗余成本刚性上升,目前行业已经出现了由华为带领的准 L3 高阶智驾搭载多颗激光雷达的趋势。

而激光雷达的价格持续下沉,已经进入了“ 千元机时代” 也使激光雷达能成为类似安全气囊的“ 基础安全件”。

因此,海豚君假设 L4/L5 高阶智驾单车配备 8 颗激光雷达,L2.9/L3 单车需要配备 3 颗激光雷达,L2.5 单车配备 1 颗激光雷达作为“ 基础安全件”。

激光雷达渗透率:由于 L3 以上智驾责任归属转移给车企,安全冗余需要的越足,激光雷达在每车搭载颗数反而呈现不断提升趋势,最后假设 L4/L5 激光雷达在 L4/L5 高阶智驾渗透率 90%,L2.9/L3 达到 62%,L2.5 渗透率 40%,最后计算出平均每车搭载激光雷达颗数为 3.4 颗

激光雷达单车价值量:海豚君预计激光雷达价格行业仍会在芯片化+集成化的技术降本下呈现“ 量升价缩” 路线,预计 2030 年激光雷达单颗激光雷达价格会下沉到 445 元 (平均每年年均降幅 18%),但激光雷达每车搭载颗数反而呈现不断提升趋势,最后 2030 年激光雷达平均每车价值量 1500 元。

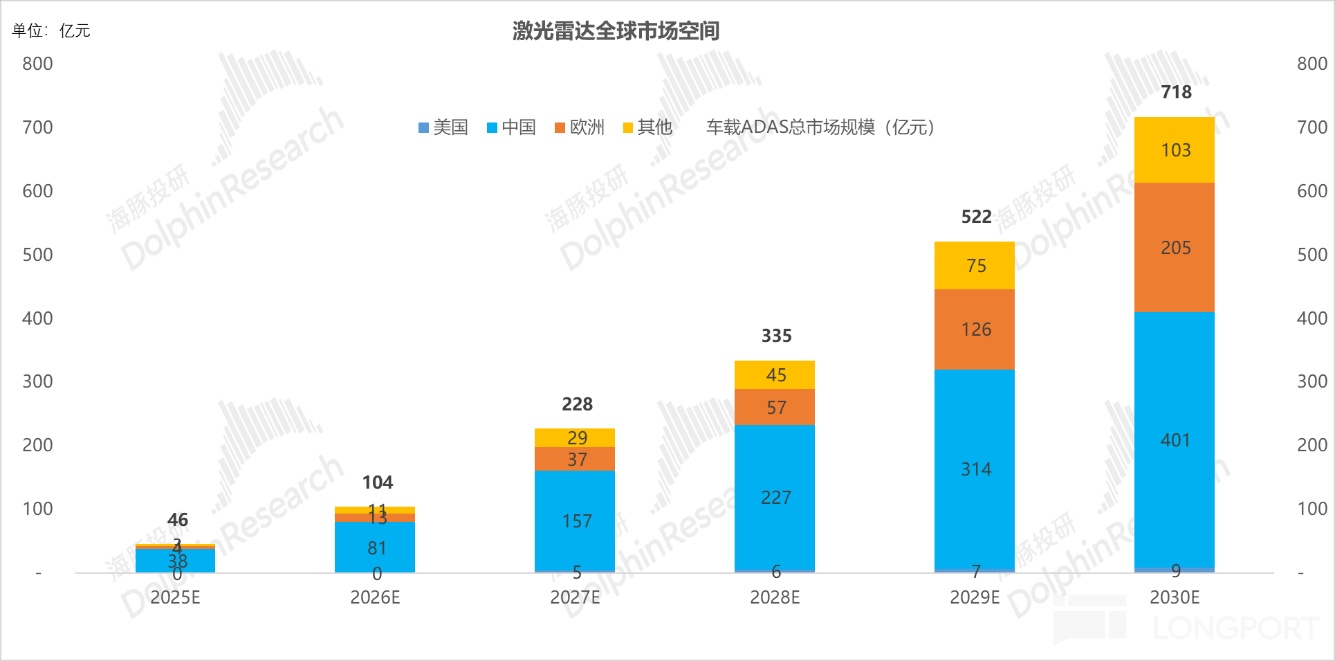

激光雷达中国市场空间:最后在中国 2700 万辆新能源车,智驾在新能源车渗透率达到 100%,平均每车搭载激光雷达颗数为 3.4 颗,激光雷达单颗价值量 445 元,平均每车价值量 1500 元假设下,中国激光雷达市场规模到 2030 年达到了 400 亿元。

b. 海外市场:激光雷达可以成为中国供应链全球化突破的关键赛道

激光雷达本身作为具备强制造壁垒 (考验量产能力)+ 技术迭代速度快,具备一定的技术壁垒的感知器来说,非常适合走出海路线。

从目前激光雷达的海外玩家法雷奥,Innoviz 来看,海外激光雷达的性能仍然大幅落后于禾赛的新一代产品 (测距距离,点云密度),但终端售价却非常昂贵。

而禾赛凭借其独特的 "技术迭代速度快+量产壁垒大幅降低制造成本"双属性,使激光雷达相比国外竞品具备 "高性能+低成本"的优势,使激光雷达可以再次成为中国供应链全球化突破的关键赛道。

从禾赛自身来看,禾赛已经拿到了欧洲顶级车厂的独家合作,覆盖了燃油车和新能源汽车的多款车型, 是一个跨越 2030 年的多年长期合作项目, 也是至今为止海外前装量产激光雷达领域规模最大的订单, 海外也即将在 2026 年底及 2027 年开始放量。

公司本次取得欧洲顶级主机厂全球定点意味着中国激光雷达真正进入全球汽车工业的核心供应链,打开了市场对于中国激光雷达厂商出海销售的定价空间。

同时欧盟的政策法规也催生激光雷达的上车:根据 2027 年欧盟强制实施的 UN-R157 标准,要求 L3 车辆必须具备"失效可运行"的冗余能力,传感器及系统的冗余设计和故障处理必须保障整车安全运行,需独立冗余传感器系统确保单一故障不导致事故,也进一步催生激光雷达在欧洲的上车。

而由于海外市场本质上无真正意义的竞争对手 (性能低成本高),海豚君假设欧洲市场平均每车激光雷达价值量是中国的 3 倍,其他市场是中国市场的 1.5 倍,美国市场因政策敏感性因素,处于谨慎性原则暂不纳入考虑

最后根据假设,海豚君预计到 2030 年全球车载 ADAS 总市场规模 718 亿元,预计 25-30 年 5 年复合 CAGR 增速高达 73%,激光雷达仍然处于渗透率腾飞,或者说渗透率从“0-1” 走向“1-10” 的渗透率拐点阶段。

c. 机器人赛道-向上期权属性

激光雷达与芯片行业一样,都具备强场景扩展性,虽然机器人场景目前出货仍以割草机先行,但由于激光雷达本身具备定位与建图、障碍物感知、导航路径规划、环境理解等功能,在各种机器人场景下仍具备大规模应用解锁的潜力。

因为这个场景还在“0-1” 的起步阶段,海豚君只做简单假设: 2030 年全球机器人出货量 429 万台,假设激光雷达在消费/工业机器人上平均 ASP 2250 元,而在人形机器人平均 ASP 4000 元的情况下,预计激光雷达 2020 年在机器人应用场景下市场规模达 119 亿元。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App