财联社 9 月 17 日讯,市场全天震荡走强,三大指数探底回升。沪深两市成交额 2.38 万亿,较上一个交易日放量 353 亿。盘面上,全市场超 2500 只个股上涨。今日市场情绪持续回暖,机器人板块延续强势,再度掀起涨停潮,景兴纸业、长龄液压等十余股涨停,卧龙电驱、三花智控等多股创历史新高。芯片产业链全天持续走高,中芯国际创历史新高,波长光电、永新光学、利扬芯片等股快速涨停。电池板块表现活跃,宁德时代创历史新高。下跌方面,贵金属板块集体下挫,西部黄金大跌。截至收盘,沪指涨 0.37%,深成指涨 1.16%,创业板指涨 1.95%。

板块方面

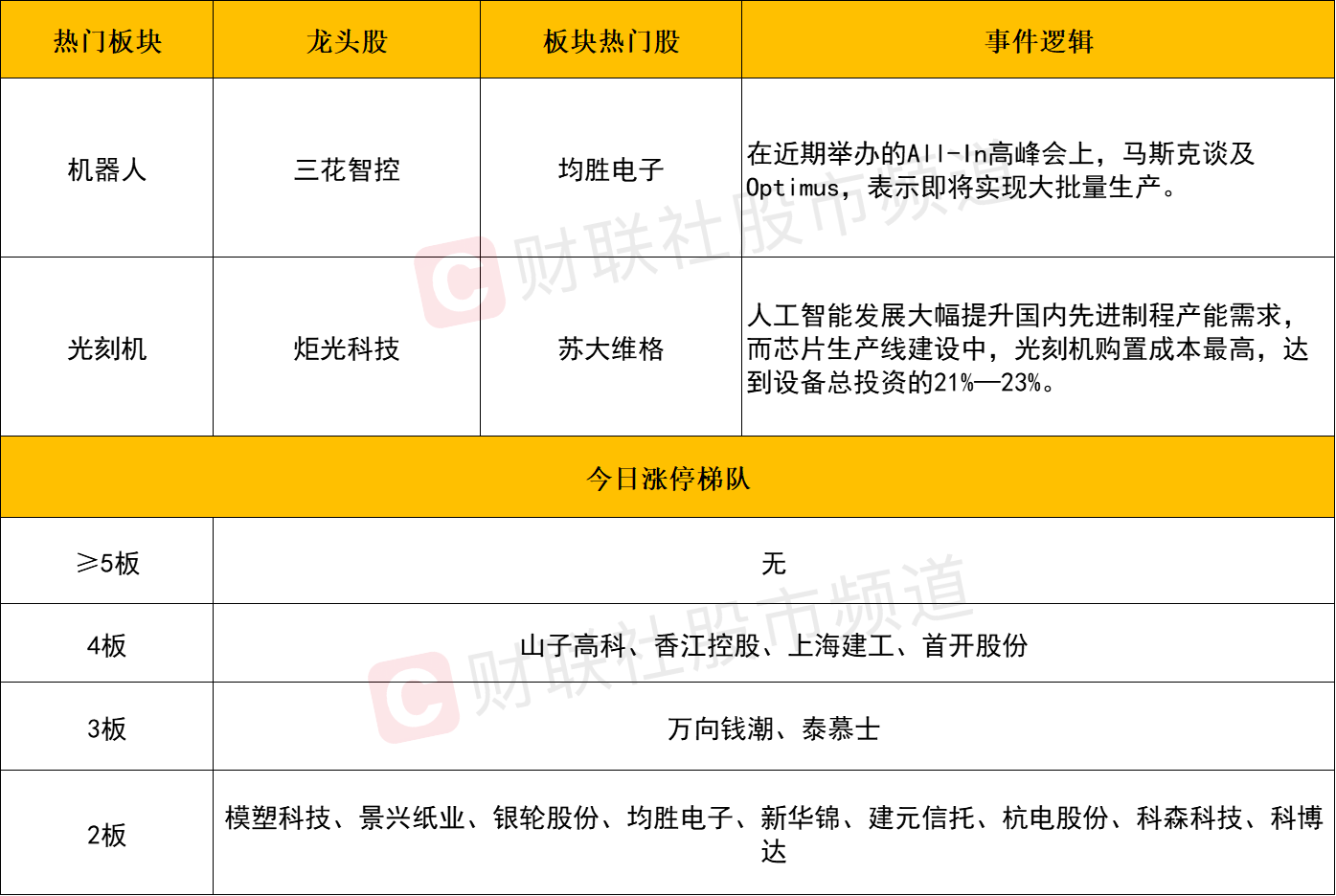

板块上,光刻机板块涨幅居前,波长光电、永新光学、凯美特气涨停,苏大维格、鸿利智汇、茂莱光学等个股涨幅居前。

机构研报表示,光刻机技术仍是先进制程大规模量产的基石,其分辨率受光源波长、数值孔径和工艺系数等因素影响。计算光刻技术通过软件优化光刻过程,提高分辨率和效率。从行业发展来看,人工智能发展大幅提升国内先进制程产能需求,而芯片生产线建设中,光刻机购置成本最高,达到设备总投资的 21%—23%。国内晶圆厂建设潮和 AI 快速发展带动国产光刻机需求持续攀升,国产光刻机产业有望加速崛起。

光刻机的走强带动了整个半导体制程产业链,中芯国际涨近 7% 于盘中创下历史新高,其中设备、材料等核心标的同样获得资金延伸炒作。但根据以往经验来看,半导体板块想要走出延续性,往往需要持续的增量资金驰援。那么在今日全线爆发后,是否存在足够的买盘承接仍是后续关注的重点。

机器人概念股持续活跃,万向钱潮、景兴纸业、长龄液压、均胜电子、金发科技等个股涨停,长盈精密、豪恩汽电、卧龙电驱、安培龙等涨幅居前。

消息面上,马斯克在社交平台上发帖称,计划于本周六对特斯拉的 AI5 芯片设计进行技术评审,并已安排下周就人工智能、Optimus 人形机器人及汽车生产召开会议。此外人形机器人创企 Figure 即将发布三项重大公告——未来三天每日发布一项。

开源证券认为,Optimus 人形机器人量产预期提速,2025 年四季度国内宇树科技、智元等头部机器人明星企业加速资本化,头部科技大厂纷纷入局具身智能。同时,今年以来多地将人形机器人纳入重点发展领域。2026 年国产机器人出货量有望迎来爆发性增长。

个股方面

今日个股虽然涨跌互现,但市场整体还是维持较佳的赚钱效应。特别是各大热点的容量权重再度集体走强,如宁德时代、中芯国际、三花智控、长盈精密、指南针等个股均创下历史新高。上述人气标的对于短线情绪具有较强的带动作用,若能持续向上开拓板块高度的话,有利于吸引更多的增量入场博弈,应对上重点留意各大热门板块的核心标的震荡分歧过程中的低吸机会。

短线炒作方向,虽然今日连板晋级率较之昨日有所下滑,但依旧维持在 4 成左右的水平,其中上海建工、山子高科、首开股份、香江控股均晋级 4 连板。而首开股份更是录得 11 天 10 板。随着低价股的资金正反馈得以延续,仍可围绕着一些热门板块寻找低位补涨机会。

后市分析

今日市场震荡走强,三大指数全线收红,其中创业板延续强势续创阶段新高。短线延续此前观点,在 5 日线被有效跌破以前,或仍具进一步冲高之动能。此外,量能大小同样也是后市强弱的关键,虽然近几日两市成交额有所回升,但以目前不足 2.4 万亿水平,仍无法支撑起指数的连续上行。所以后续若想开启新一轮指数行情的话,成交额仍需进一步放大。从盘面维度而言,市场维持热点良性轮动格局,机器人、半导体、AI 算力、电池等方向均于盘中反复活跃,后市哪些方向能够进一步脱颖而出,成为领涨新核心同样值得关注。

市场要闻聚焦

1、财政部:1—8 月全国一般公共预算收入 148198 亿元 同比增长 0.3%

财政部数据显示,1—8 月,全国一般公共预算收入 148198 亿元,同比增长 0.3%。其中,全国税收收入 121085 亿元,同比微增 0.02%;非税收入 27113 亿元,同比增长 1.5%。分中央和地方看,中央一般公共预算收入 64268 亿元,同比下降 1.7%;地方一般公共预算本级收入 83930 亿元,同比增长 1.8%。

2、李家超:优化 「新资本投资者入境计划」

香港特区行政长官李家超今日 (17 日) 在香港特区立法会发表新一份施政报告。李家超表示,「新资本投资者入境计划」 要求申请人在港投资不少于 3,000 万元,其中房地产投资额 (无论是住宅或非住宅) 目前最多只算入 1,000 万元。特区政府会优化计划,如购买非住宅物业,可算入额由 1,000 万元提升至 1,500 万元,物业成交价则仍不受限制;如购买住宅物业,可算入额维持 1,000 万元,但可算入的住宅物业投资会放宽,成交价门槛由 5,000 万元下调至 3,000 万元。