【文章来源:天天财富】

「吃瓜吃到自己买的基金身上。」 近期,港股创新药企业药捷安康股价出现大幅波动,引发市场广泛关注。

由于药捷安康被 「悄然」 纳入了包括国证港股通创新药指数在内的多只指数的成份股,导致相关 ETF 被动买入,引发了众多投资者在社交平台上讨论。

这一极端个案不仅让部分基民 「踩雷」,更将指数编制规则的潜在漏洞与 ETF 规模扩张带来的 「双刃剑」 效应,再次推至聚光灯下。

ETF「踩雷」 药捷安康

公开资料显示,药捷安康于 2025 年 6 月 23 日在港股上市,是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。

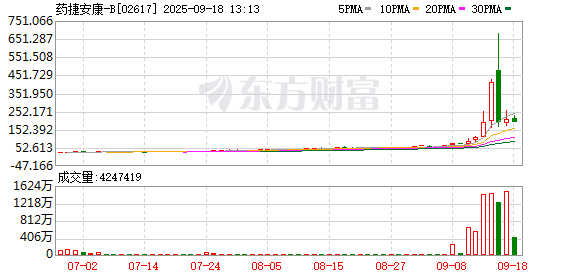

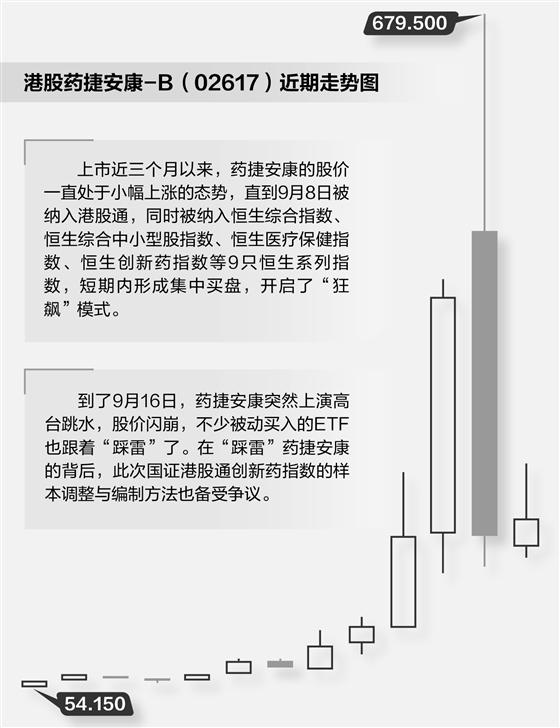

上市近三个月以来,药捷安康的股价一直处于小幅上涨的态势,直到 9 月 8 日被纳入港股通,同时被纳入恒生综合指数、恒生综合中小型股指数、恒生医疗保健指数、恒生创新药指数等 9 只恒生系列指数,短期内形成集中买盘,开启了 「狂飙」 模式。

Wind 数据显示,自 9 月 8 日药捷安康被调入港股通标的以来,南向资金持续加码,公司股价在 9 月 12 日上涨 77.09%,9 月 15 日更是暴涨 115.58%。

但到了 9 月 16 日,药捷安康突然上演高台跳水,其股价早盘一度大涨 63%,但下午便断崖下跌,截至收盘下跌 53.73%,股价从 679.5 港元/股掉落至 192 港元/股,堪比 「过山车」。

这一巨幅波动引起了众多投资者的关注,于是,有投资者发现,自 9 月 15 日起,药捷安康 「悄然」 出现在了多只跟踪国证港股通创新药指数的 ETF 的申赎清单中。

这主要是因为 9 月 15 日,国证港股通创新药指数实施了季度定期调整,药捷安康被纳入成份股。以同类产品中最大的港股通创新药 ETF 为例,9 月 15 日,该 ETF 买入药捷安康 300 万股,按前一个交易日收盘价计算对应金额约 5.78 亿港元,占基金净值比约 2.62%。国证指数公司信息显示,全市场共有 5 只 ETF 跟踪国证港股通创新药指数,合计总规模约 359.63 亿元,如果以 2.62% 占比来计算,ETF 被动买入金额约 9.4 亿元。

但刚被纳入指数成份股,药捷安康便遭遇巨幅回调,不少投资者感叹 「躺着也中枪」。9 月 17 日,药捷安康股价有所回升,截至收盘上涨 8.96%,但距离最高点仍然有近 70% 的回调。

指数调整与编制方法存漏洞

在 「踩雷」 药捷安康的背后,此次国证港股通创新药指数的样本调整与编制方法也备受争议。

首先,按照该指数的样本股调整规定,国证港股通创新药指数实施季度定期调整,于每年 3 月、6 月、9 月和 12 月的第二个星期五的下一个交易日实施,即 9 月 15 日正式实施今年三季度的定期调整。

但对于此次调整,国证指数公司并未提前发布公告,使得很多普通投资者不知道药捷安康已经被纳入国证港股通创新药指数,且截至发稿前,国证指数中心官网上的国证港股通创新药指数样本详情中,依然没有药捷安康的身影。

「很多投资者买 ETF 是因为其持仓透明,但指数公司和基金公司均未及时向公众投资者告知指数调整细节,一定程度上损害了投资者的知情权。」 有基金评价人士向证券时报记者表示。

其次,根据国证港股通创新药指数编制方案,该指数的选样空间需要满足具备互联互通标的资格;公司近一年无重大违规、财务报告无重大问题;公司最近一年经营无异常、无重大亏损;考察期内股价无异常波动等要求。选样方法分为两步,首先,剔除选样空间内最近一年日均成交金额低于 1000 万港元的股票;然后,对选样空间剩余股票按照最近一年日均总市值从高到低排序,选取前 50 只股票作为指数样本股,样本数量不足时按实际数量纳入。

「这个指数的编制方法有一些漏洞,首先,药捷安康上市不足三个月,其实并不完全满足上述要求中关于 『近一年日均成交金额』 的要求;其次,这个指数的选样方法也相对简单,没有考虑流通股占比等细节,而药捷安康恰恰是因为流通盘小、流动性不足引发股价大幅波动。」 有基金评价人士向证券时报记者表示。

Wind 数据显示,药捷安康总股本 3.97 亿股,IPO 发售 1528 万股,其中 979 万股被基石投资者锁定,实际可交易股份仅约 549 万股。

被动资金影响力越来越大

这并不是 ETF 影响个股波动的首例,随着 ETF 的规模突破 5 万亿元大关,持股市值也超越主动基金,被动资金已经成为影响市场走向的一股强大力量。

特别是 9 月以来,众多指数集体迎来季度定期调整,ETF 机制驱动下的被动买入以及卖出力量更是时常影响市场波动。

比如,9 月 15 日,科创 50、科创芯片、科创 AI、科创成长等多只科创板指数也迎来季度调整。按照指数编制规则,单个成份股权重不得超过 10%,而寒武纪在上述指数中的权重普遍超过指数规定的 10% 上限,带来大量被动资金随之调仓。

Wind 数据显示,跟踪科创 50 的 ETF 规模约 1740 亿元,若要将寒武纪的权重从 15.42% 降至 10%,将导致这些科创 50ETF 被动减持寒武纪的股票约 94 亿元。如果再叠加科创芯片、科创 AI、科创成长等指数的调整,寒武纪的权重下调或将引起相关指数基金被动卖出寒武纪近 200 亿元左右的规模,占到寒武纪日成交额的六七成。

「为了避免过度集中抛售,我们会在指数调整公告发布后就慢慢调仓,但仍然难免会对股价造成影响。」 一位接受证券时报记者采访的基金经理表示。

瑞银中国非银金融研究团队表示,ETF 规模扩张往往会增强市场的流动性,但随着 ETF 规模进一步增长,纳入和剔除成份股所带来的短期股价波动受被动资金进出的影响或将加剧。

华安证券金融工程团队也认为,ETF 持有量更多的股票比其他类似的证券更具波动性,且 ETF 交易产生的波动性至少在短期内是一种不可分散的风险来源,因为指数化可能导致资产收益和流动性的更大协同变动。

(文章来源:证券时报)

(原标题:药捷安康股价坐过山车 ETF 被动 「抬轿」 又 「踩雷」)

(责任编辑:126)