图片系 AI 生成

9 月 16 日晚,广安爱众(600979.SSH) 公告称,为拓展风力发电业务,扩大绿能产业规模,促进综合能源业务转型,提升高质量发展水平,公司拟以 0 元对价收购奇台县恒拓新能源发电有限公司 (简称“ 奇台恒拓”)90% 股权。

同时,广东爱众与另一股东瑞能电力将共同按持股比例以现金增资方式对奇台恒拓增资 4.45 亿元,并按持股比例承接原 500 万元注册资本的实缴义务。(瑞能电力接手奇台恒拓剩余 10% 股权,增资后的奇台恒拓注册资本变更为 4.5 亿元)

奇台恒拓的核心业务,是建设及运营的 400MW 恒联奇台煤电灵活性改造配套风电项目,原福建老板在重压之下抽身转让,给了广安爱众增资继续完成项目投入的契机。

这轮看似低成本的接盘实则承担了 8 亿债务和后续高达 12 亿的建设资金压力,慷慨接盘” 背后是广安爱众传统主业盈利乏力下的迫切转型。当前,新疆风电行业已步入深度整合,这笔巨额交易将为广安爱众的绿能转型平添更多复杂性与不确定性。

0 元“ 烫手山芋” 身披 8 亿债务,还需投入 12 亿

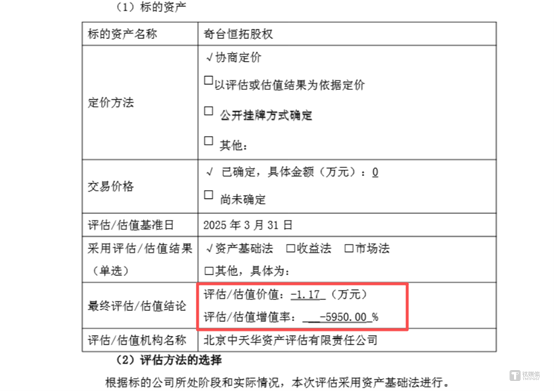

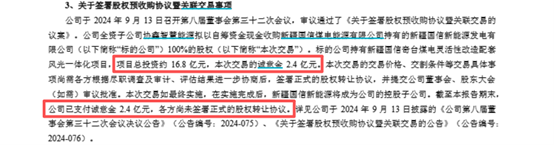

奇台恒拓的核心资产是正在建设并运营的“400MW 恒联奇台煤电灵活性改造配套风电项目”。该项目位于新疆昌吉州奇台县,设计安装 52 台单机容量 7.7MW 的风力发电机组,配套建设升压站及送出线路,当前公告显示项目总投资控制在 16.2 亿元。

图源:公司公告

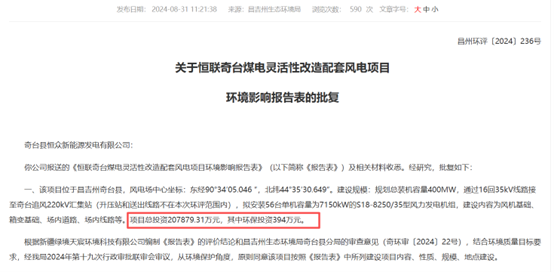

然而,公开信息显示该项目规模与投资额已有缩减—— 根据去年 8 月昌吉州政务公开数据,该项目原计划总投资 20.78 亿元 (含环保投资 394 万元),拟安装风机 56 台。

图源昌吉州政务官网

项目进度方面,截至 2025 年 8 月底,该项目进出场道路完成 100%;风机基础已完成 96%,风机吊装已完成超 10%;220KV 升压站土建完成 90%,电气安装完成 40%;外送线路整体完成 90%,铁塔已全部组立;集电线路铁塔基础、水泥杆塔组立均完成 80%。

奇台恒拓被“0 元甩卖”,主要在于其 8.1 亿元负债。广安爱众“ 接盘” 的成本则远远不止增资 4.5 亿,同日公司公告,其同步为奇台恒拓提供了 12 亿担保,这笔贷款将用于项目建设。债务与 12 亿后续建设费之和即为项目总投资 20 亿元,意味着原股东的实际投资并不多,交易只为“ 回本”。

图源:公司公告

大宗能源项目由于投入高昂,建设周期较长,企业长期现金流吃紧,最终被迫低价卖身的案例并不罕见,例如 2024 年 2 月赣能股份全资子公司江西赣能智慧 0 元交易对价收购北京弘毅能源,承担其 126 万元债务与总价 4.92 亿元的 69MW 风电场项目后续投建。

“ 风电投机” 遇冷

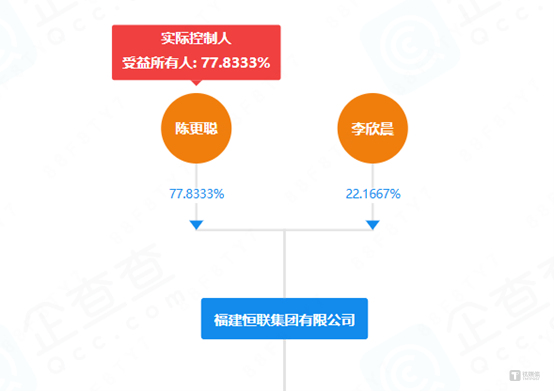

奇台恒拓的原投资方是福建恒联集团,实控人陈更聪,董事长系福建富商陈钦,在福建地产、港口基建等领域有涉足。

图源企查查

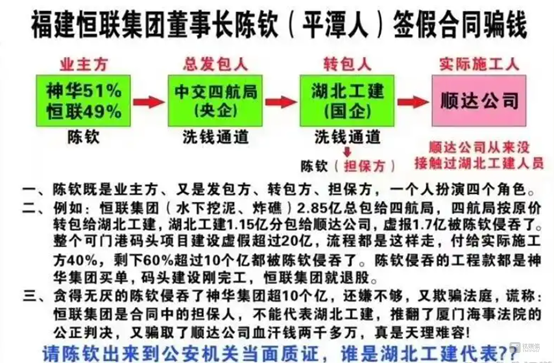

其资本版图较为神秘,但疑似由于合作方纠纷,福建顺达航道疏浚工程法定代表人冯珠茂已连续 5 年实名举报恒联集团董事长陈钦。近期 9 月 12 日,新浪网友“ @控告福建陈钦骗国资 ” 再度发微博,向中央第四巡视组公开举报福建省高级人民法院陈国雄、林欣宇两法官,“ 以法之名” 为福建恒联集团老板陈钦非法谋利 3000 万。此前,其持续指控陈钦通过恒联集团虚构工程款套现超 10 亿。

图源:微博

需要注意的是,奇台县去年落地的两个风电项目恒联集、国信双双半路夭折,均被收购,协鑫能科(002015.SZ) 去年下半年已经为收购奇台国信支付了 2.4 亿诚意金,目前交易尚未完成。

图源:广安爱众 2024 年报

这是行业生态转变的直接体现。景气周期、上网电价稳定、消纳需求旺盛时,新疆 “ 融资建电站再转让” 的滚动开发投机模式一直层出不穷,但这种短期模式在行业受低价订单拖累,反内卷成效未显的当下,已经很难延续。

风电资源 “ 失宠” 自去年起便已显现,明阳智能(601615.SH)、远大智能(002689 .SZ)、中船科技(600072 .SH) 以及部分电力央企先后出售光伏电站业务“ 回血”。

风电行业野蛮扩张的红利也基本上终结于此:行业增速不再是核心竞争力,企业间的较量已从“ 抢速度、拼规模” 转向“ 控成本、强运营、稳战略” 的综合博弈。今年以来,绿证交易成为收益补充新赛道,而风场转让也在内蒙古等省区开始受限,更加速了风电行业从“ 粗放式装机” 到“ 精细化运营” 的进程。

业绩压力显现,面临 6 亿索赔诉讼

广安爱众表示,本项目实现了公司风电业务的拓展,增大了绿能产业装机规模,调整了公司能源结构,有利于公司综合能源服务转型。

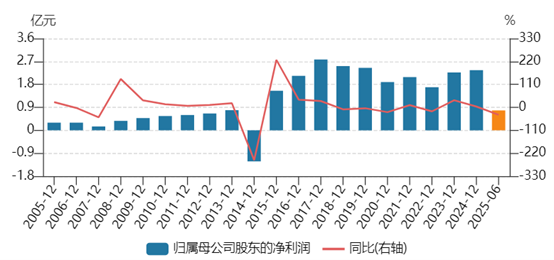

积极投身转型,源自公司传统业务的乏力。作为区域公用事业平台,广安爱众主业涵盖发电、供电、天然气供应、生活饮用水等,2025 年上半年实现营业收入 14.39 亿元,同比下降 0.32%;归母净利润 7769.37 万元,同比下降 35.67%;扣非净利润 6277.31 万元,同比下降 41.99%。

事实上,广安爱众在新疆能源领域早有布局。早在 2011 年,广安爱众就与新疆富远股东签署了 《股权转让协议书》,并委派质量监督小组进入公司。2013 年 3 月通过定向增发收购新疆富远 53.2% 的股权,控股旗下的哈德布特电站。

目前,广安爱众拥有 5 座水电站:绵阳泗洱河电站、绵阳广草坪电站、绵阳油坊沟电站,新疆哈德布特电站,江油龙凤电站。新疆水电是广安爱众利润端的中流砥柱:2023 年,新疆富远发电量为 5.7 亿千瓦时,净利润 4008 万元,助推公司净利润突破历史新高,2024 年达到 7324 万元,今年上半年利润为 2730 万元。

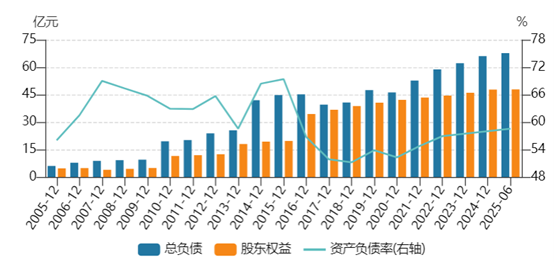

本次近 14 亿的风电投资,显然将大大加剧其资金压力。截止 2025 年中,广安爱众的货币资金余额为 5.36 亿元,企业自由现金流仅 1.28 亿元,经营性现金流 0.71 亿元,负债率 58.57%。

此外,从去年事发至今的“ 诉讼雷” 也在近期显现,9 月 2 日公告显示,广安爱众收到兰州中院一审判决书,法院判决其子公司需支付一笔股权和债权收购对价及相关费用合计约 6.17 亿元,且广安爱众需承担连带清偿责任。公司已明确表示不认可该判决并将提起上诉。此案若最终败诉,对公司财务状况的影响或将是显著的。(本文首发钛媒体 APP,作者 | 黄田)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App