9 月 18 日晚,首都在线(300846.SZ) 和天阳科技(300872.SZ) 齐发公告,天阳科技拟以 4.43 亿合计受让首都在线实控人及股东 5.02% 的股份,交易完成后,成为首都在线第二大股东。

这是近三年多来,天阳科技对首都在线规模最大的一笔投资,同时标志其角色转变:此前两度参与首都在线定增后,天阳科技均在限售期后逢高减持快速清仓,此次则变身战略投资者角色,至少持股 12 个月。

这种转变的关键,源于天阳科技看好首都在线近年重点推进的算力业务前景,而该业务近来偏偏接连“ 掉链子”。去年末,首都在线重点投资的算力募投项目宣布延期 16 个月完成,近半年的投资进度仅推进 0.62%(总进度 4.23%);盈利端同样画风突变,在去年算力相关业务营收、毛利率同比大为改善的情况下,今年上半年,大模型及 AIGC 业务毛利率大幅降至 1.09%,盈利前景仍需观察。

两度清仓赚超 1.6 亿,变身成战投

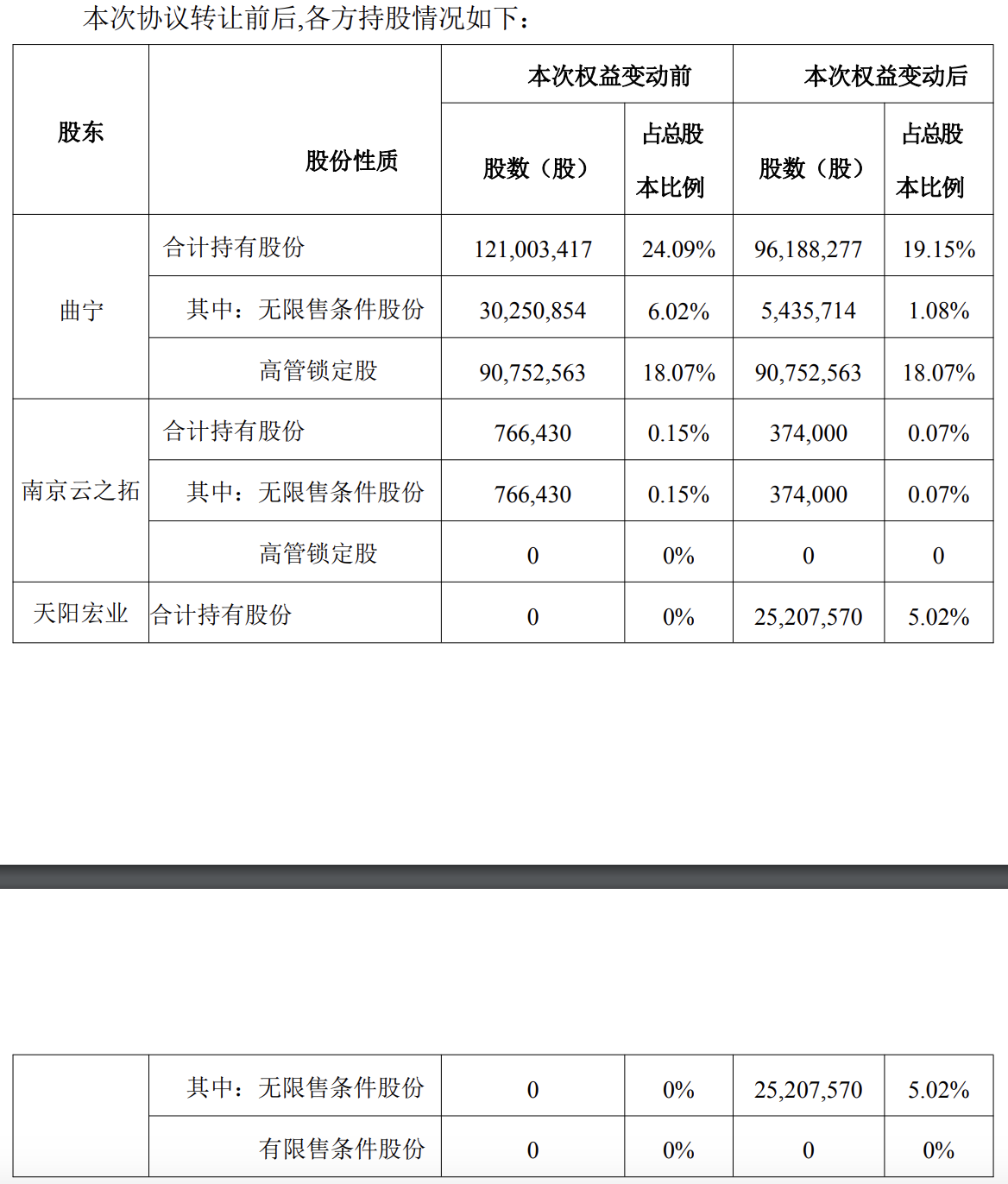

根据公告,首都在线实控人曲宁和股东南京云之拓创业投资合伙企业 (有限合伙) 拟向天阳科技合计转让 5.02% 的股份,转让价格 (17.6 元/股) 较昨日收盘价约打 8 折,总价 4.43 亿元。

来源:公告

交易完成后,天阳科技将成为首都在线第二大股东,所购股份限售期 12 个月。

回溯近三年天阳科技和首都在线的互动轨迹,二者的交集呈现出鲜明的反差感:天阳科技曾两度参与首都在线的定增募资,且一贯选择在限售期结束后择机快速清仓,直到今年一季度,刚完成第二波清仓。而眼下,又转身成为首都在线的战略投资者,角色转变耐人寻味。

时间回到 2022 年 2 月,天阳科技首次入局首都在线定增,以 13 元/股的发行价,斥资 1.39 亿元认购首都在线 2021 年度定增股票 10,703,852 股,这部分股份约占定增总额的 19.46%,占公司总股本的 2.29%。

这次持股并未持续太久。2022 年 8 月,天阳科技所认购的定增股份解除限售,但彼时首都在线股价持续低于 13 元,天阳科技并未急于行动。直到 2023 年第一季度,随着首都在线股价回暖上升,天阳科技抓住时机,在季度末前全部清仓。

仅一年后,天阳科技再度出手。2024 年 3 月,天阳科技领头参与首都在线 2022 年度定增,以 10.05 元/股的价格认购 9,523,809 股,投入金额约 1 亿元,持股比例占总股本的 1.9%。

2024 年 9 月,该批定增股票解除限售,相似的减持轨迹再度上演。在股价上行之际,天阳科技逢高减持,于今年 2 月完成一次性清仓。

来源:Wind

此番操作收益颇丰,据天阳科技一季报披露,这次减持所得 2.77 亿,扣税后收益高达 1.6 亿元。而就在完成第二轮清仓后不久,天阳科技的角色又转变为战略投资者。

算力“ 前景” 与现实

促成这场转变的关键是,天阳科技看上了首都在线的算力业务。

公开信息显示,天阳科技主要服务以银行为主的金融行业客户,业务板块包括咨询、金融科技、数字金融和金融 IT 服务;首都在线有三大业务板块,包括 IDC 业务 (提供柜机托管和带宽复用服务)、传统的计算云业务 (以 CPU 为核心计算资源)、智算业务 (以 GPU 为核心提供算力服务)。

天阳科技在公告中直言,此次投资是“ 基于对首都在线在 AI 时代智算云业务发展前景的看好”,意图是通过股权绑定促进两家公司技术协同和资源共享。

这与公司 2024 年参与首都在线定增时“ 打造金融大模型智能底座” 的考量相呼应,显然是想借首都在线的 GPU 算力优势服务自身深耕的金融行业客户。

但从首都在线算力业务的实际基本面来看,这份“ 期待” 背后暗藏明显短板。

一方面,智算业务是首都在线近年全面转型的重点,尚处于起步阶段,规模贡献有限。2023 年实现业务 0 突破,2024 年营收暴增 143% 至 1.57 亿元,占总营收比重从 5.2% 跃升至 11.26%。但对首都在线业绩拉动有限,2024 年,首都在线亏损 3.03 亿元,上市 5 年,已连亏 3 年。前期游戏、在线教育行业扩产留下的高折旧成本仍在吞噬利润。

另一方面,首都在线关键的算力扩产项目推进缓慢,相关业务盈利能力上半年大幅下滑。天阳科技 2024 年参与支持的定增募投项目“ 京北云计算软件研发中心项目— 算力中心 (一期)”,不仅在去年 12 月将预定可使用日期从 2025 年 8 月延期至 2026 年 12 月。进度更是“ 龟速”,时隔半年,投资进度仅从去年 11 月末的 3.61% 微增至今年上半年末的 4.23%。

雪上加霜的是,今年上半年,首都在线大模型及 AIGC 业务的毛利率大幅下滑至 1.09%,依然难以撑起利润大梁。(本文首发于钛媒体 APP,作者|张孙明烁)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App