文 | 节点财经 ,作者 | 零度

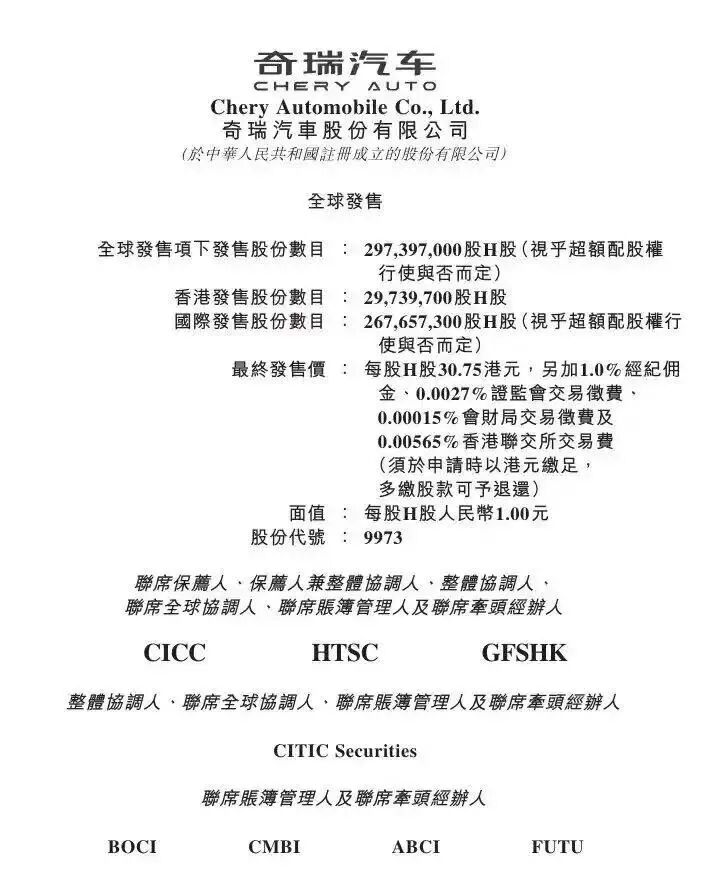

就在今日,港交所 2025 年车企 IPO 版图,迎来一位“ 重量级玩家”。奇瑞完成港股上市,截至发稿,市值 1841 亿港元。

作为国内自主品牌乘用车出口“22 连冠” 的龙头,此次上市,奇瑞汽车以 30.75 港元/股的招股价上限定价,募资规模达 91.4 亿港元,成为年内港股市场规模最大的车企 IPO。

回溯过往,奇瑞的 IPO 之路并非一帆风顺。早在 2004 年,奇瑞就曾萌发上市想法,却在 21 年间历经多次尝试未果。如今成功登陆港股,既承载着加速电动化、全球化的期待,也需直面新能源转型滞后、市场竞争加剧的压力。

奇瑞此番赴港上市,被视作其破解新能源转型瓶颈、深化全球化布局的关键一步。

这场资本征程,恰是奇瑞近年高速增长与深层挑战的集中映射:这家以燃油车和海外出口为核心优势的车企,如何说服港股投资者认可其长期价值?答案,藏在它的业绩、供应链与全球化布局里。

01 年营收破 2600 亿:高增长背后,新能源成“ 关键考题”

若单看业绩,奇瑞近三年的表现堪称“ 爆发式增长”。

财报数据显示,2022 年至 2024 年,公司营收从 926.18 亿元跃升至 2698.97 亿元,复合年增长率达 70.7%;净利润从 58.06 亿元增至 143.34 亿元,复合年增长率 57.1%。据华安证券研报分析,2024 年全球乘用车销量约 7900 万辆,增速仅 4.1%—— 奇瑞的增长速度,远超行业平均水平。

《节点财经》 看来,支撑这份亮眼业绩的,离不开“ 技术筑基+全品类布局” 的双轮驱动。在研发上,奇瑞自主掌握了鲲鹏混动、800V 高压平台等核心技术,并将智能化功能下放至主流车型,既提升了产品竞争力,也拉动了销量与溢价。在产品端,它构建了“ 奇瑞 (主流家用)、星途 (中高端)、捷途 (场景化)、iCAR(新能源潮玩)” 四大品牌矩阵,覆盖 5 万-30 万元全价格带,既能精准触达不同消费群体,又避免了内部品牌的同质化竞争。

过去,奇瑞在燃油车领域已经积累了很强的护城河——2024 年,全球销量高达 229.5 万辆,在中国自主品牌乘用车公司中排名第二。

但高增长的背后,奇瑞的财务结构仍有一块“ 短板”—— 新能源业务占比偏低。2024 年,奇瑞新能源汽车收入占比仅 21.9%,即便到 2025 年一季度提升至 27.3%,但核心营收仍依赖传统燃油车。

国信证券研报指出,全球汽车行业正加速向新能源转型。这一背景下,对于当前的奇瑞而言,既要守住燃油车的家底,又要保证在新能源的赛道上不掉队。

《节点财经》 了解到,奇瑞在新能源领域的布局并不算晚。早在 1999 年,奇瑞就成立“ 清洁能源汽车专项组”,2003 年推出首辆自主研发新能源车。但真正系统推进新能源战略,已是 2023 年 4 月的“ 奇瑞汽车新能源之夜”。

2022 年至 2024 年,经过战略调整,奇瑞新能源汽车收入占比分别为 13.2%、4.9%、21.9%,2025 年一季度进一步提升至 27.3%。今年上半年,奇瑞新能源业务累计销售 35.94 万辆,同比增长 98.6%。

即便如此,与比亚迪新能源收入占比近 100% 的数据相比,奇瑞在新能源领域,仍有很大的增长空间。

未来,新能源车销量的占比,直接决定奇瑞高增长的“ 可持续性”。

02 供应链博弈:从“ 成本压力” 到“ 护城河构建”

对于年销量超 200 万辆的车企而言,供应链与成本控制,是绕不开的“ 生存课题”。

近年来,奇瑞也受原材料价格波动与芯片短缺的冲击。近几年,动力电池采购成本因锂价波动上涨,芯片采购成本因供需紧张上升,导致整个行业的毛利都在承压。

但值得关注的是,奇瑞通过提前布局,已在供应链上形成了部分核心优势:

一是垂直整合降本:旗下子公司芜湖埃科泰克负责发动机、变速器等核心部件生产,自研部件采购成本较外部采购价格更低,同时保障了供应稳定性;

二是全球化采购提效:在东南亚、南美设立零部件仓储中心,有效降低关税与物流成本;

三是战略绑定保资源:与宁德时代、亿纬锂能签订长期电池供应协议,锁定未来的电池需求;与英飞凌、德州仪器合作建芯片联合实验室,推进芯片国产化替代。

为进一步应对成本压力,奇瑞还在持续加码供应链优化。比如中国奇瑞汽车泰国子公司——Omoda & Jaecoo(泰国) 有限公司表示,计划到今年年底,使其在泰国生产的电动汽车的本土零部件比例达到“45% 至 50%”,并计划在五年内将这一比例提高到“70% 至 80%”。这一发展规划正值泰国加快推进区域电动汽车中心建设的关键时期。泰国计划到 2030 年实现电动汽车占该国汽车总产量 30% 的目标。

事实上,汽车供应链的复杂度决定了成本优化是“ 长期工程”。有汽车业分析师指出:“ 车企在电池自研、芯片国产化替代方面的进度,将直接影响其成本竞争力。” 对奇瑞而言,如何将现有供应链优势转化为“ 成本护城河”,仍是需要持续攻克的难题。

03 出海“22 连冠”:能撑起第二增长曲线吗?

国内车市的竞争早已进入“ 深水区”,出海成为车企寻求增量的“ 必选题”。

2024 年,比亚迪销量突破 400 万辆;吉利、长安通过高端品牌与新能源车型持续发力,不断挤压市场空间。《节点财经》 看来,更激烈的竞争之下,海外市场的表现,直接关系到奇瑞能否找到“ 第二增长曲线”。

作为出口“22 连冠” 的企业,奇瑞的全球化布局已形成独特打法。在东南亚、拉美、中东等新兴市场,它以“ 高性价比+本地化适配” 快速抢占份额;在欧洲、澳新等成熟市场,它以“ 高端化品牌+合规化产品” 突破。

《节点财经》 发现,海外市场的扩张,不仅对冲了国内增长压力,更因海外溢价高于国内,直接拉动了整体利润。2024 年,国内自主品牌海外销量不断攀升,而奇瑞的海外优势已成为其核心竞争力之一。

但挑战同样存在。在欧美市场,欧盟 《新电池法规》《碳边境调节机制》(CBAM) 抬高了准入成本,奇瑞需投入更多资源进行产品认证与本地化研发;在新兴市场,东南亚、中东等地的价格战愈演愈烈,部分车型毛利率不断压缩。更关键的是,奇瑞的海外优势仍集中在燃油车与中低端新能源车,若不能快速推出符合当地法规与消费需求的高端产品,增长可能遇阻。

当前,全球车企的竞争已从“ 产品比拼” 升级为“ 技术、生态、全球化” 的多维较量,业内人士对 《节点财经》 表示,整个行业的核心聚焦三大领域:新能源技术迭代、智能驾驶与座舱体验、成本控制能力。奇瑞在这三方面的表现,直接决定了它的未来增长空间—— 而此次赴港 IPO,正是它应对这场竞争的重要筹码。

本次 IPO 的基石投资者阵容亮眼,且呈现鲜明的“ 中资主导” 特征。12 家基石投资者合计投资 45.7 亿港元 (按基础 IPO 规模及价格区间高端计算),占基础发行规模的 50%,这一比例在 2023 年至今募资 50 亿港元以上的港股 IPO 中排名第一,也从侧面反映出中资机构对奇瑞的认可。

从资本反应来看,多家机构给出“ 中性偏积极” 的评级。中信证券研报认为,奇瑞的海外优势与燃油车基本盘能提供稳定现金流,若募资能有效投入新能源领域,有望在 2025—2027 年实现营收与利润的“ 二次增长”;但也需警惕行业价格战、海外政策变动等风险。

对奇瑞而言,登陆港股只是“ 起点” 而非“ 终点”。如何将资本优势转化为技术突破的动力?如何在新能源领域缩小与头部企业的差距?如何在全球化竞争中守住“22 连冠” 的优势?这些问题的答案,才是这场资本征程的核心,也是奇瑞能否在新一轮行业变革中站稳脚跟的关键。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App