【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

当前美国劳动力市场走弱正对经济和市场构成风险,但最受关注的新增就业率和官方失业率并未反映全貌。

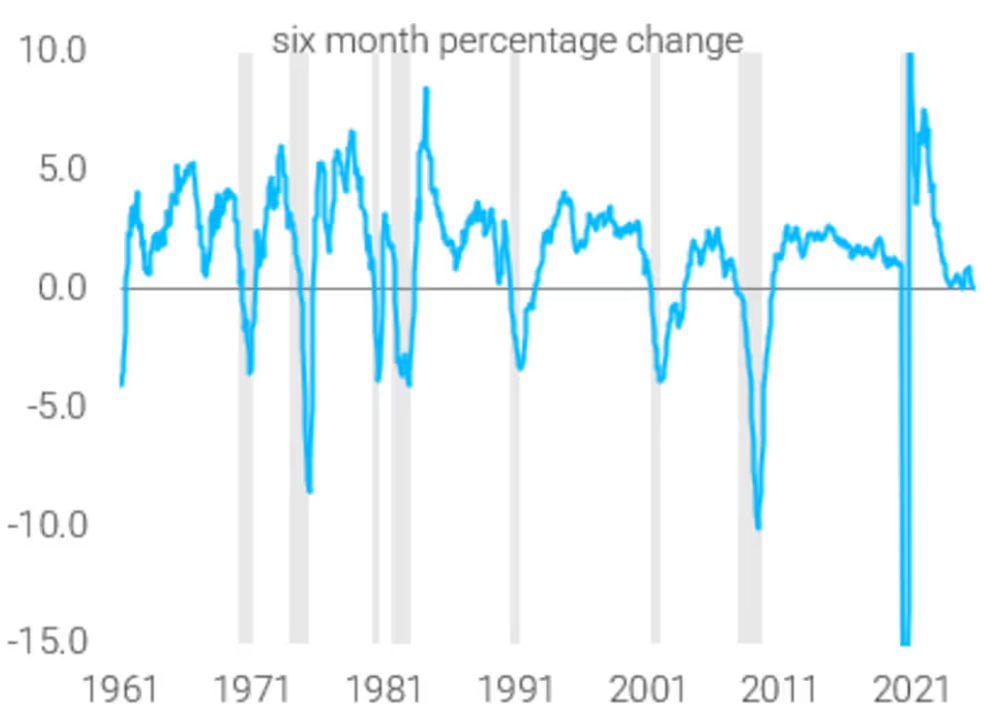

TS Lombard 经济学家达里奥·珀金斯 (Dario Perkins) 指出,有一张图表能更有力说明美联储为何在暂停九个月后于 9 月重启降息。根据他的分析,剔除政府和医疗保健的核心就业六个月变化率已放缓至 0.02%,仅勉强处于正区间。

珀金斯表示,这些数据清晰表明美联储有充分理由重启降息,也驳斥了白宫的压力对美联储决策过程施加不当影响的论点。

数据同时凸显当前劳动力市场的特殊性。自 1960 年代初以来,基于该指标的就业增长从未出现连续数月停滞。通常招聘放缓会伴随裁员潮和经济衰退,历史上当就业创造速度降至零或负值时,经济衰退往往已经发生。

图表揭示的另一关键细节是:过去一年美国经济更依赖医疗保健行业推动就业。Bancreek Capital Advisors 首席分析官埃里克·帕克曼 (Eric Pachman) 指出,2025 年医疗保健和社会援助岗位占私人就业总增长的比例高达 87.3%,为近年最高水平。

部分股市策略师警告,劳动力市场更显著放缓可能危及企业盈利,进而冲击美股。与此同时,另一些分析师持相反观点,认为超预期强劲的数据同样存在风险,可能迫使投资者修正对美联储进一步降息的预期。

无论哪种情形,鉴于美股估值处于历史高位,投资组合风险都被进一步放大。XTB 研究总监凯瑟琳·布鲁克斯 (Kathleen Brooks) 在邮件评论中表示:「标普 500 指数市盈率达 27 倍,处于历史高位,投资者对经济数据的敏感度可能远超平常。」

9 月美联储政策利率下调重振了对美国经济稳健基础的信心,也通过避免传统 9 月股市低迷为市场注入额外动力。历史数据显示 9 月通常是股市表现最疲软的月份。

尽管官方数据与企业高管表态存在分歧,但消费者承压的担忧持续存在。在通胀连续四年超过美联储 2% 目标后,有迹象显示低收入、低资产消费者开始挣扎。上周发布的支出与收入数据显示,8 月两项指标均保持健康增长。

但富裕阶层主导消费增长成为潜在脆弱点。帕克曼指出,若裁员潮启动,该问题可能迅速恶化,届时对市场和整体经济的冲击将难以避免。

麦当劳等企业高管已观察到低收入客户消费开始下滑。纽约联储数据显示,学生贷款、信用卡和汽车贷款拖欠率在第二季度仍处高位。

尽管劳动力市场显露疲软,GDP 增长仍保持韧性。在首季度因进口激增放缓后,第二季度最新增长预估达 3.8%,超出经济学家预期。但德意志银行最新图表显示,美国经济正日益依赖人工智能相关支出,若剔除 AI 贡献,经济衰退或已开始。