文 | Alpha Engineer

今天继续给大家带来 「一页纸」 吃透一条产业链 系列。

本期的主角是:创新药,我们 用 AlphaEngine 来解读 。

(1) 核心结论:创新药投资逻辑

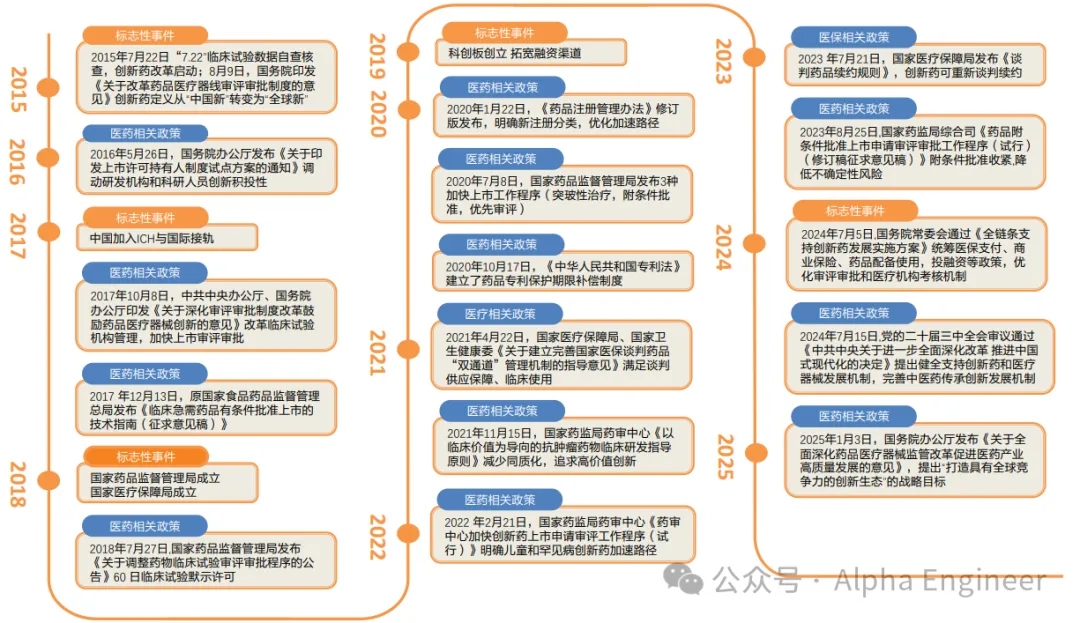

2025 年是中国创新药行业在经历深度调整后,迎来政策、产业、资本 “ 三期共振 ” 的复苏新起点。

政策端, 2025 年 《政府工作报告》 首次明确支持创新药 ,随后 《支持创新药高质量发展的若干措施》 及商业医保创新药目录等政策密集落地,从顶层设计到支付环节全链条扫清发展障碍。

*注:创新药 15-25 年政策梳理, 天风证券

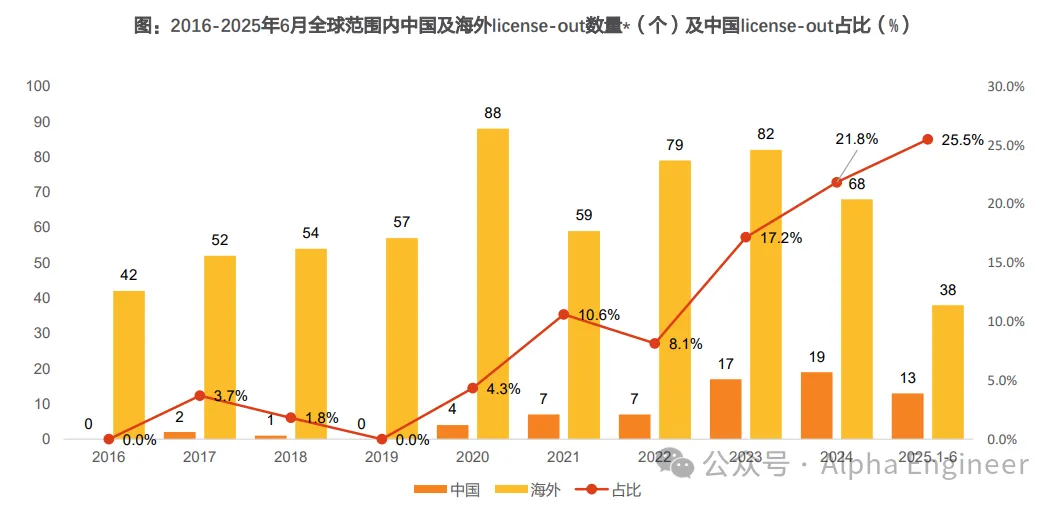

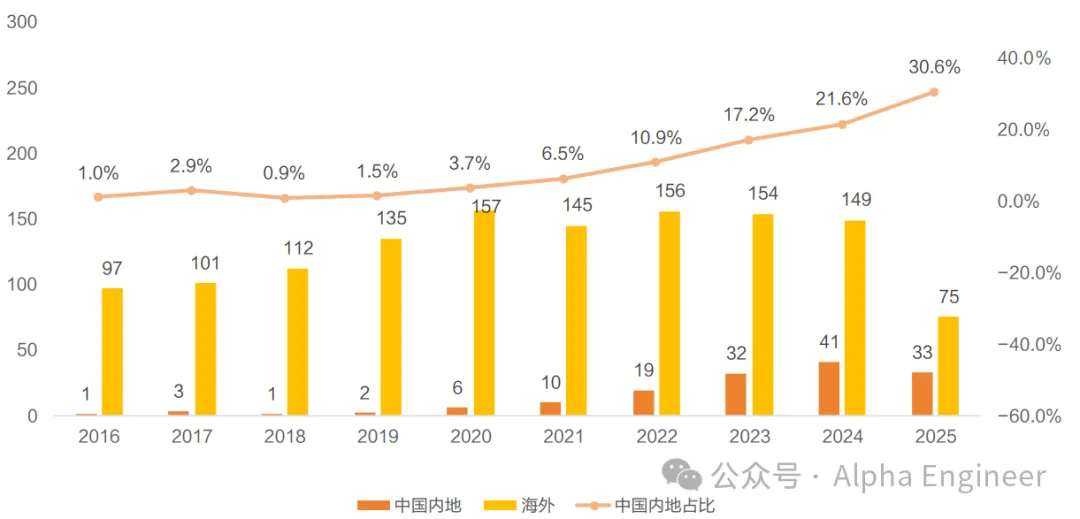

产业端,国际化进程加速, License-out 模式成为价值兑现的关键路径 , 2025 年前三季度对外授权交易首付款已达 57 亿美元,超过 2024 年全年,全球占比提升至 23.4% ,标志着中国创新药资产的全球价值链地位显著提升。

*注:创新药中国及海外 license-out 数量, 天风证券

资本端,经历 2022-2024 年的深度调整后,行业估值回归理性 ,企业基本面持续改善, 17 家已商业化创新药企 2025 年上半年产品销售收入同比增长 30% ,信达生物等头部企业已实现盈利,行业进入价值重估阶段。

2025 年核心投资逻辑应聚焦于那些 能够突破国内市场天花板,具备资产全球定价能力的创新药企。

(2) 创新药行业规模与特征

创新药 ( Innovative Drug ) 是相对于仿制药 ( Generic Drug ) 的概念,指拥有自主知识产权专利、在全球范围内首次获批上市的全新药物。

它通过为期 20 年的专利保护期获得市场独占地位及高额利润,但在专利到期后,常因仿制药的涌入而面临价格急剧下降的 “ 专利悬崖 ” 。

按创新程度不同,创新药可以分为几类:

全球首创、作用于全新靶点和机制的 First-in-class(FIC) ;疗效优于现有药物的 Best-in-class(BIC) ;效果超越原研药的 Me-better ;以及在原研药基础上进行结构修饰以规避专利的 Me-too 等。

按原材料不同,创新药可以分为 化学药、生物药和中药。

其中,生物药技术壁垒最高,其生产工艺本身即构成核心壁垒 ( “ 工艺即产品 ” ),而化学药的合成路径相对容易复制。

创新药研发具有典型的 “ 三高一长 ” 特征,即高投入、高风险、高回报、长周期,并普遍遵循 “ 三十规律 ” :平均研发周期长达 10 年、研发投入超过 10 亿美元、最终成功上市的概率不足 10% 。

这一规律在行业实践中得到充分印证,例如,百济神州的核心产品 “ 泽布替尼 ” 从研发到获批上市历时 8 年,累计投入资金超十亿元人民币,是本土创新药企高投入、长周期研发模式的典型代表。

高风险不仅体现在临床试验的高失败率,也包括产品上市后因未预见的安全性问题而撤市所带来的巨大商业损失。

然而,一旦成功,重磅药物将凭借其临床价值和专利壁垒为企业带来长期且丰厚的回报。

全球创新药市场正以高于整体医药市场的速度稳健增长,其中 ADC、GLP-1 等前沿赛道展现出爆发性潜力。

中国市场虽起步较晚,但凭借庞大的未满足临床需求、强有力的政策支持及快速提升的研发实力,正从深度调整期迈入全面复苏阶段,展现出巨大的增长空间和全球竞争力。

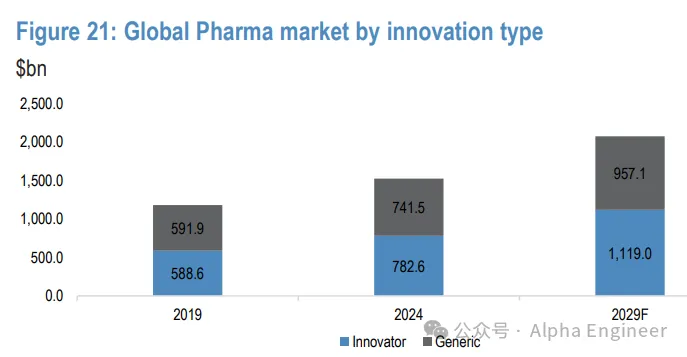

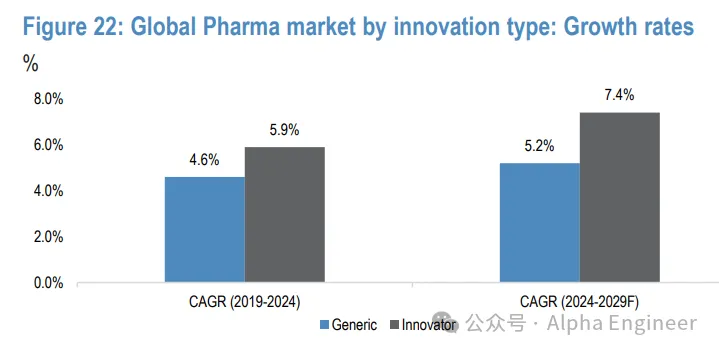

2024 年全球创新药市场规模达 7826 亿美元,占全球医药市场 51.3%,预计 2029 年将达到 11,190 亿美元,年复合增长率 (CAGR) 为 7.4%,增速高于整体医药市场的 6.4%。

*注:全球创新药、仿制药市场规模, J.P.Morgan

*注:全球创新药、仿制药市场增速,J.P.Morgan

(3) 创新药产业链结构与研发上市流程

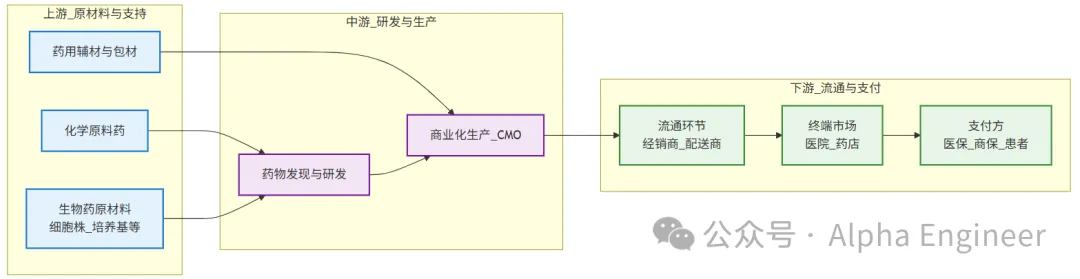

创新药产业链可清晰地划分为上游 (原材料与支持)、中游 (研发与生产) 和下游 (流通与支付) 三大环节,共同构成了从科学发现到市场应用的完整价值链。

*注:由 FinGPT Agent 制图, 下同

上游:原材料与支持环节 。

此环节为创新药的研发与生产提供基础物料和技术支持。

主要包括化学原料药以及生物药原材料 (如细胞株、培养基、生物反应器等),还有影响药物稳定性和递送效率的药用辅材与医用包材。

中游:研发与生产环节 。

这是产业链的核心价值创造环节,包括药物发现、临床前研究、临床试验及最终的商业化生产。

企业通过自主研发或外部合作 (如 CXO ) 完成新药的开发与制造。

下游:流通与支付环节 。

创新药通过经销商、配送商等流通渠道,最终到达医院、药店等终端机构。

支付方则包括国家医保、商业保险及患者自付,共同构成多元化的支付体系。

近年来, “ 两票制 ” 、集采等政策显著提升了流通行业的集中度。

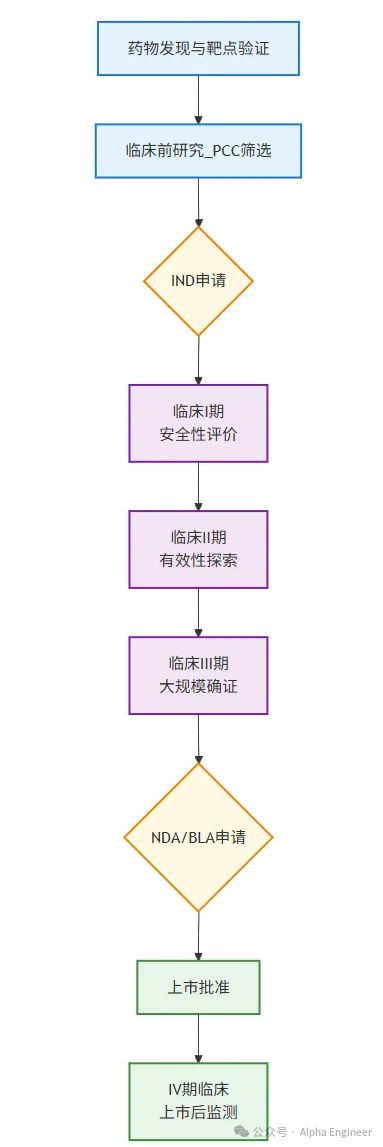

创新药的研发是一个长周期的过程,从药物发现到批准上市需要 经历以下几个关键步骤。

药物发现与临床前研究 : 包含靶点发现、化合物筛选与优化,最终确定临床前候选化合物 (PCC)。

在完成了 临床前 (动物/体外) 研究后,药企需要把已有的药学、药效、毒理、质量控制等资料打包,提交给国家药品监管机构 (中国 NMPA、美国 FDA 等), 申请获得在人体开展临床试验的“ 通行证”。

只有拿到 IND 批件 (Investigational New Drug),才能正式启动 Ⅰ 期及后续临床试验。

临床试验 (I-III 期) : 在获得临床试验批件 (IND) 后,药企需要依次开展 I 期 (初步安全性)、II 期 (有效性探索) 和 III 期 (大规模确证) 试验,以评估药物在人体中的安全性与有效性。

审批与上市后监测 : 完成 III 期临床后,向监管机构提交新药上市申请 (NDA/BLA)。

NDA( New Drug Application ) 和 BLA( Biologics License Application ) 就像是给新药发的身份证,是上市后的最后一道关。其中 NDA 是发给化学药的,BLA 是发给生物药的。

药物获批上市后,仍需进行 IV 期临床试验,以持续监测药物在广泛人群中使用的长期安全性与有效性。

(4) 中国创新药商业模式转型与盈利来源

中国创新药企业的商业模式正经历深刻转型,从过去主要依赖国内市场销售放量的单一模式, 向 “ 国内销售 + 对外授权 ( License-out BD ) ” 双轮驱动的国际化战略升级。

这一转变标志着产业发展已进入产品力与商业模式创新并重的全新阶段,企业价值兑现不再局限于本土市场,而是通过国际化的数据与交易实现全球范围内的价值认可。

创新药企业的盈利来源日益多元化:

第一块是国内医保销售。这是药企的基本盘, 2023 年医保基金对创新药的支出已达 900 亿元,且自 2019 年以来保持高速复合增长。

第二块是 BD 授权收入。对外授权 ( License-out ) 已成为核心增长引擎和关键 “ 造血 ” 来源。

什么是 License-out 呢?简单来说,就是 把自己家还没上市、甚至还在临床试验阶段的新药,一次性“ 租” 给一家更懂海外市场的跨国药企,提前收租金和分红。

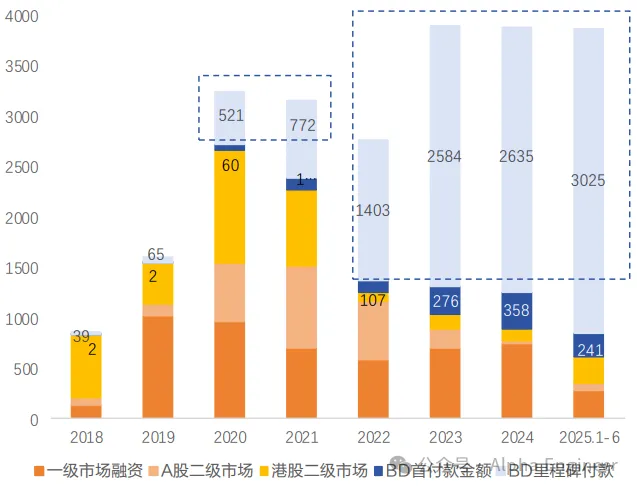

2018-2021 年,一级、二级融资是创新药资金的主要来源。

其中 A 股二级市场融资金额在 2021 年达到峰值,超 800 亿元,港股二级市场在 2020 年的最高值超 1100 亿元。

近 3 年,BD 交易已成为创新药企业重要的收入来源。

2025 年上半年, BD 交易首付款金额高达 241 亿元,占同期中国内地企业融资总额的 28% 。

*注:创新药企 BD 融资情况 (单位:亿元), 天风证券

海外 License-out 已成为中国创新药公司补充现金流的重要途径。

第三块是海外市场销售。部分头部企业已成功实现产品出海并直接商业化,打开了广阔的国际市场空间。

例如,百济神州的核心产品泽布替尼在美国市场的销售额已超过 85 亿元人民币。

考虑到美国创新药市场规模 (约 4200 亿美元) 是中国的 8 倍以上,海外市场的增长潜力巨大。

得益于低成本的工程师红利、更快的患者招募速度以及持续提速的药品审评流程,中国药企在临床前研究环节的效率是海外同行的 1-2 倍,时间可节省 30%-50%,使得 中国药企研发回报率超过 20%,远高于海外大型药企的 3.2%。

(5) 全球商业化加速,BD 模式成为核心引擎

中国创新药的商业模式底层逻辑已发生根本性转变,正从过去依赖国内市场销售放量,转向通过对外授权 ( License-out ) 的 BD ( Business Development ) 交易模式,在全球范围内实现研发管线的价值兑现。

这一转变标志着行业进入 “ 产品创新 ” 与 “ 商业模式创新 ” 双轮驱动的新阶段,企业不再仅仅是药品制造商,更是全球创新价值链中的重要技术输出方,其核心竞争力体现在 “ 高价值分子 ” 的全球授权能力上。

BD 交易规模的爆发式增长是商业模式转变的最直接体现。

自 2020 年至 2025 年 8 月,中国内地创新药企参与的 BD 交易总金额已从 50.6 亿美元飙升至 417.6 亿美元,其中上市公司参与的交易占比从 62% 提升至 87% ,显示出 BD 已成为行业主流战略。

*注:首付款在 1000 万美元以上的 BD 数量, 天风证券

中国创新药企业的交易对手方遍布全球, 欧洲和美国公司是中国药企对外授权的主要合作方,分别贡献了 55% 和 42% 的首付款,反映了中国创新资产在全球范围内的强大吸引力。

*注:超 9 成跨国药企 (MNC) 已 BD 中国管线, 天风证券

BD 交易带来的首付款已成为创新药企至关重要的现金流来源,有效缓解了研发高投入带来的资金压力。

2025 年上半年, BD 首付款在创新药企融资总额中的占比已高达 28% ,成为继 IPO 融资后的关键资金补充渠道,为企业研发景气度改善提供了坚实基础。

例如三生制药将其 SSGJ-707 项目以高达 60.5 亿美元的总交易额 (含 12.5 亿美元首付款) 授权给辉瑞,不仅创造了交易纪录,也为企业后续研发提供了雄厚的资金保障。

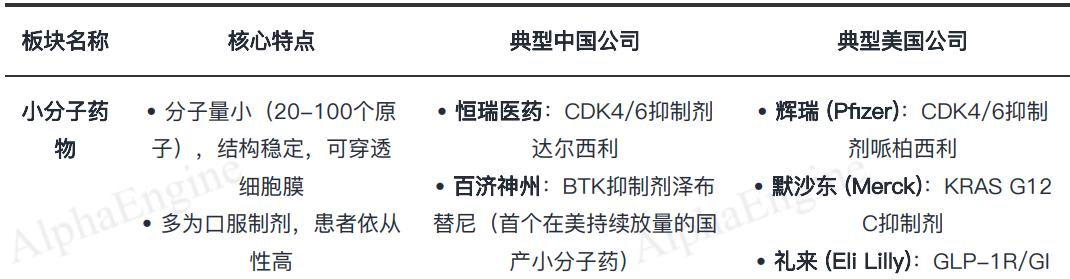

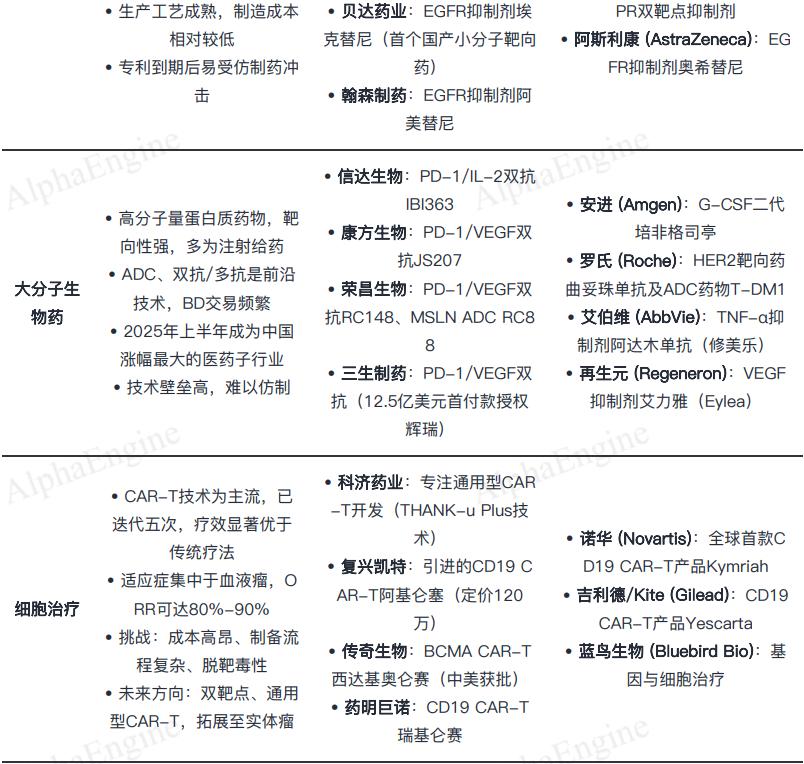

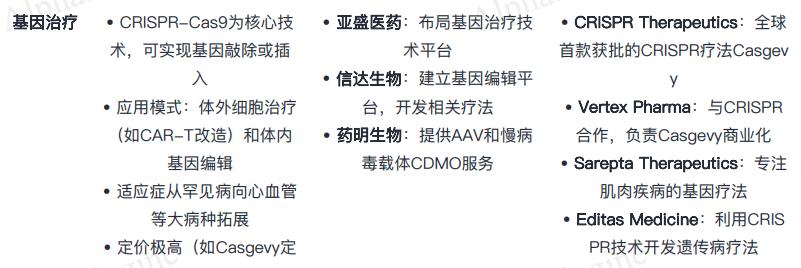

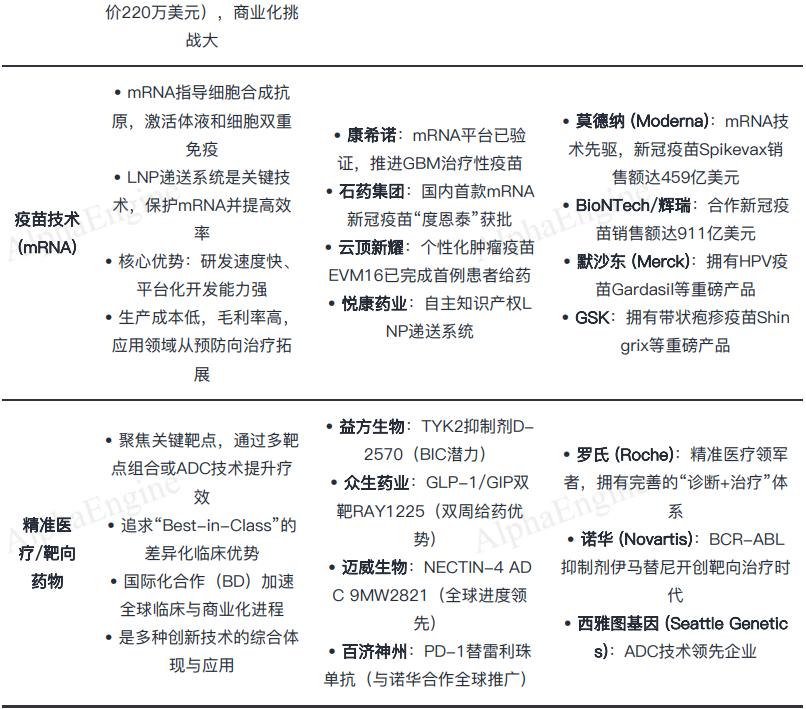

(6) 值得重点关注的 6 大创新药细分板块

美国在源头创新和前沿技术商业化上仍保持领先,而中国企业在工程化创新、临床开发效率和国际合作方面进步显著。

以下是 AlphaEngine 整理好的创新药产业图谱,包含小分子药物、大分子药物、细胞治疗、基因治疗、mRNA 疫苗、精准医疗这六大重点细分板块。

这里具体每个细分板块都值得深度研究。 后面我会在陆续发布研究成果,感兴趣的朋友欢迎关注 。

*注:由 FinGPT Agent 制表

本报告由 FinGPT Agent 辅助生成,报告地址:https://www.alphaengine.top/#/share/agent?link=EsnHkN668oNyFvJ2g1iw

注:本报告仅供大家学习公司及产业链知识使用,不作为任何投资建议

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App