黄金突破 3000 美元大关也就是今年一季度的事,5 月就冲破 3500 美元,而后震荡盘整了一阵,近期再次突然大爆发,一度冲破 3800 美元大关。

光是在今年 9 月,现货黄金累计涨幅已超 6%,仅在 2025 年,金价就已创下超 30 次名义价格历史新高。

各界不禁感叹——黄金疯了吗?究竟背后的神秘驱动力是什么?

一、连续降息预期推升金价

就短期因素来说,黄金的上涨和美联储降息直接相关。

北京时间 9 月 18 日凌晨 2 点,美联储决定将联邦基金利率目标区间下调 25 个基点 (BP),至 4.00%~4.25% 之间,这也是自 2024 年 9 月以来首次降息,而且美联储预计年内还有 2 次降息。

这一超预期的鸽派声明直接推动黄金暴涨,现货黄金最高上涨至突破 3700 美元/盎司,突破了 1980 年通胀调整的历史最高峰值。

一般而言,国债和黄金都被视为避险资产,但当降息导致国债收益率下降时,黄金作为替代品的吸引力增强。由于黄金本身不产生利息或股息,当其他提供收益的资产失去吸引力时,黄金的吸引力便会增强。

除了降息本身,美国就业数据连续两个月 「爆雷」,市场开始担忧美国经济。同时,特朗普持续对美联储施加政治压力,这也令市场担心美联储独立性受到威胁。

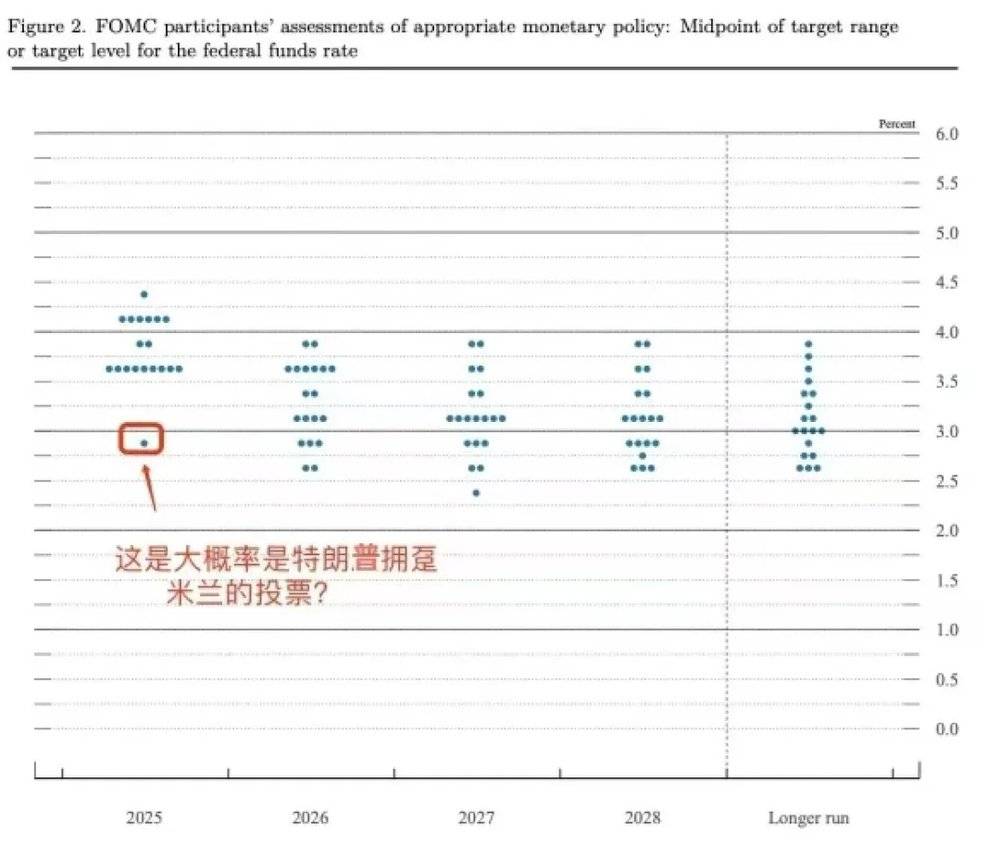

尽管美联储的每次利率决定需要由 12 位投票委员决定,但总统的影响可能是潜移默化的。例如,此次决议中有 11 人支持降息 25BP,唯一反对者是当周刚获参议院确认加入理事会的美联储理事斯蒂芬·米兰 (Stephen Miran),这位特朗普的拥趸并非反对降息,而是主张一次性降息 50BP。

从 FOMC 公布的 「点阵图」 就可以发现,第一列显示了投票委员对年内利率水平的预测,普遍都预计在 3.7% 左右,而其中一个偏离较大的点落在了 2.9% 附近,这无疑为美联储增加了鸽派色彩。

可见,这一切都在推动黄金走高。也就在 9 月,瑞银表示已将黄金目标价上调至今年底 3800 美元和明年 6 月 3900 美元,除了降息因素外,地缘政治不确定性以及投资需求保持强劲也利好金价。

二、对美元投下不信任票

再说黄金持续上涨的最根本的原因——市场在寻找美元资产的替代品。

尽管美元霸权难以瓦解,在我们的有生之年,美元大概率也仍将维持头部地位,但鉴于今年发生的一切 (关税反复、美国政策不确定性攀升、美国等发达国家债务激增),这令市场希望分散风险,而鉴于我们缺乏这种标的,黄金就自然成了优选。

回顾历史,这种情况也曾发生过。在 20 世纪 70 年代,法国总统戴高乐对美国的不信任导致美元与黄金脱钩,美国被迫重建信用;到了 20 世纪 80 年代,美国走出滞胀,提升全要素生产率,信用恢复,于是黄金风险周期结束,金价进入震荡状态;再到 20 世纪 80、90 年代,黄金长期横盘,直到新的风险周期来临。

过去 20 年,黄金也存在两波风险周期。2000~2008 年,次贷危机导致美国与全球产生裂痕。2015~2016 年以后,风险进一步加深 (贸易战、关税等),这使得黄金再次进入新一轮上涨周期。事实上,当前我们仍处于这波上涨周期,但何时结束无法预测。

自去年以来,出现一些重要迹象不容忽视——中国大量进口黄金,中国央行持续买入。

民众购金热潮持续翻涌,实物黄金需求强劲,中国同时大幅减持美债。

一个重大的拐点出现在黄金的历史新高处——全球央行对黄金的持有量首次突破美债,这或许意味着去美元化的进程仍在继续,金价未来仍有飙升可能。

中国人民银行二季度净购金 6 吨,上半年累计增储 19 吨,截至 6 月,连续 8 个月增持黄金。《2025 年全球央行黄金储备调查》 显示,95% 的受访央行预计,未来 12 个月内全球央行黄金储备将进一步增加。

三、震荡向上格局难改

究竟未来金价怎么走?还要涨多高?

短期来看,迅速冲高后的回调并非不可能。事实上,在 9 月 26 日,现货黄金在冲破 3800 美元后就迅速回调到了 3760 美元附近。

当日公布的美国 8 月 PCE 物价指数同比 2.7%,符合预期,前值 2.6%;核心 PCE 物价指数同比 2.9%,符合预期 2.9%,前值 2.9%。这显示月度通胀压力相对稳定,于是 10 月再度降息概率维持高位,短期一度推高金价。

但黄金多头当日显然倾向于获利了结。原因在于,短期黄金处在超买水平,券商的研究也显示,黄金 14 日 RSI 指标接近 80,已经超买至近 10 年超 90% 的分位水平,意味着或有部分止盈兑现离场。黄金交易短期存在过热风险,可能存在回调压力。

同时,从黄金 ETF 的资金流来看,近一个月来主要的买盘力量来自于美国,美国黄金 ETF 流入量较大,美国前三大黄金 ETF 总计流入约 3670 亿美元。然而,中国反而在流出,一个原因可能在于人民币升值趋势逐渐形成,中国两只黄金 ETF 合计流出超 265 亿美元,成为全球唯一显著减持区域。此外,散户在边际增持黄金,而机构则边际逐步减持。

未来,如果美元指数短期反弹,黄金的涨势也可能会放缓。花旗研究预计,黄金牛市在短期内将继续,并将 3 个月目标价从 3600 美元上调至 3800 美元。周期性驱动因素 (例如,美国劳动力市场持续走弱、关税导致的美国与全球增长担忧),以及结构性驱动因素 (例如,美国债务问题、美元地位和美联储独立性担忧)预计将继续支撑黄金的短期看涨趋势。

然而,在 10 月 3 日非农就业数据公布之前,黄金暂时缺乏催化剂。

从技术面来看,下方需要关注 3725 美元区域的支撑以及逢低买入的机会,若跌破长期趋势线后,恐迎来更持续的调整行情。反之,若能强势完成上行突破 (避免形成更低的高点),多头有望再次冲击历史高点。