日本的国债余额世界第一,预计到 2025 年末将达到 1129 万亿日元。国家债务余额已超过 GDP 的两倍,在主要发达国家中处于最高水平,但国家资产规模也以绝对优势位居世界第一,达到 630 万亿日元,这一数字是 GDP 为日本 3 倍的美国 (资产 150 万亿日元)的 4 倍以上。

那么,日本个人所持有的存款、股票等金融资产大约有多少规模呢?根据日本银行的资金循环统计,截至2021 年 9 月底,代表个人的家庭部门金融资产约为2000 万亿日元。简单计算,相当于人均约1600 万日元。在家庭金融资产构成中,「现金与存款」 的比例日本是欧洲的约 1.5 倍,是美国的约 4 倍。

就是说,虽然国家债务很大,但是也还是有一定的实力的,同时更是 「藏富于民」 的。那么,在日本,哪个年龄段的人存钱最多,也就是说,最有钱呢?

60 多岁的人群存款最多

根据金融经济教育推进机构实施的 《家庭金融行为舆论调查 2024 年》 数据,可以看到不同年龄段的平均储蓄额。

首先来看单身家庭的数据。

20~70 岁单身者的平均储蓄额

20 多岁:平均 161 万日元・中位数 15 万日元

30 多岁:平均 459 万日元・中位数 90 万日元

40 多岁:平均 883 万日元・中位数 85 万日元

50 多岁:平均 1087 万日元・中位数 30 万日元

60 多岁:平均 1679 万日元・中位数 350 万日元

70 多岁:平均 1634 万日元・中位数 475 万日元

接下来看看两人及以上家庭的平均储蓄额。

20~70 岁两人及以上家庭的平均储蓄额

20 多岁:平均 382 万日元・中位数 84 万日元

30 多岁:平均 677 万日元・中位数 180 万日元

40 多岁:平均 944 万日元・中位数 250 万日元

50 多岁:平均 1168 万日元・中位数 250 万日元

60 多岁:平均 2033 万日元・中位数 650 万日元

70 多岁:平均 1923 万日元・中位数 800 万日元

由此可见,无论是单身家庭还是两个人以上的家庭,60~70 岁的人存款最多,也可以说最有钱。

为什么 60 多岁的人最有钱?

从上面的数字可以看出,在日本,60~70 岁的人存款最多,平均2033 万日元,约合 98 万人民币。那么,为什么 60 多岁的人最有钱呢?

首先,从工资收入来看,到 60 岁以前的阶段,日本的平均工资收入是随着年龄增长的。比如说从一般的家庭的经济支柱,男性的工资来看,根据国税厅 《令和 5 年 (2023 年)民间工资实际统计调查》,全年受雇的工资所得者约 5076 万人,平均年收入约 460 万日元。

【男性・按年龄段】 平均年收入一览

20~24 岁:279 万日元

25~29 岁:429 万日元

30~34 岁:492 万日元

35~39 岁:556 万日元

40~44 岁:612 万日元

45~49 岁:653 万日元

50~54 岁:689 万日元

55~59 岁:712 万日元

60 多岁的人,到 50 岁到 60 岁之间,属于收入最高的年龄段,在 60 岁以前,已经有了相当的储备,到 60 岁以后,有的退休了,有的还没有退休,但是基本上钱已经存好了。

第二,到了 60 岁左右,一般子女都已经独立,不再需要承担子女抚养费、教育费等,生活变得宽裕,可以存更多的钱。

第三,目前,从日本企业方面看,若员工有工作意愿,法律规定必须延长雇用至65岁。另外,2021 年施行的 《修订高龄者雇用安定法》 还要求企业努力确保就业至 70 岁。60 岁时一般已存好了一笔钱,然后再工作,有时还可以一边工作一边拿年金,收入丰厚,更有利于存钱。

第四,日本人在退休时一般都可以拿一大笔退职金。根据日本厚生劳动省 (中央劳动委员会)的 《令和 5 年 (2023 年) 工资情况等综合调查》,从男性定年退休者的退职金支给金额来看,按学历和工龄区分,在产业合计中,大学毕业生工龄 35 年为 1867.6 万日元,满工龄为 2139.6 万日元,高中毕业生则分别为 1319.8 万日元和 2019.9 万日元。

在制造业中,大学毕业生工龄 35 年为 1841.0 万日元,满工龄为 2105.5 万日元,高中毕业生则分别为 1283.2 万日元和 1941.5 万日元。

这样,在日本 60 多岁的人,一般处于一个储蓄和收入的高峰期,储蓄等还没有因为退职和退休后的收入减少而大量消耗,而从上面的介绍可以看出,过了 70 岁以后就会由于退休后的生活的资金消耗而使存款减少。

20 多岁的人群贫困化问题突出

从上面的资料我们可以看出,日本最穷的年龄层是 20 多岁的人,而从年龄段的平均储蓄额来看,随着年龄上升,储蓄额在增加。

例如,20 多岁单身者的储蓄额平均为 161 万日元・中位数 15 万日元,而到了 40 多岁就增长到平均 883 万日元・中位数 85 万日元。

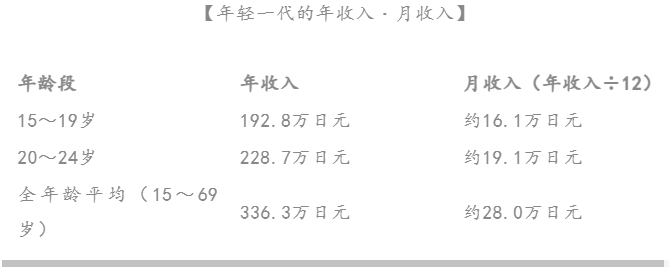

根据厚生劳动省 《令和 5 年 (2023 年) 工资结构基本调查结果概要》 的数据,年轻一代的年收入和月收入的情况如下:

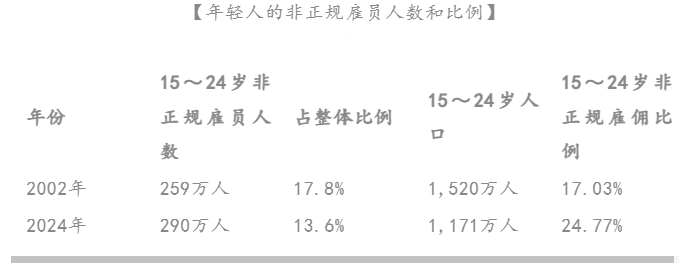

另外,非正式雇员人数在 2002 年为 604 万人,在所有雇员中占比为 15.3%,但此后呈增长趋势,到 2024 年已增至 2,126 万人,占比为 36.8%。在这 20 年间非正规雇员人数增加了约 3.5 倍。

根据厚生劳动省的 《工资结构基本统计调查》,2022 年非正式雇用的员工年收入为 306 万日元,另一方面,正式雇用的平均年收入为 531 万日元,两者之间存在 225 万日元的差距,而非正式雇用的工作究竟能够持续多久不好说,工作不稳定,加入年金和社会保险等方面都有许多限制,不多的收入中去掉税金、房费、水电费、网络费、交通费、手机费等,有的人仅能养活自己一个人。

而从下表可以看出,年轻人在非正规雇员中的占比也在不断增加。

20 多岁的人之所以存款少,首先是由于他们的工资在所有年龄段中最低,由于收入低廉,因此很多年轻人无法结婚,据网页 Sincerely yours 登载的 《男女别:结婚对象要求的最低年收入是多少」?》 一文:女性对结婚对象要求的最低年收入大约为 400 万日元左右,这还是因为女性普遍认为现在男女一起工作是理所当然的,因此她们对男性年收入的最低要求并不会过高。她们希望与自己的收入合起来,达到一个现实的最低收入线,才对男性收入提出了大约 400 万日元的底线,而希望成为全职主妇的女性,要求男性的最低收入大约为 500 万日元,而 20 多岁的日本人远远没有达到这个水平。

日本的年轻人和中国的年轻人不一样,中国的年轻人一般在结婚、生子等方面,都会得到来自男女双方的父母的鼎力支持,而日本的父母们不会这样,「年轻人必须自立」 是日本的一条不成文的社会规则,「啃老族」 非常少,一方面父母一般不能容忍年轻人 「啃老」,一方面日本的年轻人也耻于 「啃老」。

另外中国是不收遗产税和赠与税的,而日本的遗产税和赠与税的税率相当高,从全世界看也属于相当高的水平,遗产税最高可达55%,而从祖父赠与给孙子、父亲赠与给孩子等情况下的赠与税来看,超过 4500 万 (约 216 万人民币)时,税率则会高达 55%。因此就是日本的父母等想通过自己的援助,使子女富裕起来,在日本也是相当难的。

一般来说,贫困分为两种:一种是无法满足衣食住等维持生命所需最低生活水准的 「绝对贫困」;另一种是与国家或地区的平均生活水准相比显著偏低的 「相对贫困」。

近年来,日本年轻人的「相对贫困」 的扩大,已成为社会问题,这一问题也和日本的极度「少子化」的问题紧紧相连。日本的少子化使社会保障系统陷入 「人口老龄化加速—缴费人口减少—财政负担加重」 的恶性循环,年轻人面临 「三重压力」:要缴纳更多的保险费供养老龄化社会;选择结婚就要抚养下一代,付出高额的抚养费和教育费等,选择不结婚的人已接近人口的一半;应对生活成本的快速上升。年轻人的贫困化进一步加剧了高龄化和少子化的恶性循环,没有足够的年轻人口来支撑,日本现行的养老金、医疗和护理制度将越来越难以为继。

本文来自微信公众号:一览扶桑,作者:张石 (资深媒体人)