文 | AlphaEngineer

(1) 核心结论:IMO 绿色航运法案即将落地,绿醇行业迎来重要机遇

绿醇行业正处在需求爆发而供给严重不足的超级景气周期起点,值得重点关注。

国际政策是绿醇需求爆发的核心驱动力。国际海事组织 ( IMO ) 的绿色航运法案预计将于 2025 年 10 月正式通过,并自 2027 年起对大型远洋船舶实施碳排放限制及征收碳税。

根据该法案,超额排放的船舶将面临每吨二氧化碳最高 380 美元的罚款。绿醇因其极低的碳排放强度 ( 15-20 克 / 兆焦),可豁免碳税,使其在经济性上超越传统燃料,成为航运业脱碳的首选路径。

当前,全球甲醇动力船舶订单已超 300 艘,对应近 680 万吨 的绿醇需求,而 2025 年下半年国内有效供给预计仅 50-80 万吨,供需比接近 1:10 ,缺口巨大。

供给瓶颈在于项目建设周期长 (约 2.5 年) 及欧盟严苛的双认证门槛 (绿电 + 原料净零排放),导致大量规划产能难以落地。

供需严重失衡已推动绿醇价格飙升至 7000 元 / 吨以上,相较约 3800 元 / 吨的成本,单吨利润高达 2000–3000 元,为率先实现产能投放的企业带来极高的利润弹性。

(2) 绿醇的界定与供需格局

绿醇,即 绿色甲醇,其核心界定在于生产原料与能源均源自可再生资源,旨在实现全生命周期的净零或负碳排放。

绿醇的关键量化指标为全生命周期碳排放强度,仅为 0–0.7 吨 CO₂/ 吨甲醇,与传统煤制甲醇的 3.4–5.2 吨 / 吨形成鲜明对比。

这一特性使其不仅是传统甲醇的低碳替代品,更是实现工业过程碳捕集与利用、达成碳中和目标的关键路径。

目前国际上对绿色甲醇的认证标准主要参考两大体系:

1)IRENA 分类标准 :国际可再生能源署 ( IRENA ) 建议以原料来源作为核心判定依据,明确规定只有当生产所用的氢气 ( H₂ ) 和二氧化碳 ( CO₂ ) 均具备可再生属性时 (如绿电制氢结合生物质 CO₂ ),生产的甲醇方可被定义为绿色甲醇。

2) 欧盟双证要求 :欧盟 《可再生能源指令》( RED ) 要求更为严格,不仅原料需完全符合可再生标准,还需通过双重认证。该指令将绿醇细分为生物燃料、非生物可再生燃料 ( RFNBO ) 和再循环碳燃料三类,对原料来源和减排效益有明确的量化门槛。

绿醇行业当前处于 供需严重失衡状态 ,短期供给难以满足爆发式需求。

从供给端看,全球绿醇产能仅几十万吨,国内实际投产企业不足 10 家, 2025 年底国内投产总规模预计不超过 100 万吨,项目建设周期约 2.5 年,产能释放滞后。

从需求端看,航运业为核心增长点, 2025 年下半年国内绿醇需求达 500-550 万吨,而供应量仅 50-80 万吨,供需比约 1:10 ;长期来看, 2030 年全球绿醇需求预计超 4000 万吨,其中航运领域占比 60% 以上。

供需失衡推动绿醇价格持续上行,当前价格已涨至 7000 元 / 吨以上 (显著高于传统甲醇 2500 元 / 吨),单吨利润约 2000-3000 元,金风科技 25 万吨项目预计年盈利 5 亿元。

(3) 绿醇上游原材料供应分析

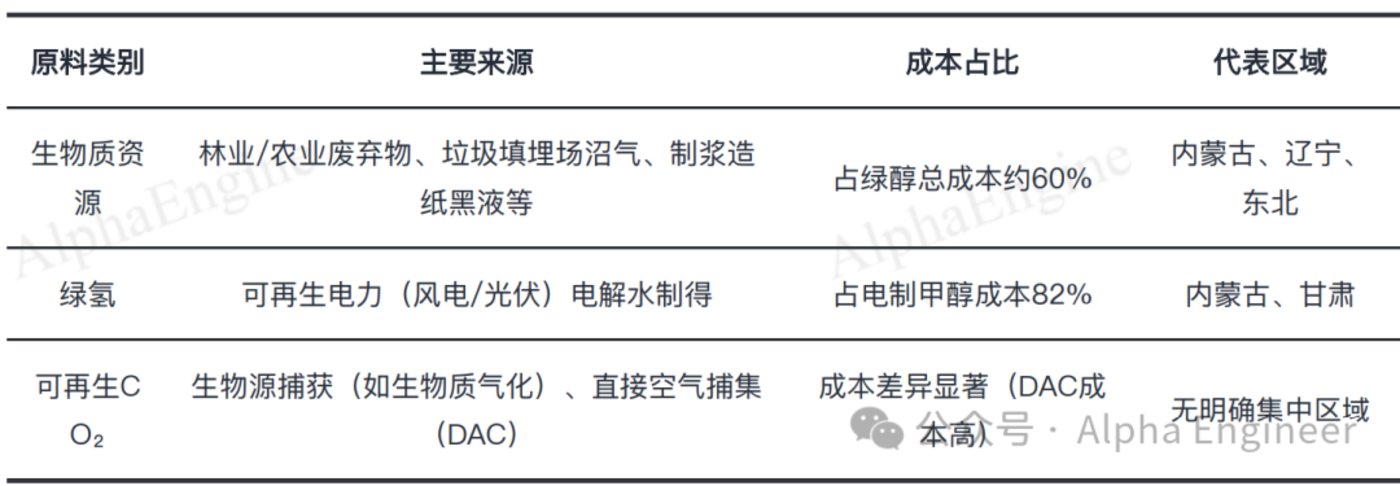

绿醇上游原材料分为生物质资源、绿氢、 可再生 CO₂三部分。

*注:由 FinGPT Agent 制表,下同

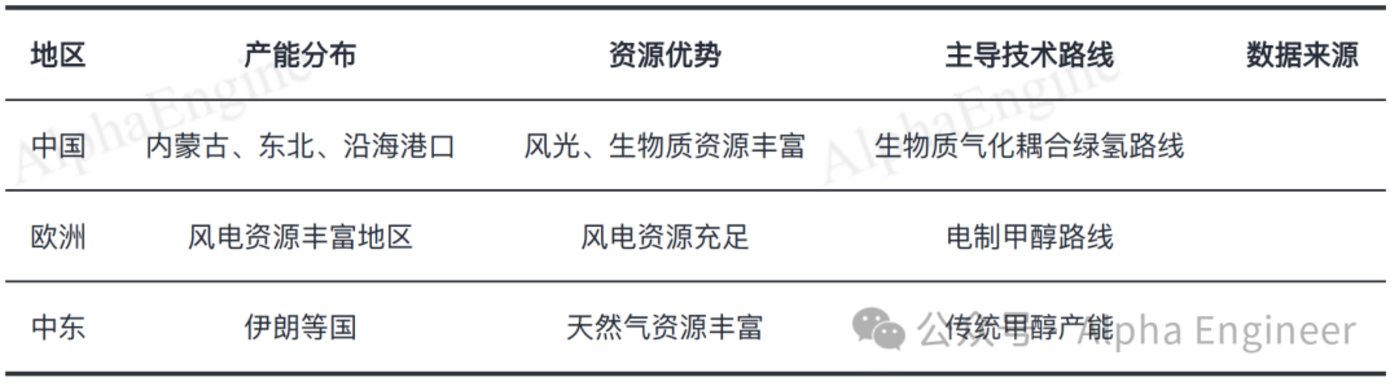

首先来看 生物质资源 :生物质资源集中于内蒙古、辽宁、东北等农业/林业废弃物丰富地区,如港华燃气采用废旧轮胎及农林废弃物生产绿醇并获得国际认证。

生物质资源 收集成本高 (需覆盖运输及预处理费用)、季节性供应波动大 (如农业废弃物受种植周期影响),可能导致产能利用率不足。

生物质资源 成本占比约 60%,收集成本及供应稳定性波动会传导至绿醇成 本,例如生物质原料价格上涨 20%,绿醇成本将上升约 12%。

再来看 绿氢 :绿氢主要产自内蒙古、甘肃等风光资源丰富地区,通过 「 西能东输 」 模式供应下游。

受风光发电波动性影响,电解水制氢输出不稳定,影响甲醇合成连续性。 绿氢 作为电制甲醇核心原料 (成本占比 82%),其价格波动 (如可再生电力价格变化) 直接决定绿醇生产成本,若绿电价格上涨 10%,绿醇成本将上升约 8%。

最后看 可再生 CO₂ :直接空气捕集 (DAC) 技术仍面临成本高 (需浓缩至 90% 以上)、规模小的痛点,难以满足大规模生产需求。

不同来源的 可再生 CO₂ 成本差异大 (生物源 CO₂成本低于 DAC),若 DAC 技术成本下降 50%,绿醇成本可降低约 10%-15%。

(4) 绿醇生产工艺与技术路径

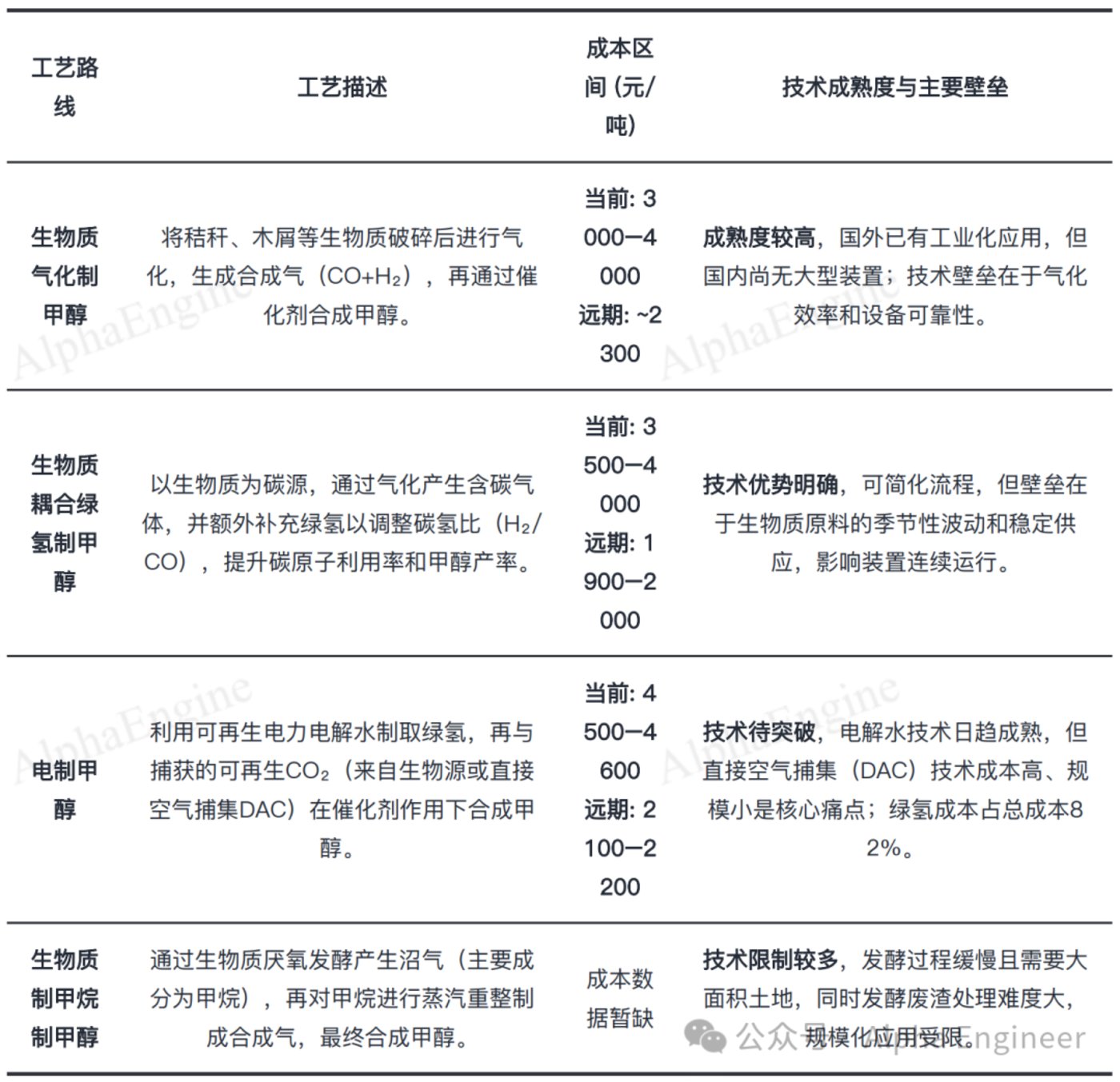

绿色甲醇中游生产环节技术路线多元,主要包括生物质转化和电制甲醇两大类,当前尚无统一的最佳技术路线,各路径在成本、成熟度和资源依赖性方面存在显著差异。

生物质气化路线 (占比 80%-90% ) 为当前主流,成本较低,约 3800 元 / 吨。

电制甲醇路线 (占比约 10% ) 依赖绿氢,成本约 5000 元 / 吨, 但当前受制于绿氢和碳捕集成本 ,未来随着绿氢成本下降 (占电制甲醇总成本 82% ),有望成为长期主流。

生物质发酵路线 成本仅 2000-3000 元 / 吨, 2026 年将进入建设投产阶段,具备快速发展潜力。

绿醇生产的技术壁垒集中体现在产业链中游的核心装备上,直接决定了生产效率与成本, 不同路线依赖的关键设备不同:

1) 催化剂与反应器 :高效催化剂的研发与优化是提升碳转化效率的核心。例如,通过改进 Cu/Zn/Al₂O₃催化剂体系和应用逆向水气转换反应,可显著提升碳利用率,是各技术路线降本增效的共同焦点。

2) 电解槽技术 :对于电制甲醇路线,电解槽是决定性装备。随着碱性 (ALK) 和质子交换膜 (PEM) 等电解水技术的成熟与成本下降,绿氢价格的降低将直接推动电制甲醇路线的经济性实现质的飞跃。

3) 碳捕集技术 :高效、低成本的 CO₂捕集技术,特别是直接空气捕集 (DAC),是确保碳源可再生性的关键瓶颈,其技术突破将为电制甲醇路线提供规模化、无地域限制的原料保障。

(5) 绿醇下游应用场景

绿醇下游应用覆盖航运燃料、航空燃料、储能 / 储氢载体、化工原料及交通燃料等多元场景, 各领域规模与增长潜力差异显著,航运燃料为当前核心需求场景。

① 航运燃料: 2025 年全球甲醇燃料船舶新船订单达 300 艘,对应绿醇需求约 680 万吨,随着 2027 年 IMO 碳税实施,需求将持续爆发。

② 航空燃料 : 航空燃料作为可持续航空燃料 ( SAF ) 原料,需求逐步释放。 国内企业如内蒙古久泰集团规划年产 10 万吨绿色航空煤油, SAF 市场处于起步阶段,未来增长空间大。

③ 储能 / 储 氢 : 储能 / 储氢载体可消纳风电 / 光伏弃电,支持跨季节能量转移。 10 万吨绿醇可消纳 700MW 风电 / 光伏弃电,能量密度高于电化学储能,适合跨区域能量转移。

④ 化工原料 : 化工原料可替代传统甲醇用于甲醛、醋酸等合成,降低产业链碳排放,市场潜力大。

⑤ 交通燃料 :作为清洁燃料替代汽油 / 柴油,具备低碳优势,但当前应用规模较小。

(6) 主要生产企业与市场份额

国内绿醇供应主体已形成四类集群:风电光伏企业 (金风科技、隆基绿能)、大型能源央企 (三峡、中海油)、农业企业 (北大荒) 及部分化工企业。

当前市场高度集中,核心壁垒在于欧盟对绿电和原料的双重净零排放认证,导致国内能稳定交付并与马士基等海外船东签订长协的企业仅五六家,先发优势与认证门槛构筑了极高护城河。

具体来看, 金风科技 (一期 25 万吨项目落地,二期扩至 60 万吨,依赖风电实现净零排放认证)、 上海电气 (洮南项目 7 月建成并产出绿醇,运抵上海港加注) 等头部企业,凭借绿电 / 生物质资源优势、欧盟双证认证 (国内仅少数企业通过) 及与马士基等国际船东的长期合作,占据行业先机。更多相关标的不适合放在文章中,欢迎私信交流。