文 | 锦缎

上周,美国科技巨头谷歌、META、微软陆续发布了最新一期财报。这三家美国科技巨头,营收利润双双超预期,资本开支持续加码,指引也相对乐观,总体而言表现优异。

优异财报的背后,硬币的另一面,同样揭示了其支撑强劲增长的两大核心动力:不只有持续发力的 「科技+零售」 传统循环,「AI 内循环」 这一全新引擎亦已重装上阵。

今天我们就以财报为切入口,揭开美观科技巨头优异成绩单背后,科技发展叙事嬗变的全新逻辑。

01 谷歌 VS 微软 VSMeta

先来大致浏览下三家科技巨头财报的具体情况:

(1) 三大巨头营收、利润都均超预期

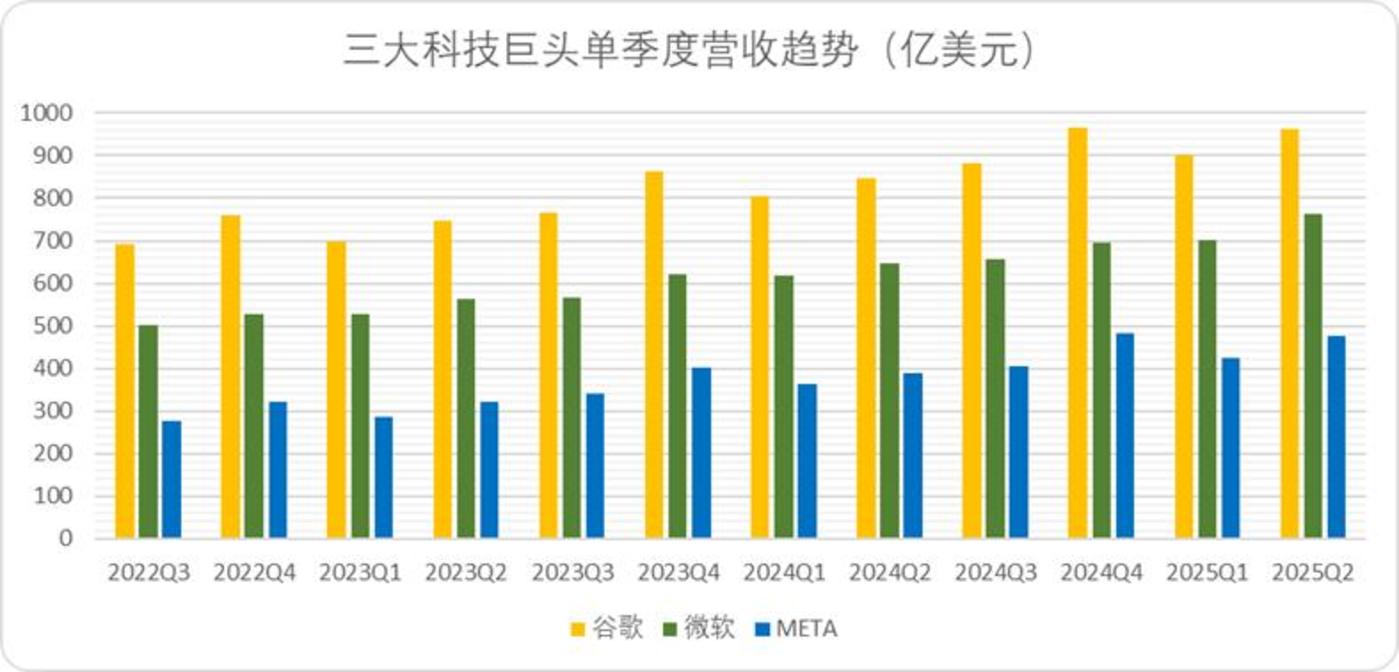

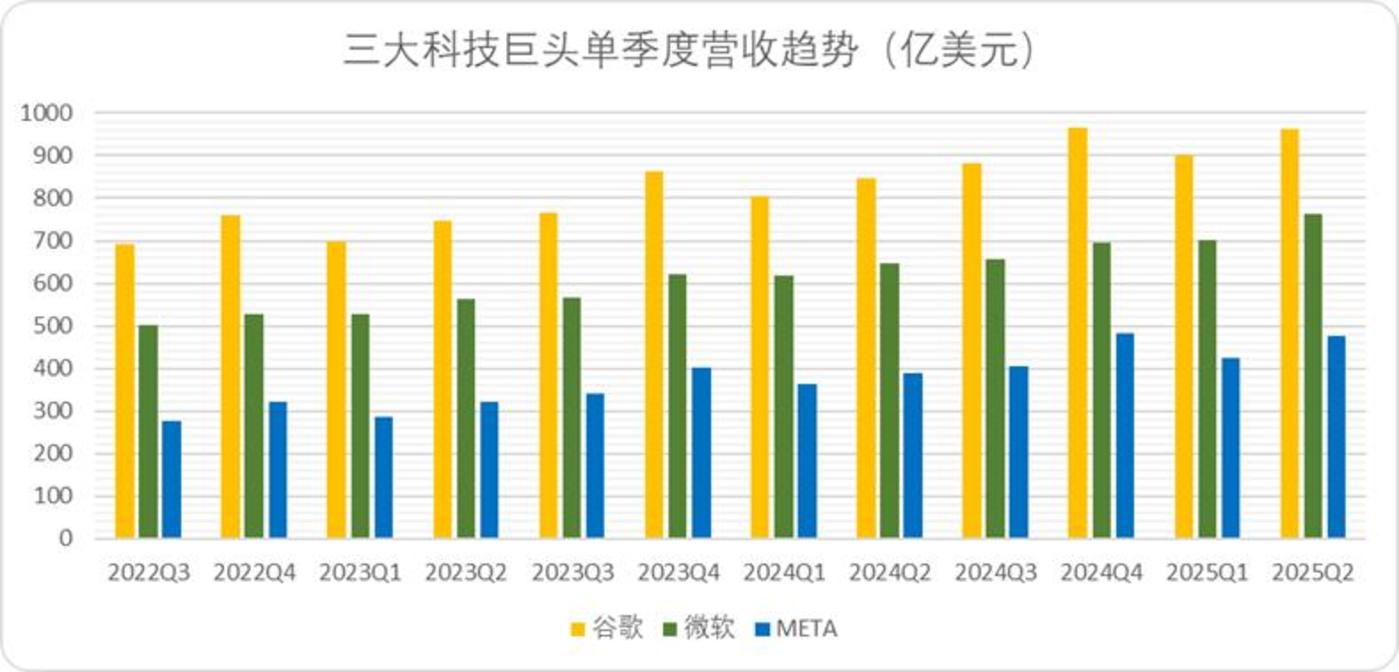

以营收侧的视角出发,谷歌二季度录得营业收入 964 亿美元,同比增速达到了 14%,再次站上了近三个财报期的高点,超过了一致性预期;

微软录得营收 764 亿美元,同比增速达到了 18%,创 2024 年以来的增速新高;

Meta 录得营收 475 亿美元,同比增速 22%,也创造了近四个财报期的新高。

图:谷歌、微软、Meta 单季度营收趋势,来源:Choice 金融客户端,企业财报

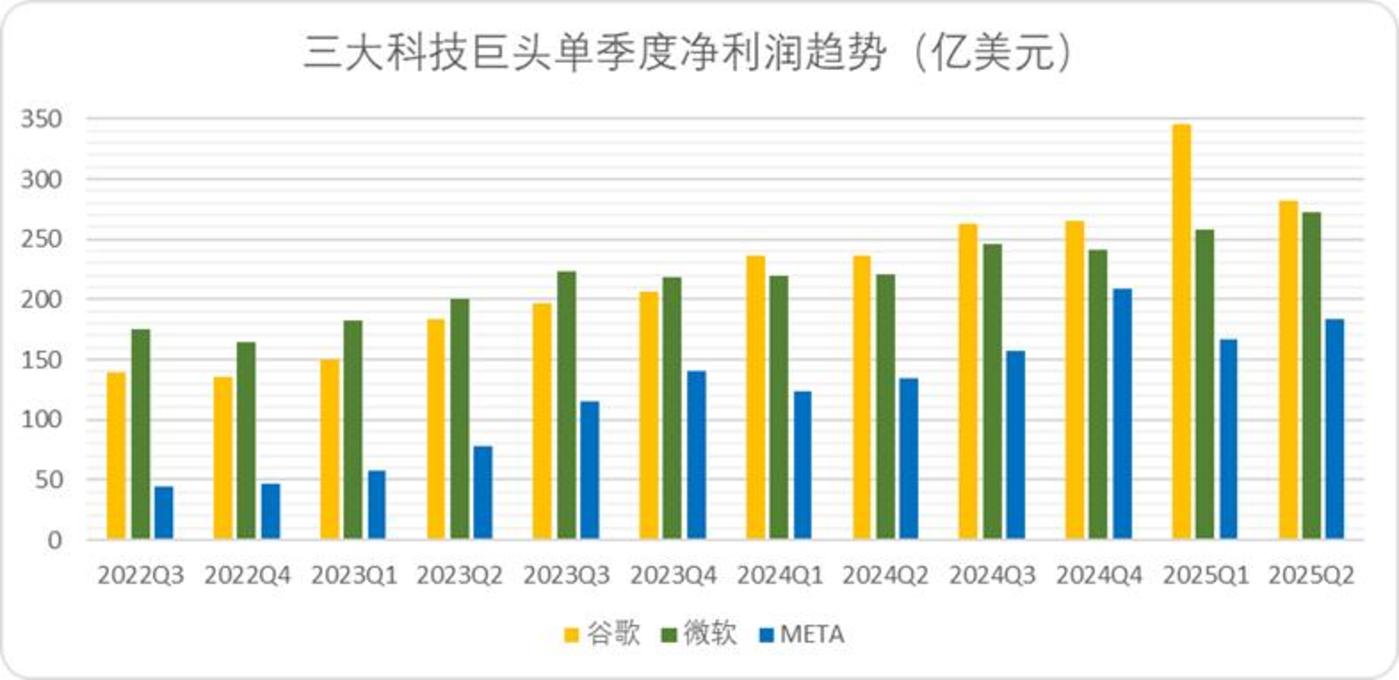

同时,三者利润侧也有不俗的表现: 谷歌录得 282 亿,同比增长 19%;微软录得 272 亿,同比增长了 24%;Meta 录得 183 亿,增速更是达到了 38%。

无论营收还是利润,三大科技巨头都交出了不俗的答卷。

图:谷歌、微软、Meta 单季度净利趋势,来源:Choice 金融客户端,企业财报

(2) 云业务维持高增长

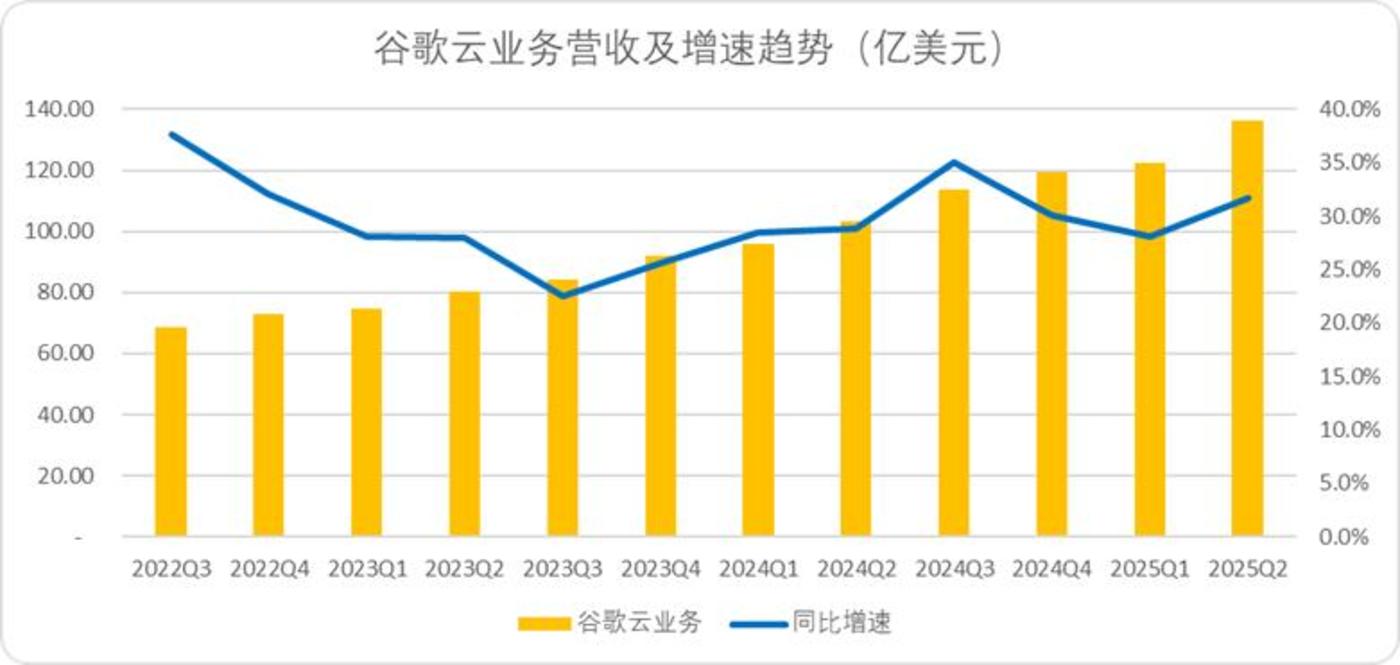

细分具体业务来看,谷歌和 Meta 的主线广告业务表现都不错 (后文详细展开),除此之外,谷歌和微软的云业务增速成为了最大的亮点。

微软智能云业务增速达到了 26%,其中 Azure 云全年的收入增速超过了 30%,单季度增速接近 30%,谷歌云业务整体增速也来到了 31.5%

整体来看,AI 现阶段受益最明显的依旧是算力设施。

图:谷歌云、微软云单季度营收及增速,来源:Choice 金融客户端,企业财报

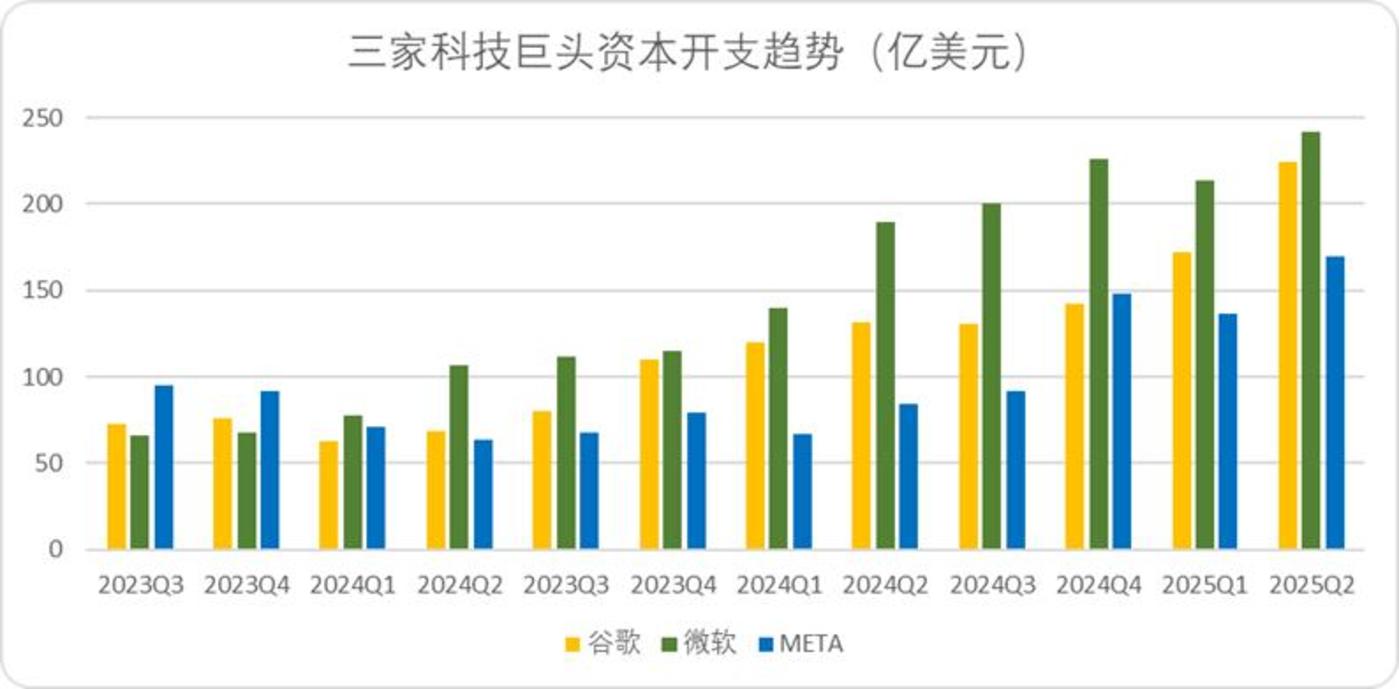

(3) 资本开支都在提速,且远未见顶

一手赚钱,一手花钱,三大巨头二季度资本开支都创造了新高,微软单季度资本开支幅度达到 242 亿,同比增长 27%,环比净增 28 亿美元,高于预期。

Meta 二季度资本开支 170 亿元,同比增速翻倍 (去年同期基数低),环比净增 33 亿美元,也略高于预期。

谷歌二季度资本开支 224 亿美元,在高基数的前提下同比增长了 70%,环比净增了 52 亿,超过了预期。

同时资本开支的高增长远未见顶,Meta、谷歌调高了下一季度的资本开支预期,7 月末微软的 CFO 也放出信号新财年一季度的资本开支预期将达到 300 亿美元,三家龙头的资本开支都在提速。

图:谷歌、微软、Meta 单季度资本开支趋势,来源:Choice 金融客户端,企业财报

除了财报季不俗的成绩外,三家科技巨头也纷纷调高了未来预期。Meta 给出了接近 20% 的增速指引,谷歌和微软的预期也相对明朗。

总结一下:营收利润侧三家科技企业都取得了不俗的成绩,支撑高增长来源主要是广告和云,资本开支的动作也在明显加快,对未来的预期也相对乐观。

02 传统 「科技+零售」 循环持续发力

在深入研究业绩优异表现的背后,我们发现,支撑美股头部科技公司优异表现的本质,首先还是离不开互联网时代的 「科技-消费」 大循环。

我们拆分了三家科技巨头具体业务线的营收贡献,微软除了云业务之外,软件 (M365 系列) 和领英的增速并不算很强 (当然也能保持相对高位),近几个财报期波动在 10-15% 区间内。

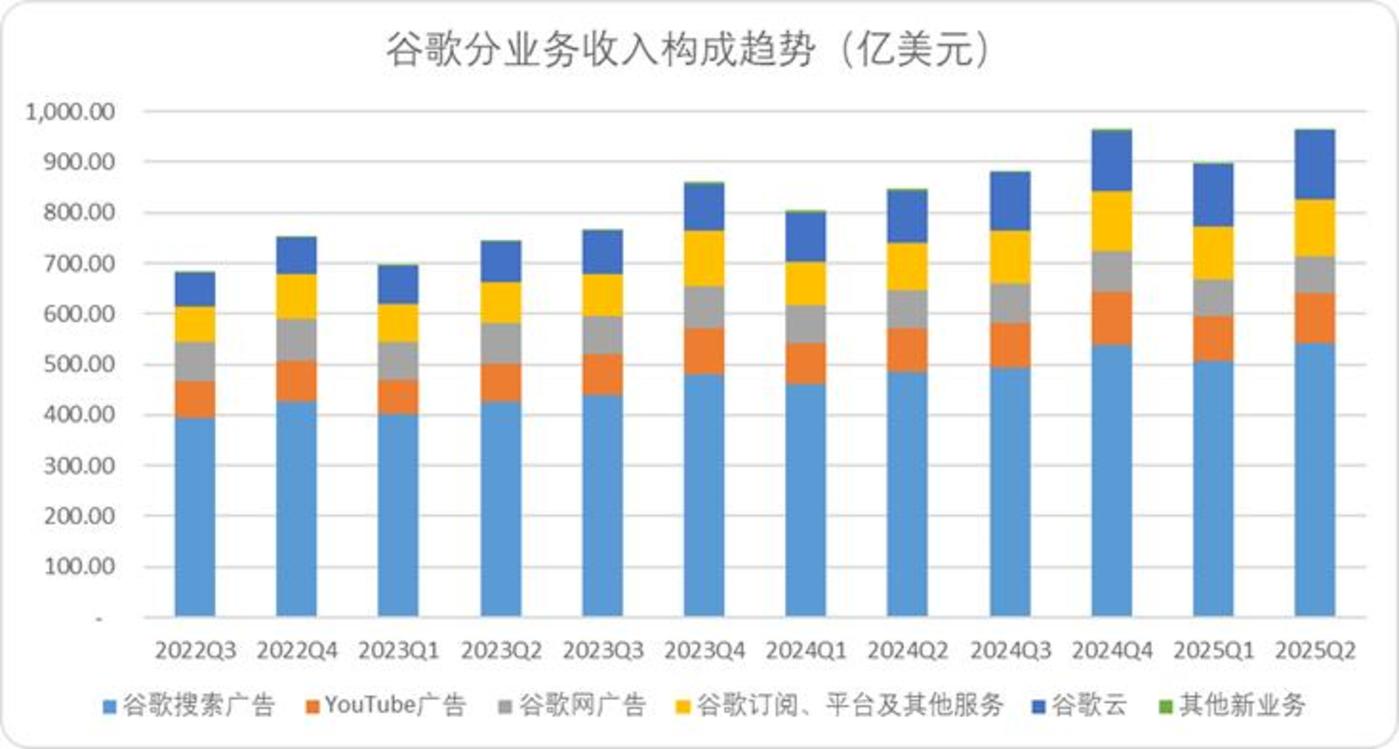

谷歌和 Meta 的业务线中,除了云业务外,广告成为了贡献增长的重要引擎。以谷歌为例,今年二季度三项广告业务 (搜索广告+Youtube 广告+谷歌网广告) 环比增长整体提升了 5.5pct,超过了包括谷歌云在内的所有业务。

图:谷歌单季度分业务营收趋势,来源:Choice 金融客户端,企业财报

Meta 就更不用说了,本来所有的营收贡献基本都来自于广告,二季度营收增速几乎全部来自于其强势表现,广告业务收入同比增长 22%。

从谷歌的视角来看,广告业务强势表现主要得益于 AI 的加持,其在业绩会中表示,广告部门通过 AI 优化了整个销售流程,AI max in Search 大幅提高了转化率,Demand Gen 工具也提升了广告点击率等等。

Meta 的业绩会同样也是围绕着 AI 展开,其一直宣传的 Advantage+肯定也对广告业务增长带来了部分驱动力,只不过业绩会中没有直接将广告业务的强势表现与 AI 产品挂钩,只是简单了提及了以 Llama4 构建的自主 AI 代理取得了进展,帮助改进了 Facebook 的算法,提高了内容质量和参与度,但同样也表明规模尚小,影响力有限。

AI 产品一直以来都是各家科技巨头宣传的重中之重,尽管 AI 带动了广告业务的增长,但单季度广告迅猛抬头的逻辑不单单是 AI 技术升级就能够解释的。硬币的另一面,是互联网时代,美国塑造的科技+消费零售的大循环也在不断发力。

自互联网广告诞生以来,大多数科技企业 (包括中国的科技企业) 构建了一套 「加大资本开支吸引用户-向零售业或消费业售卖产品广告-零售业高速发展加大投流-现金回流后继续加大资本开支」 的 「科技+零售」 正循环。

目前来看 AI 时代初期,也依旧维系着这套逻辑。谷歌、Meta 二季度优异表现给予其加大资本开支的信心,而广告业务优异表现也离不开零售消费业的贡献。

以 IPG 旗下市场情报机构 Magna 去年底发布的报告来看,目前美国数字媒体市场本就处于历史级的上升周期之中,2024 年 「非周期性广告支出」(不包括奥运会或政治支出) 增长 8.9%,迎来了近 20 年最强劲的增长。

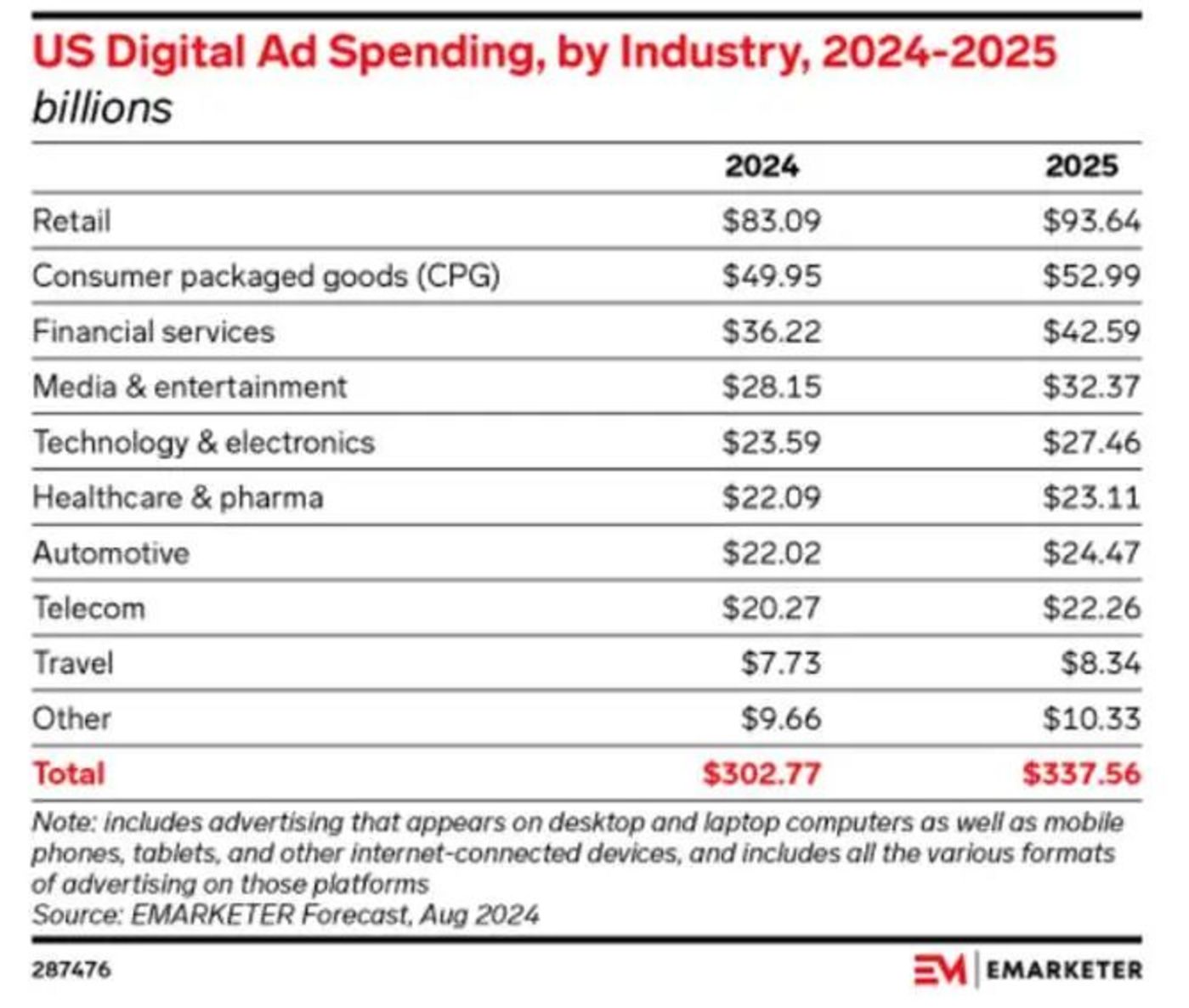

根据 eMarketer 去年的预测来看,目前数字媒体投流中,零售行业断崖式领先,并且今年以来的增速尤为明显。

图:24-25 美国数字广告分行业投入预测,来源:eMarketer

同时跨境在线零售平台也一直是近几年投流主力,在 4 月份短暂遭受关税影响后,迅速恢复了投放力度。

根据另一份第三方报告,Appgrowing 发布的 《2025 年 H1 全球移动广告市场营销策略白皮书》 中显示,2025 年上半年 Temu 登顶应用推广榜首,Shopee、Tiktok、Carrefour、Shein 也均挤进了应用投放榜的前二十。

零售企业之所以能够支撑起科技巨头的广告业务增长,除了 AI 技术带动的效果提升外,本质也离不开美国零售业自身的高度发展,我们不再赘述美国目前的消费经济形势,贴两个数据来印证零售业强投放的逻辑:

·6 月美国零售额环比增长了 0.6%,逆转了 4-5 月关税带来的负面影响 (可能也与价格上涨相关),过去五年间,每年的零售额都要高于同期值,其中拉丁裔移民带来的消费增量也不容忽视。

·8 月初,亚马逊发布了财报,云业务增速不及预期,但泛零售业务增速达到了 12%,环比增速提升了接近 5pct,侧面印证了零售业确实表现强劲。

零售业作为最大的广告主,本身表现不俗,自然愿意继续投流扩市场,这或许能解释为什么二季度谷歌、Meta 的广告业务能够取得如此优异的表现。

03 科技巨头增长新引擎——AI 内循环

在梳理今年上半年零售行业投流趋势中,我们发现了支撑美国头部科技公司基本面业绩的另一条潜在的逻辑线,虽然目前的占比和影响不大 (主要还是靠零售消费投流),但产业链相对完善合理,也更符合新时代的叙事,那就是:AI 内循环。

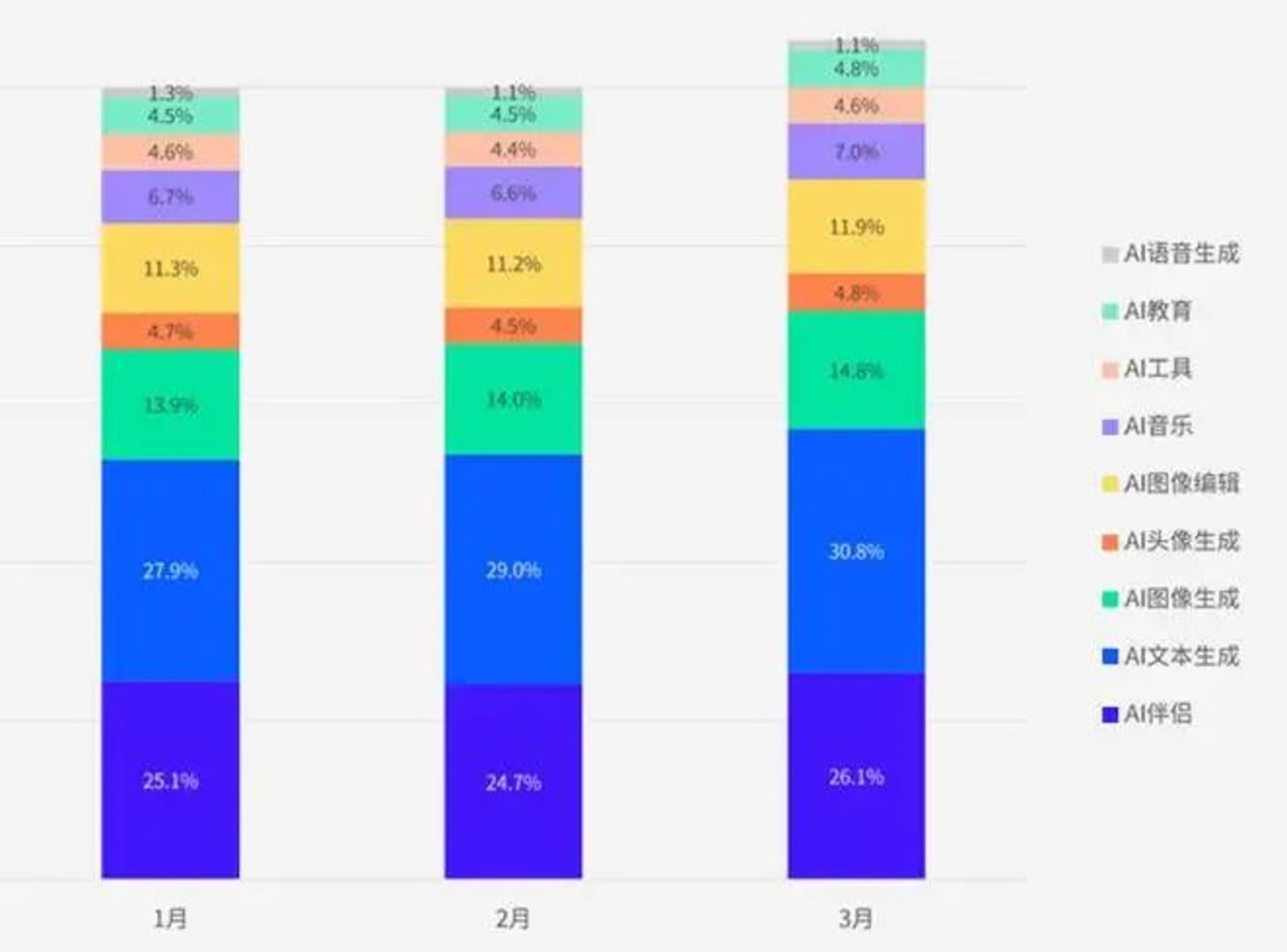

以 Appgrowing 发布的报告来看,今年第一个季度,海外 AI 应用的投放增长明显,仅以 3 月为例,环比增速达到了 5%,细分品类来看,绝大多数增速都不错,AI 伴侣、文本生成、AI 教育的投放数量也明显增长。

图:AI 应用投流分类占比及趋势,来源:Appgrowing

同时,美国本就是消费大国,在互联网和移动互联网时期,依赖着强大消费力和购买意愿,美国科技企业的 ARR(年度经常性收入) 是要远高于其他地区应用产品的。

现如今,对于 AI 产品亦是同理,榜单中投放前十的产品 (除个别产品外) 都有着不低的定价和不俗的付费率:

·第一名是 Youtube 上爆火的辅助写作工具 grammarly(准确来说不是 AI 原生的产品),包年会员约 144 美金,基础版基本无功能可用,ARR 达到 7 亿美元。

·第二名 AI Tutor,AI 教育赛道明星产品,基于 GPT4o+模型的产品单月定价 15 美元,能用更多模型的高级产品分别定价 25、60、200 美元,付费率未披露。

·第四名 Talkie,国产软件,MiniMax 推出的 AI 陪伴类产品,类游戏类付费模式——抽卡,据 《智能涌现》 透露其去年年收入可能在 7000 万美金。

·第六名 VisualMind AI,目前定价高级版 98 美元/月,498 美元/年。

·第七名 Nova-AI Chatbot,基于 ChatGPT 模型打造了聊天服务机器人产品,定价为 5 美元/周、10 美元/月、40 美元/年,已经是榜单中相对定价最低的产品了。

如果抛开投流的限制,根据顶尖 AI Native 公司排行,目前北美市场的 AI 前沿产品 Midjourney、Anysphere、Eleven Labs、Gamma、Photoroom 等一众明星小体量 AI 应用的 ARR 都达到了 5000 万美元以上。

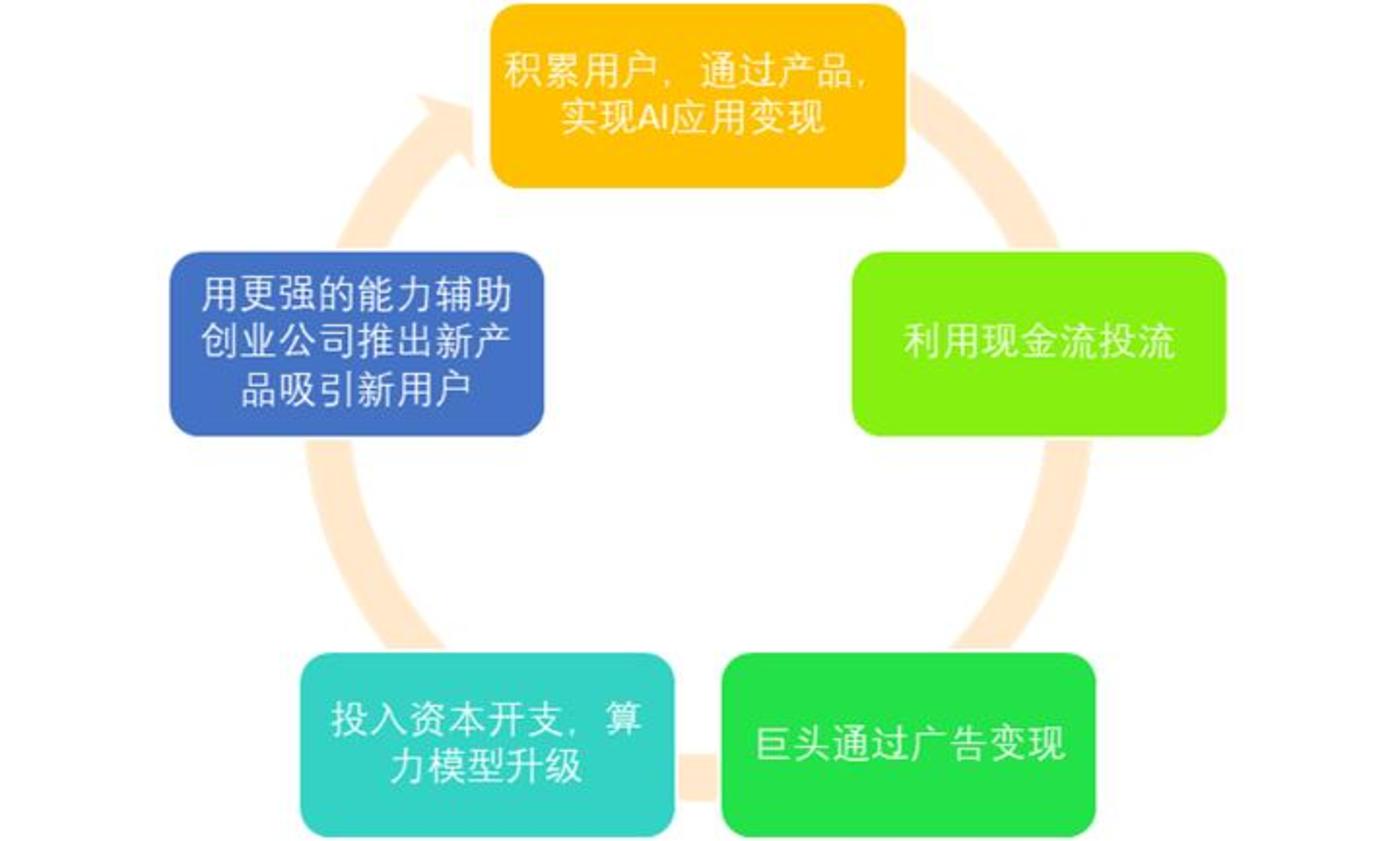

能够维持企业收入的稳定性,自然而然有更多的企业愿意投流推广产品,带动了科技巨头的广告业务收入、模型收入,同时拉动了云业务计算需求,而科技巨头营收激增,就会有更多的流动性进行资本开支,提升模型能力和算力基础设施,服务于 AI 小而美的应用,最终形成 AI 内循环。

图:AI 内循环图示,来源:锦缎研究院

诚然,现阶段 AI 应用对互联网巨头营收业务贡献相对有限,但趋势一旦形成,便会形成惯性。随着 AI 产业的逐步发展,内循环现金流活水会越来越完善,甚至可能会形成资本效率比传统的科技+零售,更高效的循环。

04 结语:新一轮全球科技主导权之战

三大科技巨头财报背后展露的 AI 内循环逻辑,或许也对我们的 AI 产业发展,有一定借鉴意义。

三个月前,盛景嘉成创投创始合伙人彭志强在硅谷进行了两周的 AI 创业公司和创投机构深度参访,并在 《AI 终局思考与硅谷行》 的专场直播做了分享,其调研笔记内容,也与我们今天表达的观点相对契合,简单汇总下彭志强的部分观点:

目前硅谷 AI 创新创业的热情非常高,企服、SaaS 类公司纷纷推出 AI 应用,道路两旁的广告牌基本都被 AI 公司占据,无论微软、OpenAI 等巨头,还是 NotionAI 等独角兽,亦或大量 startup 公司,全部蓬勃涌动,硅谷俨然处于 AI 创新亢奋期。

硅谷 AI 企业商业化意识强,美国企业的商业化本能刻在 DNA 里,并且美国 C 端、B 端客户的付费意愿确实让人羡慕。

或许这种商业化的本能,才是美国科技企业能够构建 AI 内循环的内核。

而针对我们科技发展的现状,彭志强认为:中国 SaaS 企业或者 AI 应用企业所面对的无论是 C 端用户还是 B 端企业,客户的付费意愿都不强,最终导致的结果是。AI 应用必须要做到极致化结果导向,甚至决战于物理世界,即回到能源矿产算力电力、回到供应链与材料、回到硬件或设备等等,才能赚到大钱。

如果从更宏观一点的角度来讲,其实目前我们发展科技的思路,未能完全摆脱制造业发展的思维,整个社会的资本流向,更像是一种褒奖式的嘉奖,只有你取得了最终的胜利,才有可能实现 IPO,实现流量收割,实现物理世界的现金奖励,而在此之前,一切都是空谈。

总结而言,目前我们的资本叙事,更倾向于在 「终局胜利」 后才给予嘉奖,而非持续滋养过程中的阶段性创新,实现资本利用高效率的循环。

这也意味着,企业做产品会陷入终局思维,无法构建起支撑久期发展的资本层面的正循环,这给中国创业者的商业化带来了更大的挑战。

当然,从广袤群众的基本物质生活诉求,到上天入地的科技基建,我们国家从来不缺长期主义视角下,后来居上青出于蓝的宏大叙事。

如果能够意识到科技发展叙事需要依赖一个又一个阶段性循环,而不是仅仅追求终局胜利,或许能够从资本、政策层面做出相对应的指导,从而构建一个相对更宽松,更繁荣,支持商业闭环的科技发展生态。

AI 生态循环,已经成为科技巨头增长新引擎、全球科技主导权之战的新主线。