AMD(AMD.US) 于北京时间 2025 年 8 月 6 日上午的美股盘后发布了 2025 年第二季度财报 (截止 2025 年 6 月),要点如下:

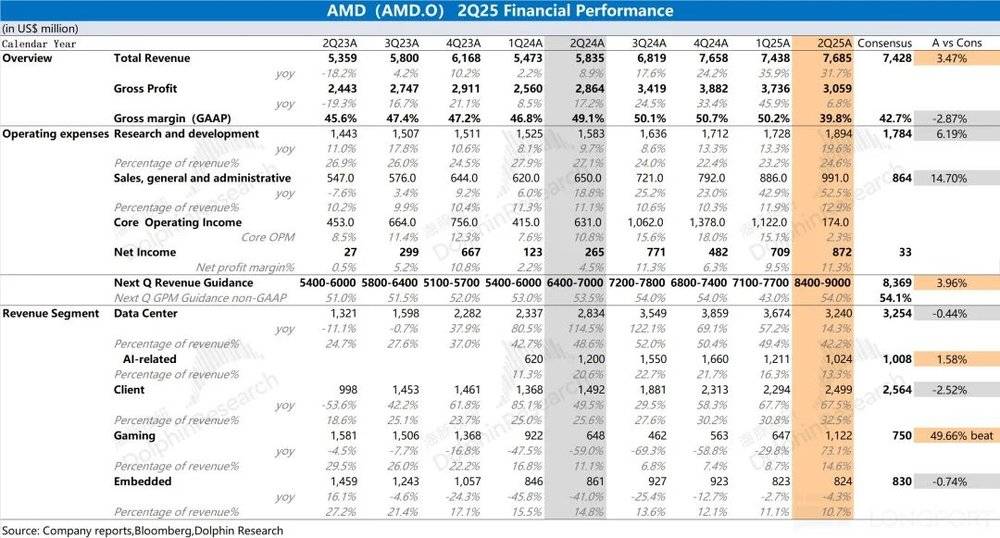

1、整体业绩:收入和毛利率,达到指引预期。AMD 在 2025 年第二季度实现营收 76.9 亿美元,同比增长 31.7%,市场预期 (74.3 亿美元)。收入端的同比增长,主要来自于客户端及游戏业务、数据中心业务的带动。

公司本季度毛利率 (GAAP)39.8%,出现明显下滑,主要是受 MI308 相关库存减值影响约 8 亿美元。若剔除该影响,公司实际毛利率为 50.2%,环比持平。

2、经营费用端:公司本季度研发费用为 18.9 亿美元,同比增长 19.6%;销售及管理费用为 9.9 亿美元,同比增长 52%。

在营收保持较高增长的同时,公司的核心经营费用支出也在走高。本季度公司核心经营费用率达到 37.5%,这直接影响了公司利润端的释放。

AMD 本季度实现净利润 8.72 亿美元,主要是受到非经常性项目的影响。从经营性角度看,公司本季度核心经营利润 1.74 亿美元,明显回落,核心经营利润率仅为 2.3%。

3、各业务细分:在数据中心和客户端业务增长的带动下,两项收入合计占比达到七成以上。

1) 客户端业务抢份额:本季度收入增长至 25 亿美元,同比增长 67.5%。本季度全球 PC 市场出货量同比增长 5%,而公司的客户端业务同比大幅增长,这主要得益于 AMD 在 PC 市场份额的继续提升;

2) 数据中心等待新品拉动:本季度收入为 32.4 亿美元,同比增长 14.3%。数据中心业务本季度的同比增长,主要是受服务器 CPU 产品出货增加的带动,根源在于产品竞争力的提升和核心云厂商资本开支的拉动。

①服务器 GPU:相比于 MI325 系列产品,市场更期待于公司的 MI350 系列新品,因而上半年公司 AI GPU 收入相对平淡。随着 MI350 系列新品发布,公司下半年的相关收入将明显提升;

②服务器 CPU:服务器 CPU 业务贡献了上半年数据中心业务的主要增量,主要得益于公司在服务器 CPU 市场的份额提升的带动。根据第三方数据,公司在服务器 CPU 市场的份额从一成已经提升至三成左右;

4、MI308 影响:特朗普此前要求 AMD 的中国特供货名称 MI308 需要拿到销售许可证才能出售。AMD 也提到大约对本季度有 8 亿美金的存货减值影响。

海豚君按照 47% 的毛利率核算,这 8 亿库存需要转化成销售额的话,对应是大约 15 亿美金的收入。

由于现在禁令松动,这些减值已是噪音,目前普遍估计下半年 MI308 能给 AMD 带来 8~10 亿美金收入。

5、AMD 业绩指引:2025 年第三季度预期收入 84~90 亿美元 (市场预期 83.7 亿美元),区间中值 (87 亿美元)环比增长 13.2%,展望中不包括 AMD Instinct MI308 发往中国的任何收入。公司预期 non-GAAP 毛利率 54% 左右 (市场预期 54.1%)。

海豚君整体观点:超预期来自游戏业务,AI GPU 符合期待。

AMD 本季度收入和毛利率都达到了此前指引预期。其中本季度的收入同比增长,主要来自于客户端业务、游戏业务和数据中心业务的带动。

而本季度毛利率端的下滑,主要是受中国市场约 8 亿美元减值支出影响。若剔除该影响,公司本季度 non-GAAP 毛利率仍将回到 54% 左右。

而至于下季度收入指引超预期,实际上主要是受游戏业务需求回暖和半定制产品库存修复的带动。

至于市场最关注的 AI GPU 业务,结合公司情况和下季度指引,海豚君推测公司下季度 AI GPU 收入有望达到 17 亿美元以上,这基本上是符合市场预期的。

对于 AMD 的业绩,核心关注点主要在三个方面:

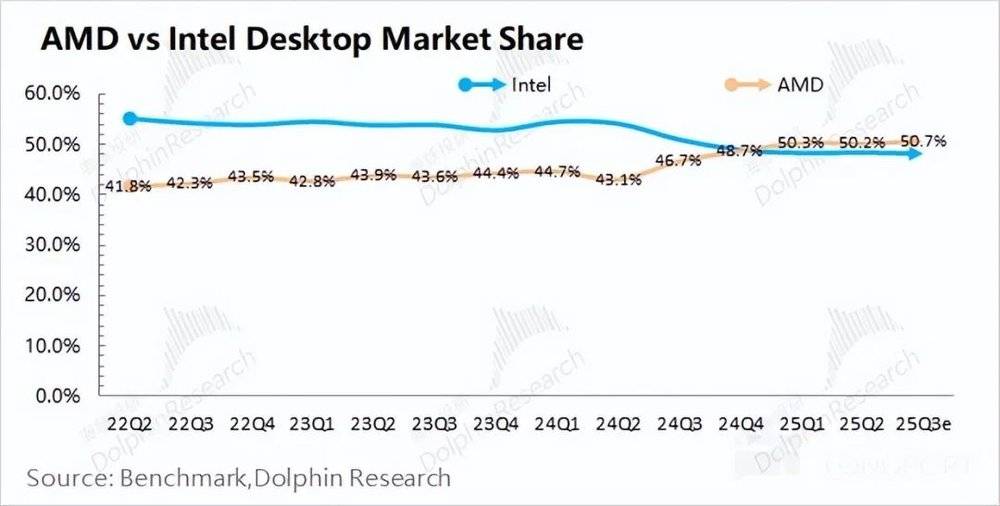

a)PC 市场的 CPU 竞争力:PC 业务是公司的基本盘,随着公司产品力的提升,逐渐蚕食着英特尔的份额。

在本季度 PC 市场整体出货仅增长 5.4%,而 AMD 的客户端业务收入同比增速达到 67.5%,其中体现着 AMD 在 PC 市场逐渐增强的竞争力。

从第三方数据看,AMD 当前在桌面级市场份额已经达到 50% 以上,实现对英特尔的反超。如果英特尔的制造能力迟迟不能突破,而随着公司 Zen 产品的迭代升级,AMD 有望进一步把扩大在 PC 市场的优势;

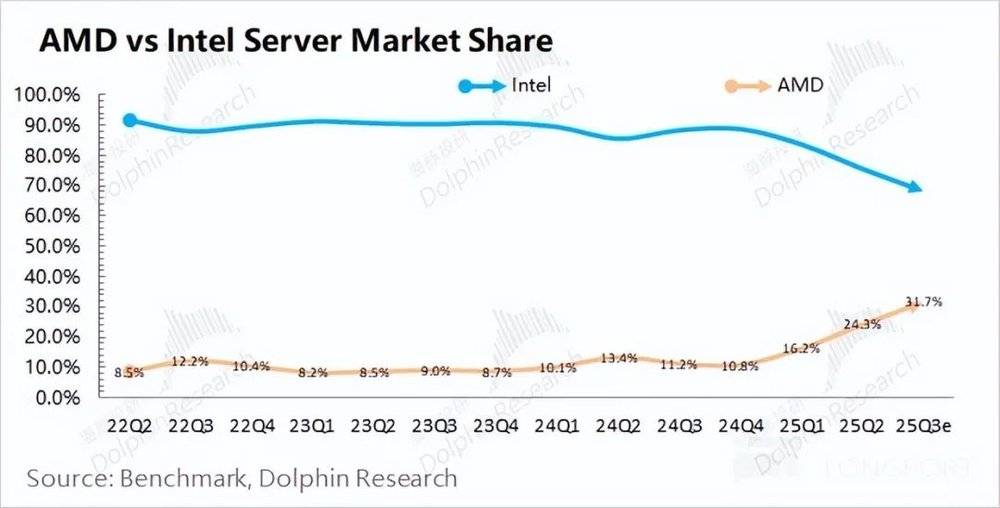

b) 服务器领域 CPU 的抢占份额:除了桌面级市场的反超,AMD 在服务器市场的份额也开始明显提升。凭借 「CPU+GPU」 的组合,公司在服务器市场的份额从原本的一成迅速提升至三成左右。

出于英特尔的 CPU 产品羸弱的表现,AMD 的服务器 CPU 产品贡献了公司上半年数据中心业务的主要增量。而在 MI350 系列量产出货的带动下,公司服务器 CPU 仍将稳中有升;

c) 服务器领域的 AI 芯片:虽然公司在去年下半年推出了 MI325 系列产品,但相对而言市场更期待 MI350 系列产品。

受产品过渡期的影响,公司上半年的 AI GPU 收入相对平淡。因而本季度的 AI GPU 数值并不重要,更为关注的是公司对下半年 AI 芯片业务的预期和展望。

公司的 MI350 系列产品也在 6 月份正式发布,随着下半年的量产爬坡,有望给公司 AI GPU 收入带来明显的提升。

当前公司对于下季度 AI GPU 业务的预期有望达到 17 亿美元以上,基本接近于市场预期的 17.3 亿美元。后续仍主要关注于 MI350 系列出货和 MI450 系列进展能否超预期。

这个数算相对平庸,指引三季度 17 亿 「不考虑中国 Mi308 可以重卖的部分」,假如三季度 Mi 308 卖三亿上下,那三季度就是 20 亿。

市场现在 2026 年都给到 150 亿的 AI 收入预期了。而且按照云公司 2026 年 Capex 前高后低的指引,2026 上半年每个季度,起码要 40 亿以上,假如三季度 20 亿,四季度可能需要 35 亿以上。在股价单季度拉高 70% 之后,这个 AI 进展交卷只能算相对平庸。

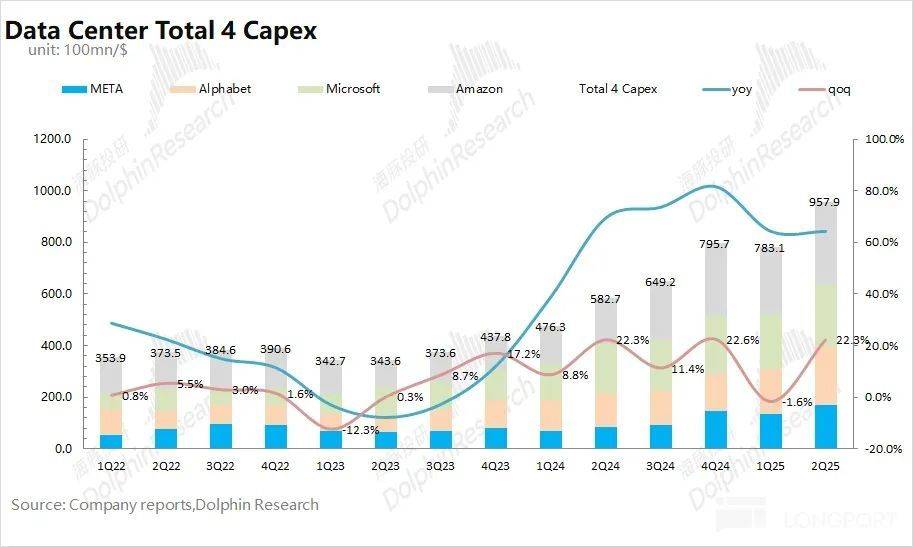

随着 AMD 的 MI350 系列和英伟达的 GB 系列开启量产,四大厂商在下半年都加大了对 AI 服务器相关的资本投入。

海豚君预期四家公司 (Meta、谷歌、微软和亚马逊)2025 年的合计资本开支有望提升至 3890 亿美元左右,同比增速将达到 55%,这表明当前的 AI 需求依然是火热的。

资本开支的上调,加大了对服务器等相关产品的采购,对 AMD、英伟达和定制 ASIC 厂商都会有所带动。

由于在四大云服务上调资本开支后,AMD 等 AI 核心芯片股的股价都已有所上涨,表明其中已经打入了一部分的预期。

结合 AMD 当前估值 (2826 亿美元),大约对应公司 2026 年税后核心经营利润为 40 倍 PE 左右 (假定营收增长 +20%,GAAP 毛利率 52.1%,税率 13%)。【注:此处的税后核心经营利润=毛利润 - 研发费用 - 销售及管理费用。】

由于公司 2025 年上半年处于产品过渡期,而市场更关注于 MI350 系列量产带来增长,所以在估值考量时更多地参考 2026 年的预期情况。

受 AI 需求的推动,海豚君测算公司 2025-2029 年间税后核心经营利润的 CAGR% 为 30.3%,那么 2026 年的 PEG(此处 G 参考 CAGR%)大于 1 倍。

随着进入下半年云大厂提升资本开支,受订单溢出的影响,身为 「二供」 的 AMD 业绩增长确定性较强,当前估值中也已经包含了市场对公司相对乐观的预期。

整体来看,AMD 的短期业绩主要受 CPU 份额、服务器 GPU 出货和毛利率变化的影响,而中长期角度,市场主要焦点在于 AI 算力主战场的争夺,这能给公司带来更大的想象空间。

公司近期的股价上涨,其中也包含了市场对 MI350 系列等 AI GPU 产品超预期的期待。

公司当前的估值也反映了市场对公司相对乐观的预期,然而本次管理层对 AI GPU 下季度的预期也只是符合市场预期,并未给出明显亮点。

此外,公司持续增长的经营费用支出,也将对利润端释放带来压力。

虽然短期有回调压力,但这个业绩并没有本质瑕疵,只是 AI 收入和指引不够惊艳,没有追上公司狂飙的股价而已。

当下公司仍然在强产品周期和 AI 高景气周期内,因此回调之后仍然是机会。

本文来自微信公众号:海豚投研,作者:海豚君