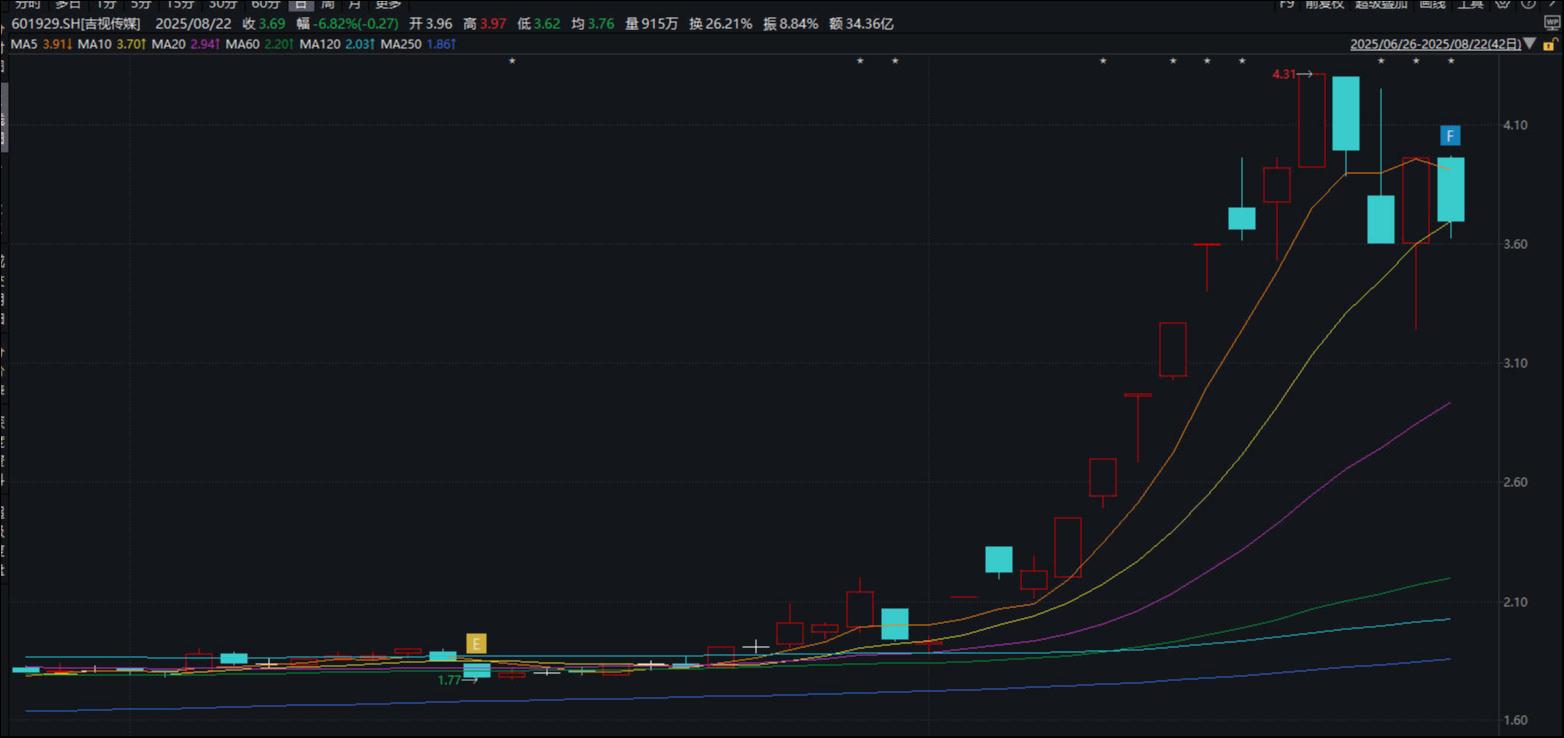

与昨日“ 旱地拔葱” 式上演“ 地天板” 不同,吉视传媒(601929.SH) 今日股价大跌 6.82%,仍凭借日跌幅偏离值达 7% 登上龙虎榜。

这也是吉视传媒今年第 9 次上榜。在市场对其国资云、影视、数据要素、并购重组等概念的热炒下,公司股价短短 1 个月实现翻倍,背后游资与牛散身影频繁闪现。然而,公司上半年净亏 2.32 亿元、现金流告负、资产负债率攀升的现实,还是将这一炒作虚火打回原形。

来源:Wind

尽管在回购、增持、资产置换、加码数字化等多措并举之下,吉视传媒暂且摆脱了面值退市风险,但股价在资金博弈与业绩疲软的双重作用下剧烈震荡,其市值管理与转型成色仍有待市场进一步验证。

游资牛散穿梭下多概念狂欢

8 月 22 日,吉视传媒因日跌幅偏离值达 7% 再度登上龙虎榜,这也是该股今年第 9 次上榜。在此之前的多个交易日,“ 章盟主”“T 王”“ 量化打板” 等知名游资已频繁出没。

从今日龙虎榜数据来看,资金博弈态势明显。沪股通身影出现在买一、卖一位置,且净卖出 4648.18 万元。买方前五中“ 拉萨天团” 占据三个席位,“ 章盟主” 常用席位国泰海通证券上海江苏路净卖出 9,991.19 万元。

根据昨日披露的半年报,2025 年上半年末的公司十大流通股东中,新进股东为虞何佳、夏重阳,取代了一季度末的敦化市融媒体中心 (敦化广播电视台)、扶余市融媒体中心 (扶余广播电视台)。其中,虞何佳本期持有 2200 万股,占流通股比例 0.63%;夏重阳本期持有 1560 万股,占流通股比例 0.45%。

来源:Wind

公开信息中,有不少关于虞何佳为法拍牛散的报道。例如,2021 年 11 月 24 日虞何佳竞得科陆电子股票共 5018 万股,拍卖成交价为 2.78 亿元;同年 12 月 21 日,虞何佳竞得皇台酒业 500 万股,拍卖成交金额近 1.2 亿元。

另一新进股东夏重阳的身份也颇为神秘。据相关报道,夏重阳为温州帮主要成员,与张素芬人称牛散“ 夫妻档”“ 抄底二人组”,两人十分偏爱低价、小盘甚至有重组题材的标的。值得一提的是,夏重阳还曾于 2022 年、2024 年多次登上吉视传媒十大股东行列。

回溯吉视传媒此轮行情,与市场炒作其具有国资云、影视、数据要素、并购重组等概念有关。公司作为电影 《731》 的联合出品方被资金热炒;同时,其控股东北亚大数据交易服务中心布局数据确权、交易等业务,叠加广电网络运营商的国企背景,被部分投资者视为“ 国资云” 概念股;此外,股吧以及互动平台上,有关公司与“ 商业航天独角兽” 长光卫星的重组炒作此起彼伏。

对此,吉视传媒近期在异动公告中提示,公司不涉及“ 国资云” 相关业务,不参与投资目前上映的影片,公司参与投资电影 《731》 的出资比例极低,该投资预计对公司业绩几乎不构成重大影响。

有意思的是,8 月 7 日有投资者在互动平台抛出吉视传媒与长光卫星签订战略协议、长光卫星具备服务雅江水电站能力的消息。董秘随即在回复中证实了与长光卫星的合作关系。不过针对另一条“ 是否有计划与长光卫星并购重组” 的提问,董秘回复称“ 目前没有并购重组计划,后续相关信息请关注公司公告”。

惊险保壳后转型成色待考

股价狂飙之下,吉视传媒的基本面却难言乐观。

上半年吉视传媒实现营业收入 9.97 亿元,同比增长 8.7%,但归母净利润为-2.32 亿元,同比下滑 18.82%;经营活动产生的现金流量净额同比下滑 114.63% 至-0.2 亿元,主要因销售商品、提供劳务收到的现金减少所致;此外,上半年资产负债率攀升至 59.25%。

事实上,早在 2018 年起,吉视传媒净利润就开始下滑,并在 2022 年开始出现亏损。截至上半年已连续亏损 3 年半,扣非后净利润更是连亏 5 年半。

来源:Wind

伴随经营恶化,吉视传媒股价持续走低。自 2024 年 5 月以来,吉视传媒先后二次股价跌破 1 元,最低时 0.86 元/股,触发退市风险。

为扭转颓势,吉视传媒明确市值维护方案,确定了股票回购、控股股东增持、IPTV 资产注入、盘活资产等 17 项重点任务,同时加快数字化转型步伐。

其中,吉视传媒在 2024 年完成资产腾挪,以其持有的三亚樾城投资 100% 股权与控股股东吉林广播电视台旗下 IPTV 相关业务进行了资产置换。该笔资产置换约定了业绩承诺,约定置入资产 2024 年度、2025 年度、2026 年度的利润总额分别为不低于 5,375.67 万元、6,842.88 万元及 7,099.91 万元,累计不低于 19,318.46 万元。

值得注意的是,该业绩对赌约定双方在补偿期限届满后,才对置入资产三年实现利润总额与累计承诺利润总额的差异情况进行审核。换句话说,置入资产的利润完成情况如何,要等三年期满后才见分晓。

查询 2024 年年报、2025 年半年报,吉视传媒也的确未披露业绩承诺完成情况及其对商誉减值测试的影响。根据此前业绩预告,公司称 2025 年上半年 IPTV 业务收入预计小幅增长,源于 IPTV 资产注入形成的有线电视与 IPTV 一体化运营协同效应。

此外,吉视传媒于 2023 年底筹划将自有的网络资产、设备资产、用户网络资产划转至全资子公司吉林省东北亚大数据创业服务有限公司 (以下简称“ 东北亚大数据”),截至划转基准日 2023 年 6 月 30 日,账面净值 54.28 亿元。

来源:公告

根据半年报,东北亚大数据上半年实现营收 3600 万元,亏损 2.46 亿元。这一亏损金额已超过公司上半年整体亏损额度。但就子公司亏损原因,吉视传媒并未披露。

言及公司营收增长不足的原因,吉视传媒坦言,用户服务体系存在薄弱环节,市场需求洞察与响应机制不完善,多业子公司缺乏市场开拓意识,业务创新能力不足,成本管控不力。(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App