文 | 化妆品观察

中国香水市场,正处于高速发展的黄金期。

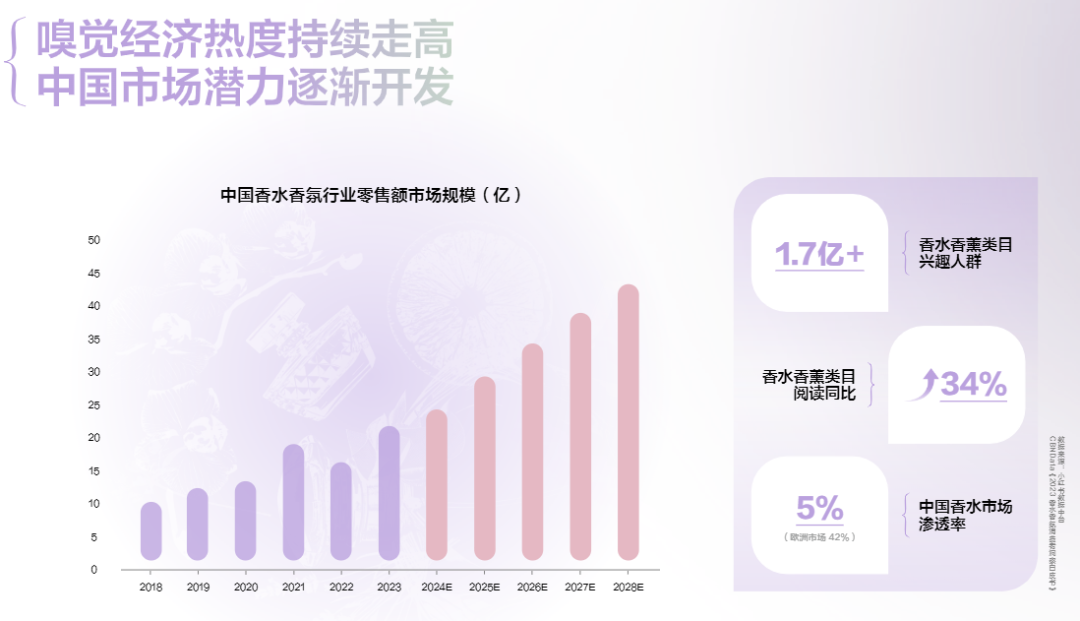

据弗若斯特沙利文数据,中国香水市场规模预计 2028 年将增至 440 亿元,复合年增长率约 14%,远超全球 3.5% 的增速,但中国香水渗透率仅 5%(欧洲 42%)1。

中国嗅觉经济持续走高,但香水市场渗透率低 (图源自 《2025 香水香氛行业趋势灵感图鉴》)

这种“ 高增长+低渗透” 的格局,无疑让品牌看到增量蓝海,纷纷跑步入场。

据美丽修行大数据,自 2020 年起香水新品数呈阶梯式增长,2025 年至今已有近 8000 个香水新品完成备案,几近 2022 年全年备案数。具体而言,国产香水备案数近十年保持稳定增长态势,自 2019 年开始反超进口备案量,而进口香水自 2020 年恢复增长,但增速远低于国产香水。

一边是头部企业/新锐品牌争相下场—— 近 3 年来,珀莱雅、毛戈平、百雀羚、花西子、方里纷纷切入香氛市场,欲分一杯羹,但结局迥异:有的折戟而归,有的则站稳了脚跟。

另一边则是本土香氛品牌冰火两重天:一些昔日类目 TOP1 跌下神坛,新品备案数锐减为 0;一些则业绩上扬,上半年单平台 GMV 暴涨 15834%;一些则疯狂推新,备案数激增 357%,豪赌下一个爆品。

从这些动态不难看出,中国香水市场正迎来一场“ 全新洗牌”。

跨界玩家:花知晓暴涨 107.5%,HFP 退场

嗅觉经济,正成为消费降级背景下新的增长点,吸引着无数新玩家入场。

头部企业加速布局,寻找新增长引擎

近两年,珀莱雅、林清轩、毛戈平这类在护肤、彩妆领域深耕多年的头部品牌,纷纷开始涉足香氛业务,就连老国货蜂花也跃跃欲试,今年 4 月连推两款香水,宣告正式入局香水赛道。

值得注意的是,百雀羚、相宜本草、阿芙都是 2023 年推出首款香水产品,珀莱雅、毛戈平则是 2024 年推出香水新品。

头部品牌集体选择在 2023 年左右入局,并非偶然,这背后,是国货头部企业急于寻找新的增长点,而香水业务,已被国际美妆巨头验证是撬动业绩增长的重要支点。

在 2023 年交出的成绩单中,欧莱雅、LVMH、科蒂等集团在财报中多次提及香水品类的突出贡献,如 LVMH 香水与化妆品部门实现 11% 的有机增长,创下近 5 年新高;2024 年,香水仍是众多美妆集团的增长引擎,比如,雅诗兰黛集团彩妆、护肤全面下滑唯香水品类增长,欧莱雅集团香水相关品类亦同比增长 2.7%。

可见,在美妆行业集体“ 喊难” 的背景下,香水是为数不多为企业带去助力的品类之一。

与此同时,韩束亦计划于 2025 年底推出“ 红运” 香氛系列。试水彩妆、入局香水,上美股份构建多元化业务体系,也是为了实现上美股份创始人吕义雄提出的“2025 年冲刺 100 亿、2030 年冲刺 300 亿” 的目标。

新锐品牌争相试水,从“ 升温” 到“ 退烧”

从时间点来看,溪木源、PMPM、滋色、HFP、尔木萄、海洋至尊等 6 个品牌,均于 2021 年推出了首款香水产品;布局最早的则是新锐护肤品牌 93/4,2020 年就推出了两款香水,如今已累计推出了 11 款香水;到了 2022 年,花西子、花知晓、左颜右色、方里 4 个品牌又相继开拓了香氛线。

可见,新锐品牌布局香水业务要整体早于头部品牌,多集中于 2021 年,这与资本的推波助澜不无关系。

据不完全统计,2021 年有超 20 个国货新锐获得投资,在资本的助力下,新锐品牌凭借流量营销、爆品策略一路狂飙,在短时间内就完成了 0—1 的跃进,开始拓展业务把触角伸向了香水类目。然而,自 2023 年起,随着消费大环境恶化,资本进入寒冬,盛况不再。

随着资本断供,不少新锐品牌开始收缩战线。典型如美妆工具品牌尔木萄,2021 年同时跨界彩妆和香氛,却呈现出不同景象:彩妆线在首年就贡献了 40% 的营收,今年又备案了 30 余款彩妆新品;香氛线却并未在市场激起浪花,自 2021 年推出 4 款香膏产品后就再未备案相关新品。

类似的还有 PMPM、HFP,前者在 2021 年推出了 3 款香水产品,此后再无新品面世;后者多款香水显示“ 已注销”,目前仅剩 4 款备案于 2021 年的香水产品。

从产品数量来看,累计香水产品数达双位数的仅 5 个品牌,至少有 8 个品牌今年未再推出新品。香水产品数最多的是彩妆品牌花知晓,已累计达 34 款,近三年复合增长率高达 52.75%。持续推新背后,是其已在新赛道扎住了根—— 第三方数据显示,香水/香水用品类目,2024 年花知晓淘系 (淘宝+天猫) 销售额同比暴涨 101%,2025 年上半年同比增长 107.5%。

如今,跨界阵营仍在不断扩大。继去年半亩花田、Haa 推出香水新品后,今年稀物集又加入战局,推出首款香氛产品“ 稀物集梅里映月香水”。

稀物集首款香水新品“ 梅里映月”(图源自国家药监局备案官网)

不过,上述香水系列推出至今,大多品牌还未在官方层面进行大规模宣传,很明显还处于试水阶段。

白牌蜂拥而上,“ 低价” 是共性

近 500 亿香水市场背后的掘金机遇,对白牌更是致命吸引。

NOVO、OHBT、黛莱皙、Orginese 等品牌,纷纷于 2023 年推出相关产品,其中香水数最多的是彩妆品牌 NOVO,已累计推出了 73 款香水。

纵观这些品牌旗下香水产品,“ 低价” 是一大共性,但褪去“ 低价” 的外衣,产品本身却经不起考验。

以 NOVO 为例,淘宝上 NOVO 旗舰店“ 本店香水热销第 1 名” 的香氛产品售价 35.1 元/200ML,已售 200+。但“ 味道不好闻”“ 刺鼻”“ 香精味” 等词汇充斥评论区,更离谱的是,该产品显示的备案号在药监局官网上对应的却是一款已注销的眼影盘产品,显然合规性存疑。

香氛品牌:资本退潮,昔日顶流陷入沉寂

相较于跨界玩家的冰火两重天,本土香氛品牌更是处于生死存亡的危急时刻:

纵观上述表格,29 个香氛品牌样本中,过半品牌推新数同比下滑,甚至有 8 个品牌今年至今未推出任何新品,典型如普拉斯兔,曾凭借“ 月亮香膏” 冲上天猫香膏类目 TOP1,近几年却陷入沉寂,而包括“ 月亮香膏” 在内的多款爆品已悉数被注销或取消备案,目前仅剩 3 款身体护理产品。

其推新陷入停滞背后,是品牌发展陷入困境:2021 年曾获得坚果资本、众晖资本数千万元天使轮融资,同年营收目标直指 1 亿元,但如今,普拉斯兔在抖音、淘宝上几乎无销售记录。

普拉斯兔只是一个缩影,折射出新锐香水品牌发展的掣肘:成也资本,败也资本。

据 《化妆品观察》 不完全统计,本土香氛品牌在 2021 年获得的融资数达到顶峰,高达 9 起,闻献甚至在一年之内获得两起融资;此后融资数量骤减,2023 年仅有 Melt Season 获得资本青睐,而 2025 年至今,未有香氛品牌获投。种种迹象表明,资本退潮,回归冷静。

除了投融资数量在逐渐减少,甚至有资本中途退出。典型如,今年 3 月,坚果资本、众晖资本转让股份,退出了普拉斯兔的股东阵营;时间再拉长一点,香氛品牌 Scentooze 三兔在 2020 年、2021 年相继获得三轮融资,但 2023 年,杭州高浪控股、上海伽业企业管理合伙企业相继退出股东行列,同年 8 月三兔发布闭店公告,落寞退场。

不过,也有不依靠资本输血,掌握了自我造血能力的品牌。

比如,闻献、观夏、Melt Season、调香室等品牌备案数近三年复合增长率均呈正增长态势,其中,不定所增速高达 200%。而今年以来,推新最多的是闻献,相关新品达 32 件,同比暴增 357%,超过去年全年。

品牌持续推新背后,与其业绩上扬密不可分。第三方数据显示,2025 年 1—6 月 Melt Season 淘系 (淘宝+天猫) 销售额同比暴涨 15834.6%,照此增速全年 GMV 有望破亿,观夏同比增长 42.4%,不定所暴涨 105.2%,所闻暴增 2999.8%。

这些跑出来的香氛品牌,究竟做对了什么?

具体而言,新秀不定所依靠达人推广 (韦雪)、低价策略 (销售均价 50-100 元),精准触达价格敏感性消费者。

相较之下,Melt Season、闻献、观夏的优势则体现在其原有品牌根基之上—— 成熟的产品设计体系以及日益完善的研发架构,让它们有底气构建独特的东方叙事,通过香调故事引发情感共鸣,将国产香氛拉上一个新台阶。

国货香水如何“ 虎口夺食”

尽管香水市场一片火热,但淘系与抖音平台的数据揭示了一个残酷事实:国际大牌香水强势崛起,横扫各大榜单 (详见 《香水第一易主!欧莱雅/LVMH 和“ 白牌” 开战》),本土香氛品牌要想“ 虎口夺食”,并非易事。

一方面,赛道拥挤,竞争白热化。

随着国风香、东方香等本土文化元素流行,香水正撕掉“ 奢侈品标签”,成为日常化的情绪消费载体,57% 消费者通过香水舒缓情绪,44% 寻求精神赋能,下沉市场年轻群体 (18-24 岁) 消费力比肩一/二线城市 2,中国消费者对嗅觉消费的热情正在逐渐增长。

在此背景下,中式香氛品牌迅速崛起。企查查数据显示,近十年,我国香氛相关企业每年注册量逐年增加,目前全国现存香水企业超 40 万家。

撇开国货品牌不说,国际香水品牌也在加足马力“ 跑马圈地”:今年以来,阿根廷香氛品牌 Sagrada Madre、英国奢华香水品牌 Perfumer H 以及欧莱雅集团投资的中东奢华品牌 Amouage,分别在杭州、上海开设中国首店;法国奢华香水品牌 Fragrance Du Bois、法国百年香水品牌 Lesourd Pivert 先后宣布进军中国市场。

不难看出,香水市场竞争日趋白热化,品牌突围愈加艰难。

另一方面,品牌溢价面临增长瓶颈。

闻献、观夏、Melt Season 等品牌都主打高端,例如,闻献产品单价在 620—980 元之间,观夏单价在 498 元—798 元之间,按容量算价格,与祖玛珑、香奈儿相差无几,至今社交媒体上仍充斥着“ 何德何能”“ 凭什么” 的质疑之声。

头部品牌林清轩入局香水赛道推出的首款产品“ 沉迷山茶花”,亦因售价 1702 元/75ml 饱受争议而无奈下架,如今,取而代之的是定价 92 元/75ml 的“ 森林之水”“ 阳光与海盐” 两款香水。

本土香水在提升溢价能力时面临诸多挑战,核心原因在于,国内调香师资源稀缺、香精供应链被国际巨头垄断,导致消费者对本土香调的认知仍停留在“ 模仿跟风” 层面,难以支撑高溢价。

除了上述共性问题,不同玩家也有各自的“ 症结” 待解:对于跨界玩家而言,既要做好固有品类的防守,又要做好新品类的增长,并扭转消费者对品牌的原有认知;对于香氛品牌而言,在同质化、价格战并行的今天,品牌需传达其独特价值,方能赢得消费者的认同与支持。

正如前文所提到,Melt Season、观夏、闻献已经给国货突围提供了参考答案,值得一提的是,今年初,闻献还携手中国调香师 Yili Li 首发中国生肖系列全新浓香精 「蛇 SNAKE」,在培养本土调香师方面做出有益探索。

可见,本土香水破局需跳出“ 对标国际” 的逻辑,在文化自信、技术独创与场景革命中重构价值金字塔—— 让消费者为“ 不可替代的东方嗅觉体验” 付费,而非为“ 香水” 本身付费。

注:

1. 1/2 源自 《2025 香水香氛行业趋势灵感图鉴》;

2. 各品牌香水备案数均源自美丽修行大数据,仅供参考;

3. 本文香水泛指香水、香膏、香氛笔等品类。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App