文 | 财华社,作者 | 毛婷

这两年全球风头最劲的英伟达 (NVDA.US)公布了截至 2025 年 7 月 27 日止的 2026 财年第 2 财季业绩。尽管其业绩表现超越预期,但是英伟达的股价在盘后交易时段跌超 3%,财华社猜测原因可能包括:

1) 英伟达股价今年以来累涨 35.25%,市值超越苹果 (AAPL.US)和微软 (MSFT.US)成为全球市值最高的上市公司,在连续涨了两年后,市场对于 AI 所带来的爆发性增长预期已有点透支,而开始进行阶段性炒作,这个阶段市场资金流动性对其短期股价走势的作用或更大,因此趁英伟达公布业绩的机会,投资者获利回吐。

2) 主要包括 AI 芯片贡献收入的数据中心最新季度收入为 410.96 亿美元,低于市场预期的 413.4 亿美元。

3) 管理层在业绩发布会上对中国市场的重要性作出了合理的预期,且毫不吝啬表达对于错过中国市场的惋惜之情,鉴于特朗普对企业施加压力的举措,英伟达未来能否把握中国市场的快速发展机遇仍存在较大不确定性,这是资金退缩的一大原因。

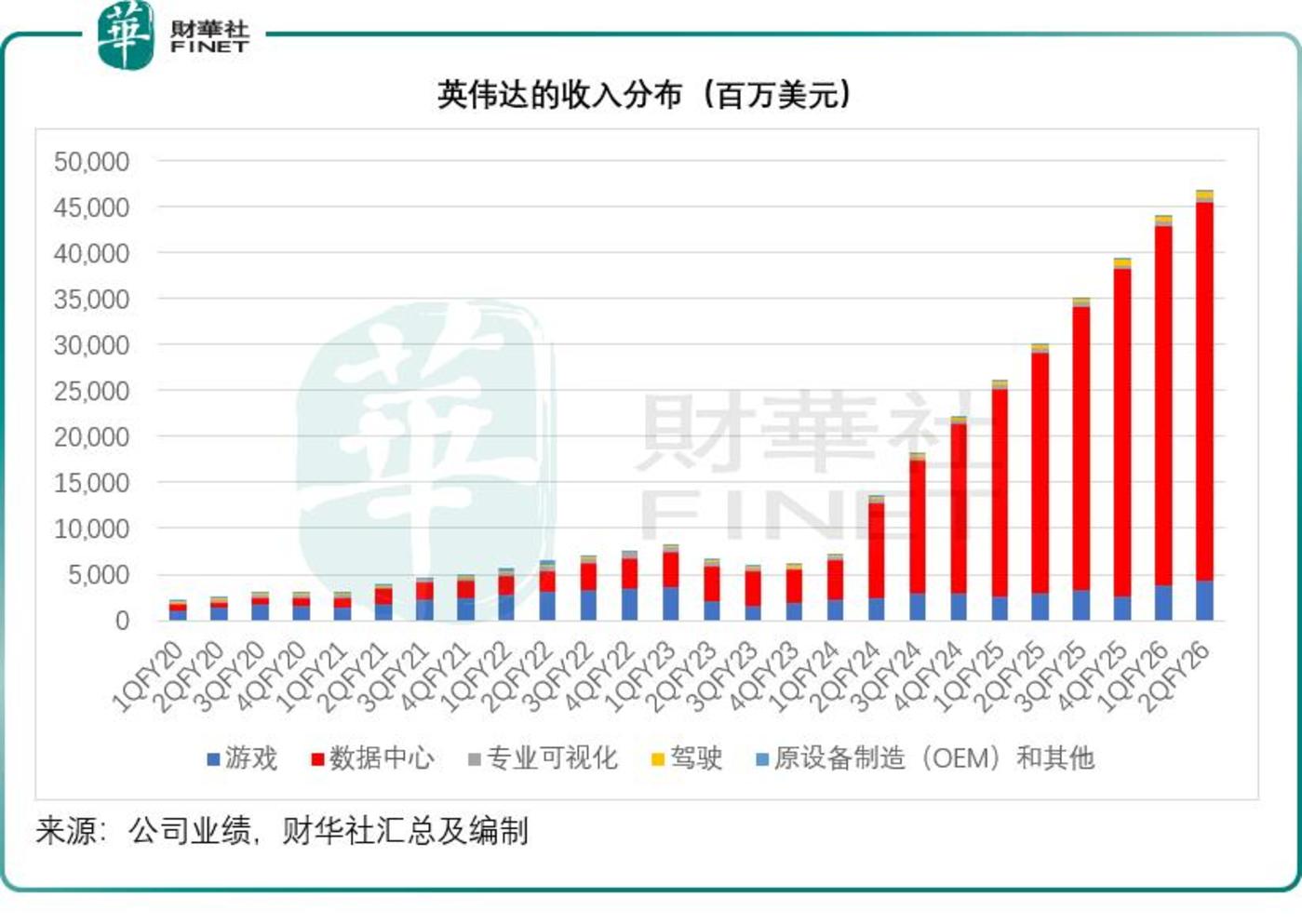

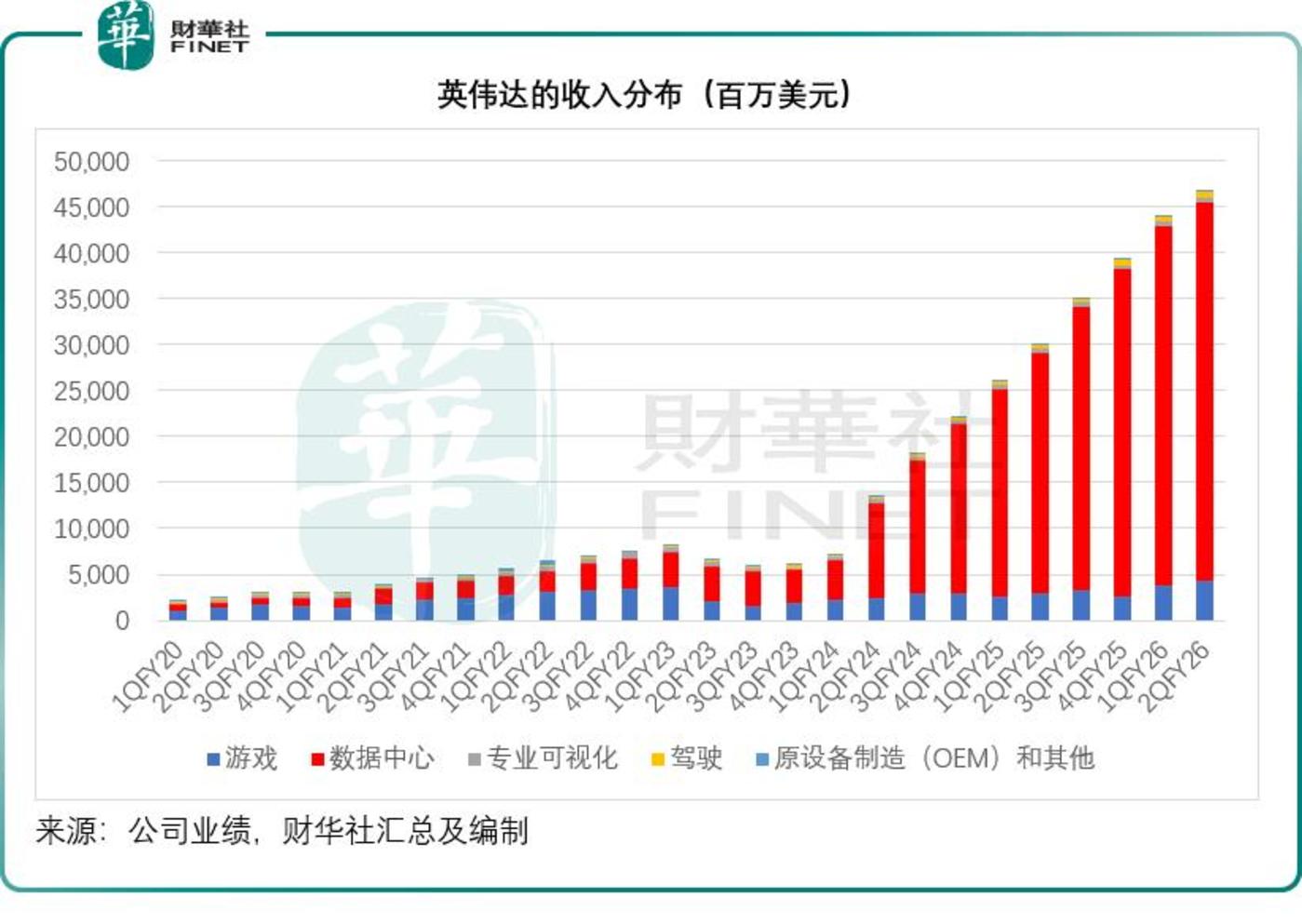

英伟达收入与盈利保持高速增长

2025 年 7 月财季,英伟达的总营收按年增长 55.60%,至 467.43 亿美元,高于预期的 460.6 亿美元,所有市场平台实现环比增长。

其中数据中心营收同比增长 56.43%,至 410.96 亿美元,但仍低于市场预期的 413.4 亿美元。管理层在业绩发布会上表示,尽管特供中国的 H20 营收下降 40 亿美元,数据中心营收仍实现 5.07% 的环比增长。英伟达 Blackwell 顶级产品达到创纪录水平,环比增长 17%。英伟达已于第 2 季开始 GB300 的量产出货,供应云服务提供商、新兴云厂商、企业以及主权国家打造的全栈 AI 解决方案。

过去为英伟达主要收入来源的游戏分部,贡献季度收入 42.87 亿美元,创历史新高,同比增长 48.85%,主要得益于 Blackwell GeForce GPU 的产能提升以及随着供应增加而持续强劲的销售。

专业可视化业务季度营收达 6.01 亿美元,同比增长 32.38%,主要受高端 RTX 工作站 GPU 的采用以及设计、模拟和原形制作等 AI 驱动的工作负载。

汽车业务营收为 5.86 亿美元,同比增长 69.36%,主要得益于自动驾驶解决方案,当前其最新的英伟达 Thor SoC 已经出货,是英伟达迄今为止最成功的机器人和自动驾驶计算机,其全栈 Drive AV 软件平台也已量产,将开辟数十亿美元的新赛道。

整体来看,英伟达的第 2 财季非会计准则毛利率为 72.65%,包括因释放之前预留的 H20 库存而带来的 1.8 亿美元 (40 个基点) 收益,若不考虑这一收益,非会计准则毛利率约 72.3%。

非会计准则每股摊薄后盈利为 1.05 美元,不考虑上述的 1.8 亿美元收益和相关的税务影响,非会计准则摊薄后每股盈利为 1.04 美元。

2026 财年上半年,英伟达通过回购和派息向股东返还了 243 亿美元,到 7 月末,该公司仍有 147 亿美元的回购授权额度,董事会最近通过了再增加 600 亿美元不设限期回购额度的授权。另外,英伟达宣派季度股息每股 0.01 美元。

对于 2026 财年第 3 财季的展望,该公司预计季度收入将为 540 亿美元 (浮动幅度约 2%),不包括向中国交付 H20 的潜在收入,而上年同期的季度收入为 350.82 亿美元;非会计准则毛利率将达到 73.5%(浮动幅度为 50 个基点),而上年同期为 75.03%。英伟达继续维持全年非会计准则毛利率于 75% 左右水平的预期。非会计准则经营开支约 42 亿美元,而上年同期为 42.87 亿美元,全年经营开支增幅预计在接近 40% 的幅度。

AI 解决方案前景广阔

在业绩发布会上,英伟达的 CFO 预计,到 2030 年前,AI 基础设施的支出将达到 3 到 4 万亿美元,这为英伟达带来了重大的长期增长机遇。

在 AI 芯片业务进展方面,她提到,GB200 NBL 系统获得了广泛采用,已在云服务提供商和消费互联网公司部署。OpenAI、Meta(META.US) 和 Mistral 等灯塔模型构建者,正将 GB200 NVL72 用于数据中心规模的下一代模型训练以及生产环境中的推理模型部署。

英特尔透露,新的 Blackwell Ultra 平台第 2 财季表现强劲,创收数百亿美元。由于 GB300 与 GB200 共享架构、软件和物理占地面积,主要云服务提供商向 GB300 的过渡顺利,这使他们能够轻松搭建和部署 GB300 机架。7 月下旬和 8 月初,工厂生产线成功完成改造以支持 GB300 的产能提升,目前已全面投产,当前的生产速度已恢复到全速,每周约生产 1,000 个机架。随着新增产能的上线,预计第 3 季产量将进一步提升。管理层预计,今年下半年 GB300 将在市场广泛供应。

Rubin 平台的芯片已进入制造阶段,包括 Vera CPU、Rubin GPU、CX9 SuperNIC、NVLink 144 Scale Up 交换机 Spectrum-X、横向扩展和跨域扩展交换机以及硅光子处理器。Rubin 仍按计划将于明年量产。

Rubin 将是英伟达的第三代 NVLink 机架级人工智能超级计算机,拥有成熟且全面的供应链。这将使英伟达能够保持每年推出一款产品的节奏,并在计算、网络、系统和软件领域持续创新。

管理层指,仅今年一年,在数据中心基础设施和计算方面的投资就有望达到 6,000 亿美元,在两年内几乎翻倍。因此该公司预计,在多种因素的推动下,AI 基础设施的年度投资将继续增长,包括需要数量级更多训练和推理计算的推理型智能体 AI、全球范围内主权 AI 的建设、企业对 AI 的采用以及物理 AI 和机器人技术的兴起。

另外,主权 AI 的兴起将为英伟达带来重大机遇,CFO 在业绩发布会上预计,今年主权 AI 的营收有望超过 200 亿美元,比去年增长 1 倍多。

新的机器人计算平台 Jetson 现已上市,与英伟达 AGX Orin 相比,其 AI 性能和能效提升了一个数量级。它能在边缘实时运行最新的生成式和推理型 AI 模型,为最先进的机器人技术提供支持。

H20 问题

7 月下旬,美国开始审核其向中国客户销售 H20 的许可。尽管过去几周有部分中国客户获得了许可证,但英伟达表示尚未对 H20 发货。英伟达指,美国虽然表示期望从 H20 销售中获得 15% 的收入,但到目前为止仍未就此规定正式立法。

但英伟达表示面对此地缘政治问题,并未将 H20 纳入第 3 季展望。若此问题能得到解决,该公司预计第 3 季 H20 的营收水平将达到 20 亿至 50 亿美元,而且如果订单大增,其销售收入还会更高。

7 月财季,其 Hopper 100 和 H200 的出货量有所增加,期内英伟达还向中国境外的非受限客户销售了约 6.5 亿美元的 H20。

CFO 透露,2025 年 7 月财季中国市场的数据中心营收占比环比下降至低个位数。

黄仁勋在业绩发布会上预计,中国市场今年对英伟达而言意味着约 500 亿美元的机遇,如果该公司能凭借具备竞争力的产品切入这一市场,且今年的市场规模达到 500 亿美元,那么可以预计,随着全球 AI 市场的整体发展,中国市场规模每年能实现 50% 左右的增长。

他说:「中国是全球第二大计算市场,也是 AI 研究人员的聚集地——全球约 50% 的 AI 研究人员位于中国。绝大多数主流开源模型也诞生于中国。因此,我认为美国科技公司能够切入这一市场具有相当重要的意义。」

「众所周知,开源技术虽诞生于某一个国家,却能在全球范围内得到应用。中国推出的开源模型确实非常出色。DeepSeek 自然是享誉全球,Qwen 和 Kimi 也都表现卓越。目前还有大量新模型不断涌现,它们具备多模态能力,属于顶尖的语言模型,这极大地推动了全球企业对 AI 的采用——因为企业都希望构建属于自己的定制化专有软件栈。」

「所以,开源模型对企业而言至关重要,对那些同样希望构建专有系统的 SaaS 企业来说也意义重大,并且它在全球机器人领域的应用成效也十分显著。这必将是一个规模巨大的市场。」

他表示正在与美国相关部门沟通,阐述美国企业进入中国市场的重要性,并认为将 Blackwell 引入中国市场是切实可行的。

结语

总体而言,英伟达 2026 财年第 2 财季交出了一份收入与利润双双高速增长、超越市场平均预期的亮眼成绩单,其核心业务板块均展现出强劲的动能。该公司对未来季度的指引也依然乐观,凸显了其管理层对 AI 需求持续高涨的信心。

然而,卓越的基本面并未能立即转化为股价的上涨,盘后的下跌反映了市场更为复杂和微妙的情绪:一方面,投资者在股价经历巨大涨幅、登顶全球市值榜首后,普遍存在 「利好出尽」 的担忧,倾向于获利了结,短期流动性因素占据了上风。另一方面,数据中心收入虽保持高速增长,但略微不及市场预期,以及管理层对中国市场前景谨慎且不确定的展望,触动了市场敏感的神经。地缘政治因素,特别是先进芯片对华销售许可问题悬而未决,为其短期业绩带来了显著的潜在波动性,也成为资金暂时观望的关键原因。

展望未来,英伟达正站在一个前所未有的历史机遇门口。其推出的 Blackwell 和下一代 Rubin 平台技术领先,产能迅速爬坡,牢牢掌控着 AI 基础设施建设的核心命脉。管理层所描绘的数万亿美元 AI 投资蓝图和主权 AI 的巨大机遇,为其长期增长提供了令人信服的叙事。

然而,通往未来的道路也布满挑战:如何平衡技术迭代与市场需求、如何在全球地缘政治的夹缝中寻求最大化的市场机会,尤其是能否成功重返规模巨大的中国市场,将是决定英伟达能否持续满足市场极高期望、维持其王者地位的关键。短期股价波动无碍其长期趋势,但投资者在拥抱其 AI 梦想的同时,也需对前方的波折保持一份清醒。