文丨零售公园,作者丨象升

外卖大战半年后,“ 行业三强” 均交出了利润承压的业绩答卷。

2025 年 8 月 29 日,阿里发布 2026 财年 Q1(自然年 2025 年 Q2) 财报,营收 2476.52 亿元,同比增长 2%;经调整 EBITA 为 388.4 亿元,同比下跌 14%。

在此之前,京东和美团已相继披露 2025 年 Q2 财报。京东营收 3567 亿元,同比增长 22.4%;经调整 EBITA 为 30 亿元,同比下降 77.8%。美团营收 918.4 亿元,同比增长 11.7%;经调整 EBITA 为 27.82 亿元,同比下降 81.5%。

横向对比来看,尽管在外卖大战的帮助下,阿里、京东、美团的营收均稳步攀升,但净利润却双位数下滑,业绩高度承压。为避免利润进一步受损,京东已悄然退出外卖大战。2025 年 8 月中旬,接受采访时,京东 CEO 许冉表示,“‘ 恶性补贴’ 最终只会造成多输局面,我们不会参与。”

与京东冷处理外卖业务不同,阿里选择继续参与外卖大战。财报电话上,阿里高管表示,“ 我们会根据具体的市场情况,控制好我们投入的节奏,同时根据整个市场的发展来确定我们的投入额度”。而对于美团来说,由于外卖是核心营收支柱,其显然也不会主动放弃该业务。

可以说,接下来中国外卖市场的竞赛,将主要围绕阿里与美团两大巨头展开。尽管当前阿里、美团激战正酣、胜负未分,但透过财报,可以一窥它们各自面临的挑战与压力。

一、互为掣肘 or 单方面牵制?

虽然目前阿里和美团已成为外卖大战的“ 主角”,但事实上,本次战役,主要由京东挑起。2025 年 2 月,京东外卖上线,打出“0 佣金” 的口号,并启动“ 品质堂食餐饮商家” 招募。两个月后,为宣传京东外卖,京东创始人刘强东甚至亲自在北京送外卖。

不过需要注意的是,虽然京东大张旗鼓地入侵外卖市场,但行业霸主美团并未有所反应,拿出针对性地反制手段。

2025 年 7 月初,《晚点 LastPost》 报道称,京东力推外卖百亿补贴,单量创新高时,美团内部曾讨论要不要冲 1 亿单,结论是“1 亿单随时可以达到,但没有太大必要”。7 月中旬,接受采访时,谈及是否关注京东,美团核心本地商业 CEO 王莆中更是直言不讳地表示,“ 不关注。”

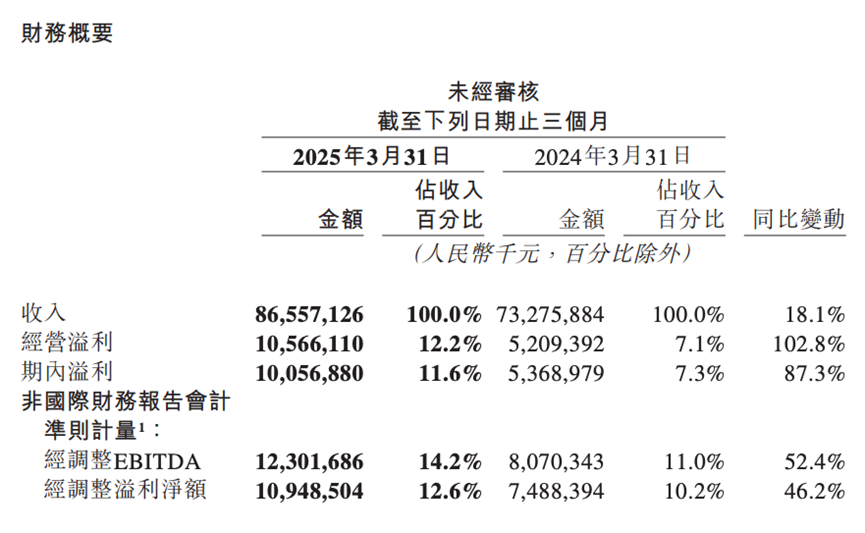

透过财报,也能感受到美团的气定神闲。2025 年 Q1,美团营收为 865.57 亿元,同比增长 18.1%;经调整 EBITA 为 123.02 亿元,同比增长 52.4%。其中,美团核心本地商业业务营收 643.25 亿元,同比增长 17.75%;经营溢利 134.91 亿元,同比增长 39.09%。

与京东不被重视形成截然反差,2025 年 5 月初淘宝闪购上线后,阿里斥巨资补贴,并启动 500 亿元补贴计划,美团如临大敌,迅速跟进价格战。2025 年 5 月末举办的 Q1 财报电话会上,美团 CEO 王兴对外表示,“ 我们将不惜代价赢得这场竞争。”

究其原因,主要是因为阿里手握淘宝和饿了么两大关键平台,拥有充沛的流量、充足的运力以及较强的外卖品牌认知,大手笔补贴之下,订单量强势增长,不断蚕食美团的市场影响力。

官方资料显示,2025 年 8 月,淘宝闪购日订单峰值达 1.2 亿单,周日均订单量达 8000 万单。野村分析师测算,在外卖与即时零售市场,美团的份额可能已从此前的 70% 降至 50% 左右,而阿里的份额则从 30% 增至超 40%。

阿里和美团纷纷深陷内卷竞争泥潭的结果如前文所述,2025 年 Q2,此二者的业绩双双“ 变脸”,损失数百亿元净利润。

二、醉翁之意不在酒

作为“ 攻城” 的一方,由于需要投入更多财力、物力,阿里的投入产出比远远比不上美团。

财报显示,2025 年 Q2,阿里销售和市场费用为 531.78 亿元,同比增长 62.8%,增额为 204.82 亿元。与此同时,阿里包含即时零售业务的中国电商分部的经调整 EBITA 为 383.89 亿元,同比减少 21.26%,减额为 103.64 亿元。

由于二季度有春装上新季、家电焕新季、618 等促销活动,阿里的销售费用会天然增加,而淘宝、天猫又能创造利润,综合来看,本季度阿里针对即时零售业务的投入费用应该在 100 亿元-200 亿元之间。

然而,投入力度如此之大的背景下,阿里的即时零售业务营收并未有显著增长。财报显示,2025 年 Q2,阿里即时零售业务营收 147.84 亿元,同比增长 12%,增额仅 15.88 亿元。

对比而言,2025 年 Q2,美团核心本地商业的经营利润为 37.21 亿元,同比下跌 75.57%,减额为 115.13 亿元;同期,美团核心本地商业的营收为 653.47 亿元,同比增长 7.69%,增额为 46.65 亿元。

横向对比来看,美团核心本地商业的投入力度比阿里即时零售业务更少或持平的基础上,创造了高的业绩,经营效率更高。对此,王莆中表示,“ 我们本来不想卷,我们是被动卷入。既然被卷了,就要告诉行业冲单的真相—— 你想做多少单,我告诉你就可以做多少单,而且用更低成本做。”

不过阿里并不认为自己是“ 冤大头”。2025 年 Q2 财报电话会上,阿里中国电商事业群 CEO 蒋凡对外表示,淘宝闪购不光日均订单峰值破亿,并且日均活跃骑手已超 200 万,对比 4 月增长 3 倍,“ 经过过去几个月的发展,我们第一阶段的目标已经超预期实现。”

此外,闪购还与电商业务产生了协同效应,带动电商业绩增长。蒋凡透露,8 月闪购拉动手淘 DAU 增长 20%,流量上涨带来了广告和 CMR 上涨,并提高用户活跃度,起到拉新与减少流失作用,为平台降低了相关费用的投入,“ 预计未来三年内,淘宝闪购和即时零售为平台带来 1 万亿元的交易增量。”

简言之,阿里并未孤立地看待闪购业务,而是将其放到整体的中国电商大盘中考虑。大手笔补贴之下,淘宝闪购不光可以在外卖市场攻城掠地,带动电商主业增长,更能在一定程度上平衡集团的宣发费用,可谓“ 一举三得”。

不过需要注意的是,阿里真正开始大手笔补贴外卖业务,始于 2025 年 7 月初,也即 2025 年 Q3。《晚点 LastPost》 报道称,仅 2025 年 7 月,淘宝闪购在商家端、消费者端、骑手端的补贴就超过了 100 亿元。同期,美团的投入约为 33 亿元—50 亿元。

由此来看,接下来一个季度,阿里和美团的业绩或许才会迎来真正的“ 至暗时刻”。对此,王兴就在财报电话会上无奈地表示,“ 预计三季度本地核心业务出现大规模亏损。”

三、被叫停的外卖大战

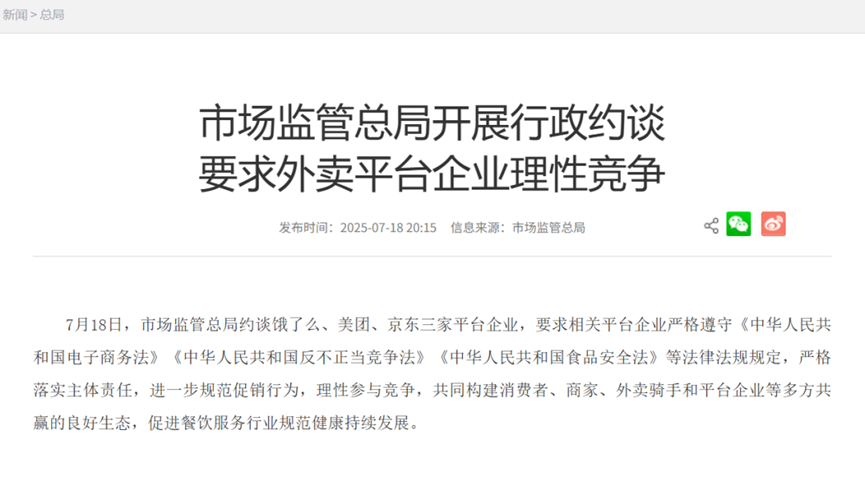

由于外卖平台的竞争异常激烈,严重扰乱了正常的商业秩序,有关部门已开始加强监管。2025 年 7 月 18 日,市场监管总局约谈饿了么、美团、京东,要求各平台规范促销行为,理性参与竞争,共同构建消费者、商家、外卖骑手和平台企业等多方共赢的良好生态,促进餐饮服务行业规范健康持续发展。

在此背景下,各大电商平台的补贴力度已开始减弱。2025 年 8 月 25 日,《晚点 LastPost》 援引一位餐饮连锁品牌创始人的消息称,对比 8 月初的补贴高峰,近一周阿里对每杯饮品的补贴“ 大概减少了一两元”,“ 一口价” 活动规模在收窄。

由于不能再通过大手笔补贴扩大品牌声量,外卖平台纷纷转向精细化运营,以图通过优化供应链,留住此前依靠价格战吸引到的用户。

《晚点 LastPost》 了解到,2025 年 8 月 7 日—9 日,美团的补贴力度逐渐减弱,后两天的补贴重心已从此前的大水漫灌,转向重点补贴非餐的闪购业务。

无独有偶,阿里内部人士也透露,完成冲单目标后,下个阶段,淘宝闪购会针对非高峰期的外卖需求调整补贴模型,重点扶持高客单价用户,将补贴品类重心从茶饮逐渐迁移至餐食和非餐零售。

综合来看,目前阿里和美团的经营重心都从此前靠补贴茶饮冲高单量,变为了精细化运营更契合大众自然需求的餐食以及闪购业务。

不过需要注意的是,由于美团在外卖领域深耕多年,供应链效率更高,缺少补贴保驾护航后,阿里或将面临一定的竞争压力。对此,王莆中表示,“ 我们是用最低成本来确保单量,还得有体验的底线。”

以拼好饭为例,其就是美团追求极致效率的典范。拼好饭看上去似乎仅仅是“ 外卖版拼多多”,但需要改造整个餐饮供应链,通过集中处理,提高运营效率。王莆中透露,“ 专业做拼好饭商家的净利率比平均水平并不差。”

得益于更高的经营效率,美团拥有更宽广的利润空间。《晚点 LastPost》 援引一个二级市场投资者调研数据称,在中部城市,美团与饿了么的份额为 9:1,美团单个订单利润约为五六元。由于美团覆盖全国市场,其可以靠下沉市场取得的利润,在大城市和阿里短兵相接。

这正是阿里下个阶段努力的方向。财报电话会上,蒋凡表示,平台将通过用户结构、订单结构、履约效率和成本的优化提升经营效率,预计 UE 亏损可以缩减一半。

不过整体而言,现阶段阿里不论是自营门店、运力规模,还是闪电仓数量等方面,相较美团均有一定差距。如果在缺少价格优势的背景下,阿里的综合体验不及美团,想必诸多消费者会用脚投票。

由此来看,持续了半年的外卖大战,虽然已经在监管的压力下落下帷幕,但平台间并不会化干戈为玉帛,而是会从火光四溅的激战,转为马拉松式的持久战。

凭借更显著的规模优势,美团在持久战中可能会逐步掌握主动权。届时,阿里或将被迫在美团的优势领域与其比拼效率。如果不能尽快提升运营效率,阿里靠大手笔补贴确立的市场地位,或许会付之东流。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App