iPhone 17 已于 9 月 19 日正式发售。随着一些 「果粉」 手中的老款手机流入市场,线上二手交易正在二手 iPhone 这一 「硬通货」 的推动下升温。

然而,国内最大的二手电商平台之一转转已经下定决心,放弃 C2C 二手交易。它在 9 月 22 日发布公告称,将从 9 月 24 日上午 10 点起将关闭个人商品的发布入口,10 月 31 日彻底下线 「自由市场」。

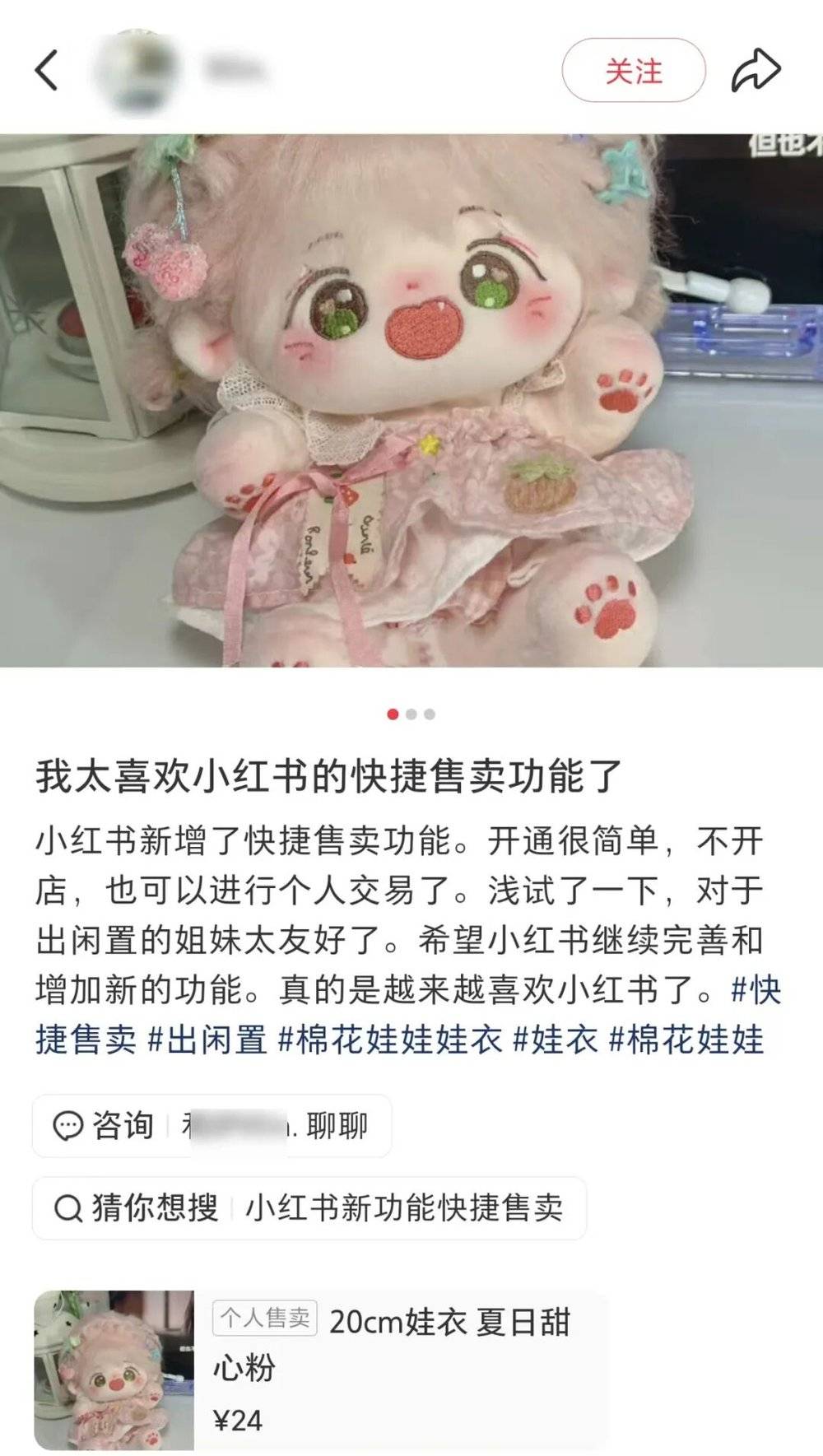

有人退出,也有人入局。近期,不少人注意到,小红书悄悄开辟了个人销售二手商品的新路径:快捷售卖。

「浅试了一下,对于出闲置的姐妹太友好了。」 小红书用户 「Win.」 发帖称。她在笔记里嵌入了一个带有 「个人售卖」 标签的商品卡,售卖娃衣 (玩偶专用服饰),标价 24 元。

此外,也有用户售卖复古连衣裙、汉服配饰、汉语水平考试习题册等实体或虚拟商品,价格为几十元至几百元。

字母榜实测发现,小红书快捷售卖功能主打无需开店即可交易,「适合副业/闲置」。

小红书在相关用户协议中称,上述服务仅适用于个人用户之间的二手及闲置物品/商品/服务的交易,不得利用这一功能从事任何经营性销售活动。

不难看出,快捷售卖面向个人用户之间的二手交易,而非职业二手卖家。

利用这一功能,用户可以在发布笔记时添加商品,也可以在私聊中发送商品卡片。商品价格上限为 1 万元,可自行设定可售数量、交货方式、运费等。

不过,截至目前,注意到快捷售卖的小红书用户并不多。

多位用户向字母榜表示,自己经常逛闲鱼,但并不知道小红书上线了二手交易新功能。

小红书 2023 年之后大力发展电商,但对于二手商品交易不算热情。

最近,它把 「市集」 放在了 APP 首页底部菜单栏,为电商板块开辟一级入口。「市集」 在醒目位置展示新品首发、超级满减等,却并没有给二手商品保留一席之地。

相比之下,天猫、京东等电商平台把二手交易塞进 APP 的角角落落,贯穿整个交易链条。用户选购一台新 iPhone,平台会提示 「以旧换新」,并主动送上回收报价。

另一方面,小红书用户的二手交易需求一直存在,且非常旺盛。

在小红书,出二手、求 「回血」 的笔记十分常见。话题 #闲置的浏览量接近 28 亿,讨论超 5700 万;#断舍离的浏览量超 41 亿,讨论超 4500 万。

小红书与二手商品相关的笔记数量众多、讨论活跃,折射出用户旺盛的二手交易需求。但在此之前,用户在小红书买卖二手商品,并不方便。

根据平台规则,用户在小红书卖二手商品,首先需要开设店铺,大体流程是上传身份证照片,进行人脸识别、接受审核,设置店铺名称、logo,填写店铺运营人信息等,还要缴纳 1000 元保证金,过程比较繁琐。

相比之下,快捷售卖的流程简单得多。用户只需写清楚商品名称、价格、交付方式等,即可进行交易。

快捷售卖并非小红书近期主推的新功能,却具有激活整个二手交易生态的潜力。以这个不起眼的小功能为起点,小红书正在给二手电商打地基。

小红书从基础设施着手,培育自己的二手电商,一方面可以呼应用户久已有之的需求,将二手交易尽可能留在平台内,避免白白给二手商家和其他平台作嫁衣;另一方面,也能聚拢、转化站内交易流量,向电商板块输出用户,进而推动整个平台的商业化。

从禀赋来看,小红书的社区属性带来了用户彼此之间的信任感,而内容属性又留住了用户、拉长了用户时长。这种既可信又好逛的平台氛围,其他平台求而不得,小红书却坐享其利;倘若不被用于发展二手电商,几乎称得上 「暴殄天物」。

作为对比,转转之所以关闭 C2C 二手交易,固然有交易安全方面的考量;但另一个重要原因是,「自由市场」 业务本身就没有做得很大,在转转 GMV 中占比不足 3%,折射出平台缺少内容和社交基因对于 C2C 二手交易的拖累。

以内容社区为底子,培育二手交易生态,闲鱼颇有心得。闲鱼总经理季山曾表示,「闲鱼的核心是 C2C,但是它的精神和文化的层面,我认为是套着 『社区』 的这个壳的。」

小红书的社区属性显然比闲鱼更强,也更有 「本钱」 做好二手电商。尽管其电商业务长期以来并不重视二手交易板块,但低调推出快捷售卖功能,依然显露了小红书开始养 「闲鱼」 的迹象。

01

相比开设店铺,小红书快捷售卖的门槛并不高,大多数用户都可以满足:账号注册时间大于 180 天,完成个人专业号认证,提供关联支付宝账号作为收款账号。

根据平台介绍,用户开通快捷售卖后,可享受的权益主要包括无需保证金启用交易,平台担保交易,规避导流处罚等。

不过,小红书官方尚未大规模宣传推广。一些细节表明,小红书虽然开通了快捷售卖,但对于二手交易仍非常谨慎。

这一功能的入口被埋得很深。用户需要点击 APP 左上角的 「三条杠」,再点击 「设置」—「新功能体验」,下拉到页面底部才能找到。

相比之下,小红书把 「开通店铺」 入口放在了创作者中心内,用户点击 「三条杠」 就能在醒目位置看到。

此外,用户可以在发布笔记时插入快捷售卖的商品,但如果希望在私聊中单发给对方,需要等待平台审核通过。

不过,目前小红书对于快捷售卖商品的审核似乎并不严格。

字母榜创建了一个名为 「测试请勿购买」 的商品卡,标价 6500 元,一天之内就通过了审核,且可以正常发送给其他用户。显然,平台并没有严格查验商品和交易的真实性。

上线快捷售卖,却没有广而告之,折射出小红书对于二手电商的长期态度:不断完善二手交易相关的平台规则和基础设施,但不将这块作为发展重心。

如前所述,小红书存在大量二手交易需求,平台却没有为之单独开辟场景,也没有出台扶持政策。原因或许是,现阶段,二手交易与小红书电商的调性并不契合。

小红书 2023 年 8 月提出 「买手电商」,一年后又提出 「生活方式电商」。尽管两者的定义略有差别,但本质上都是以博主的内容创作力和 IP 吸引力为杠杆,通过笔记、直播等形式,吸引用户下单,撬动商品交易。

这意味着,商品必须有品质、有格调,不能过于 「大路货」,能够彰显买手的独特品位,才能在小红书的电商蓝图中如鱼得水。

小红书 COO 柯南在 2024 年的一次访谈中表示,生活方式电商锚定精准用户群体的个性化需求,而且非常细分。她认为,小红书买手需要做的第一件事就是理解用户的细分需求。

在这套逻辑下,买手的选品能力被放在至关重要的位置。9 月 15 日,小红书上线 「买手橱窗」,并在 「市集」 中开辟入口,进一步放大了买手个人背书的重要性。

理想状况下,小红书电商被万千买手驱动,能够以相对低一些的用户规模和销量,实现较高的交易频次和 GMV(商品交易总额)。

但这一模型并不适用于二手交易。

用户买卖二手商品,价格、商品可信度、交易安全性和便捷程度才是关键。至于卖家是不是眼光独到的买手、有何价值主张,买家并不会太在乎。

此外,二手交易的大头,从来都是 iPhone 这样的大品牌大单品。它集中在 3C 数码、家电家居、玩具乐器、皮具箱包等类目,用户青睐的是高耐久、高度标准化的商品,而非小作坊的冷门小众商品。这也让小红书买手的选品能力难有用武之地。

另一方面,对于平台而言,二手电商的变现效率远低于新品电商。

与 B2C 为主导、平台花式赚钱的新品电商相比,以 C2C 为主的二手交易平台收入模型非常简陋,主要是收取交易服务费。

目前,闲鱼、转转等平台的收费标准很低,一般是千分之六;即便如此,闲鱼当年宣布收费时,也引发了巨大的争议。

单从二手交易的利润空间来看,这是一门非常辛苦又不太赚钱的生意。

不过,用户在小红书上买卖二手商品的需求一直存在,许多用户发布笔记引流,再引导至私域、线下或其他平台交易;小红书如果不自己做,相当于白白给别人引流。

在此情况下,小红书做了快捷售卖,既是对二手电商的初步探索,也是对站内二手交易生态的 「查漏补缺」;眼下的不事张扬,也就不难理解。

02

在不少习惯了二手交易的用户眼中,小红书刚刚萌芽的二手电商,究竟未来能走多远,需要打一个问号。

多位小红书用户对字母榜表示,并不知道平台上线了快捷售卖功能。

刘欣欣是北京某互联网大厂的员工。她是小红书的重度用户,每天使用超 1 小时。海外留学期间,她在小红书上通过发笔记买卖二手商品。同时,她也是闲鱼用户,累计交易超 2 万元。

刘欣欣表示,她没有听说过快捷售卖。经过一番了解后,她表示会考虑使用,但短时间内可能不会把小红书作为主要的二手交易平台。「毕竟用闲鱼七八年了,形成用户心智了。」

除了使用习惯不易扭转,小红书对于带货笔记的诸多限制,也有可能阻碍用户买卖二手商品。

成都的陈晓茹自称小红书 「重度网络冲浪选手」,曾在小红书等多个平台经营网店。她的体感是,小红书带货笔记的流量比正常笔记低得多,且存在后台显示笔记正常、实际上已经限流的情况,「很无语」。

「我依旧更偏向在闲鱼出售商品,哪怕从小红书引流过去都可以。」 她说。

不过,目前尚不清楚,用户发布带有快捷售卖商品的笔记,是否会像普通的带货笔记一样,面临平台更严格的流量管控。

字母榜就相关问题询问小红书方面,截至发稿时,未得到有效回应。

用户对于小红书的二手交易尚未建立认知,不少职业卖家却有些迫不及待。

在小红书,搜索 「二手 iPhone」,可以看到大量兜售手机的笔记。有的笔记关联至小红书店铺,有的笔记则引导用户私聊,或到线下门店购买。这类笔记主要由二手商家发布,目的是给店铺引流。

这并不难理解:互联网平台的二手交易生态达到一定规模后,都会吸引大批职业卖家入驻。这些卖家掌握着更丰富的货源,价格也比个人用户更有优势,再加上话术包装,就会逐渐将个人用户挤出平台,形成 「劣币驱逐良币」 的局面。

不按规矩出牌的职业卖家,倘若与 C2C 二手交易混杂在一个生态内,会破坏二手交易的信任感,对于平台来说危害很大。于是,这类卖家成为平台生态治理的重点目标。

平台出手整治,职业卖家却奇招迭出,以 「公司倒闭」「卖房搬家」「大学毕业」 等各种名义伪装成个人卖家,规避平台打击,同时营造 「活人感」,博取普通用户的信任。

不过,小红书做二手交易,正在或即将面临的一系列问题,长远来看都不难解决。

用户认知上,小红书可以借助线上线下的营销手段,快速建立知名度、培育心智。此前,已经有不少用户在小红书 「赛博摆摊」,粉丝在评论区 「借楼」 出二手的现象也很常见;只需适当加以引导,再加上流量扶持,小红书有很大机会在二手电商赛道占据一席之地。

至于卖家生态,闲鱼已经排过不少 「雷」,也建立了一套较为有效的职业卖家管理机制;小红书如果面临类似问题,直接 「复制」 闲鱼的做法,就能取得不错的效果。

真正的难点在于,小红书如何将二手交易与新品电商相互融合,让两者共存于买手电商、生活方式电商的大框架内。这不仅需要调和用户和商家的认知,也需要小红书在避免造成混乱的同时,以适当方式 「修正」 公司战略。

03

虽然困难不小,平台也尚未下定决心,但放在更长远的视野下考量,小红书要想把电商发展起来、把商业化做好,仍然有必要把二手电商做大做强。

小红书当前的主要商业化路径是广告营销和电商,前者占据大头。过去两年,小红书围绕电商做了大量布局和投入,包括明晰定位和打法,邀请达人直播带货,理顺与外部电商平台的关系等。

不过,据多家媒体报道,去年小红书电商 GMV 约为 4000 亿元,虽然增长很快,但与抖快相去甚远。

电商这块被寄予厚望的业务,尚未成为小红书的中流砥柱。造成这一局面的原因有很多,比如起步较晚,战略上也出现过摇摆,需要平衡与外部电商平台的关系等。

深层原因或许是,小红书做电商,长期以来过于侧重 「内容」 和 「社区」,而非 「交易」 本身。

电商一直被视为小红书 「种草-拔草」 逻辑的一环,而这套逻辑的起点是内容社区。平台发展电商业务,总是考虑如何发挥自身在内容、社交等方面的优势。2023 年之后,小红书明确要做买手电商、生活方式电商,仍然围绕创作者的内容生产能力和社交关联展开。

另一方面,小红书做电商,有时候显得过于注重内容的优雅别致、带货的丝滑无痕,并不鼓励买手滑向带货主播。不少买手也格外爱惜 「羽毛」,直播带货比较 「佛系」,绝不肯效仿大主播的吆喝带货。

董洁、李诞等人在平台的流量浇灌下,初入小红书直播带货,就能取得很好的效果。但时至今日,小红书没有跑出任何超级带货主播,与 「交易」 属性偏弱不无关系。

平台发力电商,却把内容和社交置于交易之上,是小红书电商体量上不去的隐性障碍。

小红书似乎也意识到这一问题。在推出了多位大主播后,平台已经有较长时间没有再打造新的带货红人,而是转向强化交易属性,包括大幅加强了搜索的电商权重,同时扶持普通商家,并以开辟入口的方式鼓励卖货。

这其实是将交易放在带货之上,并让更多用户知道,小红书不仅是 「种草-拔草」,也可以是方便快捷的直接交易。

但小红书的种草心智太深,需要更有力的手段来增强交易心智。而发展二手电商,是有效路径之一。

如前所述,二手交易关键看价格、看便捷程度,不太需要内容和社交提供 「情绪价值」。把这类交易发展起来,小红书的电商光谱将更加完善,同时 「做买卖」 的味道也会更浓,进而传导到用户心智中。

小红书做二手电商的天然优势是,它并不缺流量,也愿意把流量向电商倾斜。

流量从来不是小红书的短板。小红书 8 月底披露,其月活跃用户 (MAU)已超 3.5 亿,其中每月寻求购买建议的用户达 1.7 亿。这些用户为平台发展电商提供了基础。

同时,小红书的用户时长也非常出色。天顺财经今年 8 月援引第三方数据称,2022 年底小红书的用户日均使用时长为 58 分钟,2024 年第四季度已增至 77 分钟。

近期,小红书电商重新占据 APP 一级入口,并以 「市集」 的形式,梳理散布于不同场景的交易链路,并汇集在直播间、买手橱窗、新品货架、满减商品瀑布流等细分板块中。

为了激发商家的热情,小红书还启动了为期一年的 「百万免佣计划」,商家前 100 万支付交易额免除佣金,仅保留 0.6% 的支付渠道成本。

整体来看,今年小红书电商打出组合拳,终极目的都是向商家和达人注入更多、更精准的流量。单就流量池的体量和成色而言,小红书并不逊色。

如今,随着快捷售卖的低调上线,小红书二手交易的门槛有望大幅降低,普通用户无需再跳转至其他场域进行交易。而小红书的内容社区底色,为发展二手电商提供了土壤。倘若养出自己的 「闲鱼」,小红书的电商业务乃至商业化,将有望找到新的破题思路。

(文中受访者刘欣欣、陈晓茹均为化名)

本文来自微信公众号:字母榜,作者:彦飞,编辑:王靖