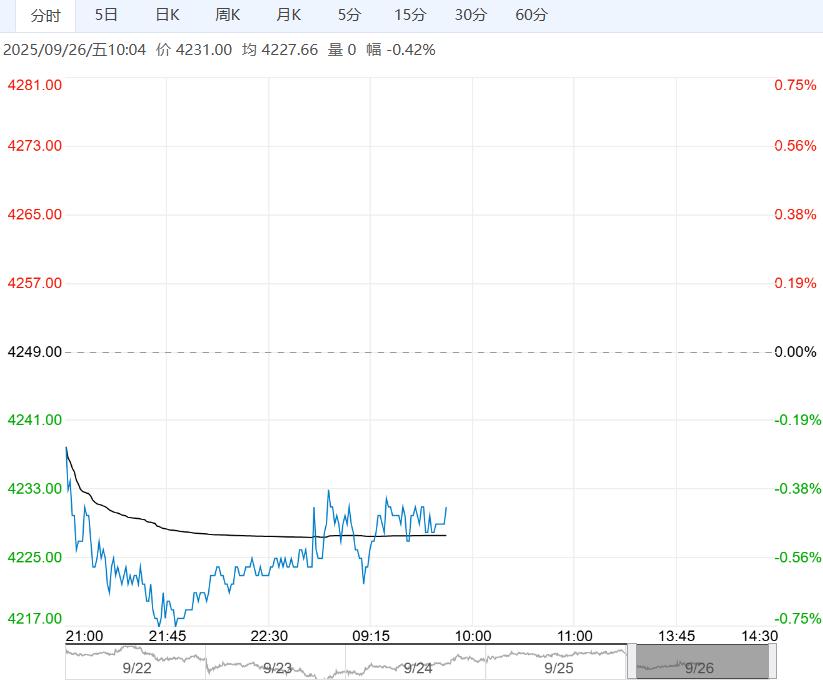

9 月 26 日早盘,乙二醇主力合约弱势下行,目前盘内报 4231 元,跌幅-0.42%。产业基本面上,海内外装置负荷高位,国内供给量较高,但短期因为港口到港量偏少,预期港口库存偏低,中期随着进口集中到港且国内负荷预期持续高位,叠加新装置逐渐投产,四季度将转为累库。估值目前同比偏高,在弱格局预期下建议逢高空配,但需要谨防弱预期没兑现的风险。

正信期货:缺少持续反弹动力

临近国庆假期,部分企业存在放假计划,行业整体开机预计将有所调整。总体来看,国产量上升预期,进口货到货减少明显,总供应预计下跌,需求来看,聚酯产量持平,供需结构略转强。但新增产能试车,供需转弱预期较强。策略:乙二醇供需转弱预期较强,主港库存低位累库,预计短期乙二醇缺少持续反弹动力。

广州期货:震荡偏弱运行

终端开工情况来看,截止 9.25 江浙终端开工有所回升,江浙加弹综合开工率 81%(+3%),江浙织机综合开工率至 70%(+4%),江浙印染综合开工率维持 76%(+4%)。本周天气转冷后,针织面料需求有所改善。综合来看,乙二醇港口库存回升,新装置投产下近期供应压力较大,下游原料低价下聚酯工厂有备货、点价行为,终端需求弱改善,乙二醇 9-10 月供应回归产量高位,期价震荡偏弱