文 | 财经故事荟

2018 年 10 月,美国版“ 大众点评”Yelp 的大股东,突然公开发难,“Yelp 董事会玩忽职守,对于公司的战略及运营失误,错过战略机会,业绩持续低于预期。”

大股东当然有理由暴怒——Yelp 的市值最高超过百亿美金,当时已经跌去一大半,如今更是不足 20 亿。

打败 Yelp 的是谷歌地图。在投资 Yelp 的尝试被拒绝后,谷歌直接在其地图产品上复刻了一个“Yelp”。

中国的餐饮商家们,未必知道谷歌地图和 Yelp 的缠斗史,但在高德发起的进攻中,他们已经开始“ 站队” 了。

自 9 月 23 日,高德宣布免收首年开店费,并提供一揽子的扶持政策后,已有 15 万家餐饮商家蜂拥而来。还有不少商家已经提前尝鲜,入驻高德扫街榜后,生意多了三成。

一家位于西部的火锅连锁品牌,甚至主动向 《财经故事荟》 求助,“ 你认识高德的人吗,知道怎么样最快入驻吗?”

也难怪餐饮商家们“ 见异思迁”,归根结底是他们日子实在不好过。中国烹饪协会用“ 营收增速放缓、利润下滑、竞争加剧” 来总结餐饮业的窘境。据统计,1-6 月全国餐饮收入及限上餐饮收入增速,分别同比下降了 3.6 和 2.0 个百分点,增长动能明显减弱。

“ 生存都这么艰难了,有新机会为什么不试一下?!” 前述火锅品牌的态度,很有代表性—— 平台间博弈加剧,餐饮商家可以趁机提升话语权,有利于摆脱当配角的被动局面。

他期待能尽快完成所有连锁门店的入驻,顺利吃到国庆黄金周的红利。

高德发榜,餐饮思迁

要么已经入驻,要么在入驻的路上。《财经故事荟》 对谈的近十位餐饮商家,罕见达成了一致,他们中既有适合堂食的火锅连锁品牌,也有外卖堂食皆可的中式快餐品牌,以及烟火气十足的夫妻小店。

在江苏镇江开业 20 多年的开心饭庄,口碑一直很好。有食客时隔多年后,依然在小红书发帖怀念,“ 十几年前我在镇江读书时最爱的餐馆,有机会一定回去大吃一顿,祭奠我的青春时光”,“ 这个餐馆绝对是东北菜天花板,口味地道菜量大,价格也实惠,疫情期间也是满座”。

虽然口碑在线,但开心饭庄在点评上只有区区 4.2 分,老板开祥荣人很朴实,做菜是好手,但玩不转复杂的营销,“ 基本从来没主动做过推广。”

上了高德扫街榜,开心饭庄却成了江苏镇江排名第一的东北菜馆,“ 这不是花钱买的排名,是顾客用脚投出来的”。开祥荣在店内高高挂起“ 高德扫街榜上榜餐厅” 的招牌,还特意请来舞狮队庆祝。

名气有了,生意也来了,开祥荣粗略估算,上榜之后,新增了三成客人。

不止开心饭庄。高德扫街榜上线仅两周,全国已有 2000 多家餐饮店主动挂出上榜标识,榜单上线首周,上榜的烟火小店整体流量增长 187%。

餐饮商家们急切入驻的共性原因,是日子实在不好过。如今餐饮业已经进入了高成本、高淘汰、高流转的“ 三高” 状态。

据餐饮界披露,2025 年上半年,中国餐饮市场以每分钟 6 家的速度上演闭店潮,161 万家门店黯然退场,相当于每天有 8800 家餐饮老板告别赛场。

与此同时,餐饮商家普遍受累于高成本—— 房租、人力、营销。有统计显示,平台刷榜推广成本居高不下,中小商家 30% 的利润被推广蚕食。高度内卷之下,商家不得不靠低价团购引流,导致客单价同比下降 8.3%,“ 看着很热闹,就是不赚钱”。

前述火锅连锁品牌告诉 《财经故事荟》,目前公司的客人中,一半来自团购平台,“ 增长主要靠线上”。

但对于目前的线上平台,这家火锅连锁品牌心态又很复杂,“ 佣金+推广,还要做内容,负担也不小”。美团团购给他的抽佣率是 5%。抖音相对而言,佣金较低,大概在 2.5% 上下。

但“ 要玩转抖音,必须要搭建好内容团队,要有种草能力”,更适合头部品牌、连锁餐饮、网红门店。

而据企查查数据显示,截至 2025 年 3 月,全国餐饮相关企业存量为 1689 万家,餐饮连锁化率只有 20% 左右,中长尾的小商家占据八成份额。

过去,这些大量的长尾商家,大多没有专门的内容团队、缺乏种草能力、玩不转复杂的刷榜营销等,搞不赢流量,拿不到单子,只能被动坐等食客。

而“ 高德扫街榜” 设立了多维度分类,如“ 回头客榜”“ 本地人爱去榜”“ 烟火小店榜”“ 轮胎磨损榜”,烟火小店只要口味地道、品质在线,也有机会冲榜,比如前文中的开心饭庄。

开了外卖的商家,同样也期望在高德找到新机会。

一家中式连锁快餐品牌负责人曾做过对比,堂食的利润率能保持在20%-40%,但外卖受佣金、配送、包装、大促等成本挤压,利润率在常态下仅有10%,“ 要是参加平台活动,可能会降到 5%,甚至更低”。

“ 我们打算全量入驻高德,一来是为了提高利润更高的堂食占比,二来,高德是新平台,还在红利期”,上述中式快餐负责人考虑得很现实。

更何况,高德承诺扫街榜永不商业化,所有餐饮商家免一年入驻年费,并为商家提供流量补贴、专属客服、智能收银等一系列支持服务,“ 成本没有,门槛很低,潜力很大”,上述负责人总结。

四张底牌打反攻

站在高德扫街榜对面的大众点评,堪称中国互联网界的活化石,2003 年上线,其面世比美团早了 7 年,比小红书、抖音早了 10 来年,甚至比美国版大众点评 Yelp,还早了一年。

面对先行 20 年的大众点评,作为后来者的高德,如何排兵布阵?

高德的第一张牌,是“ 刚需入口+海量用户”。

地图产品,可能是仅次于微信的刚需日频级应用了。目前,高德已有 1.7 亿+日活用户,而截至 2025 年 8 月,大众点评的日均活跃用户规模为 3260.57 万。以此粗略测算,高德用户是大众点评的六倍左右。

目前,高德已经覆盖全国超过 700 万家餐饮点位,每天有约 1.2 亿次生活服务相关 AI 搜索,导航到店目的地数超过 1300 万个。显然,消费者开启高德导航时,往往附带着消费意图,“ 看榜决策—— 出行导航—— 到店消费” 一气呵成的闭环里,商家的转化率往往更高。

尤其是国庆假期,既是出行高峰,也是餐饮消费高峰,高德扫街榜此时入局,节点的选择颇为精明。

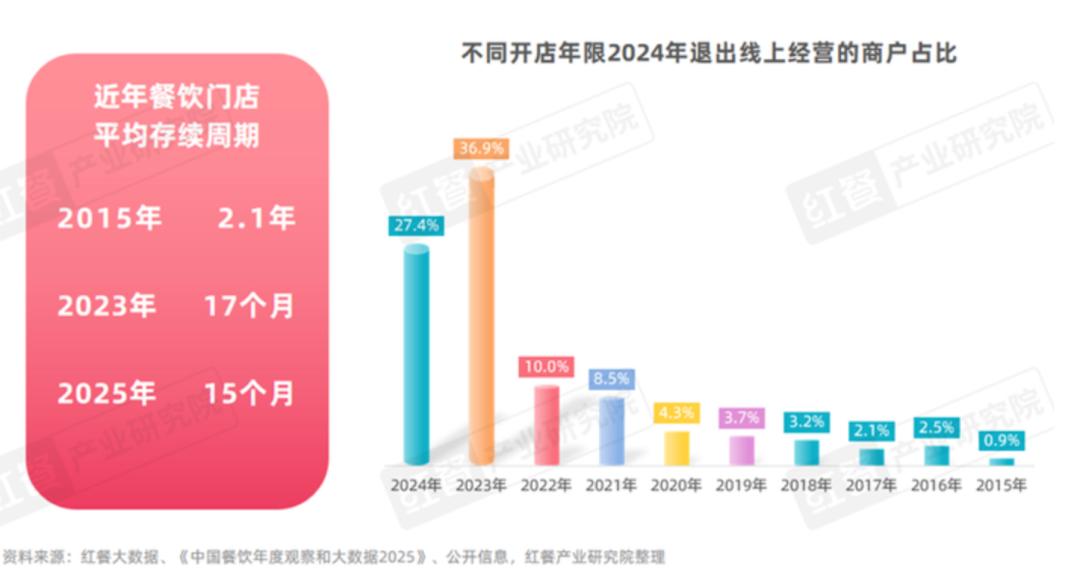

还有一个容易被忽视的属性—— 那就是,餐饮商家的生命周期越来越短。

《中国餐饮年度观察和大数据 2025》 显示,在 2024 年退出线上经营的商户中,开店年限不足两年的商户占比达到 64.3%。整体来看,餐饮商家的生命周期已经从过去的 2.1 年,下降到 15 个月。

新商家为主的餐饮供给大盘,导致点评的“ 先发” 优势被削弱。

信任的加持也很重要。

点评体系作为决策参考,真实原本是底线要求。但因评分往往关切商家的切身利益,刷榜造假也就应运而生。不少商家都在主动引导用户好评,“ 点赞写好评,就可以送菜送饮料送零食等”。

对于用户来说,刷榜注水的点评体系,不再可信,正因如此,才有大批年轻人,开始反向种草“3.5 分”(低分) 餐馆。而对于商家来说,则会导致优汰劣胜的逆向淘汰。

为此,高德的做法是引入真实的导航行为数据,以及芝麻信用体系,也许不能完全杜绝造假,但却极大提高了造假成本,引导“ 点评” 回归真实。

此外,阿里布局到店的决心,及其团战模式,也很有杀伤力。

“ 饿了么被美团压制这么多年,结果阿里真刀真枪干了几个月,就能和美团硬刚了”,前述中式餐饮品牌负责人断言,“ 到店这一仗,阿里也是势在必得,所以,上高德,是越早越好”。

阿里的决心,从蒋凡的公开表态中可见一斑,“ 淘宝闪购业务日活跃用户已达 1.5 亿,且这些用户存在到店自提和团购需求。”

此外,阿里 CFO 徐宏在接受新华社采访中也提及,目前餐饮业数字化程度只有 20%。“ 这是我们看到的巨大增长空间,我们觉得大概花两到三年时间,新型服务业电商是十万亿以上规模的一个市场,这是我们投入 500 亿元想撬动的内需的潜在市场。”

高德的决心,从投入中也可见一斑。除了对于商家的补贴、扶持外,高德在 C 端发券也很大方,“2 亿元打车券+9.5 元张消费券”,可以同时撬动打车和到店。

与外卖到家业务相比,到店业务无需依赖庞大的配送履约体系,因此入局门槛相对更低,后发者获胜的几率更大,阿里的胜算也相对更高。

而且,阿里在到店上同样是打团战。9 月 20 日,淘宝闪购正式启动到店团购业务,首批覆盖上海等三地的,覆盖餐饮品类,接下来还会在全国铺开。高德扫街榜重在种草引流,淘宝闪购重在交易转化,协同性很强。

到家和到店也能互联互通—— 比如到家积累的海量商家资源,可以一揽子的迁移到到店和扫街榜。商家在阿里这个生态大循环中,可以事半功倍同步撬动到家、到店业务。

能否复刻“ 谷歌地图”?

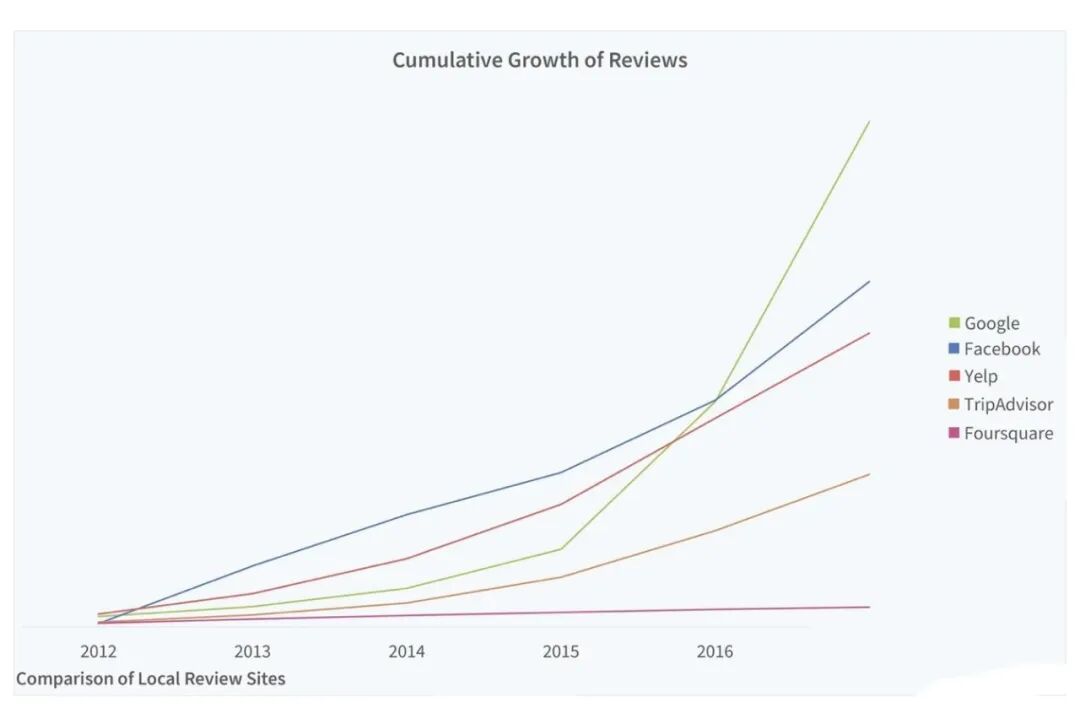

高德的仗,谷歌已经打过了,并且打赢了。

从 2011 年推出类似 Yelp 的服务,到 2016 年,本地商户的评价数整体超过 Yelp,谷歌地图仅用五年就大获全胜。

复盘谷歌地图与 Yelp 的商战,对于预测高德此番进攻的结局,极具借鉴意义。

谷歌砍向 Yelp 的第一刀是流量。

2015 年,谷歌地图已经在全球坐拥 10 亿用户,而同期,Yelp APP 的月度独立用户仅有 3000 万左右,再加上移动 Web 端和 PC 端的 7000 万用户,合计也仅有 1 亿左右。

更致命的是,此前,Yelp 全渠道流量中,75% 来自 Google 搜索的跳转,可以说,谷歌拿捏着 Yelp 的流量命脉。

面对受制于人的局面,Yelp 除了在财报里发发牢骚,也找不到自救办法,“Google 之前对其算法进行了修改,导致我们的流量增速下滑,特别是在内容更少、竞争更激烈的国际市场。”

第二刀是新玩法和新技术。

谷歌直到 2011 年,才推出了类似 Yelp 的产品 HotPot(后改名 Google Places),比 Yelp 整整晚了 7 年。先发的 Yelp,最深厚的护城河就是其 UGC 模式的用户点评笔记。

作为后来者,谷歌做了两件事,来弥补短板。

一是,谷歌通过技术提升,引入更多结构化的如导航、街景地图等数据,来弥补 UGC 数据的缺失。

二来,谷歌导入了 Google+的关系链,增加产品的社交属性,让用户可以看到好友的评价—— 相比陌生路人的评价,显然好友的评价可信度更高,以此来弥补 UGC 点评数量不足的短板。

前者的玩法,与高德扫街榜导入了导航数据大同小异;后者的玩法,与高德扫街榜导入芝麻信用体系异曲同工。

第三刀是针对商家的降本增效。

Yelp 在 2012 年首次实现季度盈利,但彼时,中小商户对 Yelp 的抱怨也越来越多。

第一抱怨 Yelp 过度商业化,影响了点评体系的公正性;第二抱怨 Yelp 的营销体系相对落后,以 CPC(按点击付费)/CPM(按展示付费) 为主,效果也比不上 CPS(按销售付费),不少商户认为在 Yelp 推广的 ROI 太低。

而谷歌则抓住这一时机,一来降低商家的营销成本,Google 的 CPC 价格比 Yelp 更低,吸引了大批商户迁移;二来升级营销体系,让商家的推广效果可量化可追踪。

谷歌这一招,和高德的玩法差不多—— 无论是对商户端的免费入驻,还是撒币补贴用户,都是通过重构利益分配机制,抢夺商户和用户。

三刀砍下来,Yelp 毫无还手之力,到了 2016 年,就被谷歌地图赶超了。

当然,大众点评并没有像 Yelp 一样摆烂,也在持续优化。比如,上线全民监督机制,遇到商户有“ 送礼换好评” 等违规促评行为,鼓励用户一键投诉,也不提倡商家人工店内邀评。上述种种举措,旨在恢复点评体系的真实与清朗,一方面尽力减缓商家的“ 好评内卷”,另一方面也避免商家过度干扰用户决策。

回看中美地图应用发起的两场进攻,同向又同路。历史虽不会简单重复,但总押着相似的韵脚。太阳底下无新事,高德复制谷歌地图,再打一次胜仗,也不是不可能。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App