文 | 氨基观察

成立至今,药明康德已走过 25 年历程。若以企业成长周期衡量,它已然步入成熟阶段。

这份成熟,在业绩中得到了证实。即便受全球医药产业链调整、投融资节奏变化等因素影响,药明康德仍实现业绩持续增长,不仅未因挑战放缓脚步,反而展现出“ 越战越勇” 的韧性:其最近 5 年营收总和接近 1600 亿元,是过去 20 年总和的 2 倍。

当然,这份韧性背后并非坦途,核心源于它始终保持着足够的进取心与应对变化的动力。深入剖析便会发现,进化是贯穿这家“ 成熟” 企业发展的核心关键词。每次审视药明康德,总能有新感受,当下亦是如此。

在 9 月 25 日的投资者开放日上,药明康德独创的 CRDMO 模式被市场进一步深度剖析。不难发现,这一模式的竞争力,远不止于常规视角下对“R 端 (研究)、D 端 (开发)、M 端 (生产)” 三大核心环节的聚焦;其“O 端 (极致运营)” 的强大支撑,更是串联全链条、放大综合优势的关键所在。

这种覆盖全链条、无明显短板的综合能力,让药明康德在逆周期中仍能极具韧性,既有成熟企业的体量,又有发展中企业的增量。也意味着在接下来的顺周期中,它必然会跑得更快、更稳。

刷新认知的“O” 能力

药明康德今年的投资者开放日,对市场而言,是对其“CRDMO” 模式的再认识;但更重要的,或许是让市场对其“O” 能力的认知被刷新。

所谓 CRDMO,指的是药明康德是目前全球少数真正能做到“ 一体化、端到端” 的业务模式,覆盖了从药物研究 (R)、开发 (D) 到生产 (M) 的全流程,众多业务模块间能够高效协同。相比于其它 CXO 的分散式服务,CRDMO 一体化模式兼顾“ 质量、效率和成本”,通过前瞻性的能力建设和产业布局,为客户提供一站式端到端的服务,加速新药研发进程。

过去,关于药明康德为什么成功的问题,市场主要聚焦在 R、D、M 上,“O” 能力与作用可能被市场忽视,或者说低估了。事实上,药明康德的极致运营能力已渗透到业务全流程,带动服务能力、经营规模、业绩质量的综合提升。

以下三个维度,可能是最直观的优势体现。

第一,“ 药明速度” 的极致落地。无论是产能扩张还是新产能爬坡,药明康德都展现出行业领先的效率。以多肽固相合成反应釜产能为例,公司仅用 3 年便实现指数级增长—— 从 2022 年的 6000 升,预计到 2025 年底突破 10 万升;以车间启用到全面投产的时间计算,药明康德从 2017 年的 22.6 个月大幅压缩到了 2024 年的 2.4 个月,爬坡时间缩短至 1/9,效率显著提升。这种速度优势不仅帮助公司快速抢占市场份额、获取更多客户订单,更通过提升资源利用率优化效益,直接推动业绩规模持续增长。

第二,数字化驱动的运营效率跃升。药明康德打造了全面的数字化系统,通过 90 多款应用系统,涵盖研发、生产、业务运营等各个环节,实现“ 智慧” 运营,并且这些系统都在持续迭代。数字运营带来的效率提升,丝毫不逊于新产能扩张的贡献。

例如,数字工具可以像搭建“ 俄罗斯方块” 那样,实时、自动、合理地安排好 40 个车间、800 多台反应釜、全年数万批次的反应。这套程序从 1.0 版本到目前的 3.0 版本,将车间整体使用率从 2020 年的 60% 提升至如今的 72%,相当于在 40 个车间之外新建了 8 个车间,而且,考虑到设备还需进行常规维护、技改等,72% 意味着已经接近产能利用率的天花板。

第三,数字化实现了质量的跨越式提升,解决了诸多人工操作难以规避的失误。以固体加料环节为例,该环节因难以完全自动化,长期依赖人工操作,而部分化学原料名称相似、规格差异细微,极易出现人为差错。药明康德通过“ 鹰眼系统” 对加料环节进行智能核验,精准确认物料名称、规格与重量,将每 100 批次的人工失误从 0.41 降低至 0.05,也已接近可实现的最低水平。

这种可持续的高质量标准已得到全球监管认可:常州基地曾在未提前通知的情况下,接受美国 FDA 对过往所有分子化合物的突击审计,最终零缺陷通过;泰兴基地的首个 API(原料药) 项目,即便团队、工厂、项目均为全新且工艺复杂,仍一次性通过 FDA 审计。

虽然上述优势只是极致运营策略下的部分体现,但仍然市场充分感受到,极致运营所带来的“ 高速度、高质量、高一致性” 服务能力,足以让药明康德无缝串联“CRDMO” 全链条模式。正如“ 木桶理论” 所示,桶的盛水量由最短板决定,而无明显短板的药明康德,自然在全球 CXO 竞争中收获了更优的市场表现,且在盈利能力等多个维度持续提升。

“ 飞轮效应” 全面加速

在 O 能力之外,投资者开放日带给市场更进一步的感受是,药明康德的飞轮效应正在全面加速。

所谓飞轮效应,指的是这样一条循环轨迹:“CRDMO” 能力越强、交付质量越高,与客户的深度价值绑定就越紧密;越来越多早期项目能出色推进至后期阶段,药明康德的一体化能力也愈发被行业认可,慕名而来的后期订单随之增多,这些订单又反哺技术能力的进化与迭代,进而吸引更多客户,又能进一步反馈到交付效率、质量的提升,形成无限循环。

目前,药明康德正沿着这条轨迹稳步前行。

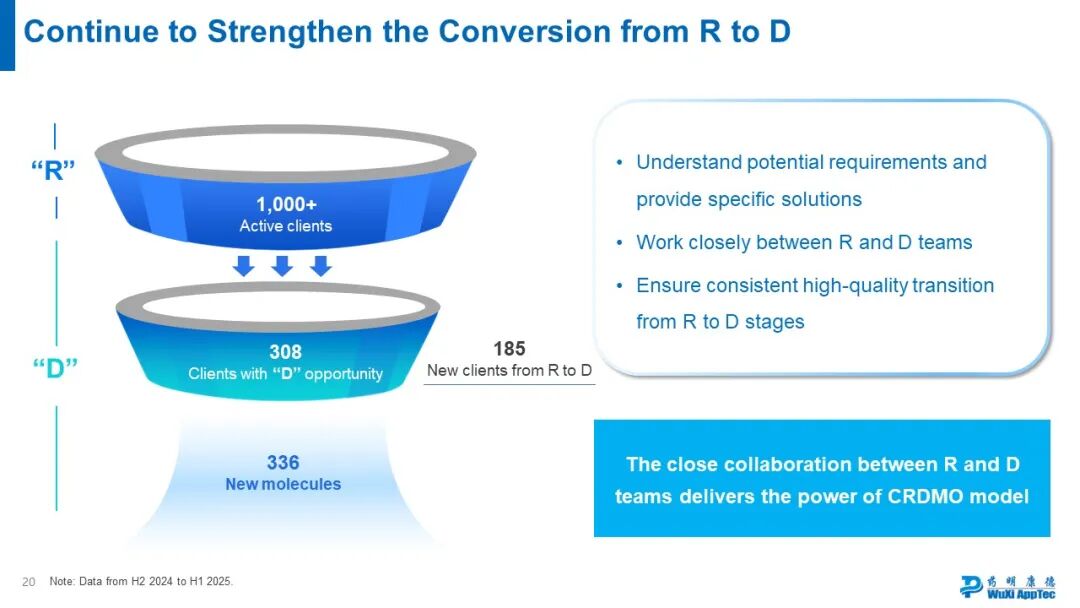

一方面,CRDMO 最前端的 R 端引流效应越来越突出。

仅 2024 年,R 端早期业务就为药明康德贡献了超过 70% 的新客户。这些新客户中有 35% 在过去 5 年中有成功融资记录,意味着这些优质客户的技术、管线和能力获得了投资者的认可,将成为药明康德后期优质项目的重要来源。

此外,R 端的存在叠加“ 跟随客户、跟随分子” 战略,还能帮助药明康德更早洞察创新趋势,让后端 (D 端、M 端) 提前为创新浪潮做好准备,显著增强了承接能力。

另一方面,药明康德客户粘性在持续提升。

可以看到,同时使用 R 端化学、生物学和临床前测试业务的客户数目,从 2022 年的 800 余家增至 2024 年的 1000 余家;相关营收占总体业务收入的百分比从 2022 年的 72.4% 提升至 2024 年的 74.4%。也就是说,越来越多的客户,更倾向于在 CRDMO 平台上完成研发生产的全生命周期需求。

从 2000 年成立至今,药明康德已有 25 年发展历程,获得了诸多客户的信任,如与其研发化学服务部合作时间超过 5 年的客户超过 980 家,超过 10 年的接近 300 家。

这种粘性,在行业 BD 浪潮中,进一步得到验证。去 2024 年至 2025 年上半年全球发生授权合作或交易的 213 个化学合成分子中,药明康德支持了 62 个,占比 29%。其中 53 个分子在授权合作或交易前就在药明康德的平台上进行研发,分子权益变化后,项目在平台上的保留率高达 100%,另外有 9 个项目在授权合作或交易后选择药明康德进行服务。很显然,其 CRDMO 模式还产生了溢出效应。

与此同时,药明康德能力层面的飞轮也正加速运转。前文提到的“O 能力” 提升,本质就是飞轮效应的结果。比如“ 药明速度” 的背后,是规模效应与体系进化的双重支撑:其一是从 2017 年到 2024 年,生产端员工数量增长 4 倍多,有充分的“ 后备力量” 用于调配人力进入新车间,快速启动运营;其二是强大的培训体系确保持续培养高素质人才,确保员工能力快速适配新车间的运转。而随着规模效应愈发显著、培训体系不断完善,“ 药明速度” 只会越来越快。

能力的提升,明牌是直接提升 CRDMO 模式的竞争力,暗线则是另一个隐性飞轮效应:创造价值的能力越来越强。

因为药明康德不仅收入规模提升,收入质量也会提升:过去 7 年间,通过新技术赋能实验室以及生产运营效率的提升,药明康德每位员工的人均产出翻了一番;同期,单位收入所需要的固定经营费用下降了一半。创造现金流的能力越来越强,一方面有更充足的投入保证服务能力、质量的再提升;另一方面为员工提供更优厚的福利,多个维度又会反过来增强公司竞争力,最终持续为股东创造价值。这也是当前市场对药明康德最大的期待所在。

进入新一轮裂变周期

企业经营既依托自身实力,也与行业大环境深度绑定。过去几年,药明康德在行业下行周期中仍实现业绩持续突破;而从当前趋势来看,医药行业正逐步迈入新一轮上行周期,为其发展创造更有利的环境。

过去十年,在 MNC+biotech 的带动下,创新药研发强度一直在持续增长。2015 年全球医药研发管线仅 1.2 万个,到 2024 年已增至 2.28 万个,十年间近乎翻倍;研发投入规模也同步扩张,2015 年全球医药研发总投入约 1549 亿美元,2025 年突破 2954 亿美元,据预测 2034 年将进一步攀升至 4761 亿美元。

这一趋势的可持续性无需担忧,甚至上述预测可能是保守的。

首先,随着 AI 等技术的发展,新药研发的效率、成功率都会逐步提升,研发项目增长必然大幅提速。按照 BCG 报告的说法,AI 赋能下,制药行业可将研发周期缩短约 50%,即研发效率实现翻倍,且成功率也会提升。而在摩尔定律作用下,这些数字只会不断被超越,因此研发端项目的增长趋势极为明确。

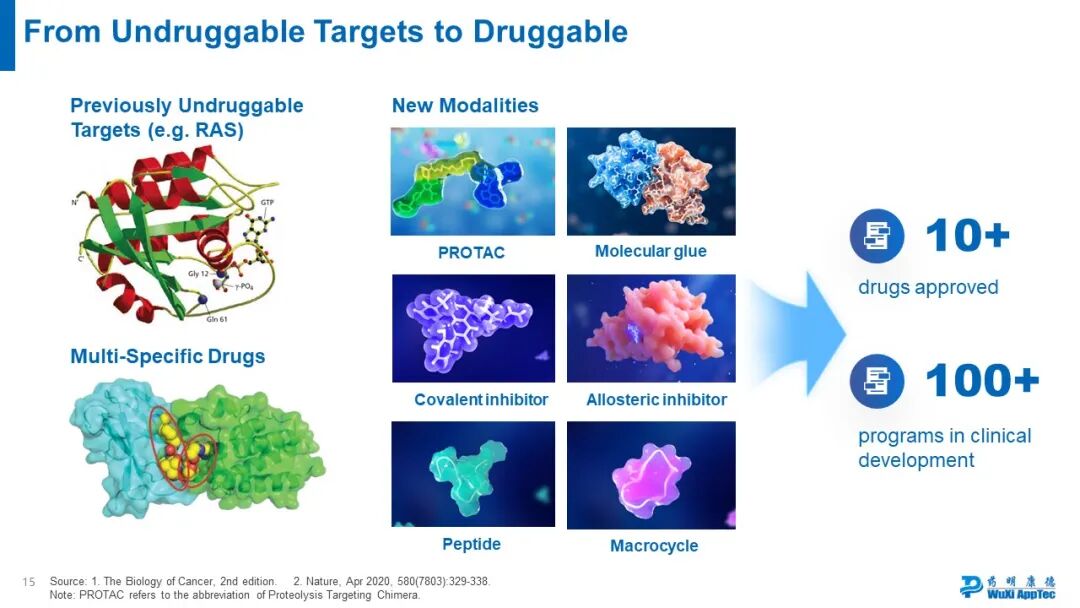

其次,随着新分子技术的推进,更多传统意义上不可成药的靶点将会被攻克,带动更多“ 增量” 领域的开发。目前,超过 85% 的人类疾病相关蛋白质组被认为是不可成药的,但就在过去几年,已有十多款针对此前不可成药靶点的新药推入市场,超过 100 个候选药物已处于临床阶段,未来还有无限的可能。

当然,也是最重要的因素之一,支撑研发强度的外部环境未发生根本性变化。今年以来,资本市场 IPO、BD 合作、行业并购“ 三驾马车” 稳健发力,为创新药研发提供资金与资源支撑;叠加美联储降息预期、全球生物科技资本市场回暖,更将为行业注入额外增长动力。

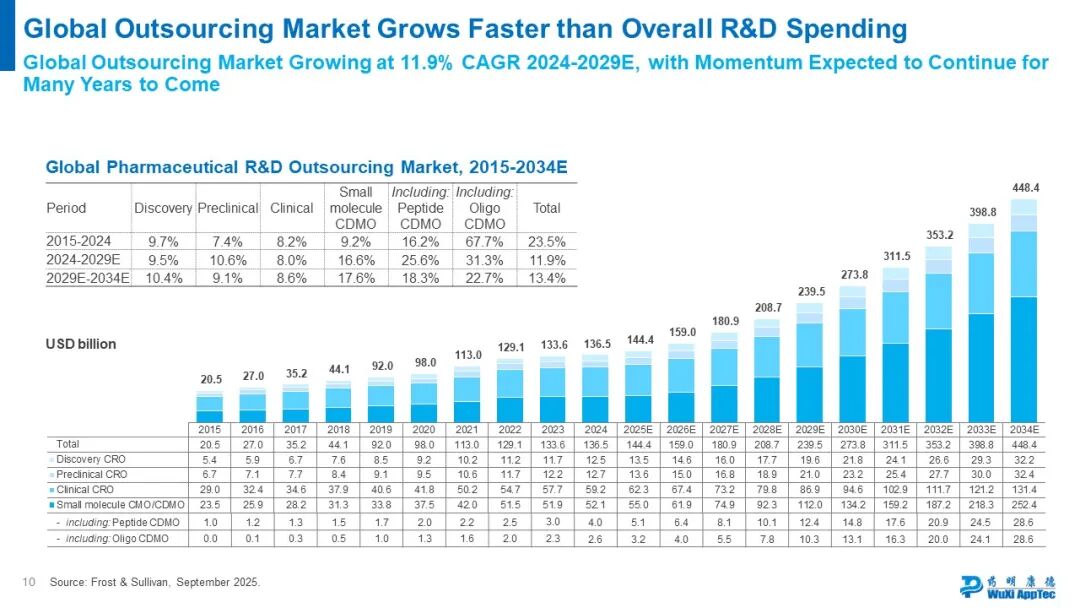

与此同时,医药行业“ 合作分工” 的趋势愈发显著,进一步放大外包需求。

一方面,长尾客户规模加速扩张。预计全球每年新增约 1000 家医药相关企业,他们探索未来科研和技术的发展方向,也是 CRDMO 平台引流的重要来源。

另一方面,药物分子形式日趋多样且复杂,以小分子为例,过去 5 年中,平均分子量有 14% 的增长,分子量在 600 道尔顿 (Da) 以上的化合物数量增长了 63%;长路线分子 (大于 5 步) 的平均合成步骤增加了 22%,工作量和合成难度随之递增,需要新的合成路线、方法和技术,以及配套的分析、分离和纯化能力。这也对应了,对外包的依赖度会继续上升。

据预测,医药行业外包渗透率将从 2024 年的 50% 提升至 2034 年的 65%,市场空间持续扩容。显而易见,药明康德所面临的“ 研发市场增长+外包渗透率提升” 双重机遇,意味着其业务增量将远超医药研发行业的整体增量。

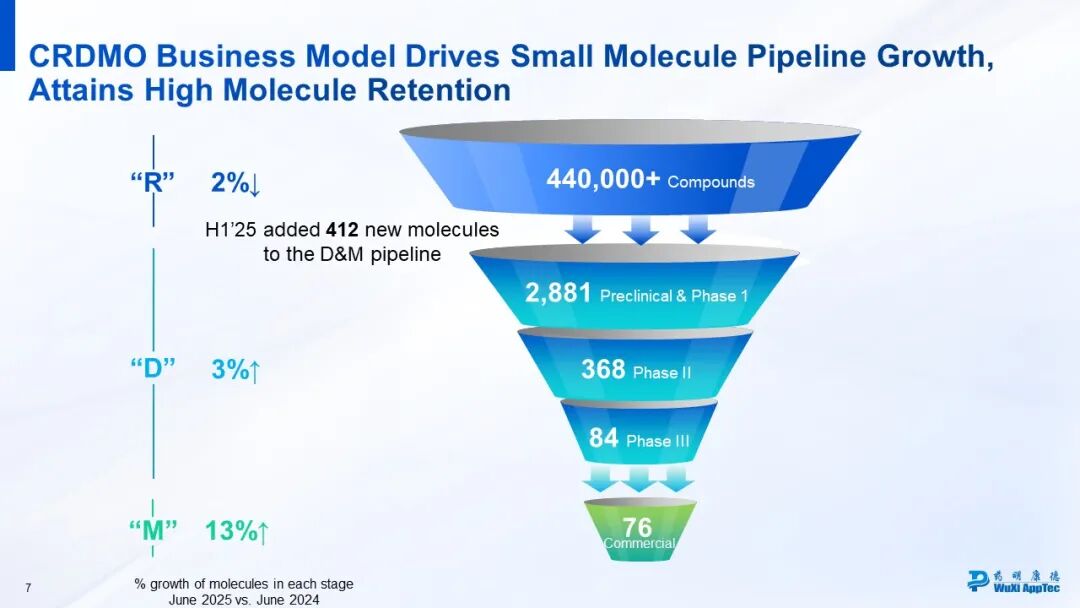

而行业上行,药明康德只会狂飙。毕竟作为行业最完美和有效的模式,在“CRDMO” 漏斗模型中,由于能抓住行业的成功率 (M 生产端),研发增量的价值还会被进一步放大。

对药明康德而言,随着 R 端项目数量增多,这些项目会首先转化为 D 端项目;而药明康德在 D 端具备的速度、质量与成本综合优势,又能推动更多项目进一步转化为 M 端项目。由于 D 端、M 端订单的单项目价值显著高于 R 端,因此研发端需求的爆发,会为药明康德带来规模更大的业绩增长。

这一点也在订单和收入层面得到印证。订单层面,与 2018 年相比,如今药明康德用两倍增长的 R 端在手订单,带来了 17 倍增长的 D&M 端订单;合作分子层面,药明康德临床 3 期在研和商业化阶段的小分子项目,从 2022 年的 107 个增长到 2025 年上半年的 160 个,增长 50%,推动相应收入增长超过 150%。

上述熟悉,反映了经过 CRDMO 模式所沉淀项目的体量和价值,更是印证了漏斗模型的价值放大效应,未来我们或将看到药明康德这种“R→D→M” 的撬动效应呈现更大规模。

正因此,药明康德已站在新一轮价值裂变的起点。

总结

对医药行业而言,25 年不算漫长,却也足以见证行业格局的数次迭代;对于药明康德在全球生命科学领域的地位塑造来说,更是如此。

这 25 年无疑是一段改写行业分工、奠定核心竞争力的关键历程。从最初的小实验室,到如今药明康德已成为全球生命科学领域不可或缺的贡献者: 2024 年至 2025 上半年,美国 FDA 批准的 40 款小分子药物中,有 8 款 (20%) 由药明康德化学业务平台支持;2024 年全球销量前十的化学合成分子,4 款由药明康德化学业务平台服务生产,其在产业链中的深度参与和关键价值已不言而喻。

更值得称道的是,25 年的积累并未让药明康德陷入“ 大企业惯性”—— 它始终保持着对行业趋势的敏锐洞察与自我革新的动力,持续进化的能力贯穿发展全程。这种“ 积淀之下不僵化、领先之时仍进取” 的特质,无疑让药明康德的下一个 25 年,充满了突破边界、创造更大价值的可能。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App