文 | 财华社

今年以来,新股热情高涨,尤其港交所 (00388.HK) 不断推出上市优化措施,以及港股市场从低位显著反弹,大大提高了企业赴港 IPO 的积极性。

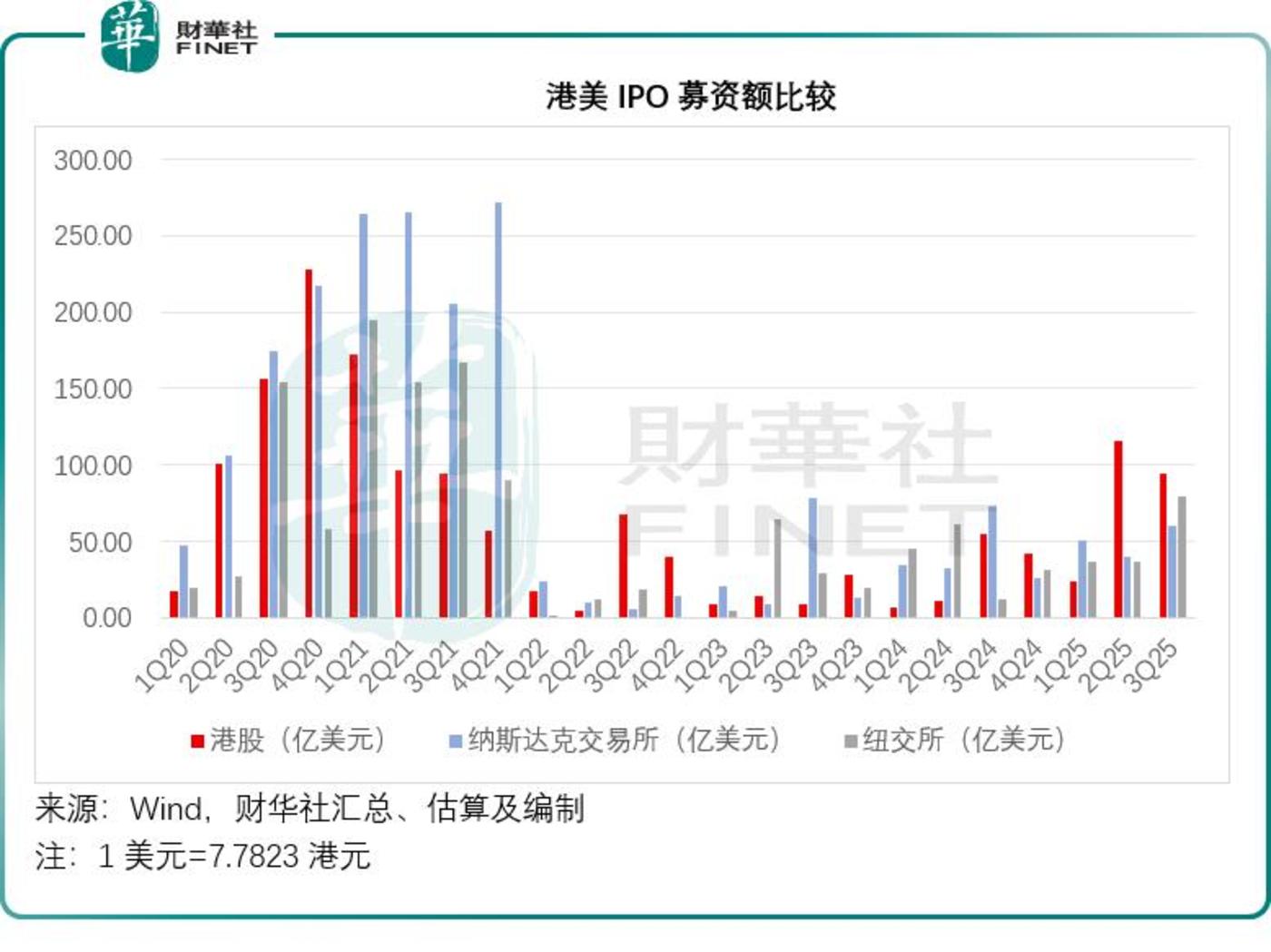

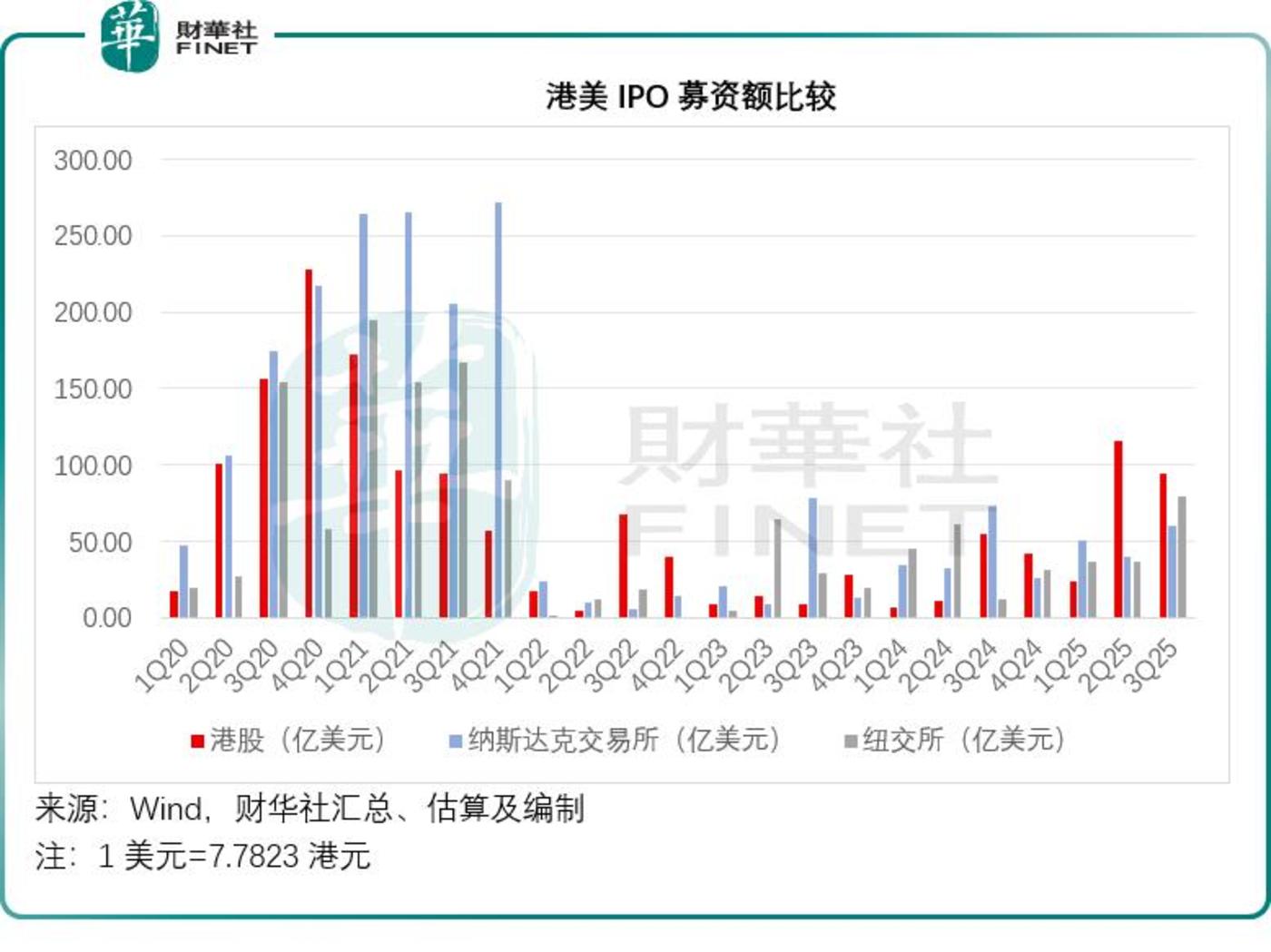

根据 Wind 的统计,2025 年前 9 个月,港股 IPO(包括创业板在内,下同) 的募资总额约为 1,823.97 亿港元,约合 234.37 亿美元,按年大增 227.15%,显著高于美股,从 Wind 的数据来看,纳斯达克交易所和纽交所今年前三季的 IPO 募资额 (剔除 SPAC,下同) 分别为 150.75 亿美元和 152.04 亿美元,按年上升 7.73% 和 29.78%。

从单季数据来看,港交所 2025 年第 3 季的募资额为 735.17 亿港元,约合 94.47 亿美元,虽然略低于上季的 115.92 亿美元,仍较上年同期高出 74.12%,也高于纳斯达克交易所的 60.01 亿美元和纽交所的 79.11 亿美元,见下图。

值得留意的是,尽管中概股显著跑赢美股大盘,纳斯达克中国金龙指数今年以来累涨 28.69%,显著高于标普 500 指数的 13.25% 和纳斯达克指数的 16.99%,但中概股的 IPO 活动显著放缓,尤其在第 3 季,在美股 IPO 的中概股只有 10 只,募资总额约 7,454.1 万美元,对比于美股 IPO 和港股 IPO 募资规模均显得微不足道,主要原因或在于美国证监会拟增加门槛,阻碍了中概股的赴美上市进程,这或也促使更多企业转道港交所上市。

美股 IPO:AI 与稳定币概念表现卓越

2025 年第 3 季,美股市场的新股当中,募资总额最高的是瑞典的线上支付公司 Klarna(KLAR.US),达到 13.72 亿美元,其次为闻名的尼尔森商业情报公司 NIQ Global(NIQ.US),募资总额为 12 亿美元,数字资产交易平台 Bullish(BLSH.US) 的募资总额也有 11.10 亿美元,完成了从独角兽到上市公司的蜕变。

今年前三季,美股市场上首发募资总额超 10 亿美元的 IPO 有 7 宗,除了上述的三家公司外,还有 LNG 设施运营商 Venture Global(VG.US) 和英伟达 (NVDA.US) 支持的云服务公司 CoreWeave(CRWV.US),以及网络安全公司 Sailpoint Parent(SAIL.US),为今年以来美股市场上募资总额最高的三宗 IPO,分别为 17.50 亿美元、15 亿美元和 13.80 亿美元。此外,备受关注的 「稳定币第一股」Circle(CRCL.US)募资总额也达到 10.54 亿美元。

从它们上市以来的股价表现来看,市场对于 AI 和稳定币等概念情有独钟,见下表,Circle 和 CoreWeave 均表现最佳,累计涨幅分别达到 3.31 倍和 2.06 倍,数字资产交易平台 Bullish 也累涨 68.38%。

另外,募资规模有 4.12 亿美元的图形生成软件独角兽 Figma(FIG.US) 以及区块链借贷平台 Figure(FIGR.US) 也成功上市,累计涨幅分别达到 61.06% 和 51.00%,分别具有 AI 和区块链等热门标签,因此得到了投资者的追捧。

从以上美股市场的募资规模走势图可以看出,2025 年第 3 季,美股的 IPO 活动也重新活跃了起来,伴随而来的是美股三大指数近日连创新高,美联储的降息预期进一步提高资金追逐风险回报的兴趣,与此同时,科技巨头英伟达、微软 (MSFT.US)、OpenAI 等斥巨资进行 AI 基础设施的投资,也让许多风投资金看到了扩大融资与提升估值的机会而纷纷加注科创项目,进一步推进了风投项目的估值。

随着这些科创项目的融资进度加快,其 IPO 的进程——即早期投资者套现离场以锁定收益的意愿也在提速,Renaissance Capital 的数据显示,今年有 214 宗 IPO 申请,按年上升 33.8%,因此在降息预期落地后,美股第 4 季的 IPO 活动或仍将保持蓬勃。

港股 IPO:前仆后继,继续加码

今年第 3 季,港股市场募资总额超 10 亿美元 (约合 77.82 亿港元) 的 IPO 有两宗——第 3 季最后一个交易日上市的紫金黄金国际 (02259.HK)和 9 月 25 日上市的汽车制造商奇瑞汽车 (09973.HK),募资额分别为 249.84 亿港元 (约合 32.10 亿美元) 和 91.45 亿港元 (约合 11.75 亿美元)。

紫金黄金国际为分拆自紫金矿业 (02899.HK) 的海外黄金业务,发行价为 71.59 港元,于 9 月最后一个交易日首日上市飙升至 120.60 港元,收涨 68.46%,市值 3,165 亿港元,其股价最高曾到达 123.00 港元。

此外,于第 3 季上市的还有多只 「明星股」,包括 A 股上市的 「果链」 供应商蓝思科技 (06613.HK)、美股回归的三维激光雷达 (LiDAR) 解决方案供应商禾赛-W(02525.HK)、家电股奥克斯电气 (02580.HK) 等,募资规模均在 40 亿港元以上。

今年前三季,港股市场募资规模超 10 亿美元 (约合 77.82 亿港元) 的 IPO 有六宗,包括全球最大的动力电池供应商宁德时代 (03750.HK)、紫金黄金国际、恒瑞医药 (01276.HK)、海天味业 (03288.HK)、奇瑞汽车和三花智控 (02050.HK)。

这些大型 IPO,除了紫金黄金国际和奇瑞汽车之外,其他均为 A 股上市公司,反映出 A 股公司赴港上市的热切之情。随着港交所与证监会优化上市门槛,A 股上市公司已经成为港股 IPO 的主力军。

第 3 季成功在港交所主板上市的 25 家公司中,有四家为 A 股上市公司,分别为从事碳化硅晶体衬底材料生产的天岳先进 (02631.HK)、半导体解决方案供应商峰岹科技 (01304.HK)、「果链」 供应商蓝思科技、食品股安井食品 (02648.HK)。

港股市场接下来的 IPO 活动也在提速,港交所的数据显示,截至 2025 年 8 月 29 日,正在处理的上市申请数目达到 331 宗,其中处理中的有 231 宗。

但值得注意的是,以上仅为截至 8 月末的数据,9 月以来,又增加了许多公司提交申请,单是 9 月末的最后三个交易日,就有 28 家公司提交新申请,其中 A 股赴港的就有大金重工 (002487.SZ)、百利天恒 (688506.SH)、晶合集成 (688249.SH)、利欧股份 (002131.SZ)、贝达药业 (300558.SZ)、长春高新 (000661.SZ)、普源精电 (688337.SH)、极米科技 (688696.SH)、圣邦股份 (300661.SZ) 等。

此外,还有多家 A 股上市公司表示有意回港上市,可以预见到第 4 季,港股的新股市场将会更加热闹。

我们留意到,今年以来新股表现最好的是带 「B」 的 18A 上市公司——即未盈利生物科技公司。表现最好的四家公司均为未盈利生物科技公司,包括药捷安康-B(02617.HK)、映恩生物-B(09606.HK)、中慧生物-B(02627.HK) 和派格生物医药-B(02565.HK),上市以来的累计涨幅分别为 970.72%、278.44%、260.93% 和 248.08%。

就 2025 年第 3 季单季新上市的公司而言,依然是未盈利生物科技公司的表现抢眼,中慧生物-B 为季内表现最好的新上市公司,银诺医药-B(02591.HK)、劲方医药-B(02595.HK)、维立志博-B(09887.HK) 等第 3 季上市的生物科技公司,累计涨幅均排名前 6,累涨 88% 以上。

今年港股市场创新药板块高涨应是推动相关行业新股表现飙升的主要推动因素。Wind 的数据显示,恒生生物科技指数年初至今的涨幅达到 104.55%,表现最好。

结语

综合 2025 年前三季全球 IPO 市场表现来看,港股与美股呈现出 「此消彼长、各有亮点」 的鲜明格局,市场重心与企业选择的变化,既折射出政策环境与资金流向的影响,也为后续市场走向奠定了清晰基调。

港股市场无疑是本季度全球 IPO 舞台的 「主角」。在港交所上市优化措施落地、市场从低位强劲反弹的双重利好下,企业赴港上市热情被充分激活,前 9 个月 234 亿美元的募资总额,不仅实现超两倍大幅增长,更显著超越美股同期水平;即便单看第 3 季,94 亿美元的募资额虽较上季略有回落,但仍较去年同期高出 74%,且力压纳斯达克与纽交所。

A 股上市公司已成为港股 IPO 的绝对主力军,无论是宁德时代、恒瑞医药等龙头企业,还是天岳先进、蓝思科技等细分领域代表,纷纷选择赴港拓展融资渠道;未盈利生物科技公司更成为 「黑马」,药捷安康、映恩生物等个股超两倍甚至近 10 倍的涨幅,印证了市场对创新药赛道的高度认可。而截至 8 月末 331 宗待处理上市申请、9 月末最后三个交易日即有 28 家公司递表的态势,以及多家 A 股公司释放的赴港意向,更预示着第 4 季港股新股市场将延续 「热闹」 景象,成为全球企业融资的核心选择之一。

美股市场虽在募资总额上不及港股,却凭借 「热门概念驱动」 展现出独特活力。第 3 季,AI 与稳定币相关企业成为 IPO「吸金王」:英伟达支持的 CoreWeave、「稳定币第一股」Circle 上市后分别斩获以倍数计的累计涨幅,数字资产交易平台 Bullish、图形生成软件公司 Figma 等带有时尚科技标签的企业亦表现亮眼,反映出市场对高成长科创赛道的追逐。这一热度背后,既得益于美联储降息预期升温下资金对风险回报的偏好提升,也离不开英伟达、微软等科技巨头在 AI 与相关科创项目上的持续投入,为风投项目提供了估值提升与融资加速的土壤。从数据来看,今年 214 宗 IPO 申请同比增长 33.8%,随着降息预期逐步落地,第 4 季美股 IPO 活动也有望保持蓬勃,科创概念仍将是市场关注的核心焦点。

值得关注的是,中概股赴美上市的 「降温」,进一步凸显了港股的 「分流效应」。尽管纳斯达克中国金龙指数今年以来涨幅显著跑赢美股大盘,但第 3 季美股中概股仅 10 只完成 IPO,7 千多万美元的募资规模几乎可以忽略不计,美国拟提高中概股上市门槛是主要制约因素。这一变化不仅解释了港股 IPO 热情高涨的部分原因,也暗示了全球中资企业上市选择的 「再平衡」——港交所凭借与内地市场的紧密联系、持续优化的制度环境,正成为中资企业 「家门口」 的优质融资平台。

展望未来,无论是港股凭借制度优势与中资企业支持持续领跑,还是美股依托科创概念与流动性环境保持活力,2025 年第 4 季全球 IPO 市场的竞争与机遇都将更加清晰。对于企业而言,选择符合自身发展需求的上市地、贴合市场偏好的赛道,将成为成功融资的关键;对于投资者而言,在把握热门概念机遇的同时,深入挖掘企业基本面价值,方能在活跃的新股市场中实现稳健布局。