作者 | Alpha Engineer

今天继续给大家带来 「一页纸」 讲透美股公司系列。

对国内投资者而言,美股研究资料相对匮乏。这是一个非常 「有钱景」 的方向,我会借助 AlphaEngine 的帮助,帮你跨越美股研究的信息鸿沟,每天挖掘一个潜在的美股财富密码。

本期的主角是 Fermi(FRMI) ,0 营收 170 亿估值的 「川普电站」。

(1)Fermi 的公司及创始人背景

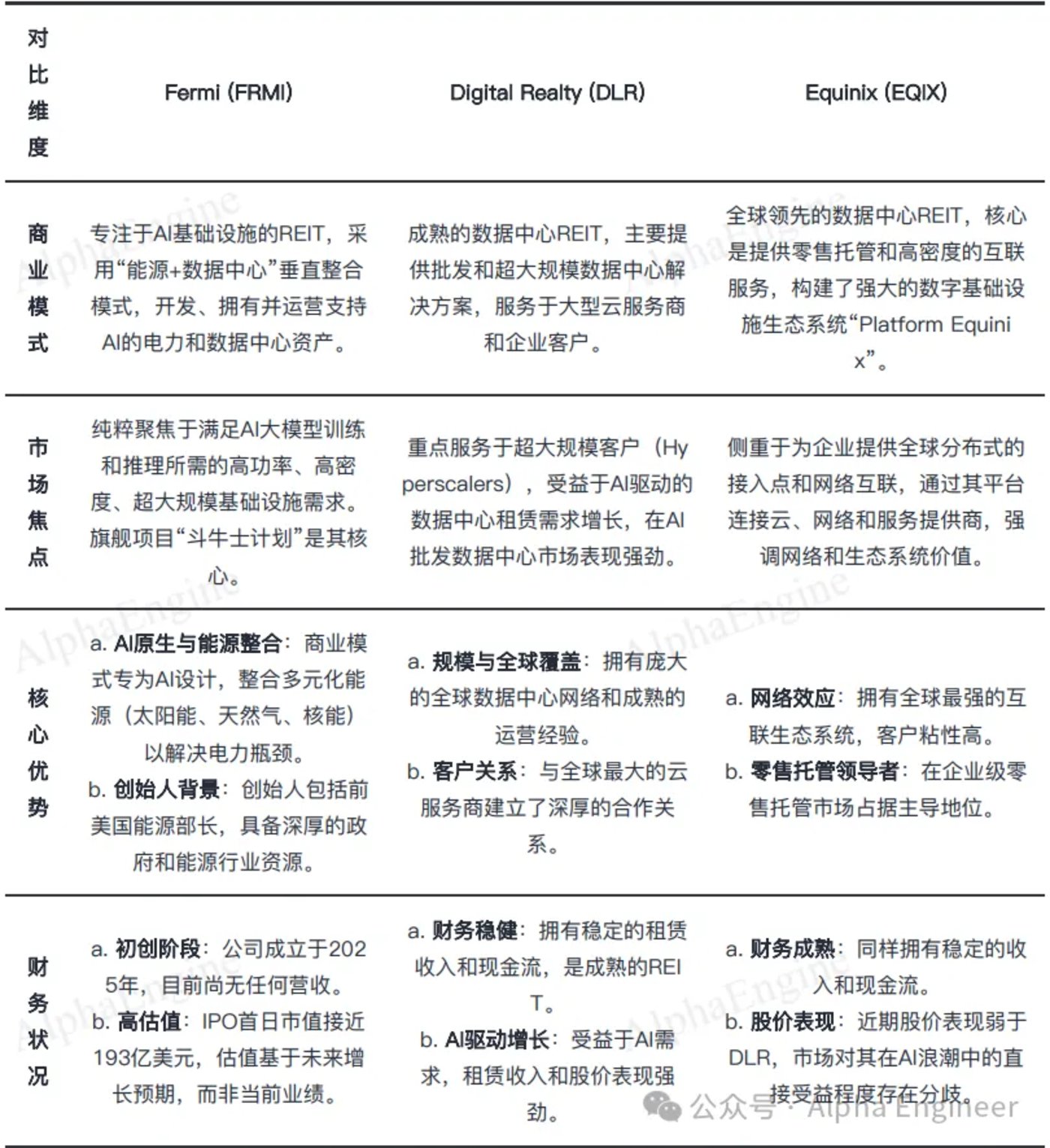

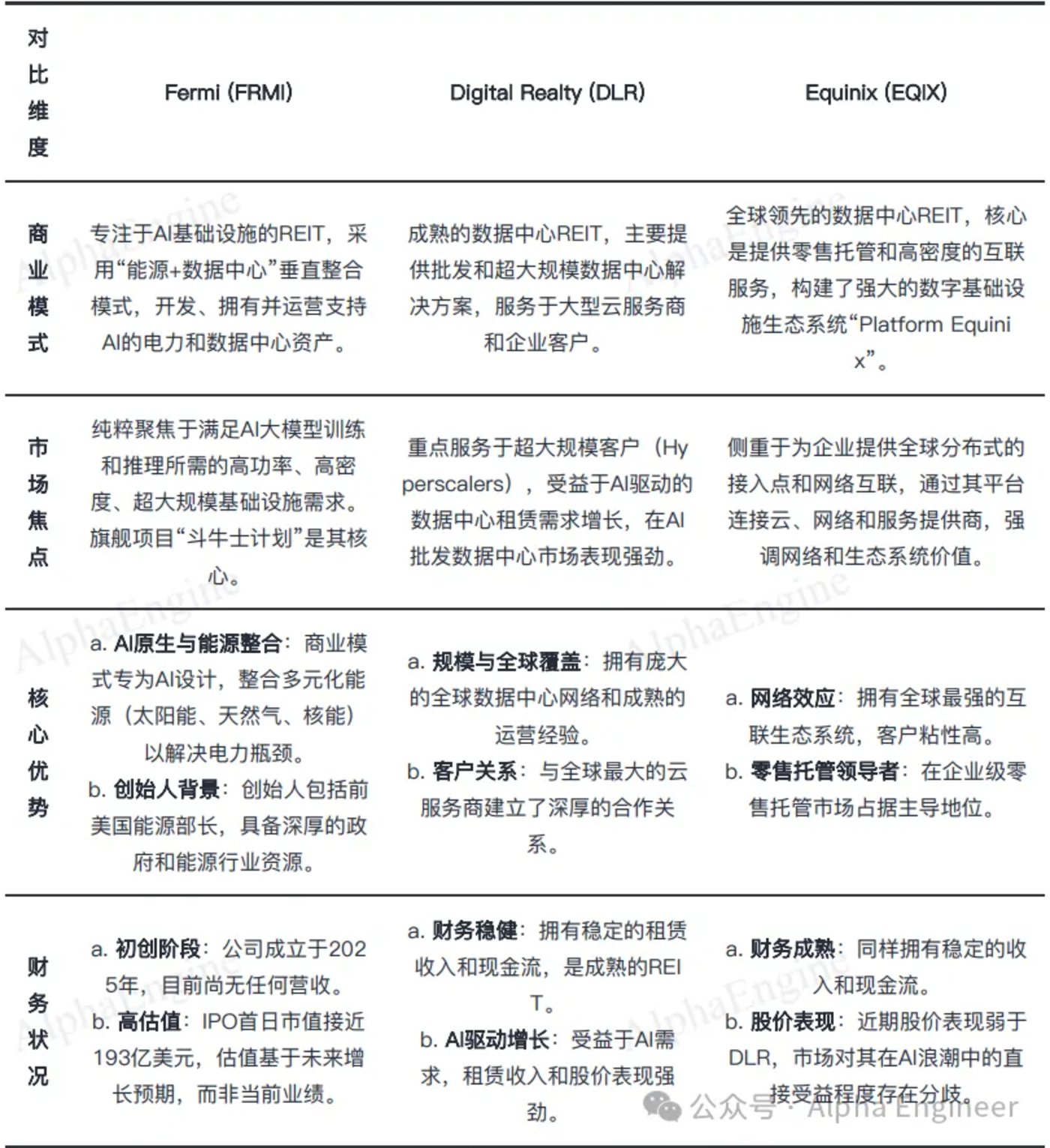

Fermi 是一家于 2025 年 10 月 2 日新上市的、专注于 AI 基础设施的房地产投资信托基金 (REIT)。

作为首家专注于 AI 基础设施的 REIT,Fermi 通过垂直整合电力与数据中心的模式,精准切入 AI 算力爆发带来的巨大能源缺口市场。

Fermi 由三位核心人物共同创立,构成了金融 & 能源 & 政府领域的深厚资源优势。

一号位 :Rick Perry 是公司的灵魂人物,曾于 2017 至 2019 年担任 美国能源部长 ,并长期担任得克萨斯州州长。

其深厚的能源政策洞察力、行业监管经验以及在美国政商界广泛的人脉资源,为 Fermi 在项目审批、战略定位和资源整合方面提供了无可比拟的优势。

二号位 :Toby Neugebauer 是资深金融投资人,拥有丰富的资本市场运作和项目融资经验。

他的加入为公司在 IPO、后续融资以及资本结构设计方面提供了关键支持,是公司能够快速登陆资本市场的核心推手之一。

三号位 :Griffin Perry 是 Rick Perry 之子,亦是公司联合创始人之一,深度参与公司的创建与早期发展。

Fermi 自 2025 年初成立以来,在年内以惊人的速度完成了从公司组建到成功上市的全过程,展现了其高效的执行能力。

(2)Fermi 的不寻常之处

Fermi 是一个不寻常的公司。

首先,它目前没有任何营收。

Fermi 目前正处于 「 President Donald J. Trump Advanced Energy and Intelligence Campus 」 的早期开发阶段。

这是一个大型数据中心园区,选址在得克萨斯州北部平原地区,占地 5000 英亩。

这个园区是特朗普政府 「AI 主导战略」 的关键落地项目,与 「星际之门」(Stargate)、宾夕法尼亚州 AI 投资计划等形成互补。

前者聚焦全美分布式 AI 基建,后者侧重摇摆州产业转型,而本园区则以 「超大规模、能源自给」 为特色,填补美国西部 AI 基础设施的空白。

根据规划,该园区将建成总容量达 1500 万平方英尺的数据中心 (面积差不多相当于 260 个足球场),并接入 11 GW 的能源,涵盖天然气、核能和太阳能三种类型, 是 Hoover Dam 发电量的五倍多。

其中核能部分将是美国几十年来建造的最大同类设施,将被命名为 "Donald J. Trump Generating Plant",也称 「 川普电站 」。

Fermi 预计明年 3 月启动首批数据中心的动工建设,且希望到明年年底,能为租户提供 1.1 GW 的可用电力。

其次,本次 IPO 中 Fermi 以房地产投资信托基金 (REIT) 的身份上市,这一点也让它与几乎所有其他 AI 相关投资标的截然不同 。

按照规定,房地产投资信托基金必须将 90% 的利润分配给投资者,这种模式显然不利于为 「爆发式增长」 提供资金支持。

而且,Fermi 要开始分红可能还需要一段时间,毕竟它预计要到明年年底之后,才会有可供出租的数据中心。

第三,Fermi 仅聚焦单一地点的资产组合也极为罕见 。

Fermi 的主要竞争对手 Digital Realty(DLR) 和 Equinix(EQIX) 在内,大多数房地产投资信托基金 (REIT) 都会大肆宣传自己庞大的物业组合,凭借多元化布局为投资者带来收益保障。

尽管 Fermi 规划中的园区规模或许很大,但本质上仍只是单一物业。

(3) Fermi IPO Roadshow Notes

Fermi CEO 的 IPO 路演内容非常有意思,我把主要内容梳理了一下,放在这个章节。

主要观点 1:聚焦 电力资源稀缺性 。

当前 AI 巨头的算力呈现指数级增长,年复合增长率高达 35%-50%,而传统公共电网仅能支持 0-2.5% 的电力增长。

市场焦点将转向 「电力资源稀缺性」,电力供应能力成为 AI 企业增长的关键瓶颈。

主要观点 2:政策约束下的市场机会 。

美国主要电网运营商明确拒绝为 AI 计算分配容量,例如德州立法禁止公共电网支持 AI 业务。

Fermi 通过建设 「私有电网」 解决这一矛盾,提供脱离公共电网约束的独立能源系统。

Fermi 的主要竞争对手 Stargate 项目因选址在水资源匮乏地区面临运营风险,而 Fermi 的 Amarillo 基地同时拥有天然气、核能及全美最大的奥加拉拉含水层 (Ogallala Aquifer),实现水资源与能源冗余供应。

主要观点 3:私有电网的会员制收费体系 。

Fermi 未来预计有三重收入结构。

其一是会员费,租户需支付基础会员费以获得场地使用权。

其二是三重净租赁 ( Triple Net Lease, NNN),租户承担税费、保险及维护费用。

其三是电力服务费,按实际用电量收费,建设期提供 60%-70% 折扣以吸引早期客户。

其收费模式类似 Yellowstone Club, 高门槛会员制确保优质客户,同时通过全成本覆盖 (电力、土地、基础设施) 实现高利润率。

主要观点 4:AI 的瓶颈在能源,能源的瓶颈看选址 。

Fermi 在选址上形成显著战略优势。

Amarillo 基地具备 全美最密集的天然气管道网络,支持天然气发电,毗邻核设施,具备核能开发潜力。

与此同时,奥加拉拉含水层提供无限淡水及咸水供应,满足核能与天然气发电的冷却需求。

四大光纤主干线环绕,确保低延迟数据传输,占地相当于 7 个纽约中央公园,可扩展至 11 GW 算力输出。

Fermi 通过整合能源、水资源及土地资源,定位为 AI 算力竞赛的基础设施垄断者

(4)Fermi 的核心跟踪框架

对于 Fermi 这类处于 初创期、零营收且完全由宏大叙事驱动的 「故事型」 公司 ,其 170 亿美元的 IPO 市值已远超传统估值框架,属于 「 高风险、高潜在回报」 的投资标的。

投资者应当把关注焦点 从静态的财务比率转向动态的关键发展里程碑。

这些里程碑是验证其 「AI 基建」 故事能否兑现为自由现金流的唯一路径,也是判断其高估值能否持续的核心依据。

潜在里程碑 1:项目建设进度 。

Fermi 的旗舰项目 「斗牛士计划」(Project Matador) 的实际进展是首要观察点。

需关注其是否能按计划在 2026 年前完成首期 100 万平方英尺数据中心及 1 GW 电力的部署。

关键节点包括核心许可的获取、地质准备与动工时间、以及直至 2038 年近 11 GW 电力容量的长期规划能否分阶段落实。

潜在里程碑 2:客户签约情况 。

能否成功签约一家或多家大型 AI 公司或超大规模云服务商 (Hyperscaler) 是验证其商业模式可行性的 「试金石」。

一份长期、大额的租赁或能源服务合同将是公司从零营收迈向稳定现金流的最强催化剂。

潜在里程碑 3:后续融资活动 。

鉴于项目资本开支巨大,IPO 所募资金 (约 6.5 亿美元) 远不足以支撑长期建设。

后续的融资渠道 (股权、债权)、融资成本及对现有股东的股权稀释效应,将直接影响项目的可行性和投资回报率。

潜在里程碑 4:首份财报披露 。

公司首份财务报表 (特别是包含资本支出、运营成本明细的报表) 的披露将是关键事件。

这将首次为市场提供量化分析的基础,揭示其真实的成本结构和资本效率。

潜在里程碑 5: 管理层执行力 。

尽管创始团队拥有深厚的能源与政府背景,但将宏伟蓝图转化为实际运营成果的能力仍待检验。

管理层能否在预算内按时交付项目,是衡量其执行力的核心标准。

(5)Fermi 的商业模式解析

Fermi 的核心竞争力源于其独特的 「能源与数据中心垂直整合」 业务模式 。

该模式旨在通过自建并运营上游的能源生产设施,为下游自营的 AI 数据中心提供电力,从而形成一个闭环的、高协同性的基础设施生态系统。

具体而言,公司计划通过其旗舰项目 「斗牛士计划」(Project Matador),建设包括太阳能、天然气及核能在内的多元化发电资产。

在核能方面,Fermi 计划依托 4 台 AP1000 核反应堆提供基荷电力,保障数据中心 24 小时不间断运行。

天然气与太阳能作为补充能源,既利用得州当地丰富的天然气资源 (园区邻近大型天然气田及 Energy Transfer、ONEOK 旗下主要输气管道),也通过可再生能源降低碳排放,平衡能源稳定性与环保需求。

目前,Fermi 已与 Energy Transfer 签署管道容量谅解备忘录 (Perry 为该公司董事会成员),同时正与 ONEOK 商谈管道容量合作,为天然气供应铺路。

设备端则已签订西门子能源 (Siemens Energy) 新涡轮设备合同及通用电气弗诺瓦 (GE Vernova) 二手设备合同,推进能源设施落地。

这种模式使 Fermi 能够从源头上掌控电力供应的稳定性、质量和成本,这对于满足 AI 和高性能计算 (HPC) 客户对电力近乎苛刻的要求至关重要。

传统数据中心依赖公共电网,面临电价波动和供应不稳定的风险。

Fermi 通过自建多元化能源组合,能够提供 99.999% 以上可靠性的超冗余电力,并锁定长期能源成本,为客户提供传统数据中心 REIT 难以比拟的价值主张。

(6)AI 数据中心 REITs 市场竞争格局

Fermi 的主要竞争对手是 Digital Realty (DLR) 和 Equinix (EQIX) 这两大成熟的数据中心 REITs 巨头。

Fermi 区别于传统数据中心 REIT 的最大特点是其"能源+数据中心"一体化模式,具体比较如下图:

*注:由 FinGPT Agent 制表

(7)Fermi 的潜在风险

Fermi 的最大风险是斗牛士计划的执行落地风险 。

公司计划到 2038 年建成近 11 GW 的庞大能源综合体,涉及太阳能、天然气及核能等多种复杂能源形式。

作为一个 2025 年初才成立、尚无任何运营历史的新公司,斗牛士项目面临巨大的建设延期、成本超支和技术整合风险。

Fermi 的第二个风险是未来持续的融资压力 。

能源和数据中心建设是典型的资本密集型业务。公司 IPO 募集的约 6.5 亿美元对于其宏伟的建设计划而言仅是杯水车薪。

未来数年,公司将持续面临巨大的资本支出和再融资需求,这可能导致股东权益被稀释或在不利的市场环境中融资困难。

Fermi 的第三个风险,是 零营收与高估值之间的矛盾 。

截至 2025 年 10 月,Fermi 尚未产生任何营收,但其 IPO 首日市值已接近 190 亿美元。

当前估值完全建立在对未来的极度乐观预期之上,缺乏财务数据支撑,一旦项目进展不及预期或市场情绪转变,股价将面临巨大下行压力。