(图片系 AI 生成)

从去年炒至今年的固态电池概念,近来颇有烈火烹油之势,固态电池指数 (8841671.WI)5 日大涨 11.33%,带领 A 股重返 3400 点并刷新年内新高,个股更是涨停不断,走出大牛行情。这其中,诺德股份(600100.SH)8 天 7 板,大涨 105.13%;科恒股份(300340.SZ) 则在 6 月录得 4 个 20CM 涨停,轻松翻倍;金龙羽(002882.SZ) 的行情开始得更早一些,5 月 20 日以来累计收 8 个涨停,不断刷出新高。

固态电池的每一轮炒作背后都有游资推波助澜,这一轮市场情绪冲顶自然少不了其击鼓传花。而恰在板块轮动时,关于固态电池的消息不断,从 《全固态电池判定方法 (团体标准)》 发布到宝马全固态电池电动汽车开启路测,从第五届中国固态电池科技大会暨第四届中国硅基负极材料技术大会到美国固态电池企业 QuantumScape 宣布其 Cobra 陶瓷隔膜热处理工艺效率较上一代提升约 25 倍,密集的利好又给资金炒作提供充足土壤。

不过,二级市场的热闹并不能消弭固态电池在实验室与市场间的鸿沟,在技术和量产的困局面前,所谓产业化提速仍只是存在于中长期的美好愿景中。于产业和企业而言,当把握短期利益与长期投入的平衡;对投资者和消费者,则应在狂热中保持理性,警惕泡沫和风险。

利好加持下的飙涨行情

复盘来看,去年以来,A 股市场固态电池板块已走出 4 波大行情,最新一轮起始于“ 关税劫” 后的 4 月 9 日,到 6 月 26 日盘中高点,固态电池指数最大涨幅已超过 44%,大幅跑赢大盘同期 12.79% 的涨幅;加速拉升则在 6 月 20 日之后,多只概念股气势如虹,走出连板行情。

(固态电池指数,来源:wind)

推动板块向上的是大量资金,其中尤以游资打板最能带动情绪,叠加机构和量化合力,共同扛起这一轮市场猛涨的大旗。

以金龙羽举例,“ 山东帮”“ 低位挖掘”“ 中山东路”“ 上塘路”“ 作手新一” 等知名游资,“ 量化打板”“ 量化基金” 及机构专用席位都频频出现在其这一轮的上涨中。6 月 27 日龙虎榜显示,在当天再度涨停中,多个机构专用、深股通专用席位和散户集中营“ 东财拉萨军团” 边买边卖,“ 作手新一” 则大手笔买入 3129 万元。

同一时间,“ 山东帮”“ 上塘路”“ 中山东路”“ 量化打板”“ 量化基金” 等参与诺德股份近来的炒作;而出现在诺德股份龙虎榜上的“ 成都系”、“ 中山东路”“ 量化打板”“ 东财拉萨军团” 及诸多机构又活跃在国轩高科(002074.SZ) 买卖榜上。

游资点火,密集利好消息则如火上烹油,持续催化固态电池板块高歌猛进。

今年 3 月 28 日,工信部组织制定的强制性国家标准 《电动汽车用动力蓄电池安全要求》 正式发布,将于 2026 年 7 月 1 日起施行。新国标聚焦热扩散、底部撞击和快充循环安全性三大领域,充分体现了对电池设计与材料的高要求。

5 月 20 日,宝马集团官宣首批搭载全固态电池的电动汽车正式开启路测,标志着被视作“ 动力电池圣杯” 的技术首次实现了车载应用的突破。2024 年以来,多家电池厂和车企曾公布固态电池相关进展,不过均为半固态电池量产上车,足见宝马全固态路测于全行业的突破意义。

随后,中国汽车工程学会又于 5 月 22 日正式推出 《全固态电池判定方法》 团体标准,首次明确了全固态电池的定义,解决了行业界定模糊、测试方法缺失等问题,为技术升级和产业化应用奠定基础。

进入 6 月,更加密集的消息进一步推高市场对固态电池的预期,且炒作范围进一步扩大。6 月 19 日-20 日,第五届中国国际固态电池科技大会暨 2025 先进电池材料与智能装备技术展在合肥举办,连同接下来即将召开的首届硫化锂与硫化物固态电池论坛、2025 第四届固态电池大会暨硅基负极产业创新大会等,为行业热度再添一把火。

6 月 24 日,美国固态电池厂商 QuantumScape 又在美股盘后宣布,成功将其 Cobra(眼镜蛇) 隔膜工艺整合到标准电池生产线中,新工艺在生产速度和能效方面显著提升,其中热处理速度提高约 25 倍,同时大幅减少了设备占地面积。该股连续 2 日的大涨延伸至 A 股,直接拉爆该板块情绪值。

技术路线有从泛化到聚焦的趋势

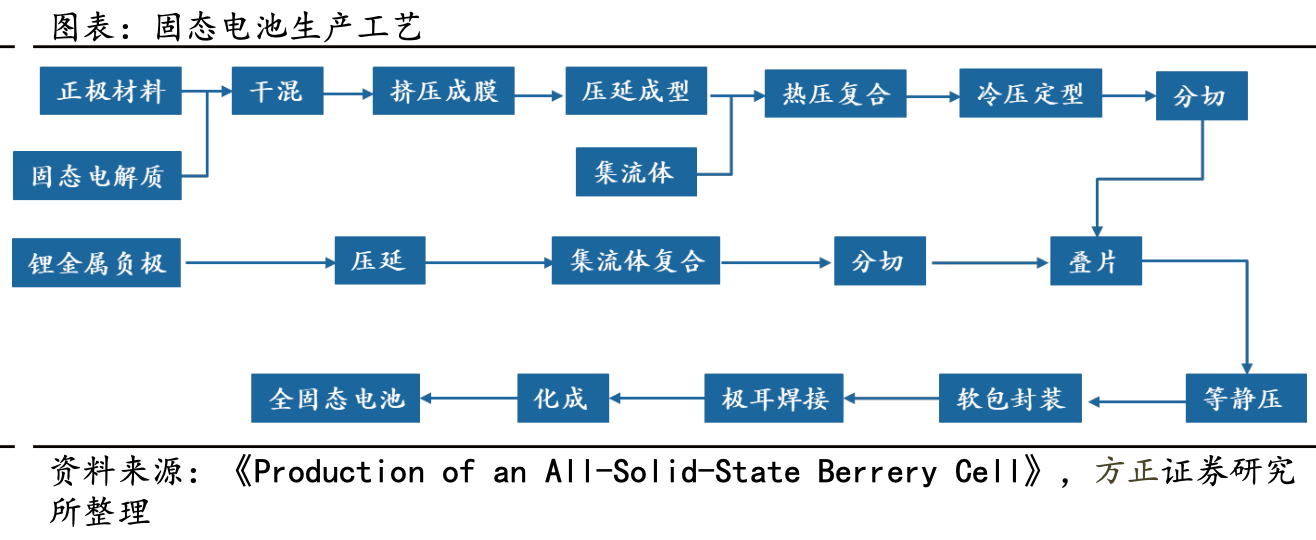

固态电池的终极目标是以全固态电解质替代传统液态锂电池中易燃易爆的液态电解质和隔膜,从而在提高电池安全性的同时,进一步增加电池能量密度及使用寿命,被公认为新能源时代的“ 圣杯”。从生产工艺来看,固态电池同样分为前段 (电极制造)、中段 (电芯装配)、后段 (电芯封装和检测)。

(来源:方正证券研报)

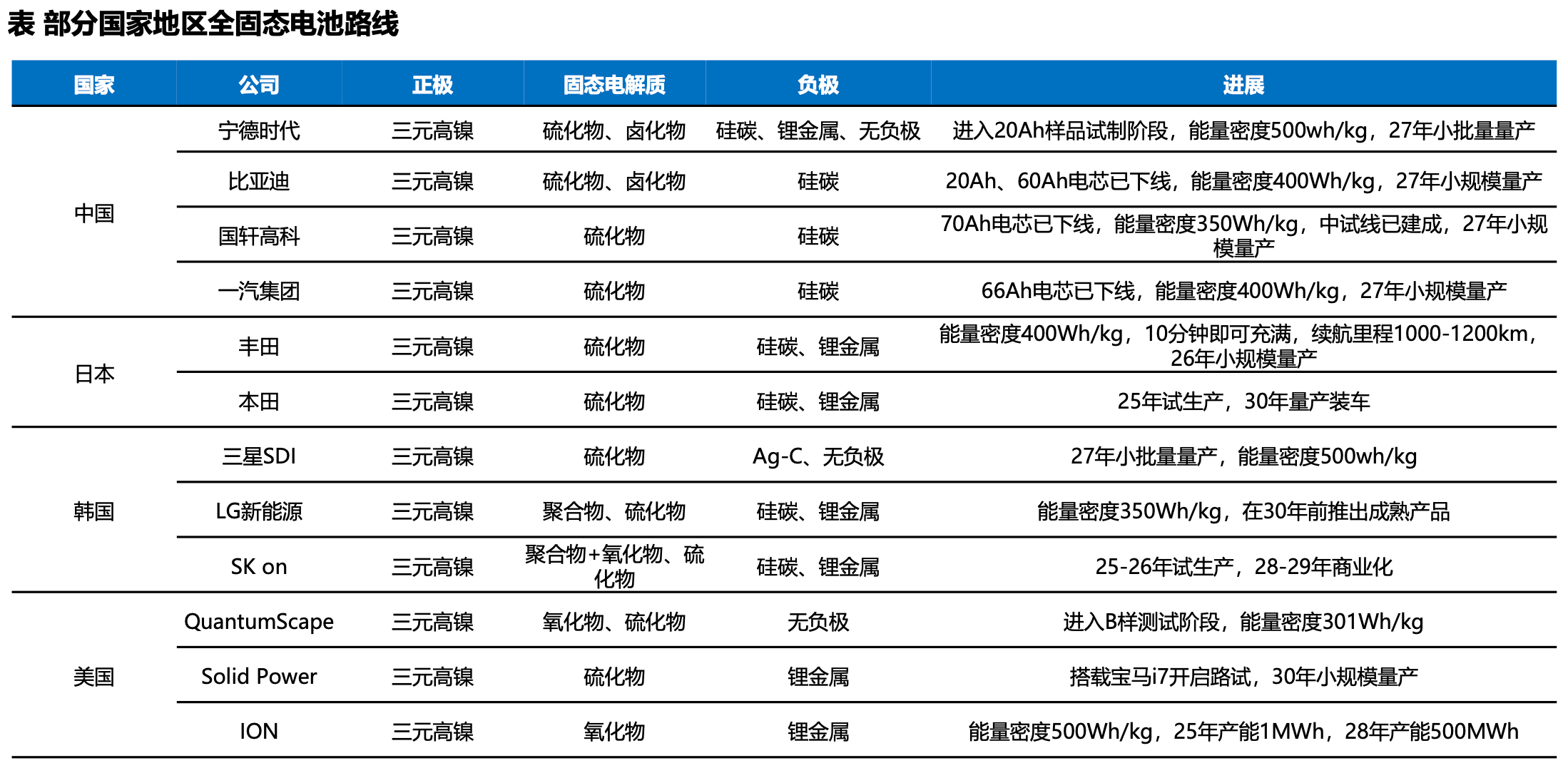

产业内外竞相布局,最为核心的研究方向是固态电解质,最初为多技术路线并进;正负极材料则向着高性能方向迭代。

根据组成的不同,电解质主要有聚合物、氧化物、硫化物三种路线。近来,随着技术的不断突破,有从泛化到聚焦的趋势,硫化物路线有望率先突围。

笔者从业内人士获悉,“ 头部电池厂的路线逐渐清晰,未来主要走‘ 湿法+硅基负极’‘ 干法+金属锂负极’ 两条路线;电解质方面,硫化物路线具备极高的离子电导率,此外具备相对较好的界面接触性能、柔韧可加工性,被更多企业押注;正极方面,短期‘ 高镍三元’,远期‘ 富锂锰’。”

目前来看,国内宁德时代、比亚迪、华为,日本的丰田、松下,韩国的三星 SDI、 LG 新能源、SK on,美国的 Solid Power 等均重点布局硫化物体系。

中国科学院院士、清华大学教授欧阳明高此前也表示,当前,全固态电池的技术路线要聚焦以硫化物电解质为主体电解质,匹配高镍三元正极和硅碳负极的技术路线,以比能量 400 瓦时/公斤、循环寿命 1000 次以上为性能目标。

好消息是,在头部企业和全产业链加码研发后,无论设备还是材料,固态电池各环节均有一定进展。比如,今年 4 月 23 日,中科固能成功研发全球首款可连续成卷生产的硫化物全固态电解质膜,具有超高机械强度、超薄厚度 (15-25μm)、超高离子电导率 (3.82mS/cm)、宽幅尺寸 (幅宽 400mm)、连续成卷生产 (长度大于 1000m)、高纯度硫化物固态电解质含量 (超过 95%) 六大核心优势。

同月,清研电子国内首条 0.1GWh 干法电极全自动产线投产,在前段混合均质环节,与宏工科技将核心指标物料排料率提至了 99.5%,混合均质一体机性能达到行业先进水平,在后段粉体成膜环节,与纳科诺尔研发的装备已迭代至第二代,将膜片最薄做到 30μm,幅宽 800mm。该公司董事长王臣日前还透露,公司将于近期推出专门针对固态电池开发的新一代改性粘结剂产品,可使电池界面粘接强度提升 50%,配合无溶剂生产工艺,将单位成本较传统湿法降低 30%。

国轩高科首条全固态实验线正式贯通,设计产能达 0.2GWh,实现了 100% 的核心设备国产化率与 100% 线体自主开发率。该公司 5 月发布的金石全固态电池采用硫化物路线,历经 365 天极限验证,单体容量提升 150%,预紧力下降 90%,并顺利通过针刺、热箱、外短、过充、挤压等安全测试。该电池电芯能量密度为 350Wh/kg,单体容量 70Ah。

“ 技术的突破有望带来量产提速,但这种提速不是说很明确的快 1 年、2 年,而是相对的产业化进程加快。” 有固态电池企业人士向笔者表示,固态电池的竞争实际已从技术选项变为“ 军备竞赛”,中试落地是产业化前夕的关键节点,也是企业争夺的焦点。

如是所言,今年以来,国内外产业链上企业陆续发布中试规划/运行情况及小规模量产时间表。比如,亿纬锂能(300014.SZ) 已完成 Ah 级软包硫化物全固态电池样品开发,百 MWh 的中试线预计在 2025 年投入运行;将在 2026 年实现生产工艺突破,推出能量密度达到 350Wh/kg 和 800Wh/L 的全固态电池 1.0;在 2028 年推出 1000Wh/L 以上的高比能全固态电池 2.0 产品。

恩捷股份(002812.SZ) 计划到 2025 年底建成百吨级硫化锂中试线,建设电解质膜中试生产线;到 2027 年底建成千吨级硫化锂量产线,到 2030 年实现千吨级硫化锂和硫卤化物固态电解质的批次稳定性生产。

天赐材料(002709.SZ) 预计 2025 年实现硫化锂、硫化物固态电解质百公斤级生产,2026 年实现硫化锂、硫化物固态电解质吨级生产,2027 年硫化物固态电解质千吨级产线建成。

(来源:东吴证券研报)

东吴证券预计,全固态电池 2027 年开启小规模量产,行业出货有望突破 1GWh,率先应用于示范性装车;2028-2029 年在低空、机器人、消费等领域开启放量,2030 年在动力领域开启放量,规模有望突破 100GWh。

产业突破前夕的困境

当然了,技术的突破和商业化提速的预期能在二级市场掀起上涨大潮,却不能直接消弭技术在实验室与工业化生产之间的鸿沟,技术和成本依然是横亘在商业化面前的核心问题,未来的市场规模仍只存在于中长期的乐观预期里。

这也就导致,在固态电池概念的持续大涨中,不乏“ 泡沫论” 和“ 股价提前透支” 的观点。甚至清华大学材料学院教授沈万慈高呼,“ 固态电池的发展需要遵循材料科学的客观规律,当前的市场估值已经透支了未来十年的想象空间。”

近期大涨个股的异动公告很能说明问题,绝大多数企业固态电池收入仍为 0,即便有突破,也只是微量进账。金龙羽坦言:“ 公司固态电池及其关键材料业务虽然目前已有订单,但暂未形成长期稳定收入。” 诺德股份称,“ 公司铜箔业务应用于固态电池领域的收入占公司总营业收入不足 1%。” 国轩高科也表示,“ 技术和产品尚未实现商业化应用。” 而目前,金龙羽、诺德股份、国轩高科的滚动市盈率分别为 114.7 倍、-40.1 倍、47.1 倍。

在东吴证券电新首席曾朵红团队看来,固态电池技术问题的核心为固-固界面的接触,即消除颗粒之间的缝隙,进而提升循环寿命+快充性能。核心壁垒在于电池制造,对设备的精度和能力要求大幅提升,对电池制造工艺的要求大幅提升。“ 未来预计通过设备+工艺实现突破。”

至于成本问题,则主要为硫化锂和锂金属。目前,硫化物电解质价格在千万级/ 吨 (硫化锂几百万/吨),锂金属负极价格目前接近千万级/吨。

其认为,固态电池不含稀有金属,未来规模化后具备较强的降本能力,有望与液态电池成本接近。根据工信部项目指引,2026 年需降至 250 万/吨 (硫化锂几十万/吨),未来降至 10-20 万/吨 (硫化锂 10-20 万/吨)。锂金属负极若采用热蒸镀方案有望大幅降本,其预测 2027 年全固态电池 (硫化物-硅碳) 成本约 1 元/Wh,全固态电池 (硫化物-锂金属) 成本约 2 元/Wh,2030 年成本有望降至接近液态电池水平。

上述的企业人士则没有这么乐观,“ 不同技术路线在能量密度、安全、寿命、成本等性能指标上难以兼顾,虽然硫化物路线当前被诸多大厂押注,但该路线对密封性、工艺、设备材料的要求极高,目前成本是液态锂电池数倍,未来 3-5 年降本空间并不明朗。” 在其看来,不解决经济性的问题,产业化就是空谈。

“ 不可能三角” 理论影响下,业内多探索和研究复合路线。中科院物理所研究员李泓在原位固态化研究中就采用了氧化物和聚合物复合电解质。李泓说,单纯的原位聚合有很多问题,氧化物和聚合物复合之后,满足了高能量、高安全、低膨胀、低内阻、宽温区、低成本等要求。欣旺达联席总裁梁锐在日前也公开提到,聚合物复合路线成为新的选择,从单一聚合物发展到多维复合体系,聚合物固态电池的性能得到显著提升。

另外,在技术与成本未能全方位超越液态锂电池之前,市场普遍认为,作为过渡的半固态产品将长期存在,而半固态实际也是一种复合路线。(本文首发于钛媒体 APP,作者|苏启桃)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App