「过去几天,几乎所有车企都在研究小米 YU7 大卖对自己的影响。」 一位汽车行业从业者这样描述当下的车圈氛围。

6 月 26 日晚 22 点,小米汽车首款 SUV 车型 YU7 开启下定通道 (下定规则为 5000 元定金 7 天未锁单可退)。短短 3 分钟,大定突破 20 万辆;1 小时后,这个数字飙升至 28.9 万;18 小时锁单 24 万辆——YU7 可能是有史以来卖得最快的车,按 25.35 万元起售价折算,订单价值已突破 600 亿元。

这个订单量相当于小米 SU7 上市 13 个月累计销量的总和,特斯拉 Model Y 去年在华销量的一半,理想 L6 一年的销量总和。

压力迅速传导到销售端。某新势力品牌销售人士坦言:「这个周末客流减少五成,全跑去隔壁看小米了」。而小米门店,拼车试驾已是常态。「现在定车,YU7 标准版要等一年零一个月提车,Max 版要等 6~8 个月提车」,小米汽车销售对 「定焦 One」 说,「定 SU7 等的时间短一点,大概半年。」

YU7 的火爆甚至催生了灰色生意:闲鱼上黄牛加价超 1 万元转卖订单,转让 「首提资格」 的生意悄然兴起。

小米汽车门店内围观 YU7 的顾客

「定焦 One」 摄

这场冲击波也在资本市场引发了连锁反应:小鹏、蔚来、理想 (美股)、零跑等新势力股价应声下跌 3%~7% 不等。而被 YU7 直接对标的特斯拉,股价正常波动,美股收跌 0.54%。

与之形成鲜明对比的是,小米美股 ADR 暴涨近 10%,次日港股直接高开 8%,市值突破 1.6 万亿港元,创下历史新高,截至发稿,其总市值 1.53 万亿港元。

对现在的小米来说,产能是生死大考。供应链人士测算,SU7 积压的订单和 YU7 新增的近 30 万订单,可能需要整整一年才能消化。

目前小米已刷新 App 中订单交付周期:标准版锁单后最快 53~56 周交付 (≈13 个月);Pro 版锁单后最快 48~51 周交付 (≈12 个月);Max 版锁单后最快 33~36 周交付 (≈8 个月)。

这让人想起,去年 SU7 初期交付周期冲至 32~40 周上下,一度导致部分用户退订,甚至转投可以提现车的品牌。

对此,一位关注新能源汽车的投资人称,友商的第一波反扑必然是价格战与权益升级。「多个车型的降价预案早就准备好了」,有渠道人士称。

但这场由 YU7 引爆的战争远非价格、产品层面那么简单。上述投资人强调,这次形势没有去年 SU7 那么乐观,车圈势必会进行一场更深刻、更长期的反思。「YU7 上市后谁最难受?竞品格局会如何?」 这可能是 2025 年车圈最受关注的问题。

一、对标 Model Y:订单量没悬念,交付量超不过

在讨论小米 YU7 和竞品的竞争前,先明确一点:当下中国电动车市场的竞争集中在两大主力战场,10 万元以下的经济车型和 20~35 万元的中高端车型。而后者可以说是特斯拉 Model Y 的绝对优势区域,2024 年其平均月销 4 万辆,单月峰值甚至冲破 6 万辆。

现在,小米 YU7 以 「高配低价」 的一贯策略向 Model Y「宣战」:25.35 万元的起售,比 Model Y 低 1 万元,同时,从动力、续航、操控灵活性到智驾硬件 (YU7 是英伟达 Thor 芯片+激光雷达,特斯拉是自研 FSD 和 Hardware4.0 硬件,未配备激光雷达)都一一对标 Model Y。

长期在新能源汽车行业的资深人士李锋分析道,一出场就照着 Model Y「打」 的车型很多,但值得同行关注的是,雷军重构了一套对标 Model Y 的叙事逻辑。

雷军在发布会上没有像其他同行一样比拼激光雷达算力、高压平台参数,而是花时间详解主驾零重力座椅、天际屏、车库一键找车、晕车舒缓模式等——「强调细节体验、把情绪价值给到位,然后才讲性能、续航……」

YU7 开售前,市场就开始讨论一个问题:小米 YU7 能超过 Model Y 吗?

如果看订单量那几乎是没有悬念的。YU7 首日 28.9 万订单,相当于 Model Y 2024 年在华半年的销量,也远超 Model Y 今年以来的月均新增订单 (2~5 万辆)。

但 YU7 短期的交付量超不过 Model Y。花旗银行在报告中预测,YU7 若无产能限制,成熟月销量可达 6 万至 8 万辆。但一位供应链人士强调,小米现在最大的压力恰恰来自产能,大量 YU7 准车主要等到 2026 年才能提车。

据上述供应链人士测算,小米二期工厂 (为生产 YU7 而建)7 月投产,第一批 YU7 在和 SU7「抢」 产能、部分由一期工厂生产的情况下,首月交付量可能能冲到 3 万;等二期工厂完成产能爬坡后,即便 「加班加点」,产能利用率 200%,年产量达到 30 万台左右,月产能稳定在 2.5 万台已经不易。

比较理想的情况下,如果一期工厂能持续满载,一同消化小米 YU7 产能,每月拉到 3 万台,那么,小米在手的近 30 万订单,也足足需要 10 个月的时间消化。

对于交付时间,小米汽车销售人员对 「定焦 One」 表示,6 月 29 日定车,YU7 标准版提车要等一年零一个月,Max 版提车要等 6~8 个月,时间差是因为标准版的订单量远超另外两个版本。

这与小米 App 中更新后的订单交付周期一致:标准版锁单后最快 53~56 周交付,Pro 版锁单后最快 48~51 周交付,Max 版锁单后最快 33~36 周交付——最长的要等近 14 个月。

而特斯拉上海工厂年产能达到 95 万辆,月均产能可达到 7.9 万辆。其中国官网显示,焕新 Model Y 的交付周期在 2~4 周。

这个时间差对小米来说不占优势。SU7 去年刚交付时,周期达到 32~40 周,「部分用户一度因为等待时间过长而退订,甚至转投可以提现车的品牌,其中就包括特斯拉」,行业观察人士贾琛称。

那长期去看,YU7 的常态销量能不能匹敌 Model Y?

有不少声音看好 YU7,原因之一是 Model Y 的号召力大不如前:今年 3 月借改款冲至 4.8 万辆巅峰,但 4 月骤降至 2 万辆,5 月勉强回升至 2.5 万辆——这样算下来,前 5 个月平均交付量仅 2.5 万辆,同比暴跌 73.6%。

总结来看,YU7 无疑是 25W+级别国产纯电 SUV 产品里,对 Model Y 最具威胁的挑战者,但断言它是 「Model Y 杀手」 还为时尚早——如果仅以短期订单论,YU7 已经证明国产车在参数、体验上有围猎 Model Y 的能力,国产品牌有对抗这家美国新能源车企在品牌层面的号召力;

如果以长期 「销量」 为标准,YU7 胜负,一方面要看交付后的口碑。这将直接影响后续销量,「尤其是不能出现恶性事故,否则可能触发二次舆情」,李锋称。

另一方面也要特斯拉会出什么牌。李锋举例说,如果价值 6.4 万元的 FSD 对华开放半年或长期试用,对潜在用户是非常有吸引力的。再比如,有媒体曾报道特斯拉正开发 「青春版 Model Y」,通过减配拉低起售价。

二、冲击 「六大门派」:智界 R7 反应最快,小鹏 G7 或受波及

尽管 YU7 的 PPT 上写满了 「对标 Model Y」,但特斯拉股价仅微跌 0.54%。相比之下,小鹏、蔚来、理想 (美股)、零跑等新势力股价应声下跌,跌幅 3~7% 不等。

「YU7 大火,最危险的不是 Model Y,而是和它市场定位重叠的国产同价位玩家。」 关注新能源汽车的投资人赵路对此表示。

参考小米 SU7 上市后,第一竞品 Model 3(销量保持纯电动中型车前三)受到的整体影响不大,其他竞品,如极氪 001/007、⼩鹏 P7、智界 S7,均在小米 SU7 上市后出现销量下滑。如今,同样的剧情正在 25~35 万纯电 SUV 战场重演。

更耐人寻味的是车圈氛围的戏剧性反转。小米 YU7 开售发布会前,李想、何小鹏、李斌等新势力创始人还通过微博为 YU7 送上祝福。但 YU7 发售后,东风日产高管质疑 「用户交车时间可能超过一年」,并暗示消费者盲目跟风,而后因言论引爆舆论,删除内容并公开道歉;零跑创始人朱江明表示,「看到小米 YU7 卖这么多,倍感压力」,更是道出了行业的集体焦虑。

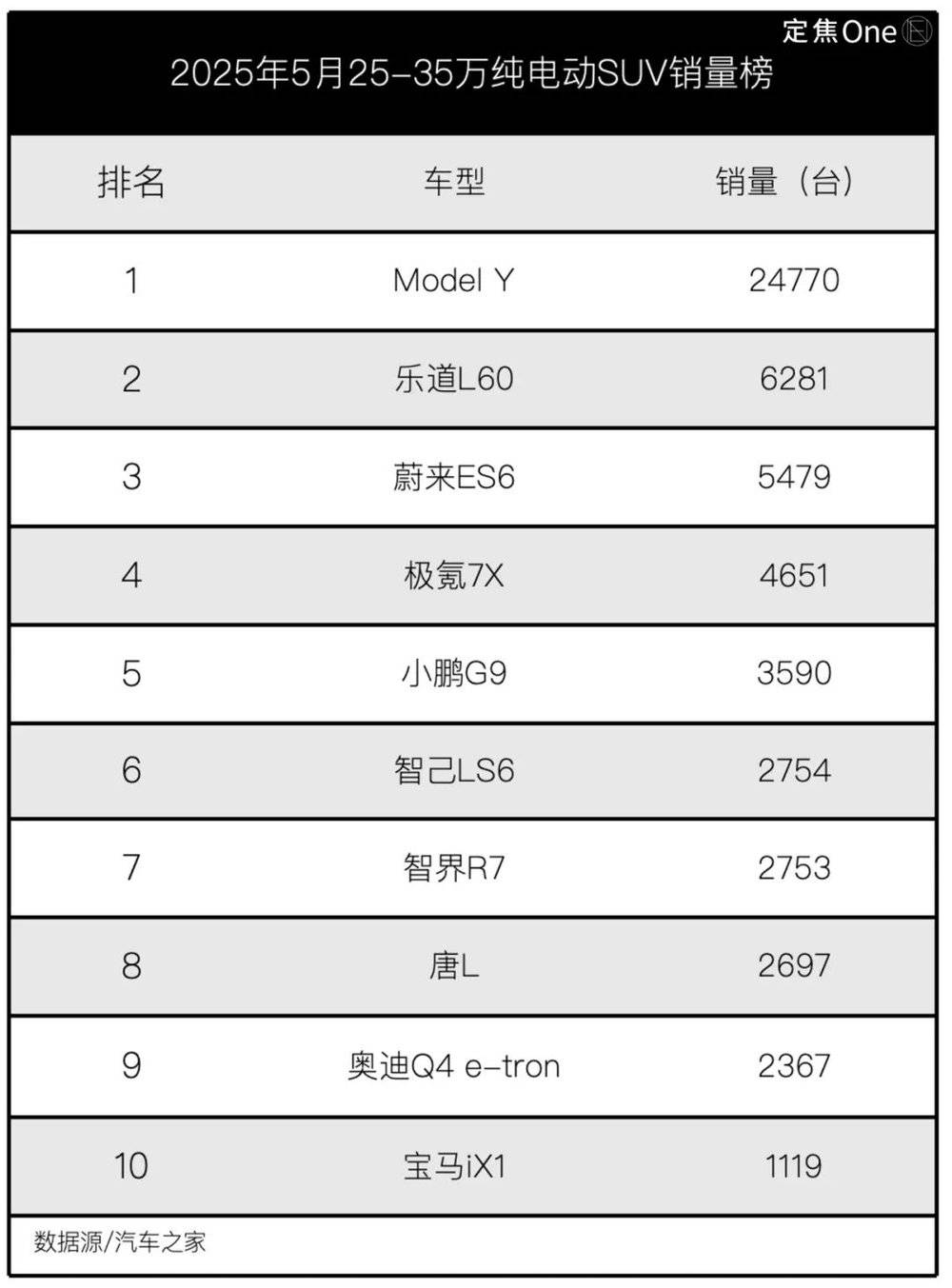

车圈这场恐慌,源于 25~35 万纯电 SUV 市场的脆弱格局。翻开 25~35 万纯电 SUV 销量榜,除了 Model Y 凭借月均 2.5 万辆的销量稳居第一,还没有月销稳定破万的选手。

贾琛分析,YU7 大火后,榜单中很多车型的销量都会受到波及。号称 「围攻 Model Y」 的国产六大门派——乐道 L60、极氪 7X、智己 LS6、智界 R7、阿维塔 07、岚图知音——因与 YU7 的直接竞争关系明显,订单有分流风险。

反应最快的智界 R7,在小米 YU7 发布同日推出限时补贴 2 万元、综合补贴最高至 5.4 万元,时间截止到 7 月 31 日。外界推测智界此举大概率是受到小米 YU7 影响。

在以上车型之外,小鹏 G7(小鹏本年首款全新车型,7 月 3 日即将上市)预计受影响也较大。贾琛分析称,小鹏 G7 与小米 YU7 价格区间相近,目标客户群体有一定重叠。

花旗银行在报告中指出,由于 YU7 吸引更多关注,小鹏 G7 的定价可能下调至 21 万元。小鹏 G7 此前已经公布预售价,新车共推出 Max 和 Ultra 两个版本,预售价 23.58 万元起。

当然, 这场 「围剿」 的最大变数还是小米 YU7 的产能。贾琛预测,接下来,在 YU7 产能爬坡期间,还会有竞品通过降价或增加权益,留住订单、抢潜在用户。换一种角度看,这也是留给其他竞品关键的窗口期。

三、两个隐蔽对手:理想的纯电,问界的生态

在这场看似针对 Model Y 的狙击战,小米 YU7 还有两个更隐蔽的对手——理想汽车的纯电野望,与赛力斯问界的生态护城河。

小米 YU7 与理想分属纯电与增程赛道,本应 「井水不犯河水」,但理想即将上市的纯电 i6、i8,预计定价在 25~35 万元区间,将与 YU7 在相同战场短兵相接。

去年 MEGA 首战不利后,理想将纯电反攻寄托于 2025 年下半年,计划以 i6 主攻家庭市场、i8 对标豪华车型。但 YU7 的提前引爆,且强调前排零重力座椅、后排收纳抽屉、宠物模式等设计——理想又多了一个抢家庭定位的对手。

然而,考虑到小米汽车产能紧张,赵路认为,理想 i8、i6 有望承接 YU7 部分外溢订单,但对于理想来说,可能要 「抢」 产能,如果等到 9 月上市,时间差优势就不多了。

相比理想,赛力斯问界因为价格带错层 (销量支柱 M8/M9 稳守 40 万+)、增程的技术路线,与 25 万元的 YU7 看似毫无交集,但赵路表示,如果把增程车型也考虑进去,问界 M5(指导价 22.98~27.98 万元)作为中型增程 SUV,与 YU7 在尺寸、价位及家庭用户定位上存在重合,是赛力斯阵营中最易受 YU7 冲击的车型。

更值得警惕的是,小米 2026 年即将推出的车型 YU9(增程+纯电),定位中大型 SUV,如果又是爆款,那会对理想、问界有直接影响。

小米 SU7 热销对市场的冲击,远不止于车型层面,还暴露了传统高端化路径的短板。

来自传统汽车公司的人士卢涛告诉 「定焦 One」,多家车企的内部都在重新评估高端化战略。

「有些车企虽然在技术和海外市场领先,但高端品牌形象屡受质疑,此次因小米 SU7 大卖,而被股东和用户批评外观、内饰等等。」 在卢涛看来,虽然这些声音多是主观评价,但背后反映的是 「缺乏情绪价值」。

他进一步分析,小米 YU7 的火爆,说明用户愿意为 「技术+情绪共鸣+生态价值」 支付溢价,反观部分技术领先却困于高端化的车企,症结一在于工程师思维与用户需求的错位,二是部分车企在数字营销能力、流量话语权上的短板亟需重视和扭转。

应受访者要求,文中李锋、贾琛、赵路为化名。

本文来自微信公众号:定焦 One,作者:金玙璠,编辑:魏佳