文 | 少年维特

2021 年是光伏大年,上市公司几十亿再融资案例比比皆是。可前期的粗放发展也带来了如今的“ 内卷式竞争”。2025 年一季报显示,光伏上市公司们为保市场份额,宁承受高额亏损也要继续出货!过多的流动性是导致行业“ 内卷式竞争” 的根本原因之一。

自 2024 年高层提出“ 防止内卷式恶性竞争” 以来,光伏上市公司再融资案例已屈指可数。

5 月 31 日,光伏设备行业龙头之一的迈为股份发布了 《向不特定对象发行可转换公司债券预案》,迈为股份“ 拟募资不超过 196667.52 万元新建钙钛矿叠层太阳能电池装备产业化项目。迈为股份预计“ 项目投产后正常年销售收入 40 亿元,正常年净利润 5.99 亿元,项目投资财务内部收益率 19.92%(税后),项目投资回收期 7.43 年”。

再次有光伏公司递交有关钙钛矿的大额融资方案,这究竟是钙钛矿的“ 奇点时刻” 还是迈为股份打算“ 暗渡陈仓” 呢?我们通过下文慢慢分解。

01 钙钛矿大规模商业化尚不成熟

尽管去年已有多家企业建成钙钛矿 100MW+中试线,部分企业计划/已启动 GW 级钙钛矿叠层电池项目,但截止 2024 年底,国内只有 5 座 MW 级单结钙钛矿组件地面示范电站落成,最大单体装机量 8.6MW,另有 6 条 1MW/及以上柔性电池试验线建成。钙钛矿技术距离大规模商业化还很遥远。

大模块产品方面,只有极电光能于去年 11 月宣布首片 2.8㎡组件下线。不过无锡市锡山区官方消息披露,极电光能虽将于今年量产钙钛矿组件,但却要到 2027 年才能达产。

无独有偶的是,另一家投入钙钛矿较早的企业— 协鑫光电 2013 年就着手研究钙钛矿,2016 年建成了 10MW 中试线。去年协鑫光电总投资 50 亿元的昆山 (年产 2GW) 大规格钙钛矿组件项目正式开工。协鑫光电高管透露,预计今年底建成 1GWh 全尺寸钙钛矿叠层产线 (效率 27.34%),不过该高管预计要到 2026 年才能实现 100MWh 销售目标。

两家钙钛矿企业不约而同地放缓了钙钛矿商业化的步伐,料与钙钛矿技术路线目前经济性较差有关。

上海交通大学材料科学与工程学院韩礼元教授课题组在一项国家重点研发计划的学术研究中,就钙钛矿太阳能电池进行了经济性分析和技术讨论。研究团队基于目前国内的百兆瓦生产线,构建了钙钛矿组件的成本框架。结果显示国内目前钙钛矿组件总制造成本为 0.57 美元/W,远高于晶硅组件 0.1 美元/W 的成本水平。

钙钛矿组件生产成本中材料成本占到 70%(主要是 FTO 玻璃、ITO 和 C₆₀等核心耗材)。其中 FTO 玻璃价格高达 10 美元/㎡,且该耗材暂时无法通过规模化生产实现大幅降价。

钙钛矿技术路线还存在其他痛点。一些企业虽在实验室小叠层中取得了 30%+的转换效率,但大模块钙钛矿商业组件效率仅有 20%+,远低于商业晶硅组件。况且生产企业多缺乏大规模生产经验,现平均生产良率只有 50%!

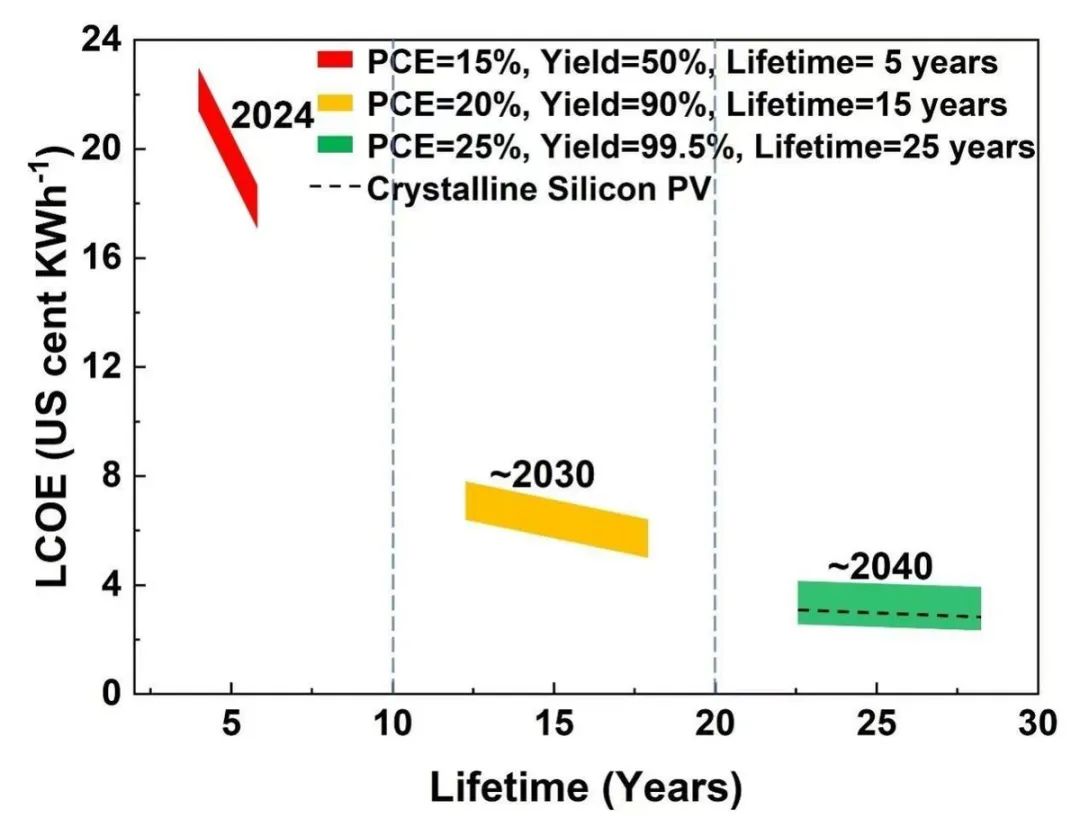

韩礼元教授研究团队还对三种条件下钙钛矿度电成本进行了模拟测试:

(一) 按当前钙钛矿转换效率 15%、产品良率为 50%、组件寿命 5 年推测,对应度电成本 18-22 美分/kWh。在该成本下除用于展示外,大规模商业化寸步难行。

(二) 若转换效率稳定在 20%、良率提升至 90%、组件寿命来到 15 年,那么度电成本将降至 5-7 美分/kWh(有望在 2030 年前后实现)。届时光伏电站、光伏建筑一体化 (BIPV)、车顶等场景或有望商用,但稳定性仍难保证。

(三) 若转换效率 25%,良率稳定至 99.5%,组件寿命长达 25 年,钙钛矿度电成本才能来到与晶硅组件类似的 3 美分左右。可能需要通过摆脱真空设备依赖,开发更廉价、高效的薄膜沉积方式,探索关键材料替代等方式实现。至于能否真正实现存在不确定性。

仅针对稳定性一点,产业生态实力极强的隆基绿能就计划通过 7 年时间解决,而后再量产。这样来看,即使迈为股份经过 3 年建设满足达产要求,钙钛矿商业化的节点可能仍未到来。钙钛矿商业化爆发“ 奇点” 或比预期来得更晚。

值得一提的是,迈为股份引以为豪的 HJT 技术,当前市占率一再萎缩,主打 HJT 技术的客户 (如日升、华晟等) 也均面临困境。而迈为曾市占率较高的丝印业务也面临来自奥特维的较大挑战。

如果从迈为股份应收账款、资产减值、经营现金流等角度综合研判,公司若在此时大举加码钙钛矿反而可能适得其反!

02 迈为股份大额再融资,或“ 醉翁之意不在酒”

(一) 迈为股份项目可行性分析较为笼统。

捷佳伟创在 2023 年可转债发行预案 (已于 2024 年 1 月撤回) 的 《可行性分析》 中明确披露了项目建成完全达产后可实现年产 160 台磁控溅射镀膜设备 (PVD)、119 台反应式等离子镀膜设备 (RPD) 及 60 台真空蒸镀设备 (MAR) 的产能预期。

捷佳伟创在 《可行性分析》 的补充材料中还列式了公司近年来获得的钙钛矿设备订单金额。

而迈为股份 5 月末发布的 《关于向不特定对象发行可转换公司债券募集资金的可行性分析报告》 中仅提到“ 拟投资 213797.52 万元新建钙钛矿叠层太阳能电池装备产业化项目,项目建成达产后可实现年产钙钛矿叠层太阳能电池制造设备 20 套”。但迈为股份既未明确表示每套钙钛矿太阳能电池制造设备包括哪些设备,也未列出公司已获得钙钛矿订单情况,还没有该 20 套设备预计生产规模的表述,就认为在“ 项目投产后预计正常年销售收入 40 亿元,正常年净利润 5.99 亿元,项目投资财务内部收益率 19.92%(税后)”。此种收益率预测方式不仅不科学,甚至有些过于笼统了。

(二) 光伏装机量增速将放缓,迈为股份大幅扩产能是否有必要?

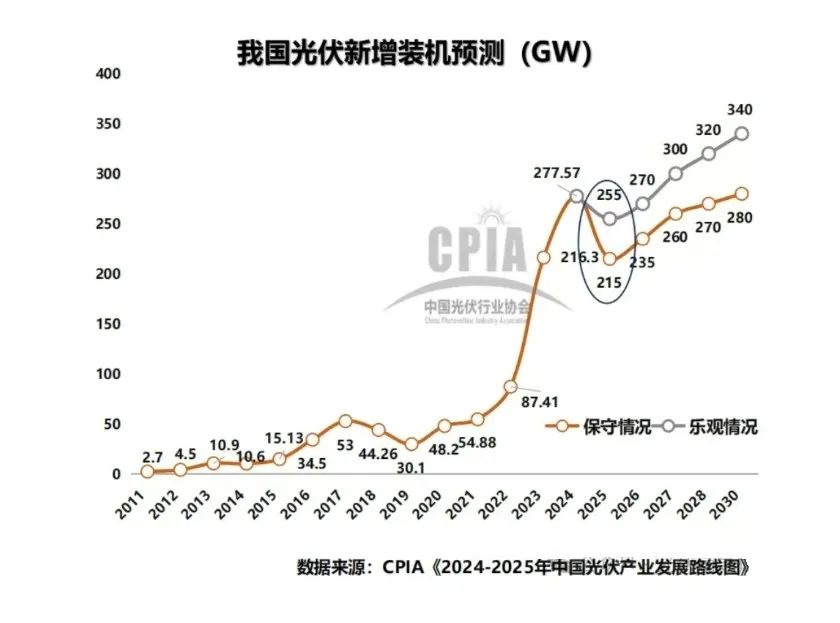

自今年 6 月 1 日起,新增光伏项目不再享有固定电价与保障并网电价,将全面参与电力市场交易。截止目前,全国已有 10 多个省区发布相关文件,对分布式光伏提出了一定比例自用的约束性要求 (多省为 50%)。

(中国光伏行业协会)

因光伏“ 抢装”,今年 1-5 月我国光伏新增装机量 197.85GW,同比增长 149.97%。光伏行业协会预测“ 抢装” 过后,后续各月装机量将有所放缓,全年新增装机量或弱于 2024 年水平。若按中国光伏协会保守判断,2030 年国内光伏新增装机量也仅是与 2024 年持平。

近年来捷佳伟创、迈为股份的合同负债减少也在一定程度上反映了行业“ 寒气”。其中迈为股份 2024 年合同负债由前一年的 84.55 亿降至 82 亿,今年一季度末又再次下降至 74.13 亿。光伏行业后续增速大概率放缓,且行业内部内卷没有缓解之势,迈为股份此时重金加码经济性较差的钙钛矿设备绝非明智之举。

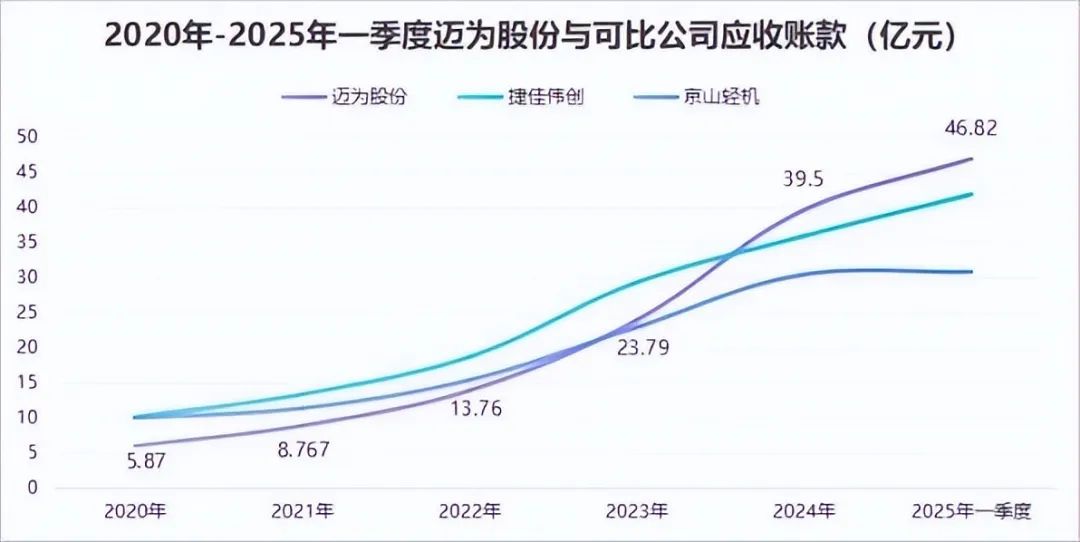

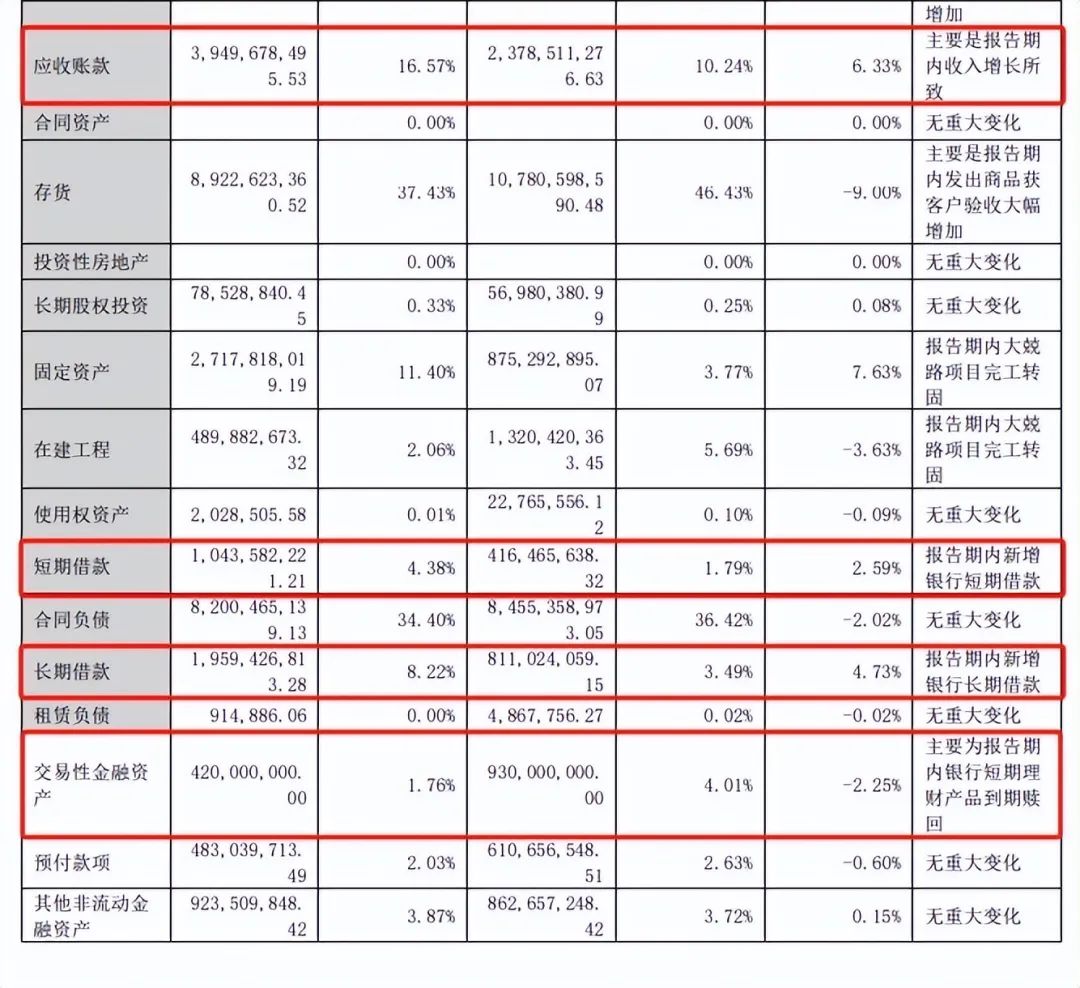

(三) 迈为股份应收账款增速快于可比同行,大规模扩产减值风险将更大。

(部分光伏设备应收账款对比)

2023 年以来,迈为股份应收账款余额增速快于捷佳伟创、京山等光伏设备可比同行。2024 年底,迈为股份应收账款账面价值约 39.5 亿元,占公司当年营业收入的 40.18%。2025 年一季度,迈为股份应收账款再增至 46.82 亿,公司应收账款增速比营收增速快得多。

(迈为股份 2024 年报)

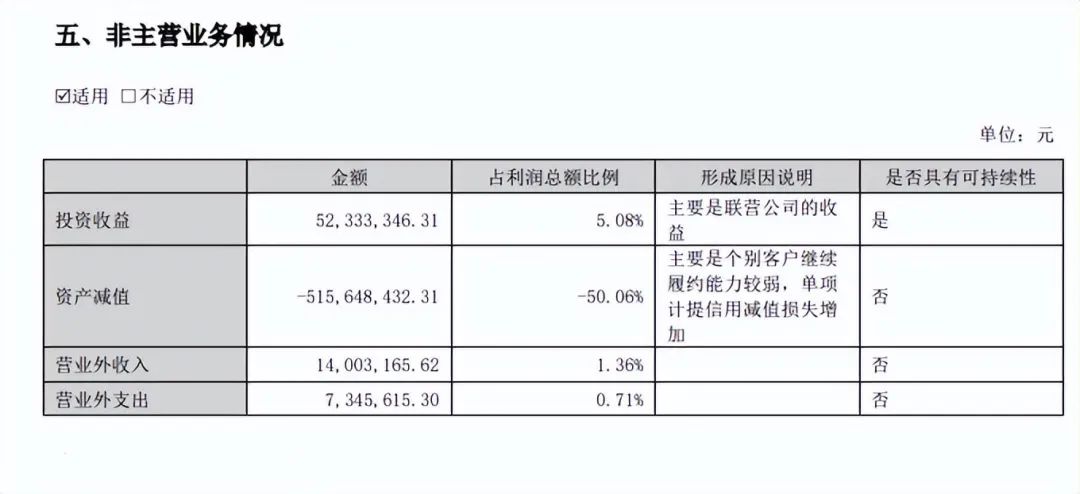

因应收账款总额增加+账龄变长,迈为股份 2024 年信用减值、资产减值共计 5.15 亿元,较前一年增长 336%。迈为股份快速增长的应收账款也为公司后续利润表现埋下了不小的隐患。

现不乏光伏设备制造商与国企打官司讨要回款的案例。即使迈为股份钙钛矿项目能够顺利商业化,是否能收回回款也是不小的挑战。

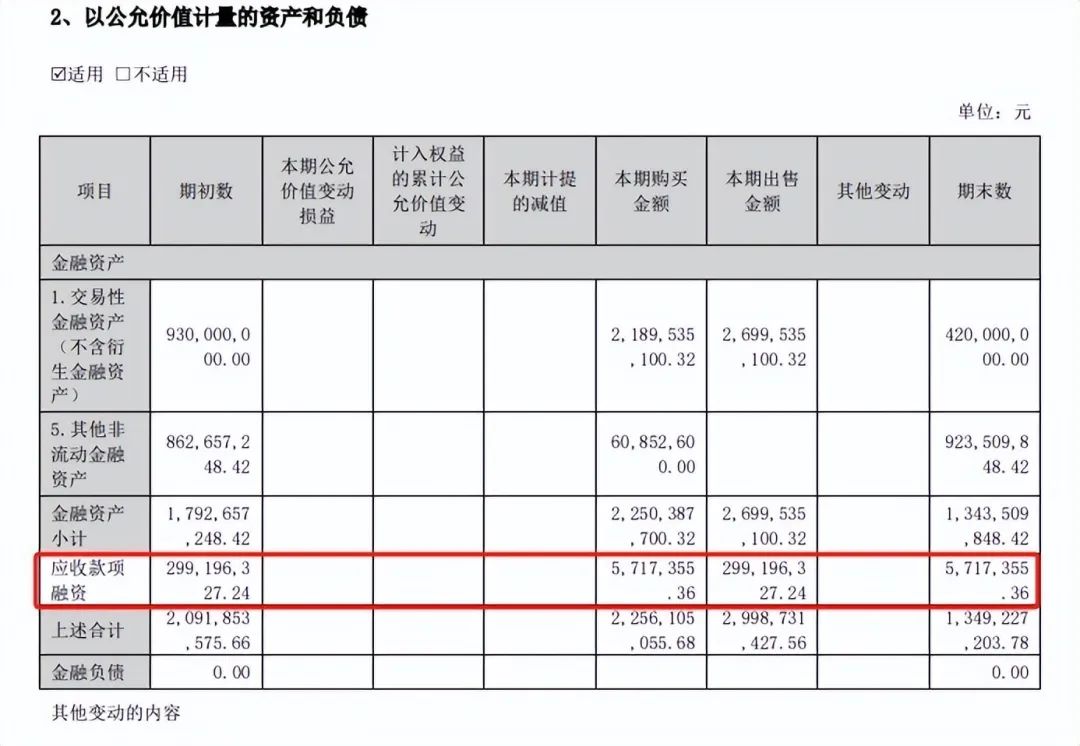

(四) 迈为股份可转债募资或为补充现金流。

(迈为股份 2024 年报)

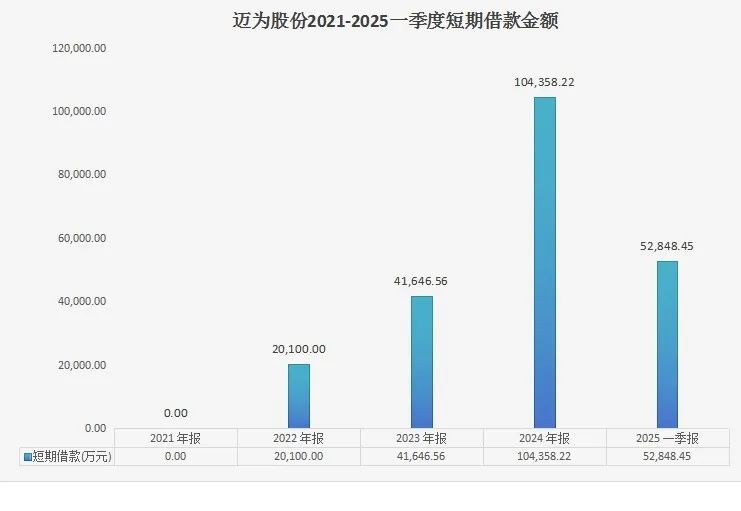

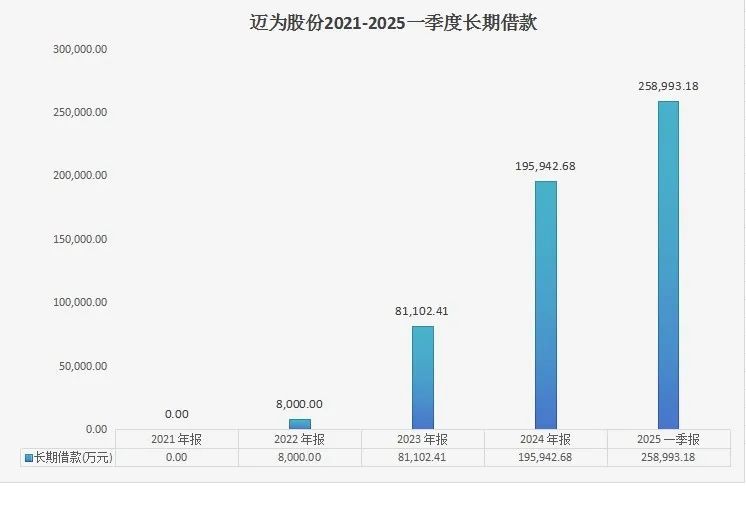

2024 年末迈为股份短期借款由 4.16 亿增至 10.43 亿,长期借款由 8.11 亿增至 19.59 亿。

(迈为股份 2024 年报)

而公司应收账款融资金额却从 2.99 亿锐减至 571 万元。

(迈为股份财报整理)

(迈为股份财报整理)

2021 年以来,随着迈为股份产能扩张以及下游回款速度变慢,公司长/短期有息负债水平逐年递增。至今年一季度末,迈为股份有息负债已超 31 亿,为历史最高。

(迈为股份财报整理)

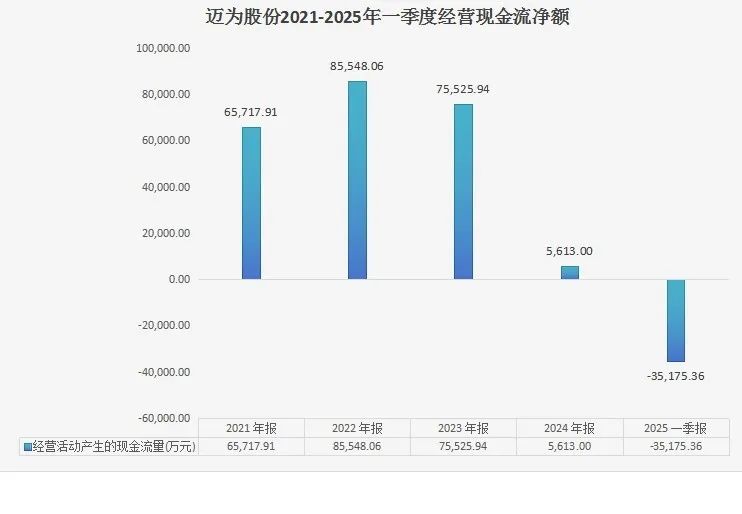

2024 年迈为股份经营活动产生的现金流量净额为 5613 万元,同比减少 92.57%。今年一季度,迈为股份经营现金流转为大幅流出 3.51 亿。上述数据说明迈为股份已出现了一定的现金流困境。

考虑到钙钛矿短期难商业化,且下游客户现金流状况短期难大幅改善,迈为股份与其说发行本次可转债是为了布局钙钛矿,倒不如说是为了补充现金流。

(迈为股份公告)

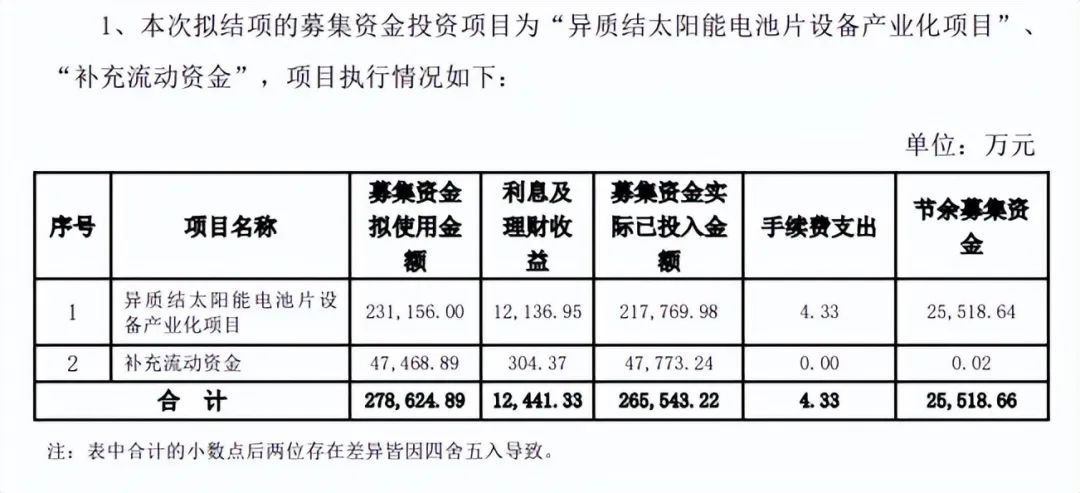

回想 2021 年 12 月,迈为股份通过非公开发行的方式募资约 27.86 亿元 (扣除发行费用) 投入“ 异质结太阳能电池片设备产业化项目”,但最终只投入了 21.77 亿元。

今年 4 月 29 日,迈为股份发布 《关于募投项目结项并将结余募集资金永久补充流动资金的公告》,将 HJT 产业化项目结余的 2.55 亿元也补充进了现金流。2021 年迈为股份再融资有约 7.3 亿 (2.55+4.74) 用于补流,占公司该项募资总额约 33%。

目前迈为股份应收账款增速快于同行,且有息负债金额增加较快、经营现金流快速流出,有强烈补充现金流抑制财务支出的意愿。

今年 5 月,迈为股份还发布了一份 《股东询价转让计划书》,拟向 13 家机构转让 556.7 万股份 (占总股本 2%),转让价格 68.31 元/股。需要注意的是,询价售出股份的苏州迈拓创业投资合伙企业 (有限合伙) 法人正是迈为董事长周剑。况这个转让价格已是迈为股份近 5 年的股价低点,与 2021 年股价前高相比,已跌去近 80%。周剑选择在此时减持,一定程度上说明周剑对迈为的后续发展信心没那么足。迈为股份在协议转让股权后不到一个月就拟发行转债,若成功发行或也会有不小的减持风险。

03 反内卷背景下光伏行业大额再融资恐难获批

2023 年 8 月,中国证监会发布的 《证监会统筹一二级市场平衡,优化 IPO、再融资监管安排》 中提到,对于大市值上市公司的大额再融资实施预沟通机制,关注融资必要性和发行时机,引导上市公司合理确定再融资规模。

2024 年 1 月,中国人民银行行长潘功胜在国新办新闻发布会上表示,人民银行后续将优化金融资源投向,引导金融机构科学评估风险,约束对产能过剩行业的的融资供给。

此后天合光能、晶科纷纷终止百亿规模的定增,中润光能、一道新能等多家光伏企业 IPO 戛然而止。捷佳伟创 2023 年计划发行总额 8.8 亿的可转债布局钙钛矿,在监管层多次问询下也于 2024 年 1 月撤回了发行申请。

迈为股份在 《可转债预案》 中提到“ 据光伏 time 不完全统计,从 2024 年至 2025 年 3 月,钙钛矿电池领域共发生 23 起投融资事件”。

(2024 年以来钙钛矿企业融资)

不过经我查询公开数据得知,该 23 个钙钛矿融资项目均为 IPO 前,多为天使轮、A 轮融资,符合“ 投早投小” 的政策导向。或与奥联事件以及反内卷有关,近两年上市光伏企业还没有成功取得 1 笔与钙钛矿有关的融资。

目前光伏行业处于严重内卷期,且本次迈为股份拟发行可转债融资规模约是捷佳伟创 2023 年拟融资规模的 2.5 倍,预计多轮问询在所难免,迈为股份最终成功发行可转债的概率也比较低。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App