2025 年 6 月 22 日,特斯拉 Robotaxi(无人驾驶出租车) 在德州指定区域启动内测。用于测试的 20 辆 Model Y 搭载 FSD 13 系统。但在马斯克心目中,未来 Robotaxi 的核心载体是无方向盘和踏板的 Cybercab,他希望 2027 年有百万辆无人出盘车上路。

6 月 23 日凌晨 (周一),马斯克通过社交媒体进行了官宣,股价当天白飙升 8.23%。但随后两个交易日跌掉了所有涨幅。说明市场对马斯克的故事有重重疑虑。

近年来,特斯拉核心业务疲软,销量上不去、新车出不来、利润在缩水,FSD 订阅收入增长极为缓慢。至于人形机器人,Model 2/Q、Cybercab 销量不及预期、4680 电池量产拖了几年,投资人凭什么相信 Optimus 能迅速量产、撑起特斯拉的万亿估值?

Model Y 和 FSD 13 都是现成的,拿来搞 Robotaxi 测试,唤起投资人对 「打开万亿级出行市场」 的憧憬,马斯克貌似打出最后一张牌。

根据陆续传出的消息,Robotaxi 内测状况频发:误入对向车道、突然急刹、在路口或六车道路中央让乘客下车、打左转向灯却直行……由于坐副驾的安全员及时接管,没有造成事故。

乐观地说,Robotaxi 打开 「万亿级出行市场」 是远水不解近渴。悲观地说,马斯克已经没牌了!

销量失速的根源是创新能力衰退

特斯拉交付量从快速增长到失速:

2017 年,特斯拉交付首次突破 10 万辆、同比增长 36%;

2018 年,交付 24.6 万辆、同比增长 138%;

2019 年-2023 年,增速持续回落,但保持在两位数。2023 年,交付 181 万辆、同比增长 37.7%;

2024 年.交付 179 万辆、同比下降 1.1%;其中 Q1、Q5 销量分别下降 8.5%、4.8%;

2025 年 Q1,特斯拉约 33.7 万辆、同比下降 13%。

2025 年 4 月,特斯拉在全球市场 「败退」——在中国下降 6%、在德国下降 46%、在英国下降 62%……

特斯拉交付增长乏力的原因显而易见:

第一,主打车型 Model 3/Y 迭代不及时、消费者审美视疲劳。2016 年上市的 Model 3,直到 2023 年才推出改款 (不是换代);2019 年发布的 Model Y,直到 2025 年 1 月才推出改款 (不是换代)。

第二,价格更亲民、潜在市场更大的车型迟迟拿不出手。2020 年 9 月,马斯克声称 「三年内推出」 比 Model 3/Y 定位更低的车型 (尺寸缩小 15%),但发布日期一推再推。

特斯拉创新能力已然大不如前。Model 3/Y 升级换代都成问题,人形机器人有多少胜算?

2025 年 2、3 月,多个信源声称 Model Q 将于 6 月 25 日正式发布。看来特斯拉打算用一款定价低于 Model Y 的 SUV 提振销量。

2025 年 5 月 22 日,小米发布对标 Model Y 的 Yu 7。

6 月 23 日,马斯克发出 Robotaxi 内测消息。效果不错,没人想起 Model Q。

6 月 26 日,公布了 Yu 7 售价:25.35 万 (标准版) 至 32.99 万 (Max 版)。据小米官方透露,开放预定 3 分钟,大定突破 20 万台。

特斯拉 Model Q 出不来,Model Y 又被 「抄了后路」。至少在中国市场,Model Y 的好日子结束了。

盈利能力被碾压

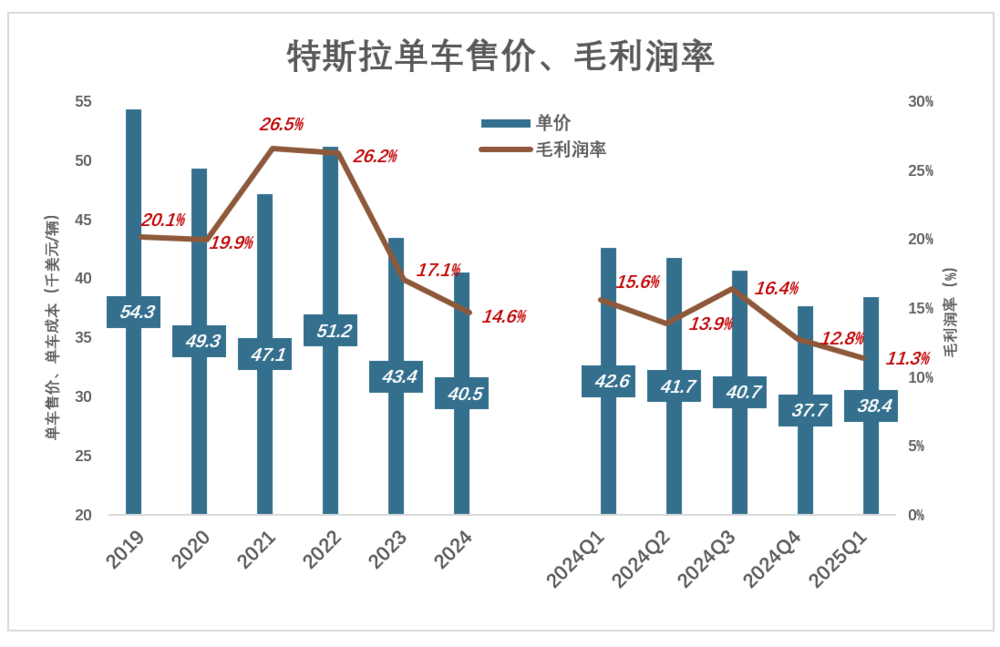

1) 整车销售毛利润率跌破 10%!

2017 年,Model 3 大规模交付前,特斯拉单车均价、成本分别为高达 8.2 万美元/辆、6.5 万美元/辆;

随着 Model 3/Y 放量,特斯拉单车均价一路下滑,但毛利润率却节节攀升,充分展现规模效应。

到 2021 年,交付量是 2017 年的 9 倍。尽管单车价格降至 4.7 万美元/辆,毛利润率却攀升到 25.9%。

2023 年、2024 年,因销量滞涨、价格战影响,毛利润率先后跌破 20%、15% 两个重要关口。

2025 年 Q1,整车销售收入 129.3 亿美元、成本 114.6 亿,毛利润仅 14.6 亿美元,毛利润率 11.3%。但实际情况更糟:

特斯拉将 FSD(Full Self-Driveries) 订阅费列为 「递延收入」,在整车销售中确认。例如 2025 年 Q1,「整车销售」 收入中,包括 2.58 亿美元 FDS 收入。

若剔除 FDS 影响,2024 年及 2025 年 Q1,特斯拉整车销售毛利润分别只有 13.22%、9.5%!

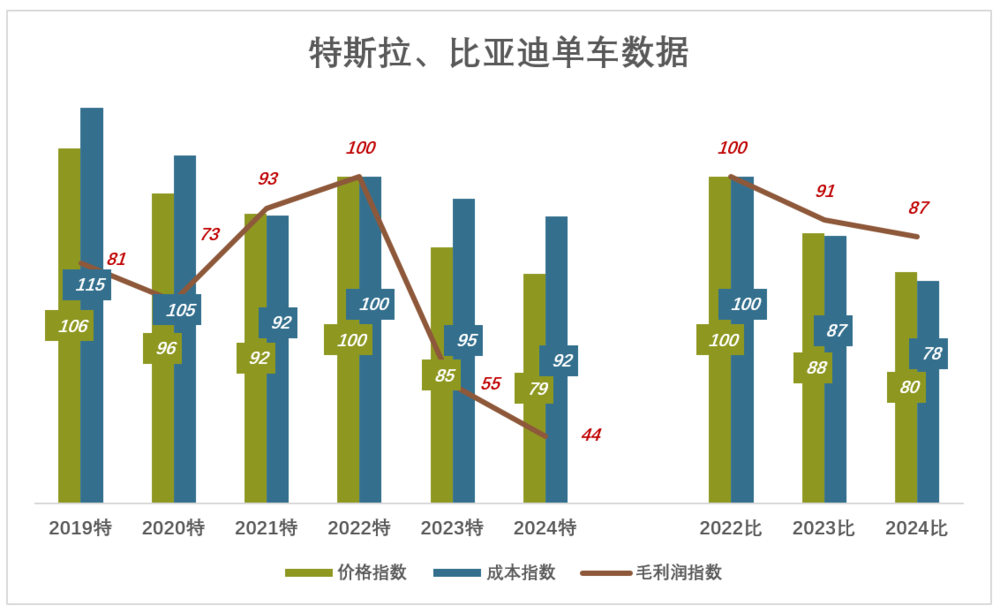

2022 年,比亚迪汽车销售毛利润率 20.4%,比特斯拉低 5.8 个百分点。2024 年,比亚迪汽车销售毛利润率 22.3%,反超特斯拉高 9.1 个百分点。

下图以特斯拉、比亚迪相关数据为基准,计算单车价格指数、单车成本指数和单车利润指数,清晰原还了两家公司盈利能力的 「南辕北辙」(以 2022 年为基准是因为比亚迪在这年 3 月停产燃油车,此前的数据意义不大):

-

特斯拉

2022 年,特斯拉销售单价 5.12 万美元、单车成本 3.78 万美元、单车毛利润 1.34 万美元;

2024 年,特斯拉销售单价 4.05 万美元,价格指数 79.1,也就是说售价降了 20.8%;但成本指数高达 91.6,只降 9.4%;售价降得多、成本降得小,2024 年单车毛利润 5930 美元、毛利润指数 44.2。

与 2022 年相比,2024 年售价降 1.06 万美元、成本只降 3200 美元。时隔仅两年,特斯拉每卖一辆车就少赚 7470 美元毛利润,约合人民币 5.3 万元。

-

比亚迪

2022 年,比亚迪销售单价 18.2 万元、单车成本 14.5 万元、单车毛利润 3.7 万元;

2024 年,比亚迪销售单价 14.5 万美元,价格指数 79.6,降幅 20.4% 与特斯拉 「神同步」;成本指数 77.7,降了 22.3%;单车毛利润 3.2 万元、毛利润指数 87.1;

与 2022 年相比,2024 年比亚迪销售单价降 3.7 万元、成本降 3.2 万元、毛利润减少 5000 元。因分母 (2020 年 9 月,马斯克声称 「三年内推出」 Model 2。再三推迟后,计划用 2025 年上半年推出) 降更多,毛利润率反而提高到 22.3%。

2024 年,特斯拉交付数仅比 2022 年增长 36.2%,单车毛利润却下降了 56%(毛利润指数 44)。最终,整车销售毛利润总额下降近 40%。即从 2022 年的 176 亿美元降至 2024 年的 106 亿美元 (约合 756 亿人民币)。

2024 年,比亚迪交付数比 2022 年增长 139%,单车毛利润下降 12.9%。最终,整车销售毛利润总额增长 108%。即从 2022 年的 662 亿增至 2024 年的 1377 亿。

2022 年,特斯拉整车销量毛利润是比亚迪的 1.8 倍,2024 年仅为比亚迪的 55%,从遥遥领先到被碾压,间隔只有两年!

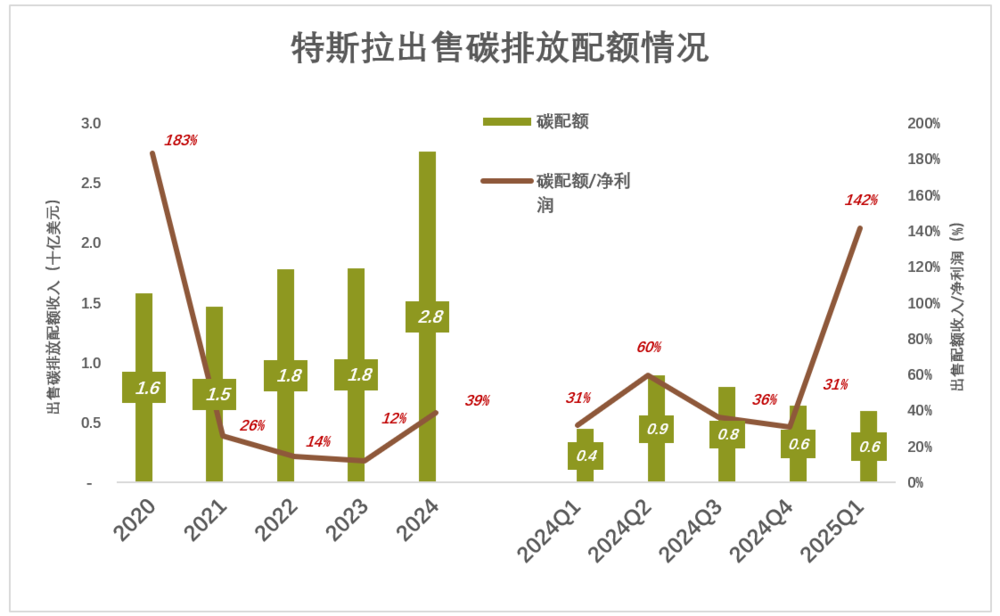

2) 再度成为 「卖碳翁」

2020 年,特斯拉首次扭亏为盈,净利润达 8.6 亿美元。但这一年出售碳排放配额收入达 15.8 亿美元,相当于净利润的 183%。扭亏全靠卖碳,说特斯拉是 「卖碳翁」 很贴切。

2021 年-2023 年,特斯拉盈利能力爆棚。「卖碳」 收入虽然微涨,占净利润的比例却一路降至 2023 年的 12%。

2024 年,净利润同比下降 51.7%,卖碳收入占比提高到 38.6%。

2025 年 Q1,净利润 4.2 亿美元、卖碳收入 5.95 亿美元,相当于净利润的 141.7%。特斯拉再度成为 「卖碳翁」。

特朗普再次上台后,美国能源政策出现重大变故,特斯拉的 「卖碳生意」 存在变数。

FSD 想象空间远没有想象得大

如果给特斯拉的拥趸分层,看中销量的早已离去,重视盈利能力的正在犹豫。对销量、利润都不甚敏感、坚信 「特斯拉未来靠智驾赚钱」 的是核心层。

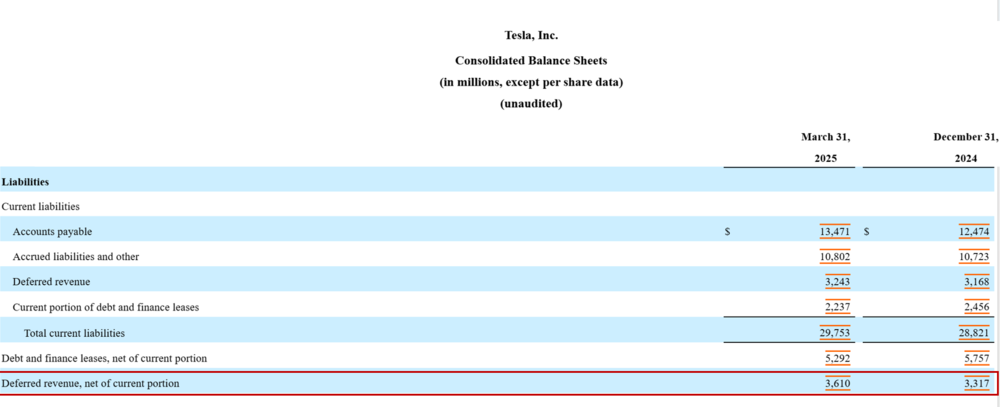

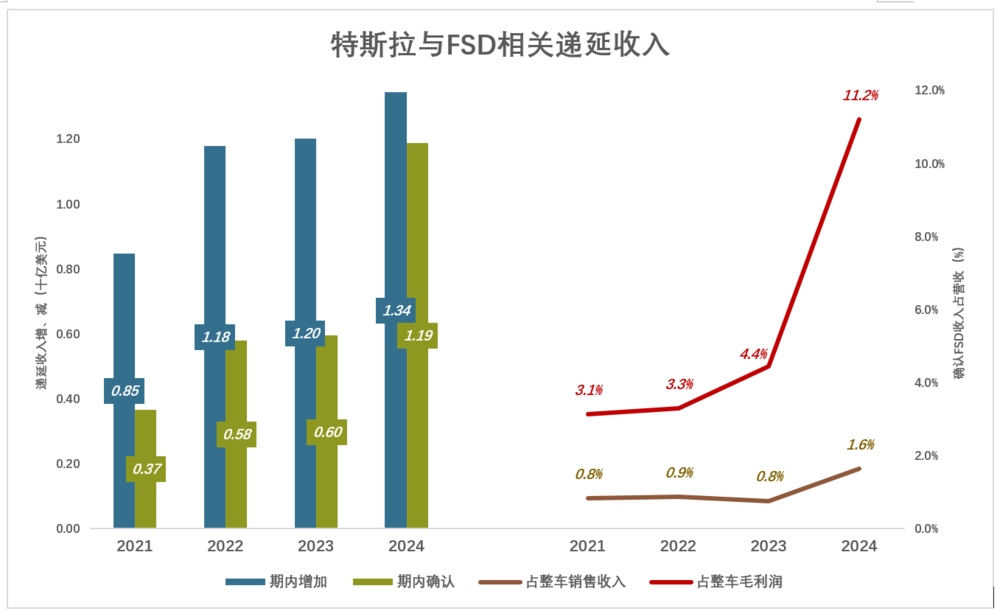

前面讲过,特斯拉取得 FSD 订阅收入后先计为资产负债表中的 「递延收入」(Deferred revenue),属流动负债。

2021 年,特斯拉交付 93.6 万辆,期内 FSD 递延收入增加 8.47 亿美元;确认 FSD 收入 3.66 亿美元、占整车销售收入的 0.8%、相当于整车销售毛利润的 3.1%;

2022 年,特斯拉交付 131 万辆,期内 FSD 递延收入增加 11.8 亿美元;确认 FSD 收入 5.8 亿美元、占整车销售收入的 0.9%、相当于整车销售毛利润的 3.3%;

2023 年,特斯拉交付 181 万辆,期内 FSD 递延收入增加 12 亿美元;确认 FSD 收入 6 亿美元、占整车销售收入的 0.8%、相当于整车销售毛利润的 4,4%;

2024 年 6 月,特斯拉宣布将美国市场 FSD 选装价格从 1.2 万美元降至 8000 美元。在此之前,订阅价格已经从每月 199 美元降至 99 美元。

大幅降价后,全年智驾订阅增加 13.4 亿美元;确认 FSD 收入 11.9 亿美元、占整车销售收入的 1.6%、相当于整车销售毛利润的 11.2%。

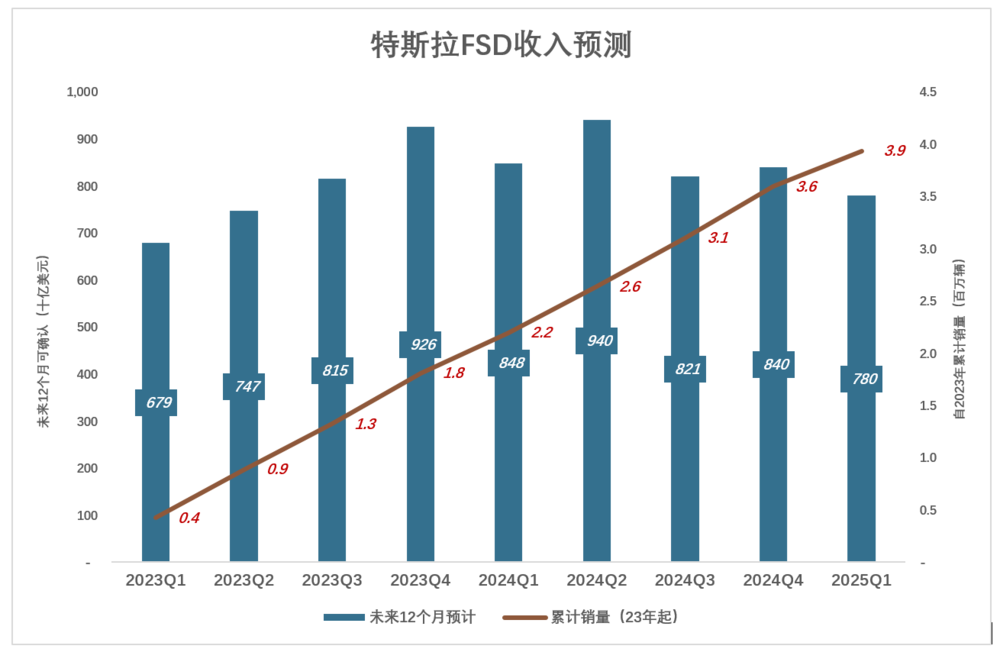

订阅收入已经到手,只需按规则逐季从 「递延收入」 中确认营收即可,所以财报中对未来 12 个月 FSD 收入的预测相当准确。

FSD 用户从特斯拉车主中转化,保有量越大,订阅量就越大,未来可从 「递延收入」 中确认的营收越多。

2023 年之前卖出的不算,我们从 2023 年 Q1 年起:

2023 年 Q1,季度交付 42.3 万辆,未来 12 个月可确认 FSD 收入为 6.79 亿美元;

2023 年共交付 181 万辆,未来 12 个月可确认 FSD 收入为 9.26 亿美元;

2024 年 Q1, 季度交付 38.7 万辆,加上 2023 年销量,五个季度累计交付近 220 万辆,但未来 12 个月可确认 FSD 收入却降至 8.48 亿美元;

2025 年 Q1,季度交付 33.7 万辆,加上 2023、2024 年销量,九个季度累计交付 393 万辆,未来 12 个月可确认 FSD 收入进一步降至 7.8 亿美元。

2024 年,特斯拉确认 FSD 收入不到 12 亿美元。研发费用 45.4 亿美元,假设 30% 用于智驾,那么 FSD 收入连研发费都赚不回来。

2025 年可确认 FSD 收入只有区区 8.4 亿美元。即便在规则允许的限度内多确认,FSD 收入也很难超过 2024 年。

400 万辆保有量不少了,转化 10 亿美元 FSD 收入都难,连研发费都赚不回来。特斯拉万亿美元估值有一半是 FSD 撑起来的,泡沫很大。

*以上分析仅供参考,不构成任何投资建议 !

你对当前的投资市场有哪些疑惑?

目前作者 Eastland 的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第 1066 篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

文章标题:特斯拉没牌打了

文章链接:https://www.huxiu.com/article/4520073.html

阅读原文:特斯拉没牌打了_天顺财经网