文 | 潮汐商业评论

「弄完这些工作,终于可以好好过个周末了」 加班一周的 Xena,一边狂炫养生水,一边期待道。

边熬夜边自救,养生水正被年轻人奉为保持健康的 「救命稻草」。

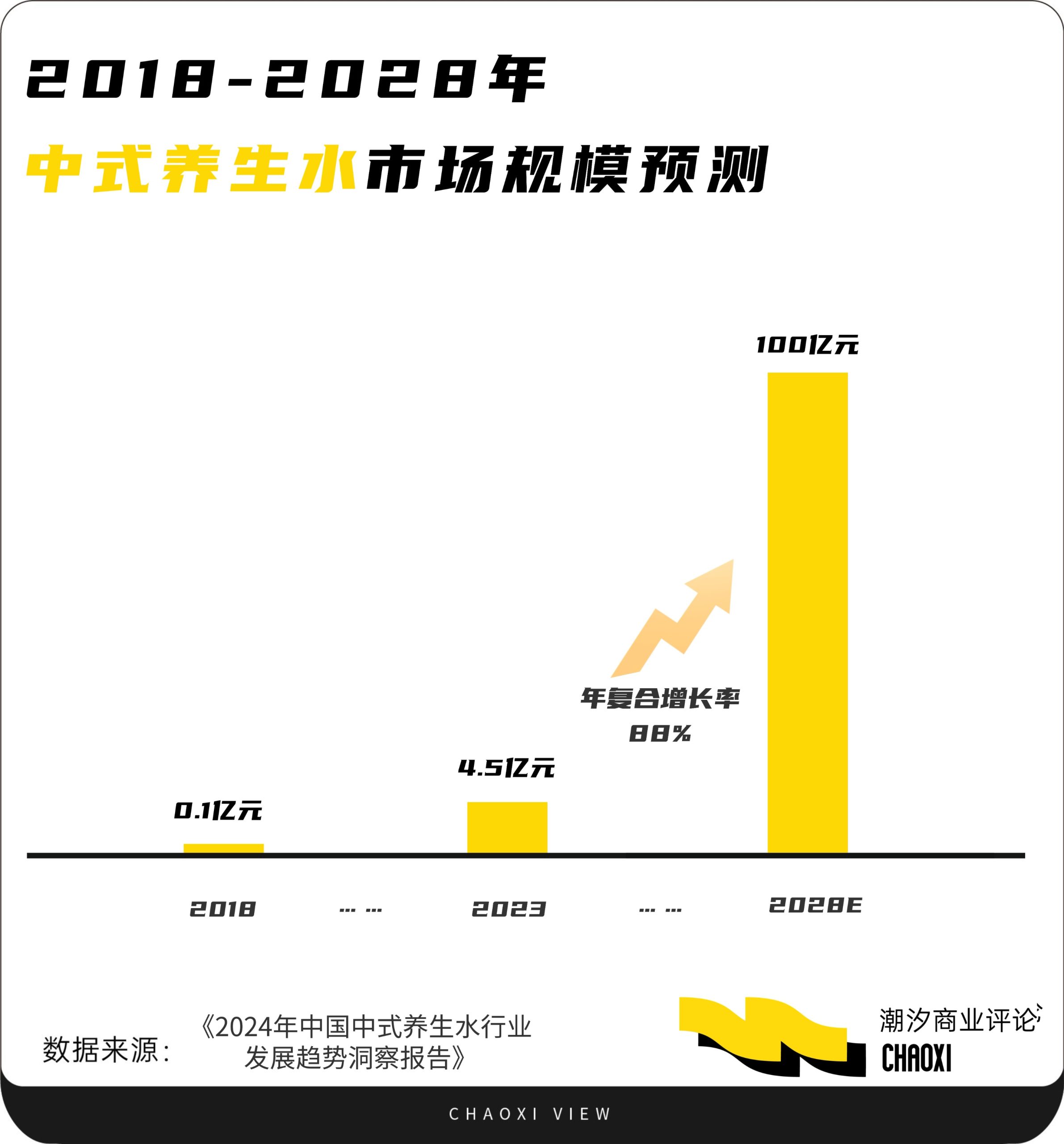

据前瞻产业研究院发布的 《2024 年中国中式养生水行业发展趋势洞察报告》 显示,2018 年时,中式养生水的市场规模仅为 0.1 亿元,2022 年前国内仅有 4 个品牌布局中式养生水,但 2023 年后,养生水市场规模涨至 4.5 亿元,同比增长超过 350%。中式养生水市场正呈现出爆发式增长的态势,预计 2024 年至 2028 年的五年内复合增速将超过 88%,到 2028 年市场规模有望突破 100 亿元。

曾经被嫌弃的养生水,如今被年轻人捧上了 「C 位」。

01 一跃而起,养生水成爆品?

近几年,年轻人的养生意识开始觉醒,代入到饮料行业便是将以无糖茶为代表的植物饮料市场继续细分,「中式养生水」 一跃成为了这一波年轻人的心头好。

「中式养生水」,即以红豆、薏米、红枣、桂圆、枸杞、决明子等药食同源食材作为原料,通过煮制、萃取等工艺制成的即饮植物饮料。目前市面上常见的中式养生水产品,有红豆薏米水、红枣枸杞水、酸梅汤、小吊梨汤等。

养生大趋势下,年轻人不愿局限于繁琐的养生壶煮水,据 《Z 世代健康消费趋势调查报告》 显示,68% 的 Z 世代消费者对 「药食同源」 概念表示认同,他们既追求养生的功效性,又注重产品的适口性和便捷性。

瓶装中式养生水诞生,正中下怀,开盖即养生,一下子抓住了现在年轻人的需求。

据快消品线下零售监测机构马上赢数据则显示,中式养生水所在的植物饮料类目,2024 年第三季度同比增速达 37.64%,在饮品各细分类目中排名第一,远高于即饮茶 (无糖茶)4.1% 的增长水平。魔镜洞察数据显示,2023 年 8 月-2024 年 7 月,主流电商平台中以红豆薏米水为代表的中式养生水销售额超过 2 亿元,同比增速高达 162%。

消费者需求变化,这就需要企业快速迎上。2022 年以前只有 4 家企业布局养生水,但到去年 12 月,国内布局养生水的品牌就有超过 40 家,其中不乏统一、康师傅、元气森林等饮料巨头。

例如元气森林,2023 年年初,其推出包括红豆薏米水、红枣枸杞水、绿豆水在内的 「好自在」。2024 年,好自在销售额破 10 亿元。市场份额更是高达 58.6%,成为继气泡水之后的又一增长爆款。

康师傅也推出中式养生系列新品,决明子大麦饮和枸杞菊花茶。统一则是从韩国引进熊津玉米须、枳椇子等 「汉方」 植物饮料。

好望水也推出包括薏米水、陈皮水、桂圆水等在内的 「照顾系列」 产品,半年内销售额破亿元。

养生水几乎在一息之间便占据了消费者的心,但饮料行业作为典型的快速消费品,消费者决策具有高度随机性,品牌转换往往发生在瞬息之间。

我们不妨往回看,当年气泡水在便利店冰柜里攻城略地时,没人料到五年后的爆款会变成装着枸杞的塑料瓶。

02 多变的饮料行业,从多糖到无糖

饮料行业自诞生以来,始终以甜蜜滋味作为核心卖点,以期为消费者提供味觉愉悦体验。但随着现代营养学对糖分研究的深化,整个行业开始了一场健康化革新。

从含糖量惊人的可口可乐,到当代无糖茶饮的盛行,这条纵贯三个世纪的产业变革轨迹,折射出消费者对健康的认知革命。从高糖、低糖、代糖,再到无糖,饮料消费市场的口味变化从未止息。

1886 年,药剂师约翰·彭伯顿发明了我们熟知的可口可乐。这款饮料当时让人快乐的关键就在于糖。配方中显示:每 3.8 升需要超过 2 公斤以上的蔗糖。20 世纪初,每瓶 170 毫升的可口可乐中就含有超过 4 勺蔗糖。

随着改革开放,可口可乐在中国也引起了不少人的兴趣。

但是慢慢的大众健康意识开始觉醒,饮料行业一场关于 「糖」 的革命,逐渐拉开大幕。

直到 2018 年,元气森林 「0 糖 0 脂 0 卡」 气泡水开始在国内流行起来,引得一众品牌纷纷下场。比如百事、娃哈哈、可口可乐、蒙牛、喜茶、安慕希、Kellyone、天喔国际、王老吉等品牌推出气泡水。

2019 年 《健康中国行动 (2019-2030 年)》 等相关文件正式印发了,提出要加快研究制定标准限制高糖食品的生产销售,加大宣传力度,推动低糖或无糖食品的生产与消费,鼓励企业进行 「低糖」 或者 「无糖」 的研发与生产。

以元气森林为代表的饮料企业,通过互联网营销的概念首次在我国实现了 「0 糖更健康」 概念的普遍性推广。多重推动下,无糖茶饮市场正式迎来了爆发式增长。

从康师傅、农夫山泉等知名企业到新兴品牌青年神沏等,再从传统饮料品牌如怡宝、娃哈哈到多品类企业如伊利乳业、青岛啤酒、盼盼食品等,纷纷涉足无糖茶市场,入局者愈发多元化,市场竞争日趋激烈。

数据显示,2022 年全国无糖茶新上市的单品数为 93 个,2023 年达到 157 个。除农夫山泉之外,康师傅、统一、三得利、可口可乐、娃哈哈、维他奶、达亦多、东鹏饮料、雀巢、元气森林、果子熟了、茶小开、让茶等新老势力纷纷入局加码。

中国食品产业分析师朱丹蓬认为:无糖茶的风口对于大企业来说有很好的消费红利,而对于中小型的企业来说只是跟风,他们没有可持续发展的核心竞争力。

Euromonitor 数据显示,预计到 2027 年,中国无糖茶饮市场规模将达到 124 亿元,未来五年,中国茶饮市场将进入无糖茶饮高速增长期。

无糖茶饮市场在概念上区别于传统茶饮,有报告研究发现,中国无糖饮料消费者,以 23-29 岁的年轻人为主,近六成为女性,主要聚集在一二三线城市。年轻消费者已经成为无糖茶饮市场的主要推动力量。但他们与老茶客不同,他们对茶的认知仅停留在大类茶种上,无糖茶饮品牌们本质上并没有带来实质性的创新。如今的无糖茶饮市场似乎也逐渐走入了 「同质化」 发展的困境中。

那么,对于善变的消费者来说,中式养生水又能为他们提供多久的吸引力呢?

03 轮回的消费场,「养生」 撞上 「纵享」

饮料行业的魔咒在于,消费者的健康焦虑与口腹之欲始终在博弈中螺旋上升。当养生水在写字楼里被疯狂囤货时,另一种反潮流的消费现象也开始发酵,「重新爱上可乐」 慢慢成为年轻人对抗内卷的生活宣言。

据可口可乐财报显示,2024 年,营收超市场预期,达到 470.61 亿美元,全年增长 3%,2025 年第一季度,实现营收 111.29 亿美元,有机营收增长 6%;净利润为 33.35 亿美元,增长 5%。

这种轮回背后是消费心理的代际迁移。

当养生水用 「药食同源」 缓解年轻人的健康焦虑时,全糖可乐的复兴则暗含着对精致化生活的叛逆,一口甜腻的碳酸饮料成为最简单粗暴的情绪解药。

事实上,消费者会在不同场景切换健康与纵享类饮品,凌晨加班喝红豆薏米水提神,周末聚会却要配冰镇可乐放松。这种分裂式消费正在重塑市场逻辑:没有永恒的爆款,只有不断被重新定义的 「适时性需求」。

《疯传》 作者乔纳·伯杰曾说 「当你停止取悦消费者那一刻,就是品牌老化的开始。」 所谓的消费者 「忠诚度」,其背后的逻辑是:永远有一个不断创新,想尽一切办法了解消费者并超预期满足他们的品牌。

以元气森林为例,其正从 「单一爆款」 向着 「全线产品矩阵」 进行转变,以期通过不断创新的产品打好品牌基础。

饮料行业的周期性震荡从未停歇,潮汐规律恰似一个永恒的莫比乌斯环。当养生水在写字楼里堆成小山时,凌晨便利店的冰柜正见证着可乐罐的集体出逃。那些被抛弃的气泡水在仓库角落静默蛰伏,等待新一代消费者重新赋予它们"纵享型养生"的玄学意义。

在永恒的需求悖论中,没有永恒的爆品,只有永远在寻找借口取悦自己的消费者。或许当养生水完成祛魅之时,元气森林的仓库里,早已备好了印着"复古气泡"的新版铝罐。

你看,商业就是这样。