近期,中企云链股份有限公司 (下称 「中企云链」) 提交了招股说明书,拟港股 IPO 上市。

笔者注意到,中企云链呈现出 「营收增长亮眼,盈利水平却难以突破」 的尴尬局面。公司核心业务确权及保理业务表现强劲,毛利率连续三年稳居 90% 以上,堪称行业内的 「高毛利标杆」。然而,看似优越的业务基本面却未能转化为与之匹配的获利能力,公司净利润率始终在 7%-17% 区间徘徊,盈利表现平平。

期间费用是压制利润的 「主因」。中企云链每年超 7 成主营业务收入用于覆盖期间费用,其中销售费用尤为突出,公司每年至少要投入 4 成的收入,特别是销售费用中的市场推给费。若不能有效优化费用结构,或许将见证中企云链 「增收不增利」 的现象。

招股说明书中另一个值得关注的现象是第三大股东——华舆国创基金一系列令人眼花缭乱的资本运作。从早期 「刚增持即平价转出」 的异常交易,到 「前脚转出、后脚增资」 的闭环式股权腾挪,再到与其他机构共同演绎的 「一日之内价格翻倍」 极端反差,其操作轨迹处处透着蹊跷。

股权疑云

中企云链成立于 2015 年,由南车投资、北车投资、中国铁建投资、中国重机、北京服务新首钢基金、金蝶及智德盛资产管理投资出资设立。经历了多年的股权变动,截至招股说明书签署日,中企云链的股权架构如下:

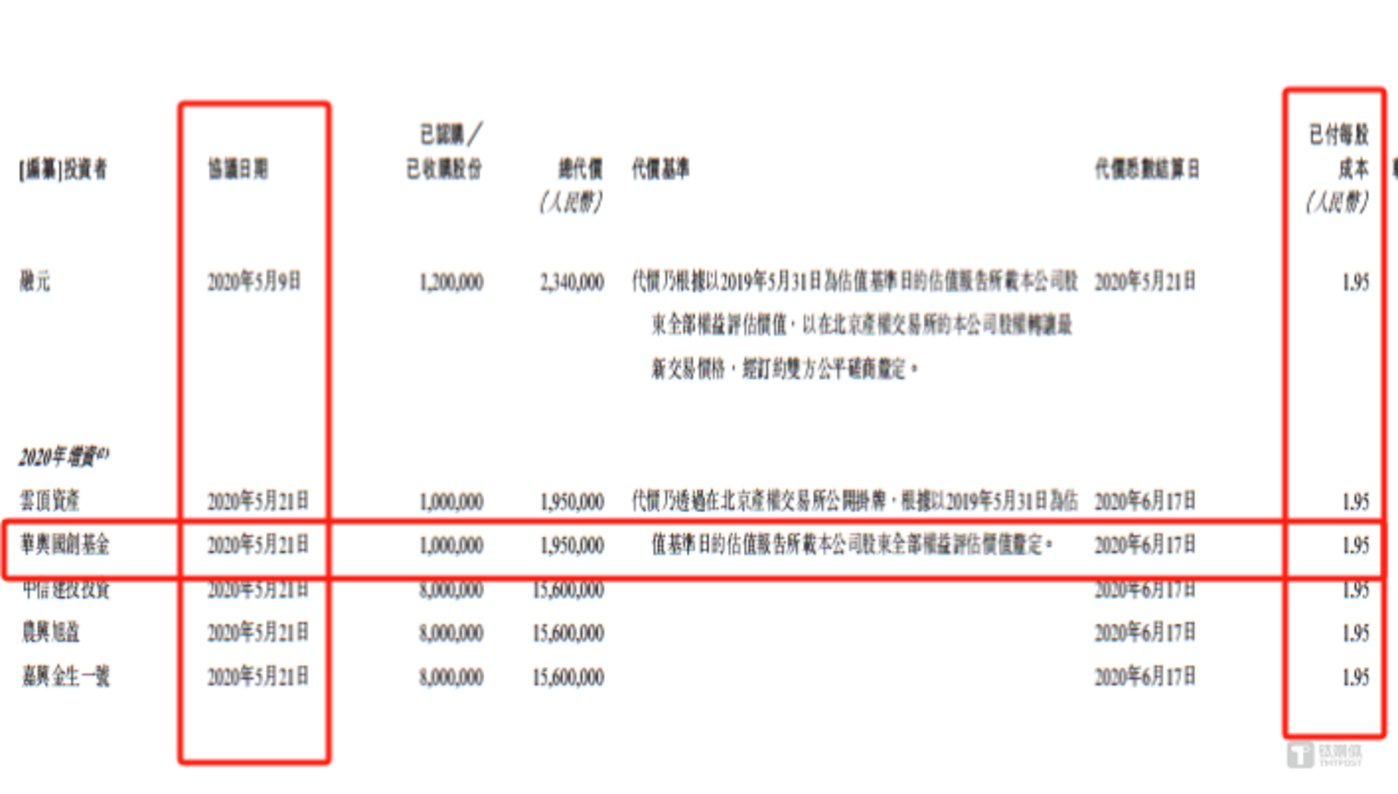

值得关注的是,在中企云链的股东名单中,华舆国创基金的一系列操作颇显蹊跷。根据招股说明书披露,2019 年末,华舆国创基金通过受让中海集团投资、中铝资本所持股权的方式入股中企云链,交易价格均为 1.95 元/股。2020 年 1 月,华舆国创基金继续以 1.95 元/股收购中国重机持有中企云链的股权,强加了对中企云链的持股比例。

然而,在短短 4 个月后的 2020 年 5 月,华舆国创基金以相同价格 1.95 元/股将其持有的中企云链股权转让给融元。

更令人惊奇的是这场股权腾挪的 「戏码」 并未就此结束——就在股权转让给融元的同一月份 (2020 年 5 月 21 日),华舆国创基金又以相同价格 1.95 元/股对中企云链进行增资。

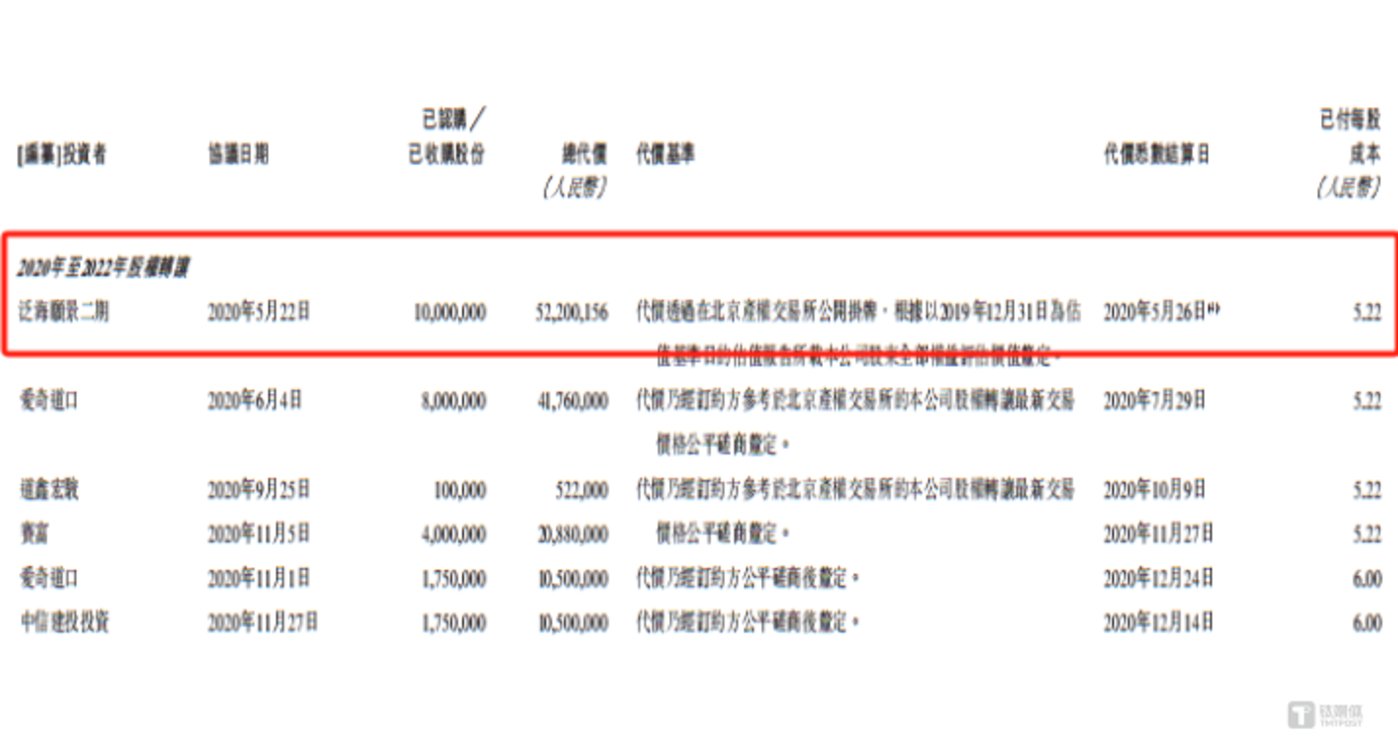

事实上,除了华舆国创基金之外,2020 年 5 月 21 日,云顶资产、中信建投投资、农兴旭盈、嘉兴金生一号也均以 1.95 元/股的价格对中企云链进行了增资。然而,戏剧性的转折随之而来——仅隔 1 天 (2020 年 5 月 22 日),泛海願景二期以 5.22 元/股的价格转让其持有的股权,较前述增资价暴增 167.69%。这种 「一日之内价格翻倍」 的极端反差,让中企云链股权交易中的估值成了迷雾。

四成收入用于营销,市场推广费是营业成本的 5 倍

中企云链自 2015 年成立以来,公司始终专注于产业数字金融平台-云链,服务核心企业、链属企业及金融机构,致力解决彼等于产业数字金融市场的需求。

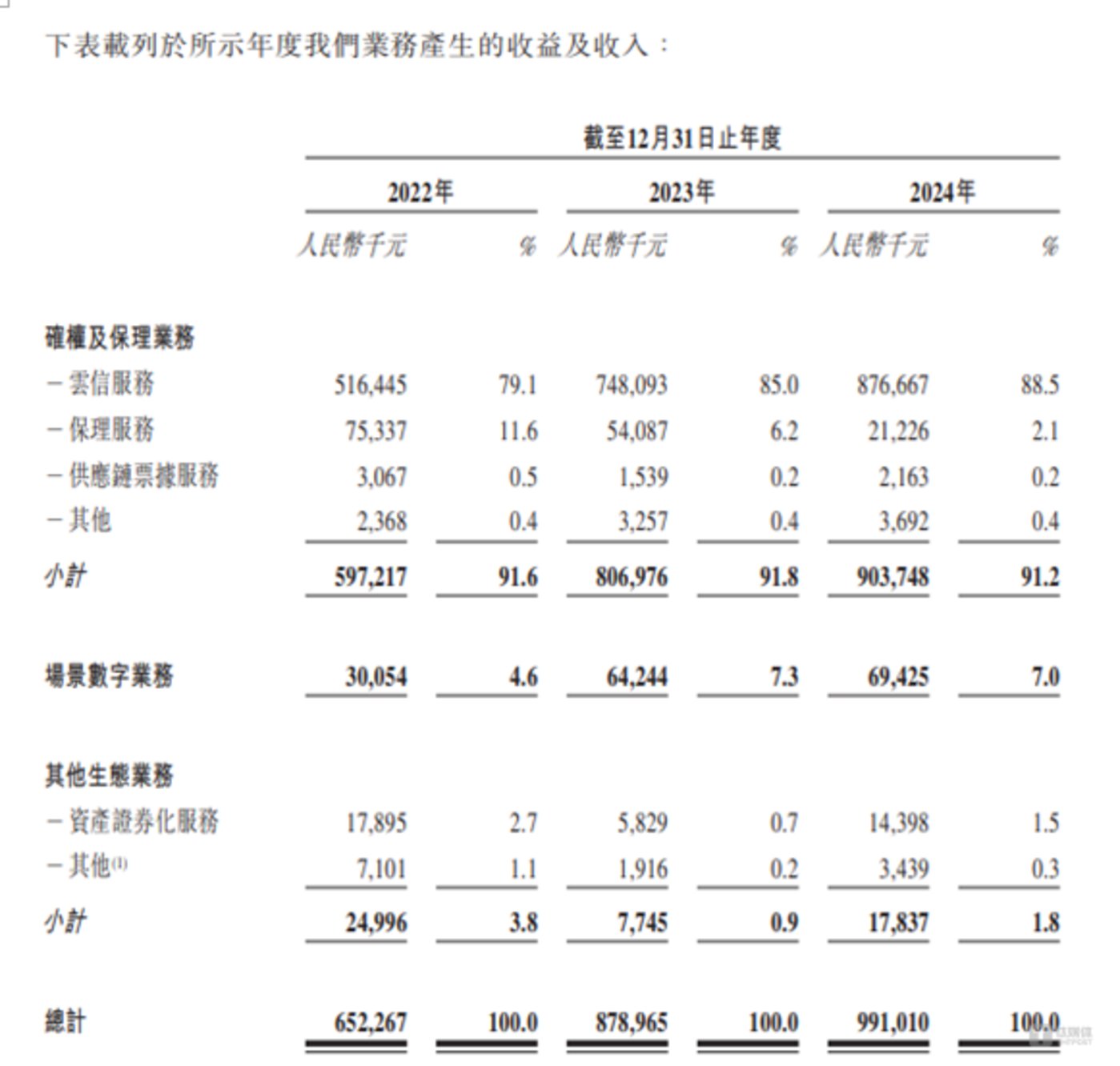

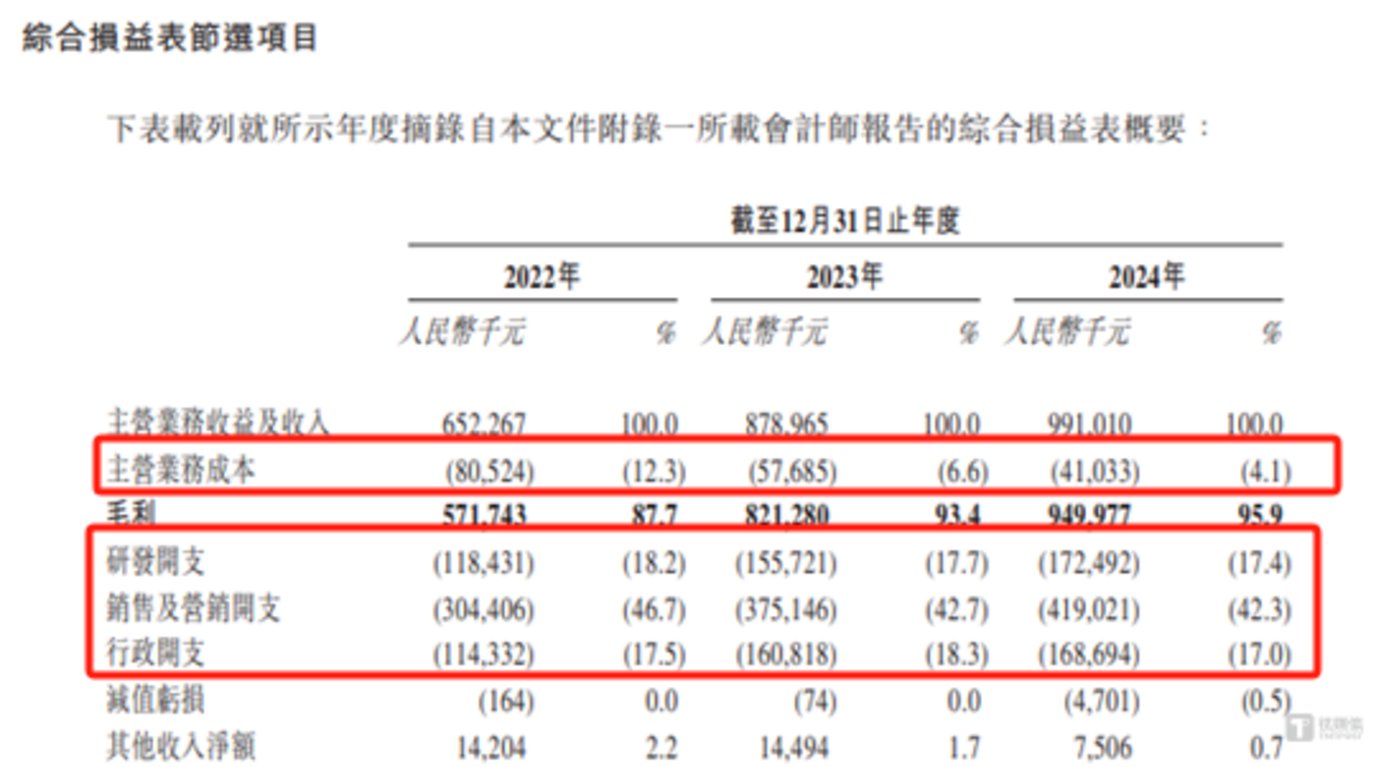

从业务上看,中企云链主要拥有确权及保理业务、场景数字业务、其他生态业务,其中 2022 年-2024 年 (下称 「报告期」) 确权及保理业务产生的销售收入分别为 59721.7 万元、80697.6 万元、90374.8 万元,分别占当期主营业务收入的 91.6%、91.8%、91.2%,为公司最大的业务。

得益于主业的发力,报告期内,中企云链主营业务产生的销售收入分别为 65226.7 万元、87896.5 万元、99101 万元,也在保持着持续上升的劲头。

值得关注的是,中企云链的核心业务不仅具备高创收能力,更展现出极强的盈利能力。报告期内,确权及保理业务的毛利率始终维持在 90% 以上,分别为 91.1%、96.1%、97.5%,呈持续攀升趋势。

然而,高毛利与净利润却呈现出显著 「背离」,同期公司整体利润率仅为 7%、17.3%、15.9%,对应年内利润分别为 4568.5 万元、1.52 亿元、1.57 亿元。尽管利润规模在 2023 年实现超 2 倍增长,但相较于其高达 9 亿元的主营业务收入,利润水平仍显有限。

笔者注意到,期间费用的是中企云链利润增长的 「拦路虎」。报告期内,中企云链的期间费用分别为 53716.9 万元、69168.5 万元、76020.7 万元,占当期主营业务收入的比例始终维持在高位,分别占当期 82.4%、78.7%、76.7%。这意味着,每产生 100 元主营业务收入,就有超 76 元用于覆盖期间费用,高额的费用支出严重挤压了利润空间。注:(上述期间费用仅包含了销售费用、研发开支、行政开支,未包含财务费用)

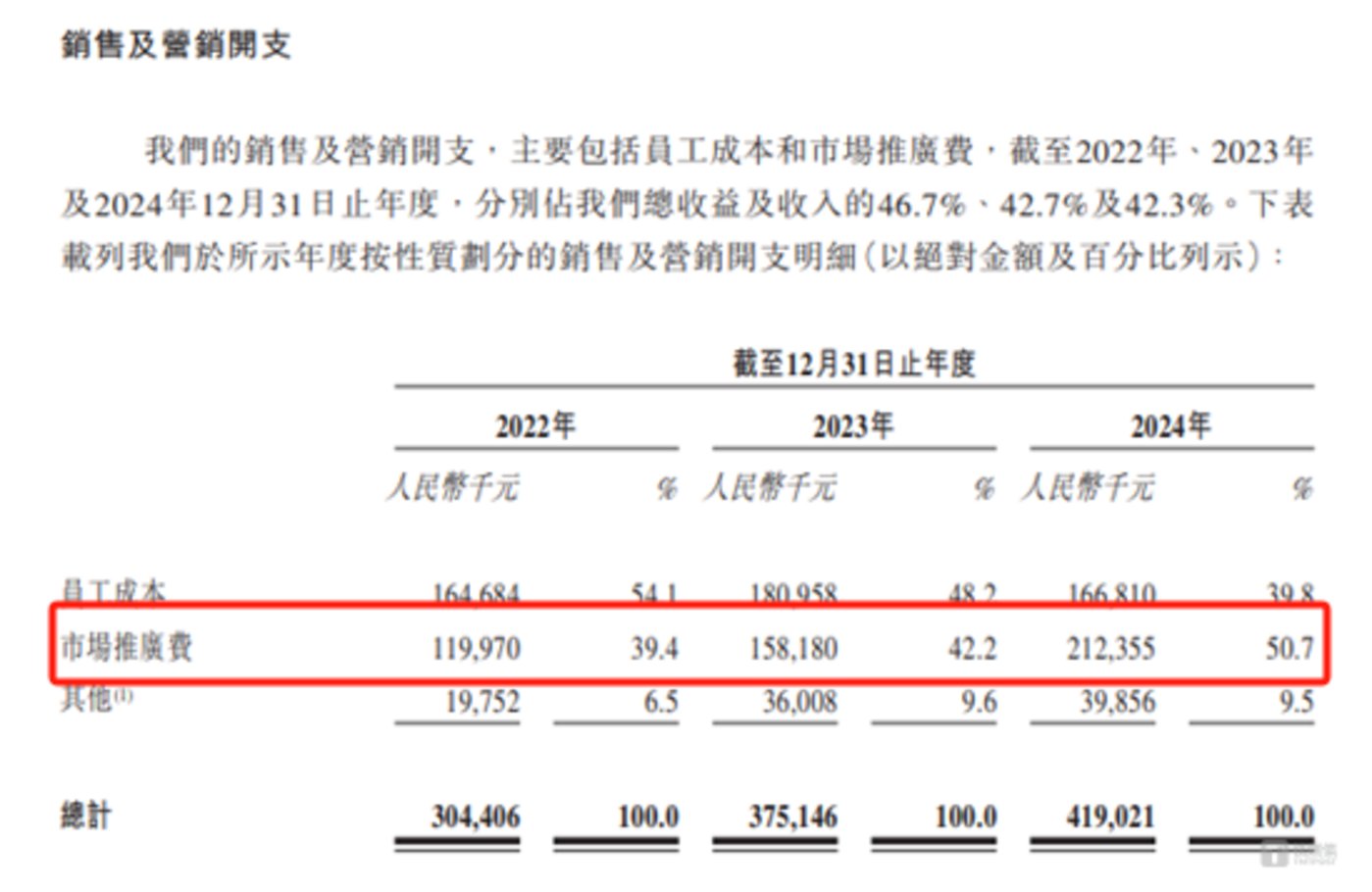

从费用构成来看,销售及营销开支的规模与占比尤为醒目。报告期内,该项开支分别为 3.04 亿元、3.75 亿元、4.19 亿元,占当期营业收入的比例分别为 46.7%、42.7%、42.3%,且始终占据营业收入近半壁江山。同时中企云链销售及营销开支的具体明细如下:

市场推广费已成为中企云链费用结构中的 「绝对主力」,其 2024 年的规模远超同期营业成本、研发开支及行政开支等其他费用项,特别是 2024 年中企云链市场推广费高达 21235.5 万元,而同期营业成本仅为 4103.3 万元亿元,前者规模是后者的近 5 倍。

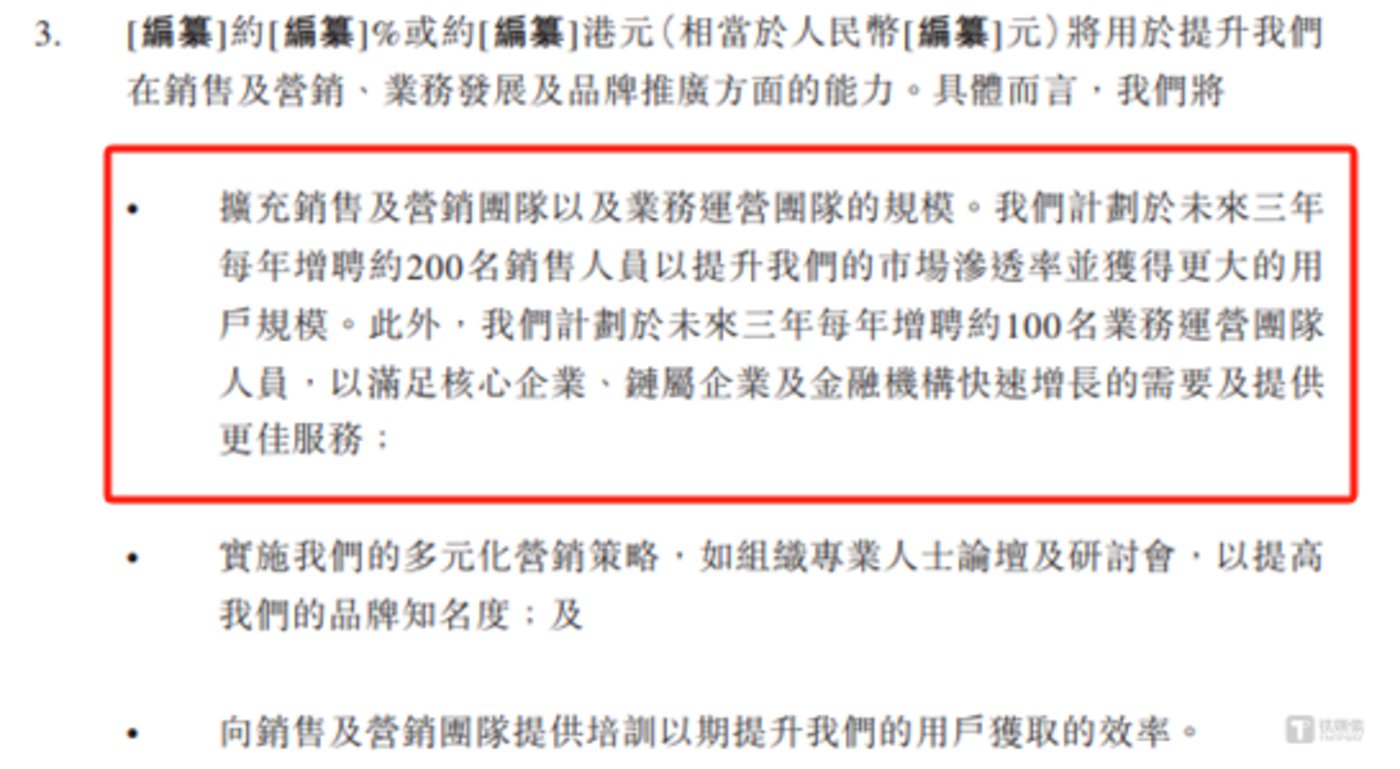

值得关注的是,公司此次港股 IPO 融资计划中,仍将 「继续拓展营销」 列为重要目标。根据披露,其拟在未来三年每年增聘 200 名销售人员及 100 名业务运营团队人员。在现有费用结构未优化的背景下,继续加码营销投入是否能有效提升盈利质量,笔者也将持续关注。(本文首发于钛媒体 APP,作者|邓皓天)