文 | 音乐先声

这是美国流行文化有史以来最糟糕的时代吗?

最近,《大西洋月刊》(The Atlantic) 旗下撰稿人 Spencer Kornhaber 写了一篇文章来论述这个命题,引发了不少音乐行业从业者关注。

这位记者采访了美国知名音乐历史学者 Ted Gioia,后者直言不讳地指出,当代文化创作已陷入创造力枯竭的困境,艺术与娱乐的整体质感正在肉眼可见地滑坡,其影响甚至辐射至一个国家的社会情绪与政治稳定。

尤其是音乐行业,愈来愈多的观察者质疑,音乐越来越不像一项艺术创作,更像一项由资本驱动的资产管理。甚至认为,大批私募公司的涌入,让经典曲库不断侵蚀新作品的曝光与流通空间,令音乐生态逐渐趋于封闭与保守。

那么,在收听人群愈加全球化、创作环境空前开放的背景下,这种 「经典老歌压倒新音乐」 的论调真的成立吗?私募公司是否真正搅乱了音乐行业的市场?

音乐行业的 「衰落论」

近几年,音乐市场的 「衰落叙事」 已经成为美国顶级文学刊物中的敏感话题。

2023 年,《纽约时报》 一篇报道宣称,我们正处于自印刷术发明以来,文化上最缺乏创新、最缺乏变革、最缺乏开拓精神的世纪。

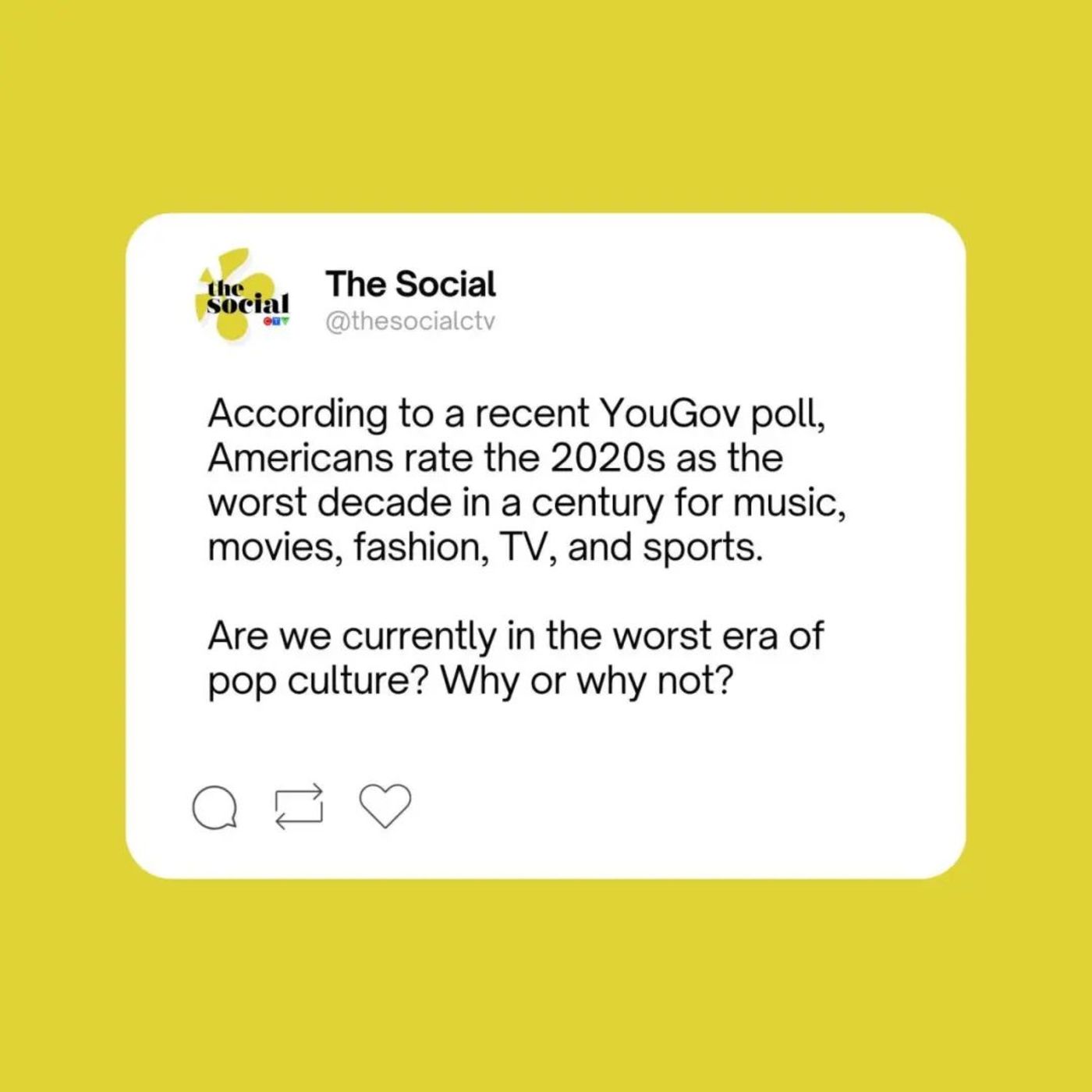

最近,数据分析公司 YouGov 的民意调查显示,美国人认为 2020 年代是一个世纪以来音乐、电影、时尚、电视和体育最糟糕的十年。《卫报》 的一位艺术评论家更直言不讳地说 「前卫艺术已死」。

关于 「文化衰退」 的论调在西方文化界悄然升温,而 Ted Gioia 则凭借他的 「音乐行业衰落论」 成了某种意义上的知识网红。

早在 2022 年,Ted Gioia 就通过 Substack 平台发表了一篇文章 《旧音乐会扼杀新音乐吗?》,文中因批判当代文化吸引了大量热情的读者,该文后来也被 《大西洋月刊》 转载。

在文中,Ted Gioia 举了一个颇具象征意味的案例,来反映当今 「老歌回潮」 的现象。他看到一位年轻人哼唱着英国摇滚 The Police 在 1979 年发布的 《Message in a Bottle》,于是感叹自己年少时聆听父母的黑胶唱片,那些旋律只属于家庭记忆与个人情感,播放的次数无人统计,也无须计算。但在当今时代,每一次 Spotify 上的点击都被记录、被计价,最终转化为资本市场上的金融收益。

在上面提到的 Ted Gioia 和 Spencer Kornhaber 的深度对话中,二人都发表了对当下艺术行业 (尤其是音乐) 较为悲观的论点。他们认为,我们如今似乎陷入了一个内容极大丰富,却创意空心化的时代悖论。

Kornhaber 谈及自己在 2011 年左右入行时,Spotify 刚在美国落地,Netflix 也推出了第一部原创剧集,人们对数字化、对融合艺术充满希望。摇滚乐的黄金年代虽已远去,但流行、电子与嘻哈的交汇带来了新的活力,一切欣欣向荣。

然而,时间来到 2020 年代,技术的进展并未带来想象中的繁荣。相反,TikTok 的碎片化传播、疫情对现场文化的打击、人工智能对内容创作的冲击,让艺术与文化似乎陷入一种 「自动驾驶」 般的程式化,既没有终点,也不知方向。

音乐行业成为断层最明显的领域。2024 年,新专辑仅占美国专辑消费的四分之一多一点。每年,在线流媒体播放的专辑中,越来越大比例的是至少发行了 18 个月的老歌。

很多音乐人也对现状发出了相似的不满。他们认为,如今的音乐产业本质上是一台掠夺性的商业机器,艺术家不过是 「内容工人」——每播放一次,只能获得几分之一的报酬,唯一的生存方式是尽可能快且廉价地制造可消费的声音。

美国独立音乐人 Jaime Brooks 曾坦言,她的吉他与麦克风早已封箱积尘,未来已无期待。当被问及她对音乐未来的看法时,她只用了一个词:「残骸」。

老歌主导审美,资本主导分发,算法主导喜好,一场有关 「衰落」 的叙事几乎是无可避免的。这种叙事最常见的外壳,便是 「老歌挤压新歌」 的论调,经典曲库侵占了原属于新创作的注意力资源,流量与金钱向已有经典集中,而非冒险下注。

在音乐行业 「衰落论」 愈发高涨的语境中,私募公司似乎成为了观察者们频频点名批评的 「万恶之源。」

私募公司为何声名狼藉?

Ted Gioia 开玩笑说:「如果巴赫今天还活着,他可能会花几个星期试图打入洛杉矶音乐圈,最后沮丧地去做对冲基金经理。」

近几年,私募股权公司确实在音乐产业名声不太好。

根据 Pitchbook 数据,目前全球娱乐产业涵盖逾 3.5 万家公司和近 1.6 万位投资者,累计交易超过 2.6 万笔。随着流媒体平台的迅猛发展,音乐版权作为一种可持续变现的资产类别,正成为资本竞相追逐的标的。

音乐版权的长期收益潜力毋庸置疑。标志性曲目在全球范围内被不断重播、许可授权,使其具备跨越年代的现金流能力,成为理想的投资对象。

然而,当资本进入的逻辑更多服从于短期回报周期,内容产业的长期性与文化属性便很容易被削弱甚至牺牲。例如 2019 年,美国版权管理公司 Primary Wave 收购了惠特尼·休斯顿音乐版权的 50%,并集中资源推广旧曲,引发了 「老歌挤压新歌」 的争议。

用 Ted Gioia 的话说,这些大投资者不仅让老歌主导市场,唱片公司对老歌的执念,也在损害当下音乐的质量与流媒体平台上的新歌份额。他甚至在 2022 年颇为严苛地在文章中吐槽:「唱片公司没有在研发上投入任何资金来重振他们的业务,而其他行业都依赖创新来推动增长与激发消费者兴趣。」

另一方面,私募公司在进入文化产业时,往往沿袭其传统的财务投资逻辑,以高杠杆收购目标公司,随后通过资产重组、成本压缩乃至裁员等方式,迅速提高财务报表上的盈利能力,最终实现高溢价退出。只不过,在音乐行业这一高度依赖创意、生态与时间沉淀的领域,这套方法论未必奏效,甚至适得其反。

去年,《纽约时报》 也发文,声称 「私募股权正在摧毁音乐生态系统,常常给公司加上沉重的债务。」

类似的论调中,两大反面案例常被观察者引用,以证私募资本对行业的 「破坏性改造」。

其一是美国音频巨头 iHeartMedia(前身为 Clear Channel Communications)。2008 年,该公司被私募股权公司 Bain Capital 和 Thomas H. Lee Partners 以高达 240 亿美元的价格私有化,交易主要依赖债务融资。然而,由于传统广播业务的日渐衰弱,叠加高额利息负担,最终致使 iHeart 于 2018 年不得不申请破产保护。十年沉浮,昔日广播帝国被金融杠杆压垮。

其二是英国老牌唱片公司 EMI Music。2007 年,私募基金 Terra Firma 高价收购 EMI,同样靠大笔借贷支撑交易,却忽视了对音乐行业运行机制的理解。在管理层经验缺乏、市场震荡等多重因素下,EMI 陷入资金困局。2011 年,其最大债权人花旗银行将其接管,次年分拆出售给环球音乐与索尼音乐。至此,曾拥有披头士与皇后乐队版权的唱片巨头就此解体。

这么看来,私募公司似乎是音乐产业衰落叙事的核心反派之一。

如 Ted Gioia 所言,音乐正在从一门艺术逐渐沦为一门版权管理的生意。私募公司和唱片巨头的目标,并非推动音乐创新,而是通过不断重复播放老歌来最大化版权收益。

老歌挤压新歌,都怪私募公司?

然而,将复杂多维的文化现象,归结为资本力量的单因果逻辑,未免过于粗暴。

实际上,经典歌曲重返主流视野的现象,远早于私募公司大规模涉足音乐版权市场。

比如,1990 年,电影 《人鬼情未了》 就让 Everly Brothers 在 1965 年发行的 《Unchained Melody》 重新登上榜单。值得注意的是,许多如今被奉为永恒经典的作品,在初次发行时并未大红大紫。比如,Joni Mitchell 的 《Big Yellow Taxi》 在 1970 年也仅排名公告牌百强第 67 位,甚至 1975 年重发也只升至第 24 位。

老歌回潮并不一定意味着对新歌的直接挤压,关键在于,这种 「旧作复兴」 已不再是偶发的怀旧浪潮,而逐渐显现为一种持续性的市场演变。

事实上,早在流媒体出现之前,经典作品已被视为一种稳定的版权收入来源。尤其自 2006 年美国国税局将版权转让所得认定为资本收益后,较低的税率使得越来越多创作者愿意出售其版权资产。

而流媒体的普及,则进一步稳定了音乐收入的现金流,对风险规避型的投资者具有天然吸引力。

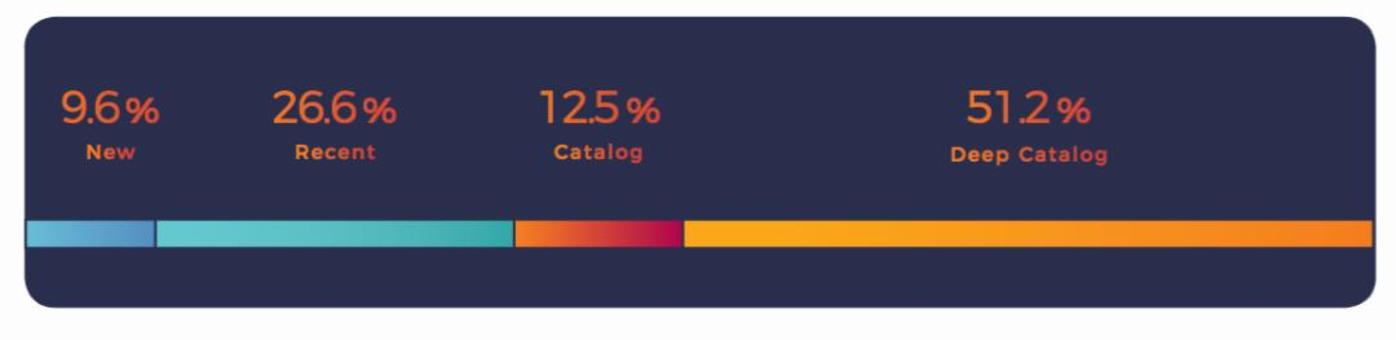

早在 2017 年,BuzzAngle(现为 Alpha Data) 的统计数据便已透露出端倪,当年发行不满两个月的单曲,仅占整体消费的 9.6%;而发行时间在两个月至 18 个月之间的作品占比 26.6%;1 年半至 3 年之间为 12.5%;而发行超过三年的曲库作品,消费占比竟高达 51.2%。

如今这一趋势愈加显著。

根据 Luminate 数据,2020 年,Catalog Music(曲库音乐,发行超 18 个月的歌曲) 在流媒体点播中占比达 66.4%;2021 年,这一比例上升至 74.5%。进一步细化数据,仅 2021 年下半年,曲库音乐的市场份额便跃升至 82.1%,留给 Current Music(发行未满 18 个月作品) 的空间已不足五分之一;据 Luminate 最新数据,2024 年,Catalog Music 在流媒体点播中的占比仍高达 73.3%,进一步巩固其主导地位。

可以看到,老歌的复兴已超越 「怀旧」 本身,成为消费行为中可量化、可预期的长期结构,老歌似乎正在从文化存量稳步演化为数字时代的主导增量。

然而,资本的介入也不意味着对新音乐的打压。

根据 Luminate 报告,2024 年所有流媒体点播中,60 至 80 年代音乐的占比仅为 5.7%,也就是说,每 19 次播放中,仅有 1 次来自所谓的 「黄金年代」。美国按需播放音频中有近一半 (49.6%) 来自 2020 年代发行的歌曲,大约 90% 的播放量来自本世纪发行的作品。

因此,「老歌挤压新歌」 的观点,实际上是对曲库音乐 (catalog music) 的一种误解。

曲库音乐 (Catalog Music) 常被误解为特指老歌,尤其是 60 至 80 年代的经典作品。但事实上,它指的是任何发行已超过 18 个月的音乐作品。许多人仍将曲库音乐与经典老歌划等号,比如 AC/DC、老鹰乐队,以及那些在 CD 时代主导市场的 60 年代和 70 年代乐队,这是个过时的认知。

Billboard 早在 2022 年就指出,浅层曲库 (Shallow Catalog)即过去五到十年发行的歌曲,且艺人仍活跃的作品,才是流媒体时代曲库消费的主力。而传统意义上的老歌 (即 10 年以上的音乐),则被归类为深层曲库 (Deep Catalog)。这一认知的偏差,显然混淆了听众对 「曲库」 的技术划分。

观察者看到私募交易的金额如此巨大,就得出 「老歌正在挤压新音乐」 的结论,这种逻辑显然站不住脚。就流媒体播放量而言,Drake 的热度不仅超过披头士,甚至比整个 60 年代、70 年代和 50 年代的音乐加起来还要高。

另一方面,「老歌挤压新歌」 的观点,隐含一个假设,音乐产业是一个总量固定、此消彼长的零和游戏,但现实恰恰相反。音乐内容的消费呈现出明显的扩容趋势,而非替代性竞争。

从演唱会市场来看,2024 年 《Billboard》 全球巡演收入排行榜中,Zach Bryan、Bad Bunny、Olivia Rodrigo 等 「私募时代」 之后崛起的艺人纷纷跻身前列。他们的成功不仅未被老牌艺人的版权交易所限制,反而借助流媒体与社交平台更快触达全球观众,建立自己的受众生态。

同时,音乐价值的增长也并非基于存量资源的重新分配,而是源于消费结构的扩展。Citrin Cooperman 研究指出,疫情期间,中老年群体开始大规模转向流媒体平台,导致 80 年代音乐消费显著上升。这种增长是新增用户需求驱动的自然结果,而非对新音乐的侵蚀。

重要的是,今天的音乐传播逻辑,已不再依赖排行榜、唱片电台或 MTV 那类 「权威」。算法与社交网络决定了什么能被听见,而旧歌凭借强烈的情绪锚点和集体记忆,更容易获得平台青睐,形成反复 「刷榜」 的现象,比如节日循环热播的圣诞歌,或每年秋天回潮的 《Sweater Weather》。

这一现象,也并不意味着新音乐失去了活力。

事实上,无论是老歌新歌,都可能在短期内迅速蹿红,但大多数可能依赖长期积累与慢热传播,最终赢得广泛关注。因此,当我们讨论 「流行」 的标准时,不能仅依赖于初期的热度曲线,还应关注作品在时间轴上的持续生命与文化沉淀。

音乐史不是一条线性进化的单行道,经典与当下可以并行不悖,不必神话 「黄金时代」,也不必妖魔化资本。真正值得追问的,是我们如何在技术更迭与趣味多元的当下,重新理解 「流行」 的含义。