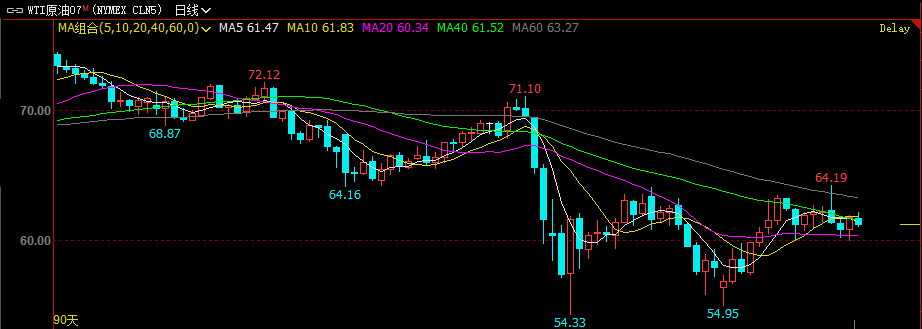

新华财经北京 5 月 27 日电 (左元)4 月初,在美国关税冲击和 OPEC+超预期增产双重利空打压下,布伦特原油和 WIT 原油分别跌破 68 美元和 64 美元的重要支撑,之后至今的一个半月,油价在上下 10 美元左右 (WTI 原油 55-65;布伦特原油 58-68) 的区间内展开震荡。在不发生重大系统性风险的情况下,这可能成为国际油价短期的主要波动区间,中期则存在下破风险。

图:WTI 原油日 K 线

油价短期有支撑

特朗普发动的关税战是导致油价暴跌的核心驱动,市场普遍认为这将给全球经济带来巨大冲击。因为无论是短期贸易流的减少还是长期工业和消费领域的受损都将减少原油需求。

OPEC+的减产政策是支撑油价在过去几年中维持坚挺的最重要因素,其政策的突然转向对油价的利空影响甚至超过关税战。

上述两个因素导致油价在 4 月初破位下跌,而之后这两个因素的暂时反转也制约了油价的进一步下跌。

4 月 9 日,面对股市、债市的恐慌反应,美国总统特朗普宣布,暂停对部分国家和地区实施 90 天的关税。这迅速扭转了市场的悲观预期,美股、原油从低位大幅反弹近 12%。尤其是 5 月中旬,中美关税谈判取得积极效果,进一步提振了市场情绪。

另外,OPEC 4 月原油产量不增反降,除了美国加大对委内瑞拉的制裁导致其供应减少外,市场注意到,沙特和阿联酋等其他 OPEC 成员国没有借此机会增产。

除了前述两个核心因素之外,地缘局势持续紧张也抑制油价。市场尤其关注美伊核谈判,以及对谈判动向虎视眈眈的以色列。当地时间周五,伊朗与美国第五轮核问题谈判结束,阿曼外交部长巴德尔表示,「双方取得了一些进展,但并非决定性的。」 投资者对美伊可能达成核协议的信心减弱,油价收回了之前 「特朗普建议对欧盟加税」 造成的跌幅。

另外,需求方面仍存支撑,美国即将迎来夏季驾车季的序幕,这也是汽车燃料需求最高的时期。同时尽管近几周美国原油库存有所增加,但总体仍处于近几年相对低位水平。

中期存下破风险

虽然芝商所 OPEC 观察工具预测,OPEC+在 6 月 1 日的月度会议维持产量不变的大概率达八成,然而据媒体报道,OPEC+正在讨论在此次月度会议上,批准 7 月再次大幅增产 41.1 万桶/日,如果该计划获批,那么这将成为 OPEC+连续第三个月大幅增产。由于此前被警告的主要对象哈萨克斯坦 5 月产量仍然是上升的,市场开始担心沙特 「老大哥」 最终将失去耐心,真正开启增产,那将对油价带来致命一击。

图:芝商所 OPEC 观察工具的预测,数据截至 5 月 26 日

也有媒体报道称,OPEC+此次增产不仅为了惩罚超产盟友,更意在与美国页岩油生产商争夺市场份额。数据显示,OPEC 在全球石油市场的主导地位正在逐步削弱,产量份额从十年前的 40% 降至今年不到 25%,而美国份额则从 14% 上升至 20%。过去十年,美国将其全球石油产量份额从 15% 提高到 22%,而俄罗斯和沙特的份额却在萎缩。

而随着美国页岩油最优质区块已被大量开采,生产商转向次要区域导致成本上升,通胀进一步加剧了这一趋势。随着美国页岩油企业对于未来油价的预期愈发悲观,以及眼下可见的下跌走势,美国页岩油已经出现减产迹象。根据 24 日的贝克休斯数据,美国石油和天然气钻机数在最新一周减少 10 台,至 2021 年 11 月以来的最低水平。

机构研报显示,若油价跌至 50 美元/桶左右,可能触发包括大型企业在内的广泛减产。尽管这最终有助于油价的止跌企稳,但首先要面对的是油价新一轮的下跌。

编辑:郭洲洋

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115